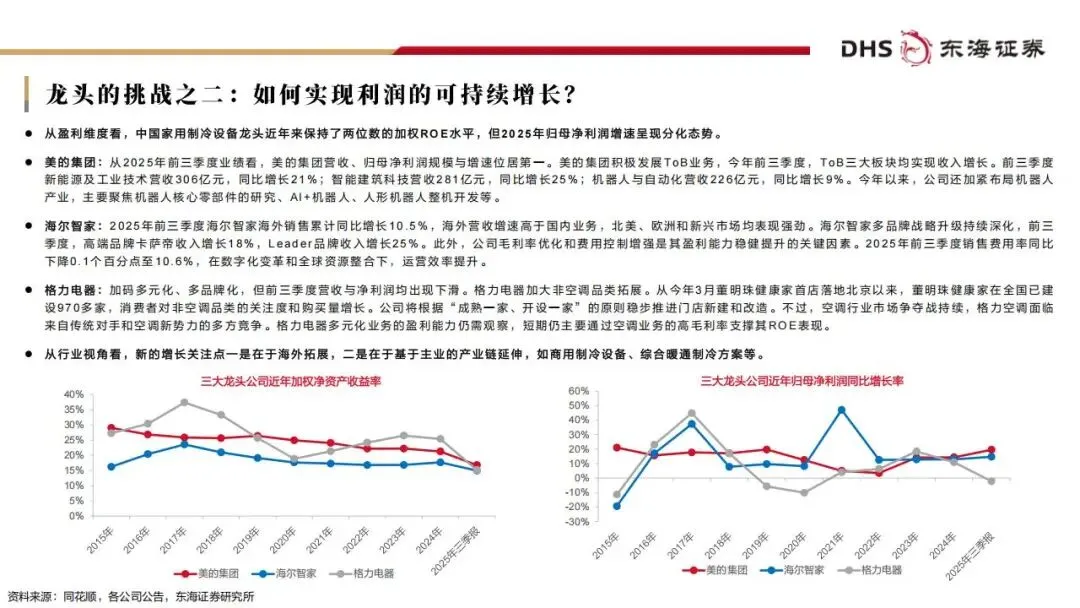

2025年的制冷设备市场在一种看似矛盾的氛围中收官。一方面,受高温天气和“国补”政策拉动,家用空调内销市场规模勉强突破1.02亿台,同比增长8.7%;另一方面,到了“双11”期间,即便有补贴加持,零售量总额依然分别同比下滑10.9%和20.3%。这种数据的背离直观地说明,单纯依靠政策刺激和天气吃饭的日子已经结束,行业进入了存量博弈与结构性分化的深水区。

本次梳理基于东海证券2026年度投资策略报告,聚焦行业内部最真实的资金流向和企业动作。

一、巨头抢筹技术与渠道

在存量市场,巨头们解决增长焦虑最直接的方式就是买下对手或互补的技术团队。2025年,全球暖通制冷领域(HVAC)发生了多起改变格局的并购案,资金流向非常明确:要么是为了本地化渠道,要么是为了数据中心技术。

三星电子在2025年5月砸下15亿欧元,全资收购了德国的FläktGroup。这笔交易的核心逻辑在于FläktGroup在数据中心制冷领域的积累,它能提供从CRAH(机房空气处理器)到风机墙的一整套方案,且已拥有60多家头部客户。三星此举意在将自身的建筑控制方案与FläktGroup的技术结合,切入高增长的数据中心市场。

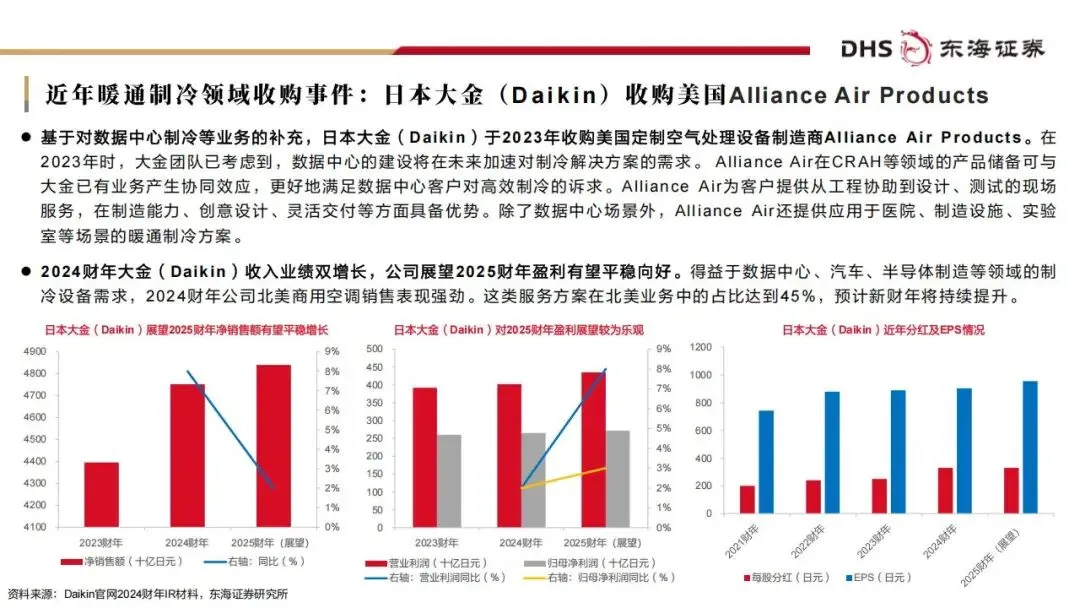

日本大金(Daikin)的收购策略同样激进且精准。大金收购了美国定制空气处理设备商Alliance Air Products,紧接着又拿下了专门做负压液冷技术的Chilldyne。Chilldyne的核心技术是负压芯片直冷系统,能有效解决液冷系统最致命的泄漏风险。大金这一系列操作,直接补齐了其在超大规模数据中心冷却系统上的短板。

国内企业方面,美的集团完成了对瑞士ARBONIA Climate的收购,并买下了喜德瑞在中国的业务,目的是整合供热采暖技术并夯实欧洲布局。海尔智家则通过海尔欧洲控股公司收购了匈牙利的KLIMA KFT,意在深化中东欧市场的本地化运营。这些并购并非简单的财务投资,而是企业为了跨越贸易壁垒、获取成熟分销网络和技术团队的生存本能。

二、产能迁徙

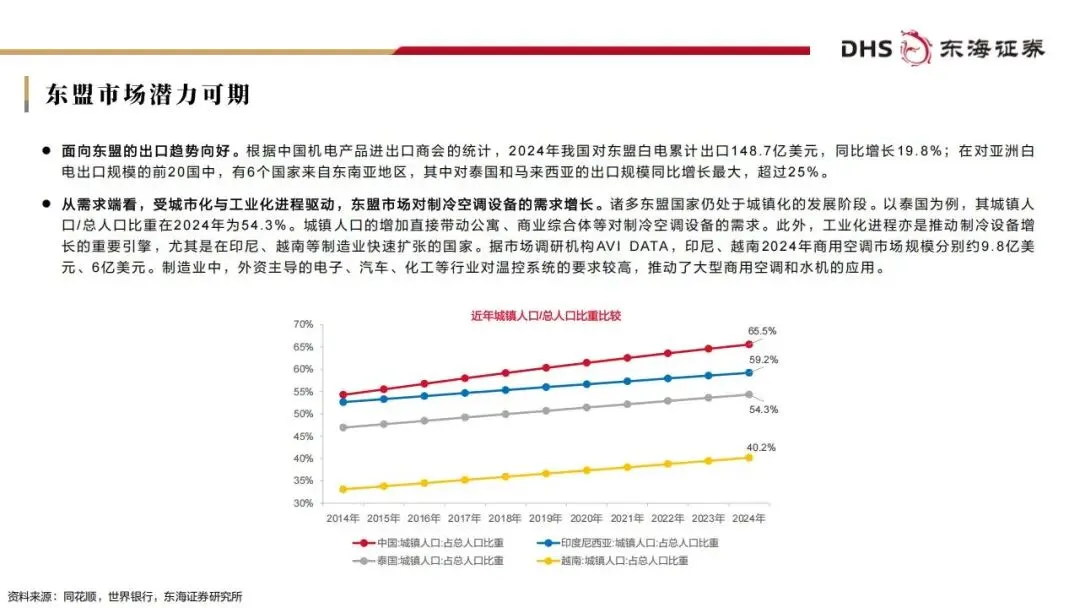

除了买公司,中国企业的另一个大动作是“工厂出海”。为了应对关税风险并贴近需求增长迅速的新兴市场,东盟已成为中国空调产能转移的核心区域。2024年,我国对东盟白电累计出口148.7亿美元,同比增长19.8%。

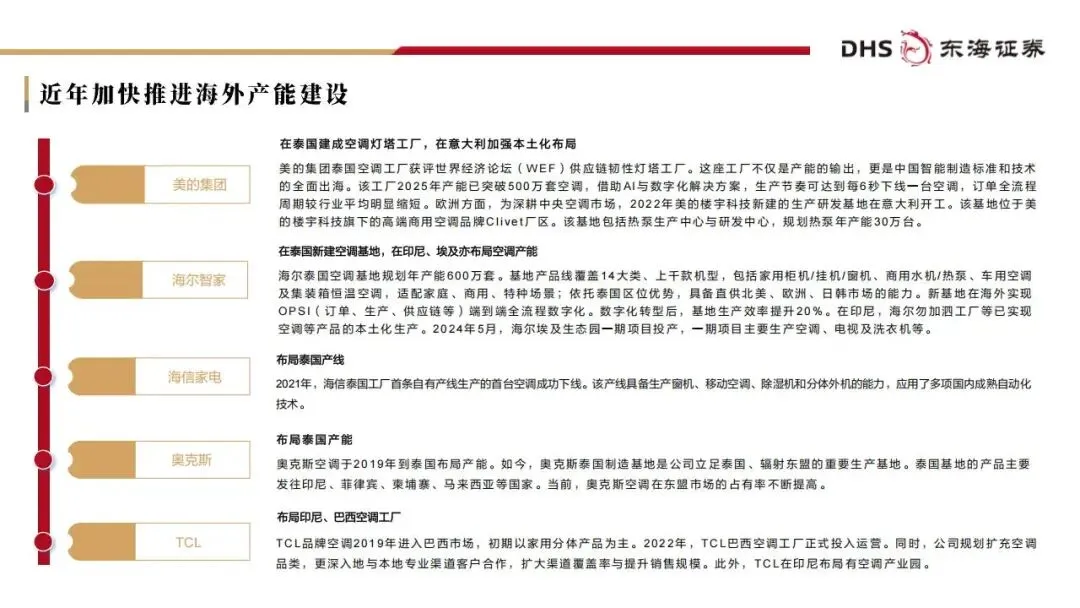

美的集团在泰国建成了空调“灯塔工厂”,产能突破500万套。这座工厂的智能化程度极高,通过AI与数字化解决方案,生产节拍达到每6秒下线一台空调。海尔智家在泰国的动作更大,新建的空调基地规划年产能达600万套,产品覆盖家用、商用及特种场景,且具备直供北美和欧洲的能力。

二线梯队也没有掉队。海信家电在泰国的首条自有产线已投产,能生产窗机和移动空调。奥克斯早在2019年就布局泰国,现在该基地已成为其辐射东盟市场的主阵地。TCL则选择在巴西和印尼布局产业园,其中巴西工厂已于2022年投入运营。这些海外产能的落地,标志着中国制冷企业从单纯的产品出口,转向了更深层次的供应链全球化。

三、内销暗战

视线回到国内,家用空调市场的竞争逻辑正在发生质变。2024冷年国内空调产能激增约2400万套,供需错配导致价格战重燃。这轮价格战中,小米成为了最大的变量。

小米凭借互联网商业模式和极致性价比,2025年上半年空调出货量同比增速超过60%。更重要的是小米正在补齐制造短板,其家电工厂一期规划峰值年产能已达700万台。这种不完全依赖硬件利润、看重全生命周期生态价值的打法,对传统家电企业构成了实质性挑战。

面对新势力的冲击,传统龙头的应对策略是极致的效率提升。格力电器在珠海金湾的智能制造工厂,总装线103个工序中有86个实现了自动化,用工人数从70多人缩减至约20人。美的集团则利用“工厂大脑”和智能体进行排产,将原本数小时的人工排产任务压缩至秒级。

渠道方面,格力等企业正在推行渠道扁平化改革,减少中间层级,由工厂直发终端,以此来压缩成本并提升对市场的反应速度。这种改革虽然短期内触动了代理商利益,但在库存高企(截至2025年6月底渠道库存约5053万套)的背景下,是提升竞争力的必然选择。

四、数据中心业务的爆发性增长

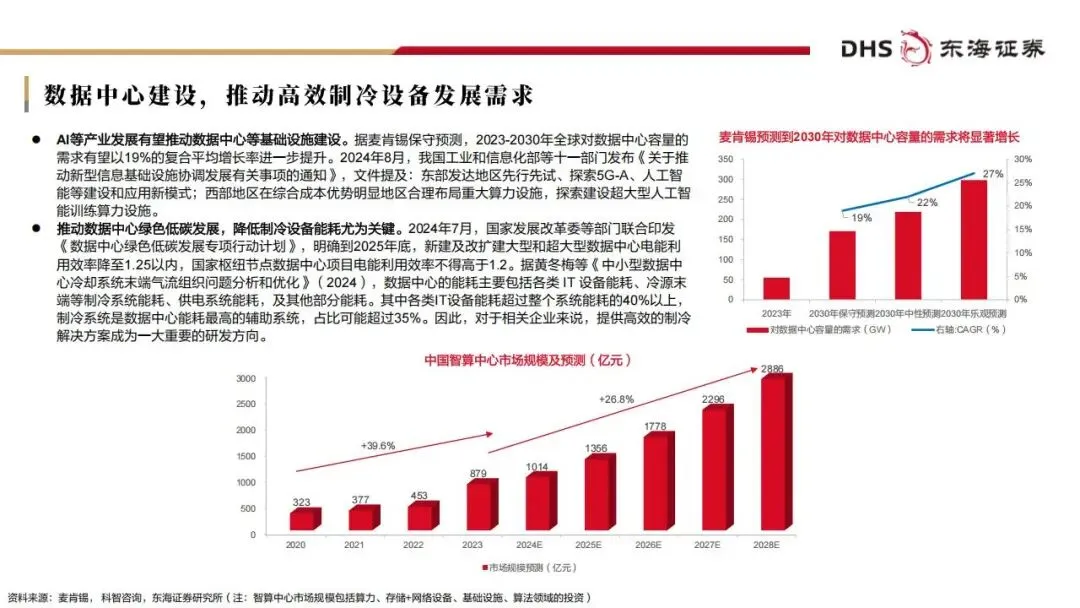

如果说家电市场是存量厮杀,那么商用制冷,特别是数据中心冷却,则是全行业公认的增量风口。麦肯锡预测,2023-2030年全球数据中心容量需求将以19%的复合年增长率提升。随着AI训练和推理需求的普及,机柜功率密度大幅提升,制冷系统的能耗占比已超过35%,PUE(电能利用效率)指标成为硬约束。

海外巨头的数据验证了这一赛道的火热。维谛技术(Vertiv)2025年第三季度有机订单同比增长约60%,未交付订单高达95亿美元。开利全球(Carrier)预计其数据中心业务收入将从2024年的5亿美元增长至2025年的10亿美元,并在2025年四季度拿下了史上最大的单个订单。

在技术路径上,传统的风冷已难以满足高密度算力的散热需求,液冷技术(包括冷板式和浸没式)逐渐成为主流。谷歌近期开源了其2MW冷却液分配单元(CDU)的设计规范,维谛技术等厂商迅速跟进发布了基于该规范的产品,这进一步推动了液冷技术的标准化和普及。

五、国产替代

国内企业在数据中心制冷领域的卡位战同样激烈,部分公司已经业绩兑现。

英维克作为精密温控的龙头,产品线覆盖了从冷板、CDU到液冷工质的全链条。2025年上半年,其在算力设备及机房的液冷相关营收已超过2亿元。英维克的产品已深入字节跳动、腾讯、阿里巴巴等互联网巨头的数据中心。

申菱环境在特种空调领域积累深厚,其数据中心制冷产品覆盖风冷和液冷,服务于华为、三大运营商等客户。截至2025年中报披露日,其数据服务板块的年度新增订单量约为去年同期的2倍,液冷产能的释放成为新增长点。

汉钟精机作为核心零部件厂商,其磁悬浮离心压缩机因无油、高效、低噪的特性,契合数据中心需求。在2025年上半年整体营收承压的情况下,其压缩机业务逆势增长12.21%,毛利率提升至34.79%,数据中心需求是核心驱动力之一。

冰轮环境则通过旗下“顿汉布什”品牌切入市场,其变频离心机组入选了工信部绿色数据中心先进技术目录,成功服务了广州超算中心等标杆项目。

三花智控作为阀泵龙头,正在将微通道换热器技术应用于液冷方案,目前主要为集成商提供外机侧和冷媒侧的零部件配套,未来有望向服务器端延伸。

六、总结与展望

2026年的制冷设备行业投资逻辑非常清晰:家用市场看龙头的海外产能释放和数字化降本能力,商用市场则紧盯数据中心液冷技术的渗透率。

我们的关注点应从传统的“空调销量”转向“PUE指标”和“海外市占率”。在海外巨头纷纷通过并购加码数据中心业务的背景下,国内拥有自主液冷技术和核心压缩机技术的企业,将具备极高的配置价值。

七、重点公司

家用制冷龙头:美的集团、海尔智家、格力电器、海信家电、TCL、奥克斯

数据中心温控/液冷:英维克、申菱环境

上游核心零部件:汉钟精机、冰轮环境、三花智控

海外对标巨头:维谛技术(Vertiv)、大金(Daikin)、开利全球(Carrier)、三星电子、江森自控、特灵科技

扫码加入知识星球获取更多行业报告

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料