如需更多能源产业报告,联系客服购买

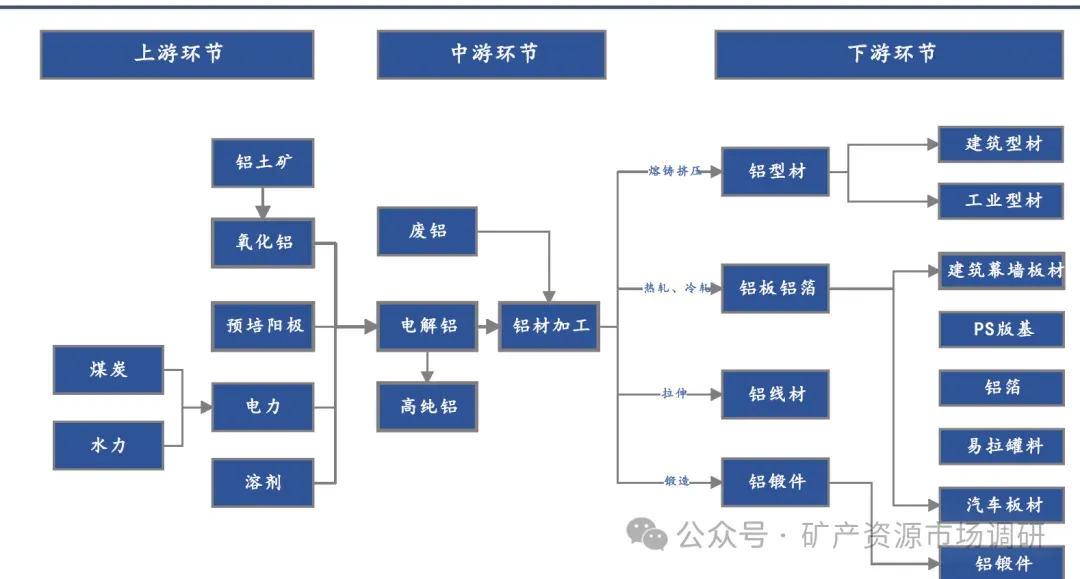

1、铝产业链

铝产业链包括“铝土矿-氧化铝-电解铝-铝制品-再生铝”等几个环节。从开采得到的含铝矿石中制备得到氧化铝,然后以氧化铝、烧碱等为原料,用熔盐电解的方式冶炼制取原铝(电解铝),再通过压延、挤压等方式进一步加工成铝带箔、铝型材、铝合金等产品,相关产品主要应用于建筑、交通、电力电子、耐用消费品等下游行业。

铝土矿是生产氧化铝的核心要素,碱法是当前主流的工业化生产方式。铝土矿是一水软硬铝石及三水铝石为主的矿石,表现形态为高岭土、赤铁矿及石英等,储量形态以红土型铝土矿为主。铝土矿下游需求的90%为生产氧化铝,而全球超过90%的氧化铝又以铝土矿作为生产原材料,因此铝土矿作为氧化铝必备的生产要素具有显著的不可替代性。而生产方式上,铝土矿生产氧化铝大致可分为四类,分别是碱法、酸法、酸碱联合法和热法,其中碱法是当前主流的氧化铝生产方式。所谓碱法生产就是用碱来分离铝土矿中的氧化铝(转变成铝酸钠溶液)及赤泥(铁、钛等不溶解化合物残渣),分解过后的铝酸钠溶液再进行进一步的解析从而得到氢氧化铝,然后通过进一步的焙烧得到氧化铝产品。

2、全球铝土矿分布

铝是地球上储量最丰富的金属元素,以铝土矿的形式存在。几内亚拥有世界上最大的铝土矿储量,约为74 亿吨,占世界总储量的25.52%左右,位列第一,澳大利亚占比12.07%,越南占比10.69%,印度尼西亚储量占比9.66%,巴西占比9.31%,前5个国家全球占比高达67.25%。中国铝土矿储量较低,只有2.34%。

中国铝土矿资源分布具有矿床集中性特点,部分主产地区的资源品位下滑迹象明显。从资源分布角度观察,广西(30%)、河南(24.4%)、贵州(24.1%)及山西(13.37%)占全国铝土矿总储量的91%以上,而重庆(4.88%)、山东、海南、广东、福建等其他15 个省区的合计储量则仅占全国总储量的8.1%。从国内铝土矿供给状态观察,当前河南、山西等地铝土矿资源出现明显贫化及枯竭,品位下降叠加河南地区进行的退矿还耕治理、矿山停产及环保安全等问题导致国内铝土矿供给出现扰动,这一方面抬高了以河南、山西地区的铝土矿报价,另一方面对该地区氧化铝行业的开工率形成压制。不同区域的铝土矿资源质量有明显差异,进口矿石较国产矿石具有显著的生产成本优势。境外铝土矿如几内亚、澳大利亚以及印尼与马来西亚等国的矿石类型为三水软铝石,矿石均具有高铝硅比特点,其生产氧化铝所需温度及压力等能耗要求较低,具有明显的成本及产出优势。而中国的铝土矿则为一水硬铝石,矿石表现为低铝硅比,制造氧化铝所需能源消耗高。所需能耗的不同与溶出难度有关,国外三水软铝石只需要140 度-160 度就可溶出,而国内一水硬铝石则需高温250 度-280 度才能溶出。按生产1 吨氧化铝所对应的标准煤消耗量观察,中国铝土矿的生产吨氧化铝成本要较境外铝土矿高出至少约0.5 吨标准煤的能源消耗。

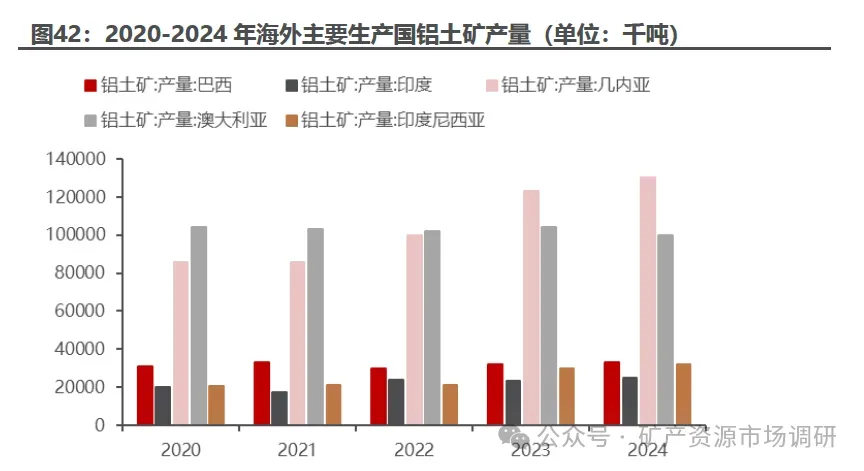

3、全球铝土矿产量

过去多年,全球铝土矿的产量不断提高。据美国地质调查局数据,2024年全球铝土矿产量4.5亿吨,前三名分别为:几内亚产量13000万吨,占比28.89%,主要矿山有桑加雷迪Sangaredi(拓持股23%、美国铝业持股23%),博凯Boké(美国铝业持股23%、Winning International Group 持股45%),几内亚氧化铝公司(GAC)(由阿联酋环球铝业运营)等多个年产量1000万吨以上的铝土矿。澳大利亚产量10000万吨,占比22.22%,其中51%的铝土矿来自于西澳大利亚州,38%来自于昆士兰州。由于下游氧化铝需求巨大,中国维持了较高的铝土矿产量为9300万吨,占比20.67%,同时,几内亚和澳大利亚是中国进口铝土矿的主要来源,分别进口铝土矿11,058 万吨和3,989 万吨。

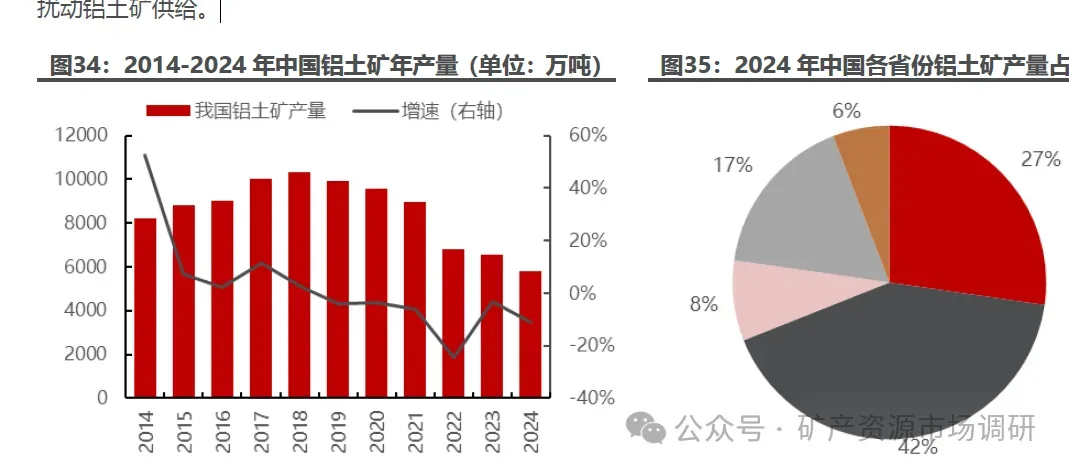

2019年以来国内铝土矿产量逐年下降。 2018 年 国内铝土矿产量达到峰值10316 万吨,之后一路下滑, 2024 年全国铝土矿产量约为 5808 万吨,同比下降11.3%11.3%,仅次于澳大利亚和几内亚,位居全球第三。 国内铝土矿 主要产区包括 广西、山西、贵州和 河南 2024 年 四省铝土矿产量占全国 总产量的 94%94%,其中 山西和河南的矿山因安全和环保问题大面积停产,复产进展缓慢 ,且供给端几乎没有新增矿山开采项目,批复时间及流程 长,实际投产困难较大 ,同时受洪水等自然灾害影响扰动铝土矿供给。

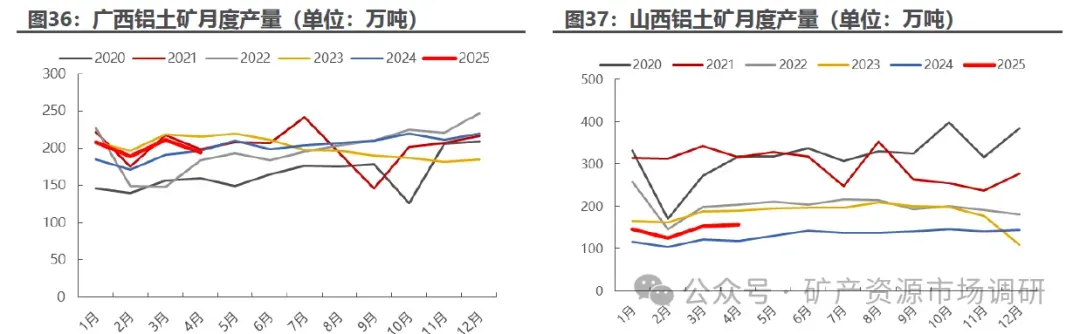

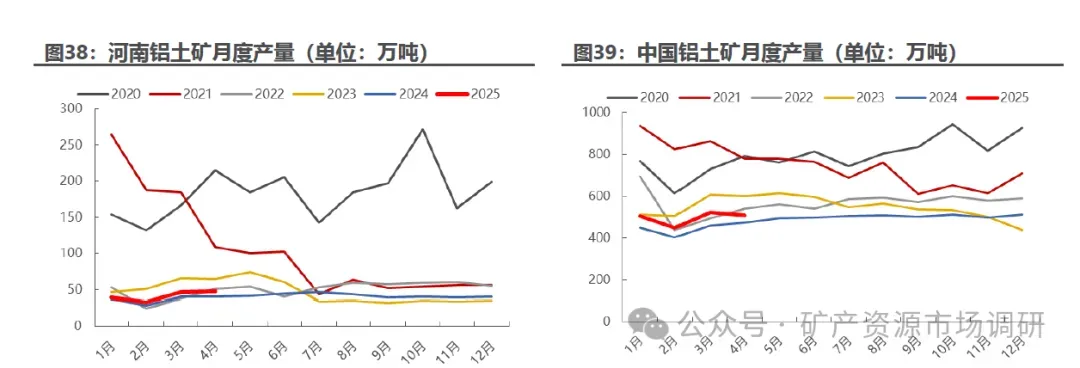

国内铝土矿 复产进度较慢 。 广西铝土矿资源相对丰富,产量保持在高位 。 2023年 5 月河南三门峡地区铝土矿 因环保问题 停产, 复产进程缓慢, 25 年前四个月河南铝土矿产量仍未恢复到停产前的水平。 23 年 11 月山西吕梁地区 因安全事故导

几内亚作为重要的资源型国家,铝土矿产量持续增加。 几内亚为全球第一大铝土矿生产国,近五年产量持续增长, 2024 年产量 1.3 亿吨,同比增长 5.7% 但由于所处地理位置的气候拥有长达半年的雨季,对铝土矿的开采和运输上造成了极大的困难。 2023 年底,几内亚境内曾发生大型燃油仓库爆炸事故,同时当地出现一部分罢工行为,未知的波动因素使得几内亚铝土矿供应面临不确定性。澳大利亚铝土矿产量较为稳定,近几年产量保持在 1.0 亿吨上下。印尼铝土矿产量增长较快,从 2020 年的 0.21 亿吨增至 2024 年的 0.32 亿吨,但由于禁止出口, 对我国供应影响不大。

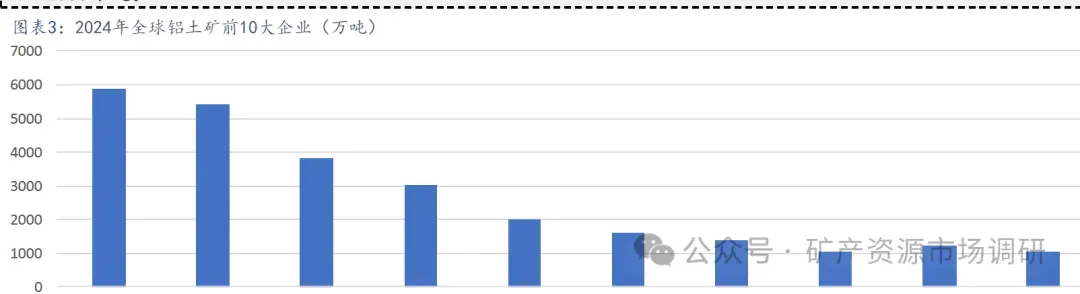

4、全球铝土矿产量前十企业

据阿拉丁铝业测算, 2024年全球十大铝土矿生产企业在实物产出量上,共计贡献了约26556.1万吨的铝土矿。其中,第一是力拓集团、产量达到了5870万吨,同比增长了7%,主要归功于其澳洲安润(Amrun)和戈夫(Gove)两家矿山的安全生产系统改进,这两座矿山均创下了年度生产的新纪录。第二是赢联盟凯博矿业,在2024年的铝土矿产量约5500万吨,是全球最大的铝土矿出口商。根据赢联盟的长期规划,未来两年内,其铝土矿产量将进一步冲刺0.9-1亿吨的目标。第三,美国铝业公司全年铝土矿产量为3830万干吨,较上年同期减少了约6.6%,澳洲一处矿山的停产所致。第四名,中国铝业自由矿山氧化铝产量为3000万吨以上。第五到十名企业,铝土矿产量在1000-2000万吨。

5、中国铝土矿进口

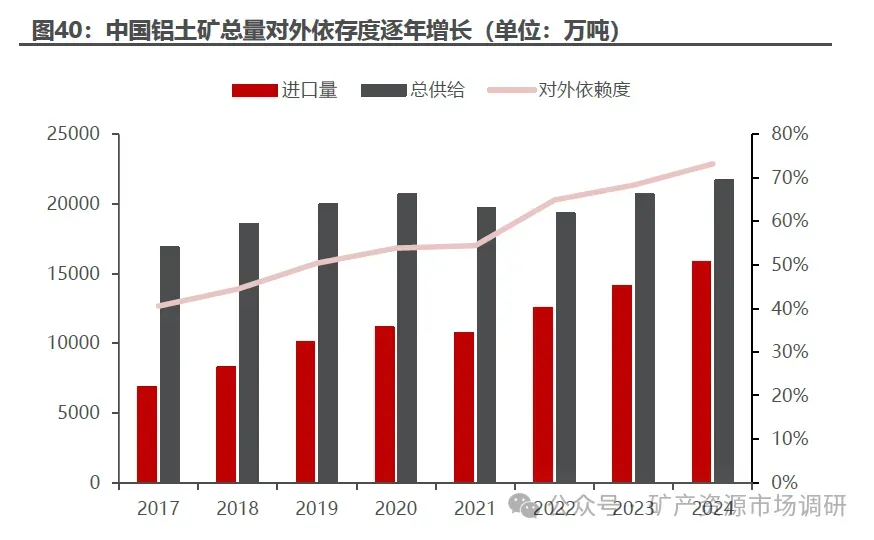

海外铝土矿弥补国内缺口,中国铝土矿进口规模逐年增长。202 4 年中国铝土矿进口总量约 1.59 亿 吨,同比增长 12.3 %%,总供给量 2.17 亿吨,202 4 年铝土矿对外依存度高达 73 。中国铝土矿低储高产的模式导致自给率不足问题逐渐显现,201 7 202 4 年我国铝土矿对外依存度 持续 上 升 ,尤其 202 4 年铝土矿进口量约为国内年产量的 3.7 倍。

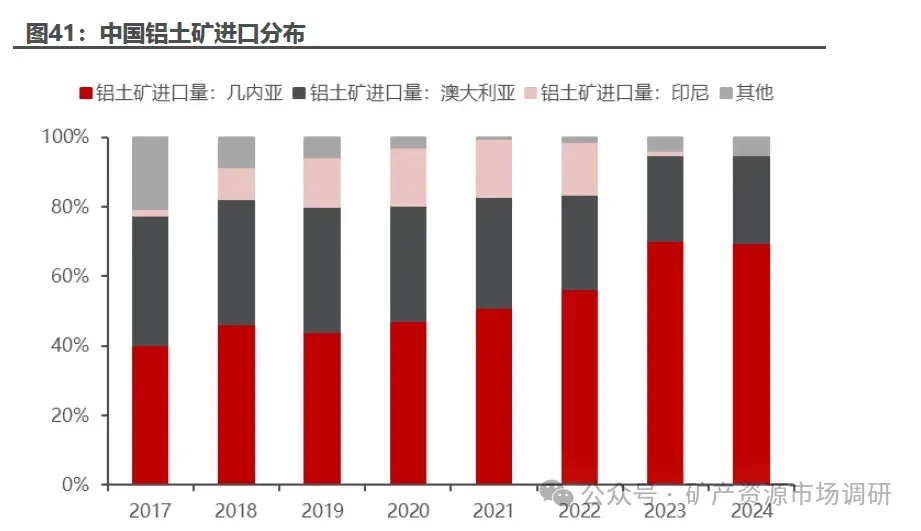

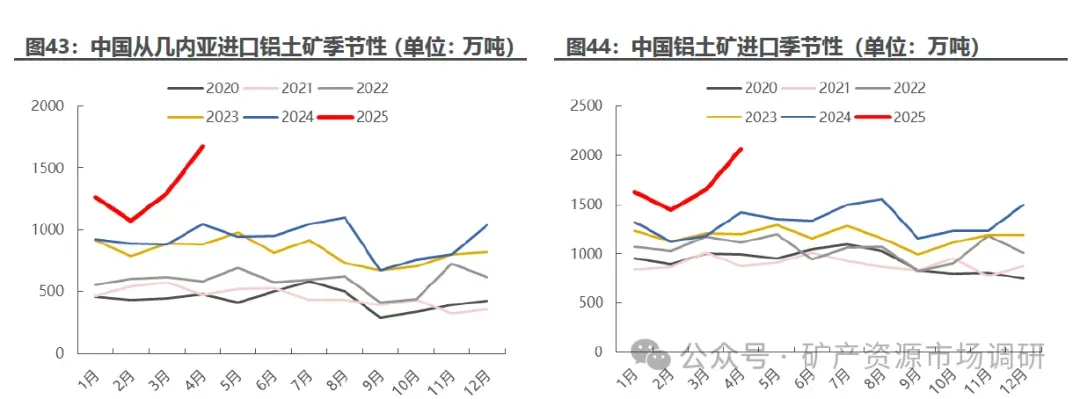

我国铝土矿进口主要来源为几内亚、澳大利亚。据海关总署数据统计, 2024年我国从几内亚进口铝土矿 11054 万吨,同比增长 11.3%11.3%,占总进口的比例为69.7%69.7%,从澳大利亚进口铝土矿 3989 万吨,同比增长 15.3%15.3%,两者进口占总进口的 94.8% 。近几年,几内亚作为我国铝土矿第一大供应国,进口量呈现持续增长趋势。由于 印度尼西亚于 2023 年 6 月执行铝土矿出口禁令 ,印尼对中国铝土矿出口断崖式下滑,导致我国铝土矿进口来源结构逐步向几内亚倾斜。

几内亚铝土矿出口季节性明显。几内亚 一般在 5 10 月 进入 雨季, 雨季期间降水量丰富,同时伴随较大的季风。雨季不仅影响铝土矿生产和陆路运输,同时几内亚铝土矿出口一般通过驳船转运至深水港后出口,雨季伴随的季风也将影响驳船的运输,因此几内亚铝土矿出口呈现明显的季节性,一般从 5 月开始出口量开始下滑,考虑船期影响后,中国从几内亚进口的铝土矿数量一般从 8 月开始减少, 9月降至年度最低点, 10 月开始逐步回升。

6、中国铝土矿供需平衡

铝土矿呈现紧平衡状态,重视铝土矿资源属性 。 2024 年 国内 铝土矿 缺口为 247万吨 。一方面, 国内铝土矿产量未能如期恢复,导致现货供应紧张。 另一方面 ,几内亚铝土矿的发运受到多重因素干扰,进口增量未能达到预期。 拉长周期看,国内铝土矿由于品位下滑,资源枯竭等原因产量难有增长,海外铝土矿对几内亚资源依赖度较大,但 几内亚近期强势收回矿权,资源保护主义抬头 同时 海运等因素导致海外铝土矿供应的稳定性欠佳。整体看,铝土矿资源属性值得重视,国内铝土矿成本相对较高,未来铝土矿价格中枢有望逐步上移。

7、铝土矿价格分析

铝土矿价格对氧化铝定价的传递顺畅。从近5 年的历史价格走势拟合性观察,二者价格的波动呈明显的有效联动效应,长期相关性高达83.5%。此外,尽管铝土矿占电解铝的直接生产成本约17%,但铝土矿与电解铝价格的相关性亦达63.4%,整体显示出铝土矿价格的波动在铝产业链中的有效传导。

2019 年,受益于铝土矿扩建及新建的采矿项目启动,铝土矿产量有所增加。但中国需求和消费放缓,铝土矿市场处于供应过剩状态,铝土矿价格逐步走低,带动氧化铝市场一同下行。

2020 年,中国铝工业经受了疫情与贸易摩擦的考验,发展整体向好。世界铝市场呈现出国内强、国外弱的整体趋势。铝土矿及氧化铝价格经历了前4 个月的继续下行后,整体较为稳定。

2021 上半年,国产矿和进口矿价格均较为平稳。21 下半年,国产矿受自然灾害、环保督查等因素影响而浮动较大;进口矿方面,几内亚9 月爆发政变引起市场对铝土矿供应的恐慌,叠加9-10 月海运费用整体上涨以及几内亚雨季影响,国产铝土矿、几内亚铝土矿以及氧化铝价格明显上扬,直到年末有所回调。

2022 年,国产矿供应受多地开展矿山督查,叠加疫情影响较为紧张;进口矿方面,受俄乌冲突影响而上涨的国际原油价格和几内亚6-10 月的雨季对几内亚铝土矿生产及运输造成不良影响。国产铝土矿与几内亚铝土矿价格全年维持上行态势。

2023 年,中国铝土矿矿山生产受安全、环保政策影响相对收紧,且中国铝土矿受资源限制及矿石品位下降影响,供应紧张导致铝土矿进口依存度继续上升。印尼禁矿政策自6 月正式开始执行,但国内厂商已提前做好应对措施增加进口来源,生产未受较大影响,氧化铝价格相对平稳。多方影响下,2023年中国自几内亚铝土矿进口数量达9931 万吨,再创历史新高,同比增长41%,占总进口量超70%,中国铝土矿进口来源结构进一步集中。

铝行业的配置有效性受铝土矿价格中枢抬升影响。自2020 年以来,伴随铝土矿价格的趋势性抬升,铝行业公募基金配置比例呈同步上升态势。20Q3 至24Q1,全国铝土矿季度平均价格稳定上涨30.8%,而与之对应的公募基金在铝行业配置比例则由20Q3 的0.01%升至24Q1 的0.62%,综合显示出铝土矿定价中枢系统性抬升后推动行业配置有效性的显现。此外,从行业估值情况观察,铝行业平均PE(TTM)已由20 年均约30X降至当前约13X,显示配置安全边际的提升。而鉴于铝土矿供需紧张问题或仍持续,氧化铝及铝产品价格长期定价逻辑在产业链供给刚性化程度显现下仍易涨难跌,铝上游行业或维持高景气度,这有助于行业估值的提升及配置价值的显现。

8、氧化铝产能

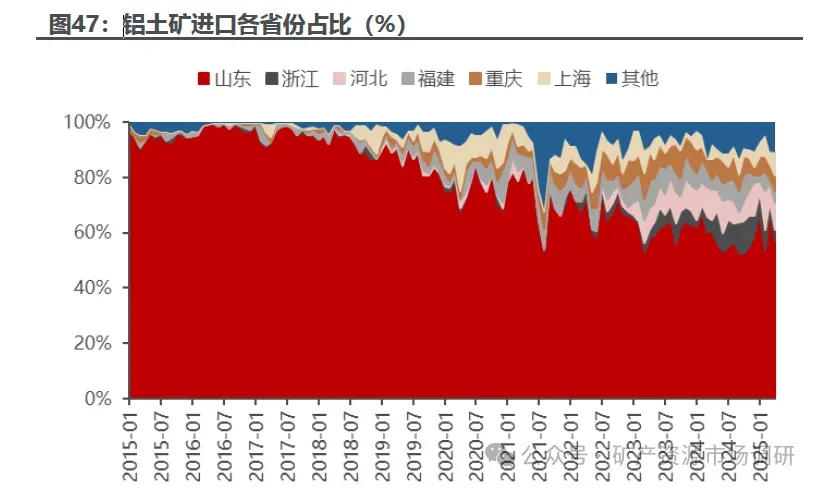

各地区氧化铝厂对进口铝土矿的依赖程度存在显著差异。山东、重庆、河北等地的氧化铝厂 几乎 完全依赖进口矿石,相较之下,贵州和云南的氧化铝厂主要依赖国产矿石,山西、河南和广西虽仍主要使用国产矿石,但进口矿石的占比 有所提升表明这些地区在国产矿石供应不足时,逐步增加了对进口矿石的依赖。 从全国范围看,进口矿石在全国氧化铝生产中发挥着重要作用。

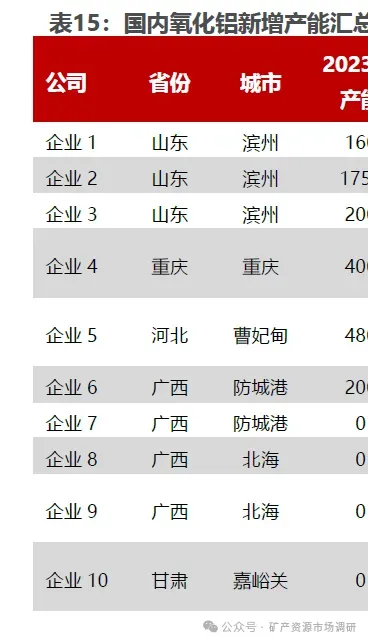

国内氧化铝新增产能规划较多,2025 年集中释放。 2024 年国内氧化铝新增产能较少 ,合计 160 万吨, 主要为企业 2 的 100 万吨项目和 企业 4 的 60 万吨 技改扩建 项目 2025 年国内新增产能较大,重点项目包括企业 2 的 300 万吨项目、企业 5 的 480 万吨项目及企业 10 的 600 万吨项目 。据 SMM 统计, 2025 年预计将有 1940 万吨新增氧化铝产能投产 2026 年及远期拟建的新增产能仍有 2740万吨。

◆ 根据安泰科统计,截至2024 年底。国内共有氧化铝企业超过40 家,总产能超过10,000 万吨,产能排名前十大企业产能合计约7,000 万吨,占比约70%。其中,氧化铝产能在1,000 万吨/年以上的企业仅有中国铝业和宏拓实业两家。

印尼氧化铝在建及远期规划项目众多,总产能达到2550 万吨。 目前印尼规划的氧化铝项目达 11 家,目前进展较快的是是 Borneo Alumina 300 万吨),天山铝业( 200 万吨),锦江集团 (450 万吨 )),其他大部分项目处于前期准备或者搁置阶段,目前规划的氧化铝项目总产能达到 2550 万吨。

远期氧化铝供应相对过剩。长期来看,随着国内外新增产能投产,氧化铝产量将逐步释放,叠加需求端电解铝产能天花板迫近,氧化铝需求增长空间有限,氧化铝将逐步走入过剩局面。

9、全球氧化铝产量

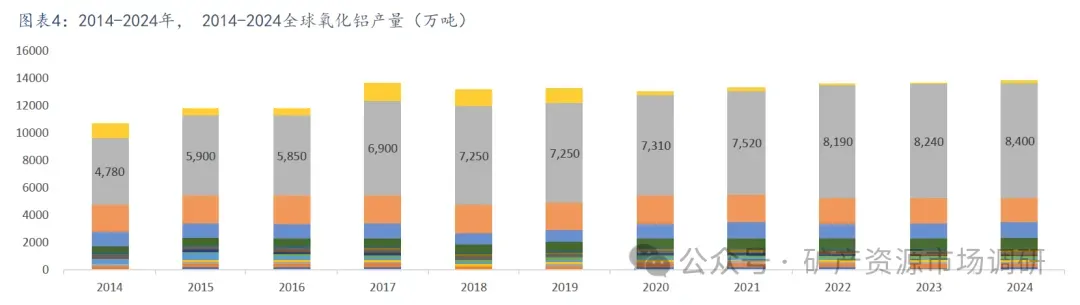

◆ 据USGS数据,2024年全球氧化铝产量为1.42亿吨,中国氧化铝产量为8400万吨,占比高达60%;澳大利亚产量为1800万吨,占比13%;巴西产量为1100万吨,占比8%。

◆ 据USGS数据,2024年氧化铝产能同比增长0.71%,自2021年同比增速逐年下降。而2025年海外新投产的产能项目有5个,全部集中在印尼,新增460万吨。截至2025年4月的数据,我国氧化铝建成产能为11210万吨,同比增长6.86%。

综合来看,近几年我国氧化铝产能扩张远超海外,大部分的新建产能都来自于我国。

10、2024年海外主要氧化铝企业产量排名

2024年力拓、海德鲁、美铝、俄铝四家跨国铝业公司氧化铝产量合计占海外总产量的约50%,氧化铝产量,除俄铝因收购河北文丰新材料有限公司30%的股权,氧化铝产量显著增长外,其他三家小幅下降。

11、氧化铝成本构成

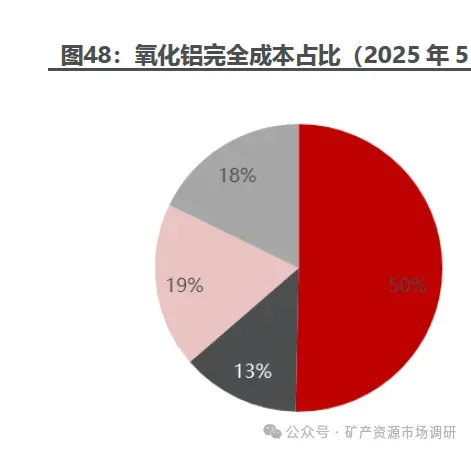

◆ 氧化铝成本受铝土矿涨价影响小幅增加。氧化铝完全成本由铝土矿、烧碱、能源和其他费用组成,生产1吨氧化铝,大概需要2.1-2.7吨铝土矿(不同品位矿石吨耗差别较大)、0.3-0.5吨 、0.12-0.14吨烧碱和0.2-0.9吨石灰。截止2025年5月底,各项成本占比分别为49%、13%、20%和18%,占比最高的为铝土矿,其次是能源。

◆ 截止2025年6月,中国氧化铝行业加权平均完全成本2971元/吨,较上月下跌140元/吨左右。

12、氧化铝利润率

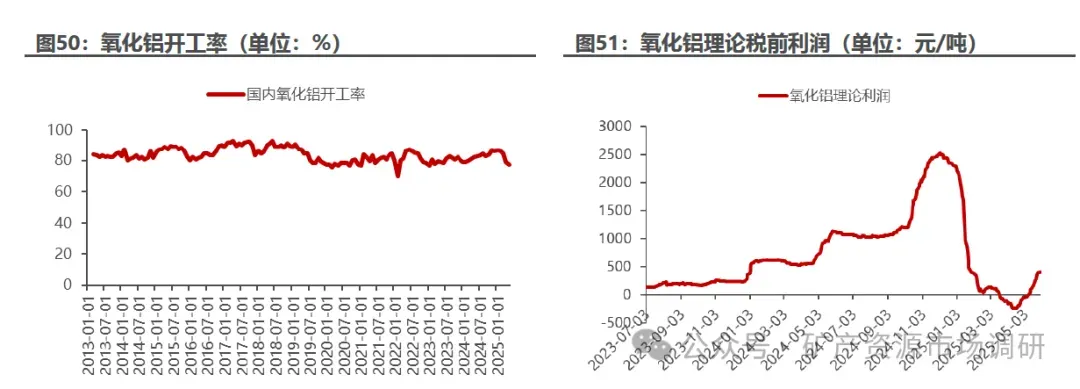

氧化铝利润大幅回落,开工率提升幅度有限。 随着价格回落,氧化铝盈利大幅下滑, 2025 年 5 月,全国氧化铝开工率 77.3%77.3%,环比下滑 1.5pct ,同比下滑 5.0pct,同时受制于矿石供应不稳定及配矿等因素,国内氧化铝存量项目产量提升有限,未来必须看到沿海新增产能投产才能扭转氧化铝的基本面。

氧化铝价格下跌,电解铝利润修复 。 电力、氧化铝、预焙阳极构成了电解铝主要的生产成本。预焙阳极价格 上涨明显 ,从年初的 39 5 0 元 吨, 上涨 至 5 月底 的4920 元 吨。动力煤价格 持续 回落,从年初的 770 元 吨附近,下行至 5 月 底 的618 元 吨 ,电解铝电力成本下降 。氧化铝 由年初的 5590 元 吨下跌至 5 月底的3280 元 吨,价格大幅回落 带动电解铝利润修复明显 。

电解铝利润修复, 向上弹性较大 。 截至 2 02 5 年 5 月 30 日,根据我们测算,山东地区自备电的电解铝企业吨铝税前盈利 3287 元 吨 ,盈利相对年初明显修复主要由于成本端氧化铝价格大幅下跌 。长期来看,氧化铝相对过剩,电解铝供应强约束背景下,电解铝以交易需求为主,我们认为需求韧性较强,铝价有望上行, 电解铝 利润向上弹性较大。

16、行业标的公司

(1) 中国铝业(601600.SH)

公司是全球铝行业全产业链龙头,具有从铝土矿-煤炭-氧化铝-电解铝-铝加工生产-碳素产品生产销售-火力及新能源发电的全产业链一体化生产能力。公司的氧化铝、原铝、高纯铝、炭素及精细氧化铝产能均位居全球第一。公司当前具有铝土矿资源23 亿吨,氧化铝产能2100 万吨,电解铝产能790 万吨。公司具有极强的资源自给能力,当前公司铝土矿自给率约70%,氧化铝自给率100%,鉴于电解铝行业的供给端依然面临原材料瓶颈,公司的强资源自给能力有助公司生产经营稳定的同时进一步优化公司的产出成本。

公司维持强产业链成长性,公司成长有望与行业成长共振。2023 年公司从资源端至冶炼端均延续了增长态势,其中23 年上半年公司新增国内铝土矿资源量2100 万吨,广西华昇二期200 万吨氧化铝项目顺利推进,内蒙古华云三期42 万吨电解铝项目开工建设,银星能源宁东250MW 光伏项目并网发电、贺兰山91.8MW 风机改造项目开工,中铝山东、山西中润等5 个分布式光伏发电项目启动建设,铝碳素包头12 万吨预焙阳极建成投产,抚顺铝业9.5 万吨炭素点火启动,而下游方面,公司新立项精细氧化铝项目12 项,并且微粉氢氧化铝项目亦开工建设。公司铝产业链各环节维持的高成长性有助于其业链一体化优势的强化及显现(如公司2023 年铝行业毛利率已升至11.78%,氧化铝和电解铝资产目前均处在行业成本曲线50%分位之下),并且有助于公司在铝行业市占率的进一步攀升。

(2)云铝股份(000807.SZ)

公司是目前国内唯一一家从铝土矿、氧化铝到电解铝、铝合金生产设施均通过 ASI 双认证的一体化铝企业,构建了从铝土矿、氧化铝、电解铝、铝合金到终端产品的绿色铝完整产业链,从而减少了中间原材料加工费用,控制上游原料成本,凸显协同效应。截止2023 年,公司已经形成年产氧化铝 140 万吨、绿色铝305 万吨、阳极炭素 80 万吨、石墨化阴极 2 万吨、绿色铝合金 157 万吨的绿色铝一体化产业规模。公司坚持走合金化、高品质的发展道路,其铸造铝合金国内市场占有率已超过26%,同时公司致力于铝的应用和和中高端产品升级,研发并产业化生产铝焊材、高精铝、IT 用高端铝合金、新型锻造轮毂用铝合金、航空用铝合金、3N 铝锭 等具有差异化竞争优势的新产品。公司聚焦绿色铝一体化全产业链的资源综合利用,率先在行业内建成铝灰资源化利用生产线、铝电解槽大修渣综合回收利用生产线,将危险固体废弃物转化成了有价金属,使进入无害化资源化循环利用阶段。

公司具有较强的资源保障优势。公司依托云南省水电资源优势与自有铝土矿资源优势大力发展绿色铝产业,云铝文山已形成年产140 万吨氧化铝生产规模。在并入中铝集团后,共集团平台的集采优势,氧化铝供应保障度亦有所提升。

(3)神火股份(000933.SZ)

公司双管齐下,为煤、铝产业龙头,主营业务以电解铝、煤炭与铝箔为主。电解铝业务方面,新疆煤电(80 万吨/年)、云南神火(90 万吨/年)主要生产电解铝,新疆炭素、神火炭素主要生产阳极炭块,目前产能56 万吨/年,装机容量2000MW;煤炭方面,公司煤炭保有储13.16 亿吨,可采储量5.93 亿吨,主要煤种包含无烟煤、瘦煤,与贫煤;铝箔业务方面,公司铝箔产能8 万吨年、铝箔坯料 15 万吨/年,其主要产品包括高精度电子电极铝箔、食品铝箔、医药铝箔,与铝箔坯料。

公司电解铝业务通过发挥产业链协同及区位优势,具有成本优势。在新疆地区,电解铝项目位于全国最大的整装煤田-准东煤田腹地,从而拥有较低的发电成本,借此打造了较为完整的80 万吨/年电解铝产业链条,配套建设有阳极炭块和燃煤发电机组,同时建设有连接煤炭原料产地和电厂的输煤皮带走廊;在云南地区,公司利用低成本绿色水电作为主要能源,且项目所在地距离氧化铝主产广西百色仅120 余公里,并紧邻我国铝消费最集中的华南市场和铝消费潜力快速增长的西部市场及东南亚、南亚等铝产品主要消费国,物流成本优势明显。公司产能持续发展,电解铝与铝箔业务多批项目在建。云南神火阳极炭块项目预计带来40 万吨产能增长,神火新材二期 6 万吨铝箔产能于 2023 年 8 月全部投产,云南新材另有 11 万吨铝箔产能在建。

(4) 南山铝业(600219.SH)

南山铝业秉持“高端战略+一体化产业链”发展道路,形成了“热电、氧化铝、电解铝、熔铸、铝型材/热轧-冷轧-箔轧、废铝回收”的完整铝产业链生产线,发挥全产业链协同发展优势。公司目前拥有48 万吨电解铝产能,下流一体化产业链丰富。在保持传统罐料领域优势的基础上,公司重点发展以汽车板、航空板、动力电池箔为代表的高附加值产品,2023 年高端产品销量占公司铝产品总销量14%,毛利占比30%,较去年同期增长近9 个百分点。未来随着高端产品的产能释放,高端产品有望一步助力企业利润增长。

公司积极响应国家“一带一路倡议”,在印尼投资建设200 万吨氧化铝项目于2022 年10 月全部投产,2023年实现全面达产。为发挥印尼产业优势,利用好印尼低成本氧化铝资源,公司进一步延伸印尼产业链,拟建设印尼宾坦工业园年产25 万吨电解铝、26 万吨炭素项目,并配套建设码头、水库和渣场等公铺设施。