гҖҗDTж–°жқҗж–ҷгҖ‘иҺ·жӮүпјҢиҝ‘ж—ҘпјҢе•ҶеҠЎйғЁеҜ№дёӨеӨ§еҢ–е·Ҙж–°жқҗж–ҷжүҖдҪҝз”Ёзҡ„еҸҚеҖҫй”ҖжҺӘж–ҪиҝӣиЎҢжңҹз»ҲеӨҚе®Ўи°ғжҹҘгҖӮ

еӣҫзүҮжқҘжәҗпјҡе•ҶеҠЎйғЁе®ҳзҪ‘

1. еҚӨеҢ–дёҒеҹәж©Ўиғ¶

пјҲ1пјүдёӯж–ҮеҗҚз§°пјҡеҚӨеҢ–дёҒеҹәж©Ўиғ¶пјҲеңЁгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪиҝӣеҮәеҸЈзЁҺеҲҷгҖӢдёӯзҡ„еҗҚз§°дёәеҚӨд»ЈдёҒеҹәж©Ўиғ¶пјүгҖӮ

пјҲ2пјүиӢұж–ҮеҗҚз§°пјҡHalogenated Butyl RubberпјҲChlorobutyl RubberпјҢBromobutyl Rubberпјү

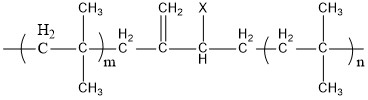

пјҲ3пјүдё»еҲҶеӯҗз»“жһ„ејҸпјҡ

XдёәBrжҲ–Cl

пјҲ4пјүзү©зҗҶеҢ–еӯҰзү№жҖ§пјҡеҚӨеҢ–дёҒеҹәж©Ўиғ¶жҳҜдёҒеҹәж©Ўиғ¶дёҺеҚӨеҢ–еүӮеҸҚеә”зҡ„дә§зү©пјҢжҳҜжҷ®йҖҡдёҒеҹәж©Ўиғ¶зҡ„ж”№иүҜе“ҒгҖӮеҚӨеҢ–еҸҚеә”еҢ…жӢ¬ж°ҜеҢ–е’ҢжәҙеҢ–пјҢеӣ жӯӨпјҢеҚӨеҢ–дёҒеҹәж©Ўиғ¶еҸҜеҲҶдёәж°ҜеҢ–дёҒеҹәж©Ўиғ¶дёҺжәҙеҢ–дёҒеҹәж©Ўиғ¶дёӨзұ»гҖӮеҚӨеҢ–дёҒеҹәж©Ўиғ¶дә§е“ҒеҪўејҸдёәзҷҪиүІеҲ°жө…зҗҘзҸҖиүІзҡ„иғ¶еқ—гҖӮеҚӨеҢ–дёҒеҹәж©Ўиғ¶е…·жңүзЎ«еҢ–йҖҹеәҰеҝ«гҖҒдёҺе…¶д»–дёҚйҘұе’Ңж©Ўиғ¶зҡ„зӣёе®№жҖ§еҘҪгҖҒиҮӘзІҳжҖ§е’Ңдә’зІҳжҖ§й«ҳзӯүзү№зӮ№гҖӮ

пјҲ5пјүдё»иҰҒз”ЁйҖ”пјҡеҚӨеҢ–дёҒеҹәж©Ўиғ¶дё»иҰҒз”ЁдәҺж— еҶ…иғҺзҡ„ж°”еҜҶеұӮгҖҒиҖҗзғӯеҶ…иғҺгҖҒиҖҗзғӯиҪҜз®Ўе’Ңиҫ“йҖҒеёҰгҖҒиҚҜ用瓶еЎһгҖҒйҳІйңҮеһ«гҖҒзІҳеҗҲеүӮе’ҢеҜҶе°Ғжқҗж–ҷзӯүгҖӮиҜҘдә§е“ҒеҪ’еңЁгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪиҝӣеҮәеҸЈзЁҺеҲҷгҖӢпјҡ40023910е’Ң40023990гҖӮ

пјҲ6пјүдәӢ件еӣһйЎҫпјҡжӯӨеүҚеңЁ2018е№ҙ8жңҲ10ж—ҘпјҢе•ҶеҠЎйғЁеҸ‘еёғ2018е№ҙ第40еҸ·е…¬е‘ҠпјҢеҶіе®ҡиҮӘ2018е№ҙ8жңҲ20ж—Ҙиө·еҜ№еҺҹдә§дәҺзҫҺеӣҪгҖҒ欧зӣҹе’Ңж–°еҠ еқЎзҡ„иҝӣеҸЈеҚӨеҢ–дёҒеҹәж©Ўиғ¶еҫҒ收еҸҚеҖҫй”ҖзЁҺгҖӮеҸҚеҖҫй”ҖзЁҺзҺҮеҲҶеҲ«дёәзҫҺеӣҪ75.5%пјҢ欧зӣҹ27.4пј…вҖ”71.9пј…пјҢж–°еҠ еқЎ23.1пј…вҖ”45.2пј…пјҢе®һж–Ҫжңҹйҷҗ5е№ҙгҖӮ

2023е№ҙ6жңҲ19ж—ҘпјҢе•ҶеҠЎйғЁж”¶еҲ°жөҷжұҹдҝЎжұҮж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёд»ЈиЎЁдёӯеӣҪеҚӨеҢ–дёҒеҹәж©Ўиғ¶дә§дёҡжҸҗдәӨзҡ„еҸҚеҖҫй”ҖжҺӘж–Ҫжңҹз»ҲеӨҚе®Ўз”іиҜ·д№ҰпјҢе…¶дёӯеұұдёңдә¬еҚҡдёӯиҒҡж–°жқҗж–ҷжңүйҷҗе…¬еҸёж”ҜжҢҒз”іиҜ·гҖӮжҚ®иө„ж је®ЎжҹҘеҗҺпјҢи°ғжҹҘжңәе…іи®ӨдёәпјҢз”іиҜ·дәәзҡ„дё»еј д»ҘеҸҠжүҖжҸҗдәӨзҡ„иЎЁйқўиҜҒжҚ®з¬ҰеҗҲжңҹз»ҲеӨҚе®Ўз«ӢжЎҲзҡ„иҰҒжұӮгҖӮ

пјҲ7пјүиЈҒе®ҡз»“жһңпјҡж №жҚ®е•ҶеҠЎйғЁе»әи®®пјҢеӣҪеҠЎйҷўе…ізЁҺзЁҺеҲҷ委е‘ҳдјҡеҶіе®ҡпјҢеңЁеҸҚеҖҫй”ҖжҺӘж–Ҫжңҹз»ҲеӨҚе®Ўи°ғжҹҘжңҹй—ҙпјҢеҜ№еҺҹдә§дәҺзҫҺеӣҪгҖҒ欧зӣҹгҖҒиӢұеӣҪе’Ңж–°еҠ еқЎзҡ„иҝӣеҸЈеҚӨеҢ–дёҒеҹәж©Ўиғ¶з»§з»ӯжҢүз…§е•ҶеҠЎйғЁ2018е№ҙ第40еҸ·е…¬е‘Ҡе…¬еёғзҡ„еҫҒзЁҺдә§е“ҒиҢғеӣҙе’ҢзЁҺзҺҮеҫҒ收еҸҚеҖҫй”ҖзЁҺгҖӮ

пјҲ8пјүж¶үеҸҠдјҒдёҡпјҡ

зҫҺеӣҪе…¬еҸёпјҡ

1.еҹғе…ӢжЈ®зҫҺеӯҡе…¬еҸё 75.5%

пјҲExxon Mobil Corporationпјү

2.е…¶д»–зҫҺеӣҪе…¬еҸё 75.5%

欧зӣҹе…¬еҸёпјҡ

1.йҳҝжң—新科жҜ”еҲ©ж—¶жңүйҷҗе…¬еҸё 27.4%

пјҲARLANXEO Belgium NVпјү

2.其他欧зӣҹе…¬еҸё 71.9%

иӢұеӣҪе…¬еҸёпјҡ

1.еҹғе…ӢжЈ®зҫҺеӯҡеҢ–е·Ҙжңүйҷҗе…¬еҸё 71.9%

пјҲExxonMobil Chemical Limitedпјү

2.е…¶д»–иӢұеӣҪе…¬еҸё 71.9%

ж–°еҠ еқЎе…¬еҸёпјҡ

1.йҳҝжң—新科新еҠ еқЎз§Ғдәәжңүйҷҗе…¬еҸё 23.1%

пјҲARLANXEO SINGAPORE PTE.LTD.пјү

2.е…¶д»–ж–°еҠ еқЎе…¬еҸё 45.2%

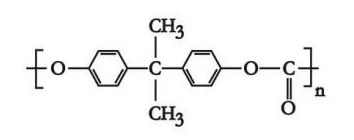

2.В иҒҡзўій…ёй…Ҝ

пјҲ1пјүи°ғжҹҘиҢғеӣҙпјҡеҺҹдә§дәҺеҸ°ж№ҫең°еҢәзҡ„иҝӣеҸЈиҒҡзўій…ёй…ҜгҖӮ

пјҲ2пјүиў«и°ғжҹҘдә§е“ҒеҗҚз§°пјҡиҒҡзўій…ёй…ҜгҖӮ

пјҲ3пјүиӢұж–ҮеҗҚз§°пјҡPolycarbonateпјҢз®Җз§°PCгҖӮ

пјҲ4пјүз»“жһ„ејҸпјҡ

пјҲ5пјүзү©еҢ–зү№жҖ§пјҡиў«и°ғжҹҘдә§е“ҒжҳҜеҲҶеӯҗдё»й“ҫеҗ«еҸҢй…ҡAеһӢзўій…ёй…Ҝеҹәз»“жһ„зҡ„й«ҳеҲҶеӯҗиҒҡеҗҲзү©пјҢеӨ–и§ӮйҖҡеёёдёәйҖҸжҳҺзҡ„еңҶжҹұзҠ¶жҲ–зҗғеҪўзІ’еӯҗжҲ–еӣәдҪ“зІүжң«пјҢе…·жңүжҠ—еҶІеҮ»ејәеәҰй«ҳгҖҒеҠ е·ҘжҖ§иғҪеҘҪгҖҒйҖҸе…үзҺҮй«ҳгҖҒиҖҗзғӯеҸҠиҖҗеҜ’жҖ§еҘҪзӯүжҖ§иғҪгҖӮ

пјҲ6пјүдё»иҰҒз”ЁйҖ”пјҡиҒҡзўій…ёй…ҜеҸҜз”ЁдәҺз”өеӯҗз”өеҷЁгҖҒжқҝжқҗ/и–„иҶңгҖҒжұҪиҪҰгҖҒе…үеӯҰгҖҒеҢ…иЈ…гҖҒеҢ»з–—еҷЁжў°гҖҒе®үе…ЁйҳІжҠӨзӯүиҜёеӨҡйўҶеҹҹгҖӮ

пјҲ7пјүеҲқжӯҘиЈҒе®ҡпјҡи°ғжҹҘжңәе…іеҲқжӯҘи®Өе®ҡпјҢиў«и°ғжҹҘдә§е“ҒеӯҳеңЁеҖҫй”ҖпјҢеӨ§йҷҶиҒҡзўій…ёй…Ҝдә§дёҡеҸ—еҲ°е®һиҙЁжҚҹе®іпјҢиҖҢдё”еҖҫй”ҖдёҺе®һиҙЁжҚҹе®ід№Ӣй—ҙеӯҳеңЁеӣ жһңе…ізі»гҖӮ

ж №жҚ®гҖҠеҸҚеҖҫй”ҖжқЎдҫӢгҖӢ第дәҢеҚҒе…«жқЎе’Ң第дәҢеҚҒд№қжқЎзҡ„规е®ҡпјҢи°ғжҹҘжңәе…іеҶіе®ҡйҮҮз”ЁдҝқиҜҒйҮ‘еҪўејҸе®һж–Ҫдёҙж—¶еҸҚеҖҫй”ҖжҺӘж–ҪгҖӮиҮӘ2023е№ҙ8жңҲ15ж—Ҙиө·пјҢиҝӣеҸЈз»ҸиҗҘиҖ…еңЁиҝӣеҸЈеҗ„е…¬еҸёз”ҹдә§зҡ„иў«и°ғжҹҘдә§е“Ғж—¶пјҢеә”дҫқжҚ®жң¬еҲқиЈҒеҶіе®ҡжүҖзЎ®е®ҡзҡ„еҗ„е…¬еҸёзҡ„дҝқиҜҒйҮ‘жҜ”зҺҮеҗ‘дёӯеҚҺдәәж°‘е…ұе’ҢеӣҪжө·е…іжҸҗдҫӣзӣёеә”зҡ„дҝқиҜҒйҮ‘гҖӮ

пјҲ8пјүж¶үеҸҠдјҒдёҡеҸҠеҫҒ收зҡ„дҝқиҜҒйҮ‘жҜ”зҺҮпјҡ

1гҖҒеҸ°ж№ҫеҢ–еӯҰзәӨз»ҙиӮЎд»Ҫжңүйҷҗе…¬еҸё 16.9%(FORMOSA CHEMICALS & FIBRE CORP.)

2гҖҒеҸ°ж№ҫеҮәе…үзҹіжІ№еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё 16.9%(IDEMITSU CHEMICALS TAIWAN CORPORATION)

3гҖҒеҘҮзҫҺе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё 17.0%(CHIMEI CORPORATION)

4гҖҒеҘҮиҸұ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё 17.0%(CHILIN TECHNOLOGY CO.,LTD.)

5гҖҒе…¶д»–еҸ°ж№ҫең°еҢәе…¬еҸё 22.4%

пјҲ9пјүеҫҒ收дҝқиҜҒйҮ‘зҡ„ж–№жі•пјҡиҮӘ2023е№ҙ8жңҲ15ж—Ҙиө·пјҢиҝӣеҸЈз»ҸиҗҘиҖ…еңЁиҝӣеҸЈеҺҹдә§дәҺеҸ°ж№ҫең°еҢәзҡ„иҒҡзўій…ёй…Ҝж—¶пјҢеә”дҫқжҚ®жң¬еҲқиЈҒеҶіе®ҡжүҖзЎ®е®ҡзҡ„еҗ„е…¬еҸёзҡ„дҝқиҜҒйҮ‘жҜ”зҺҮеҗ‘дёӯеҚҺдәәж°‘е…ұе’ҢеӣҪжө·е…іжҸҗдҫӣзӣёеә”зҡ„дҝқиҜҒйҮ‘гҖӮдҝқиҜҒйҮ‘д»Ҙжө·е…іе®Ўе®ҡзҡ„е®ҢзЁҺд»·ж јд»Һд»·и®ЎеҫҒпјҢи®Ўз®—е…¬ејҸдёәпјҡдҝқиҜҒйҮ‘йҮ‘йўқ=пјҲжө·е…іе®Ўе®ҡзҡ„е®ҢзЁҺд»·ж јГ—дҝқиҜҒйҮ‘еҫҒ收жҜ”зҺҮпјүГ—пјҲ1+иҝӣеҸЈзҺҜиҠӮеўһеҖјзЁҺзЁҺзҺҮпјүгҖӮ

иҜҙжҳҺпјҡжң¬ж–ҮйғЁеҲҶзҙ жқҗжқҘиҮӘдәҺдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪе•ҶеҠЎйғЁпјҢз”ұдҪңиҖ…йҮҚж–°зј–еҶҷпјҢжң¬е№іеҸ°еҸ‘еёғд»…дёәдәҶдј иҫҫдёҖз§ҚдёҚеҗҢи§ӮзӮ№пјҢдёҚд»ЈиЎЁеҜ№иҜҘи§ӮзӮ№иөһеҗҢжҲ–ж”ҜжҢҒгҖӮеҰӮжһңжңүд»»дҪ•й—®йўҳпјҢиҜ·иҒ”зі»жҲ‘们пјҡdtmaterial пјҲеҫ®дҝЎпјүВ В 15355132586