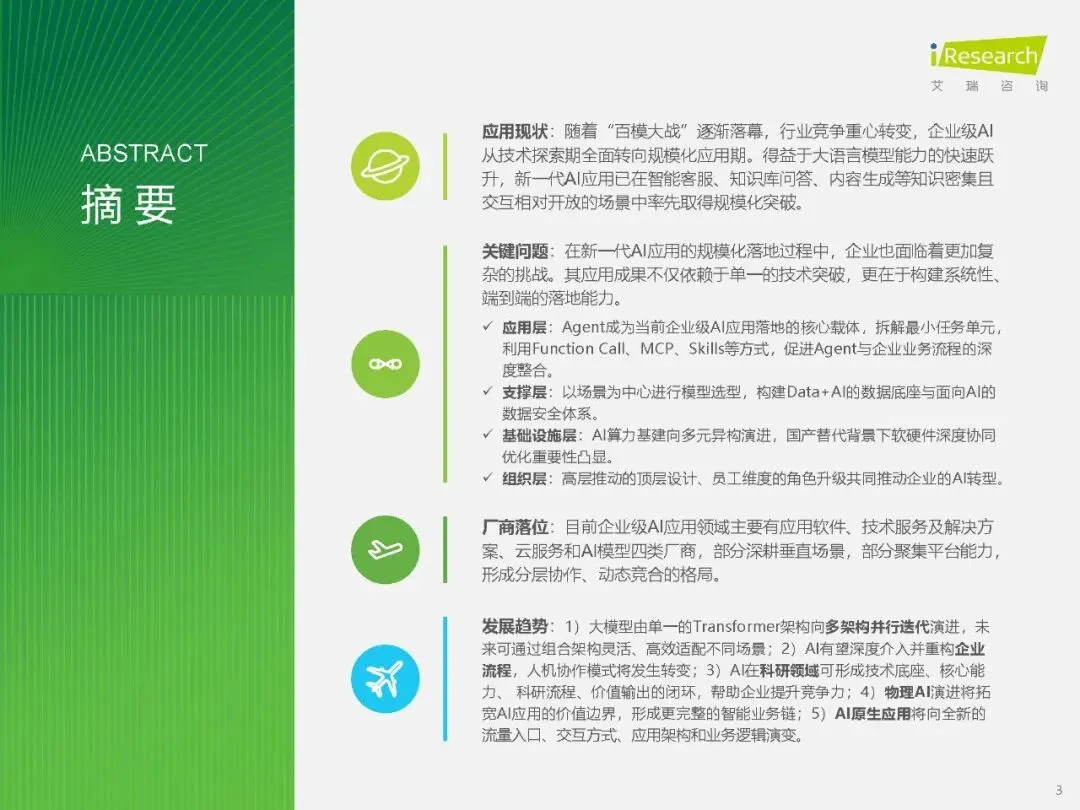

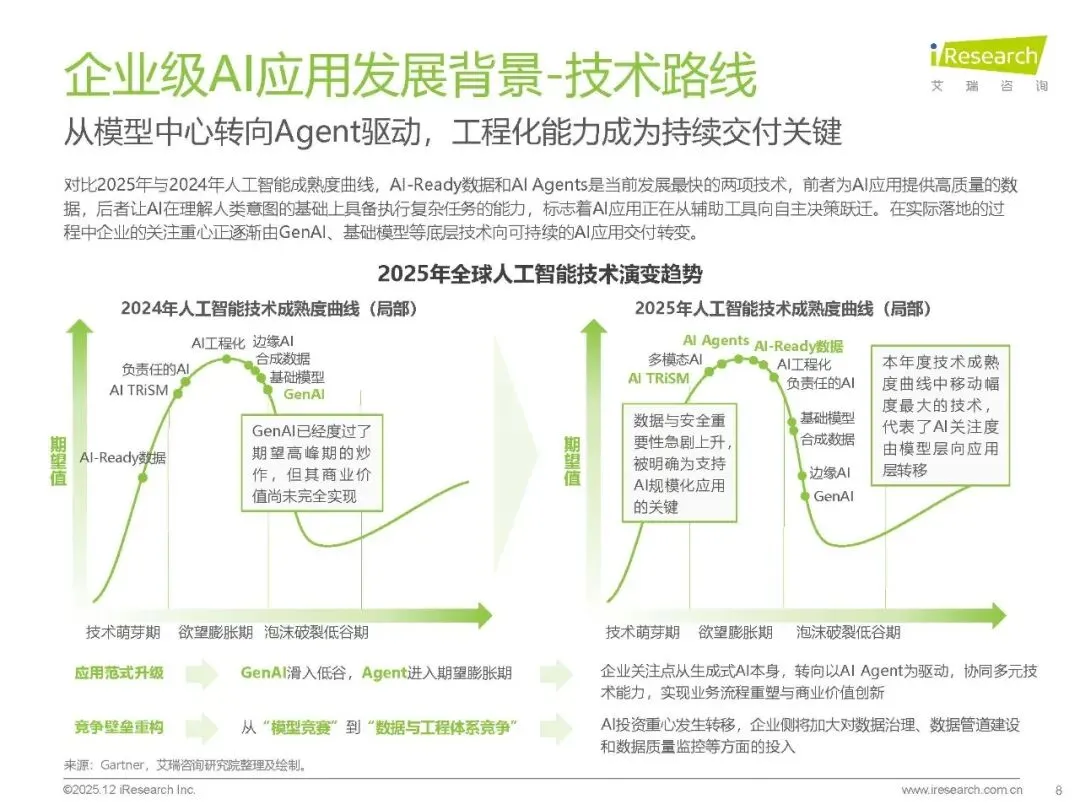

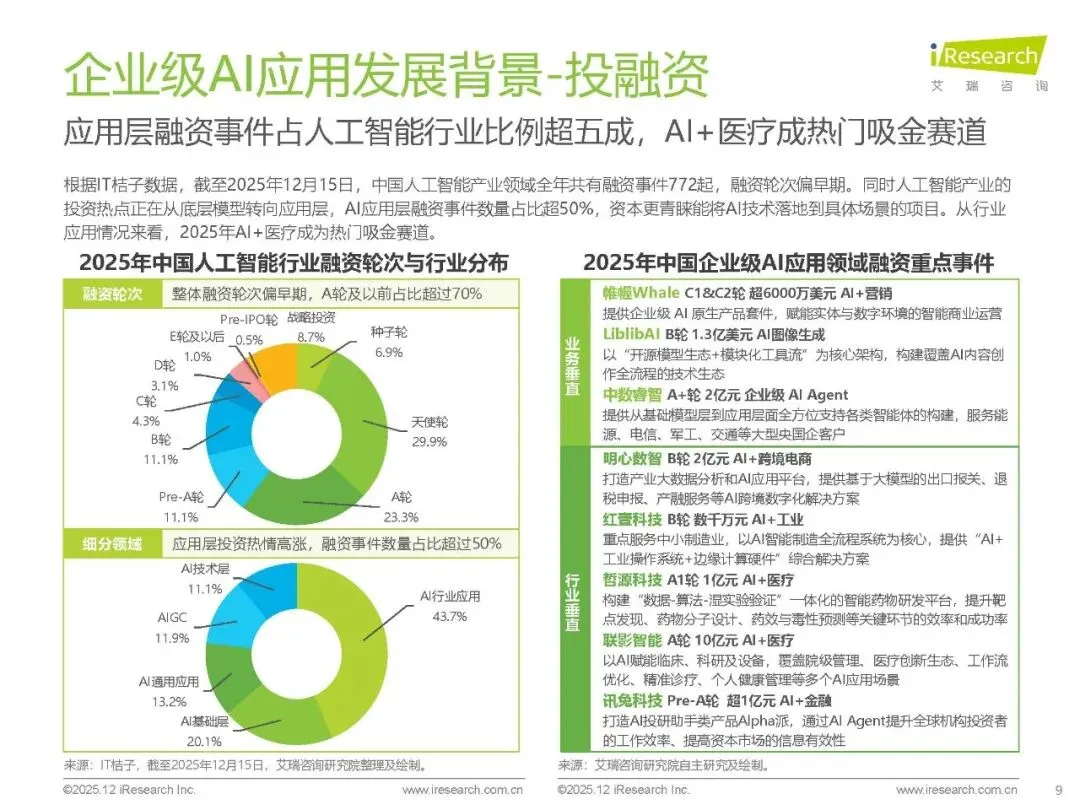

一、行业发展阶段与核心驱动

随着 “百模大战” 落幕,企业级 AI 应用已从技术探索期全面迈入规模化应用期,核心驱动来自三方面:政策层面,《国务院关于深入实施 “人工智能 +” 行动的意见》等顶层设计明确战略定位,地方配套政策聚焦重点领域落地;技术层面,大语言模型能力跃升、Agent 技术成熟、算力与 API 成本下降,推动应用从辅助工具向自主决策跃迁;需求层面,企业降本增效与数智化转型需求迫切,AI 从 “可选项” 变为 “必选项”。

二、行业现状与核心价值

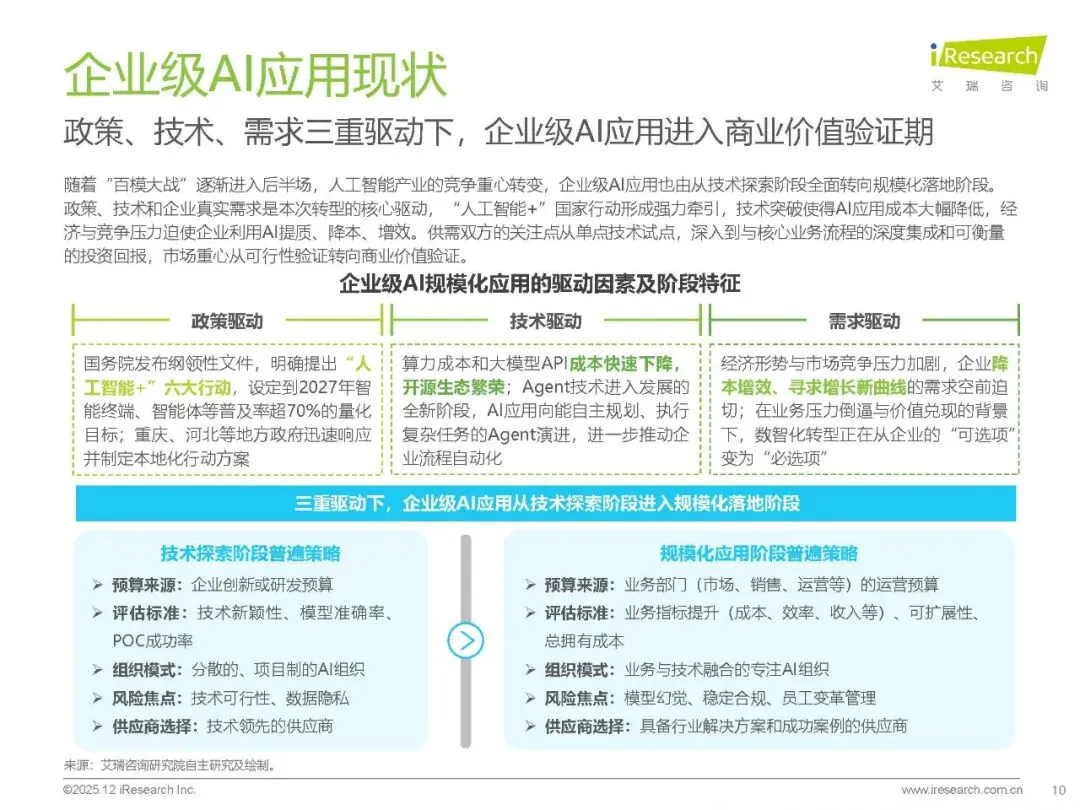

(一)应用现状

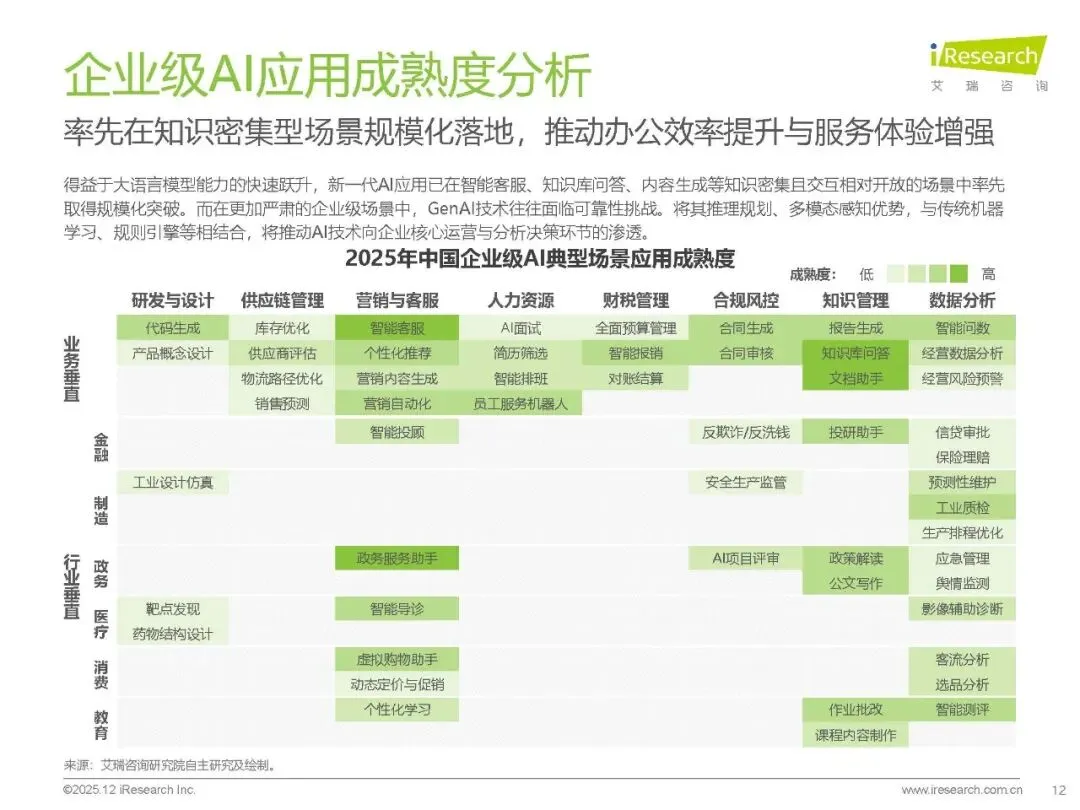

知识密集型场景率先实现规模化突破,智能客服、知识库问答、内容生成等场景落地成效显著;竞争重心从单点技术试点转向核心业务流程深度集成与商业价值验证,市场从可行性验证迈向价值兑现。

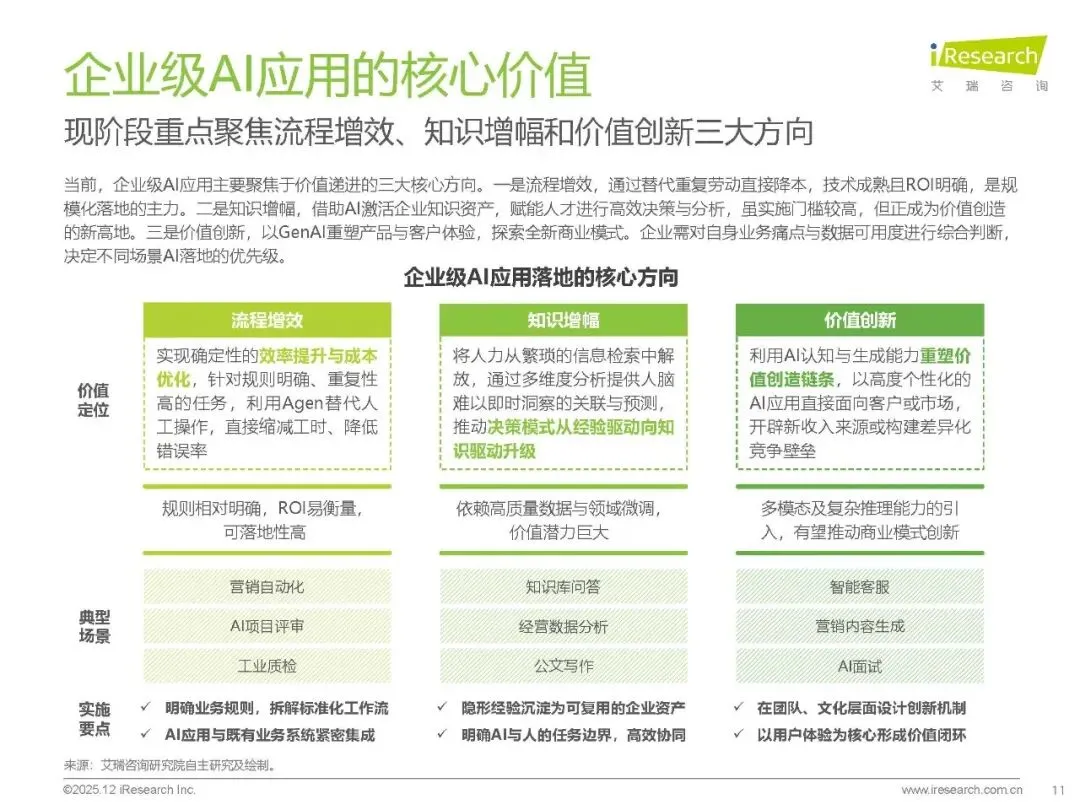

(二)核心价值方向

流程增效:替代规则明确、重复性高的任务,缩减工时、降低错误率,ROI 易衡量,是规模化落地主力;

知识增幅:激活企业知识资产,推动决策从经验驱动向知识驱动升级,依赖高质量数据与领域微调;

价值创新:以 GenAI 重塑产品与客户体验,探索新商业模式,需构建创新机制与价值闭环。

三、落地关键问题与解决方案

(一)四大核心层面建设

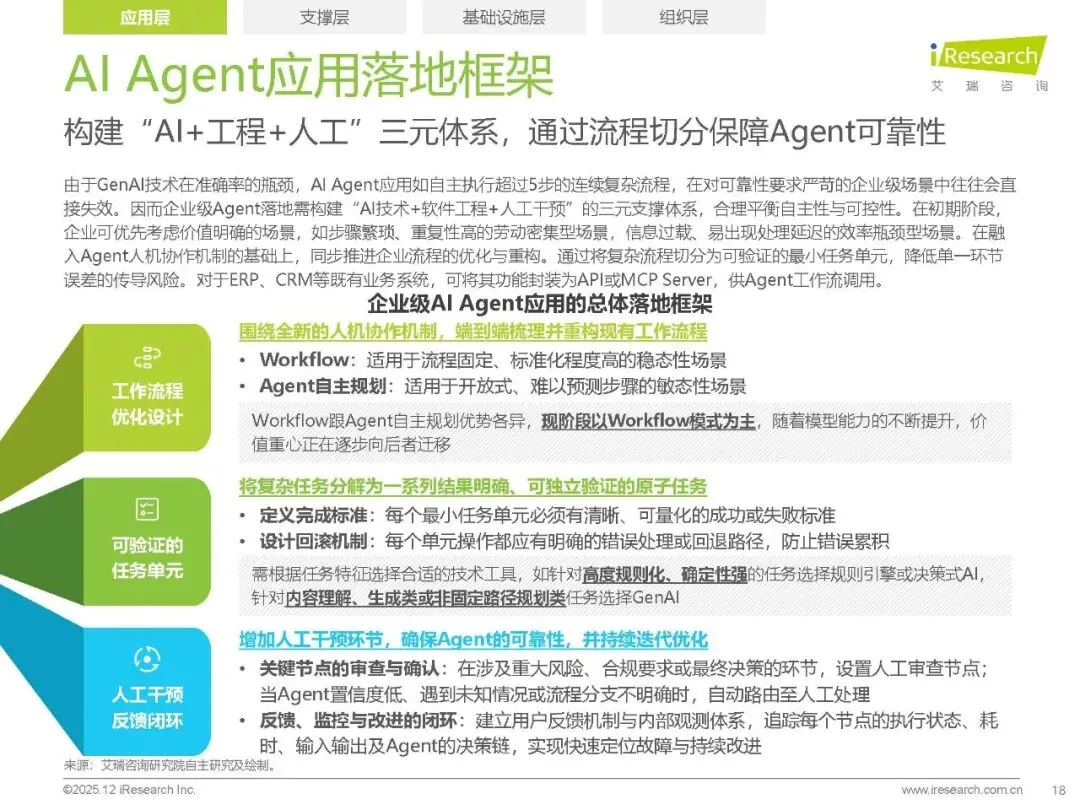

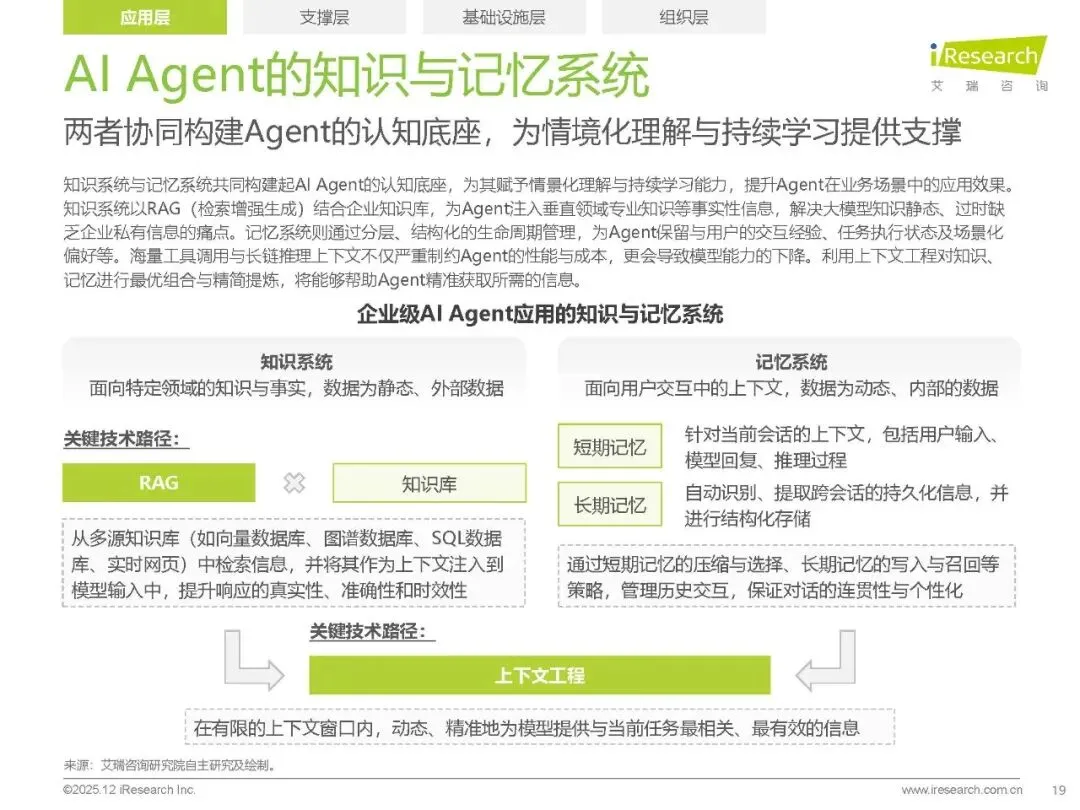

应用层:Agent 成为核心载体,通过 Function Call、MCP、Skills 等技术,结合 “AI + 工程 + 人工” 三元体系,拆解最小任务单元,实现与业务流程深度整合;

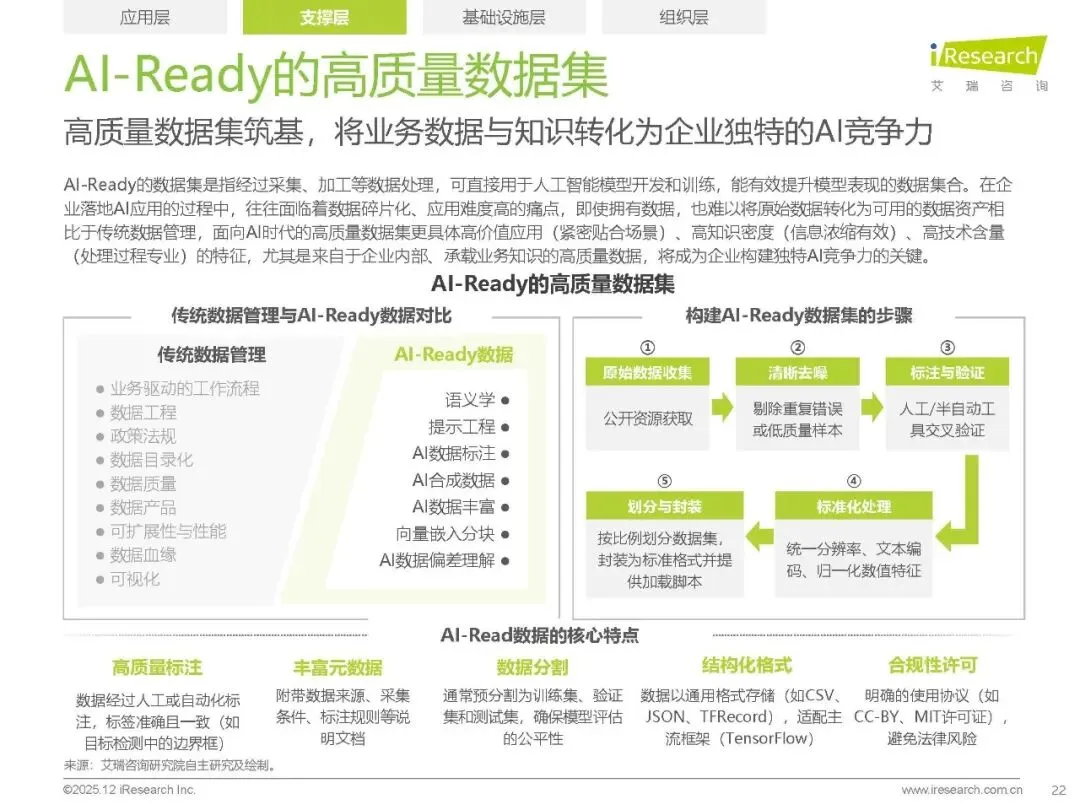

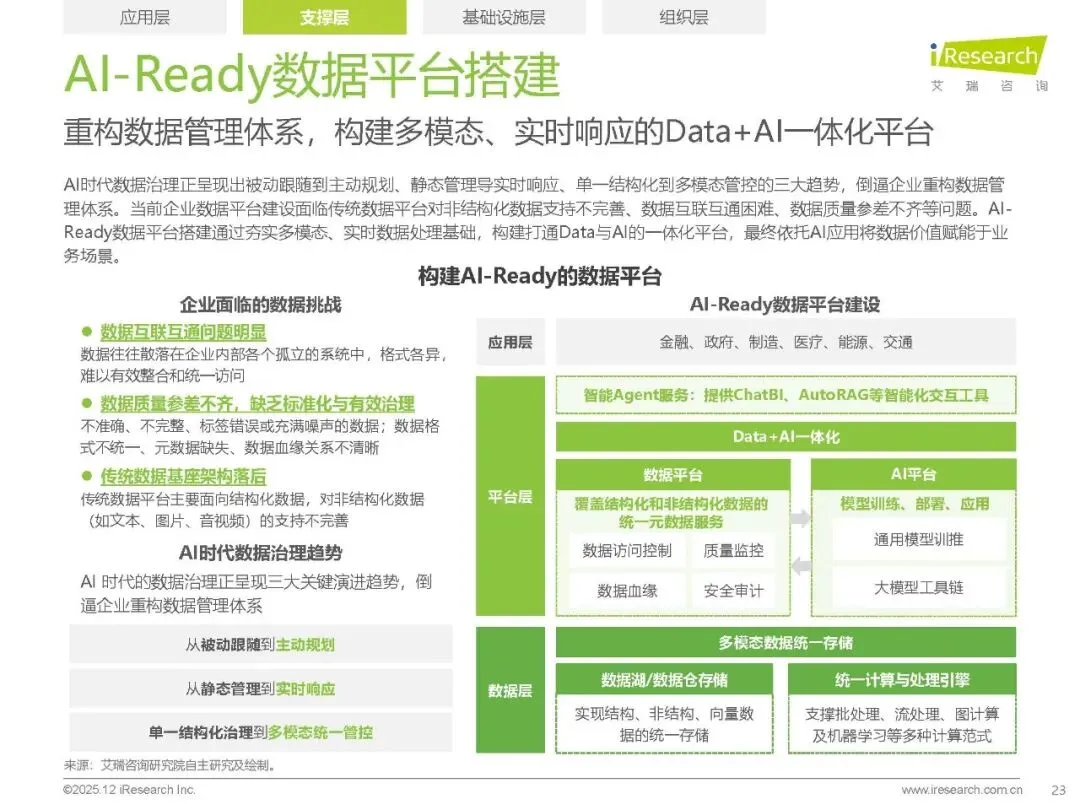

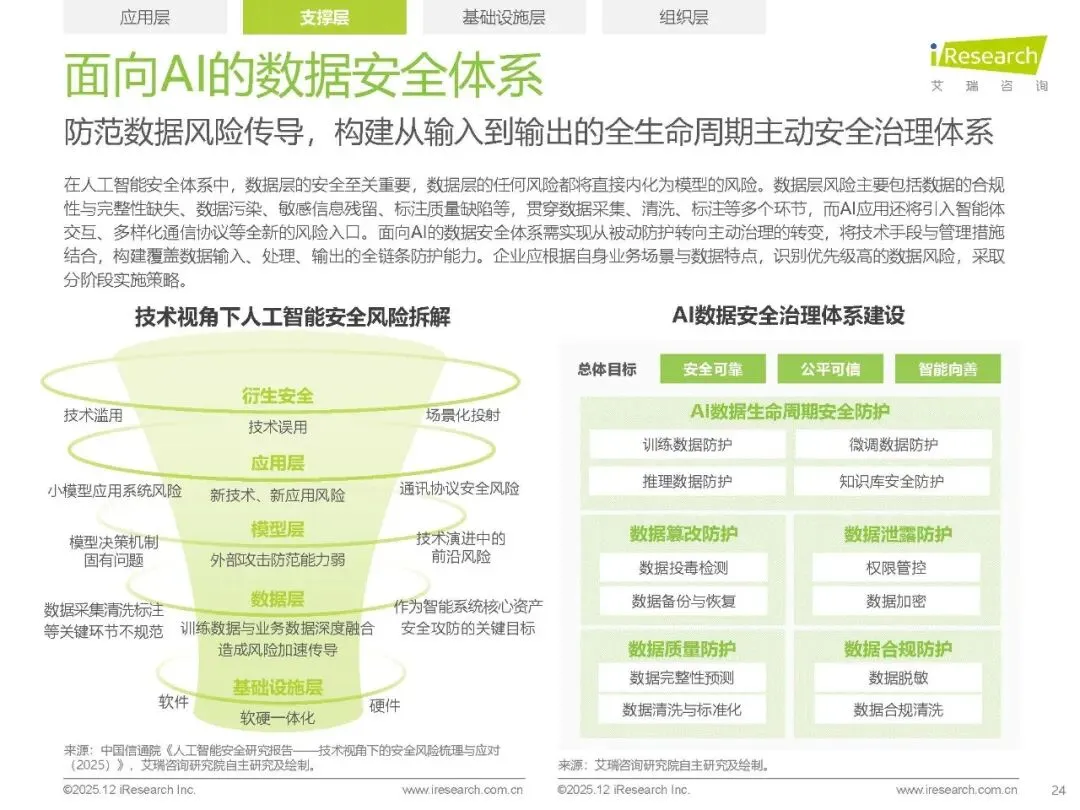

支撑层:以场景为中心选型模型,构建 AI-Ready 高质量数据集与 Data+AI 一体化平台,建立覆盖数据全生命周期的安全治理体系;

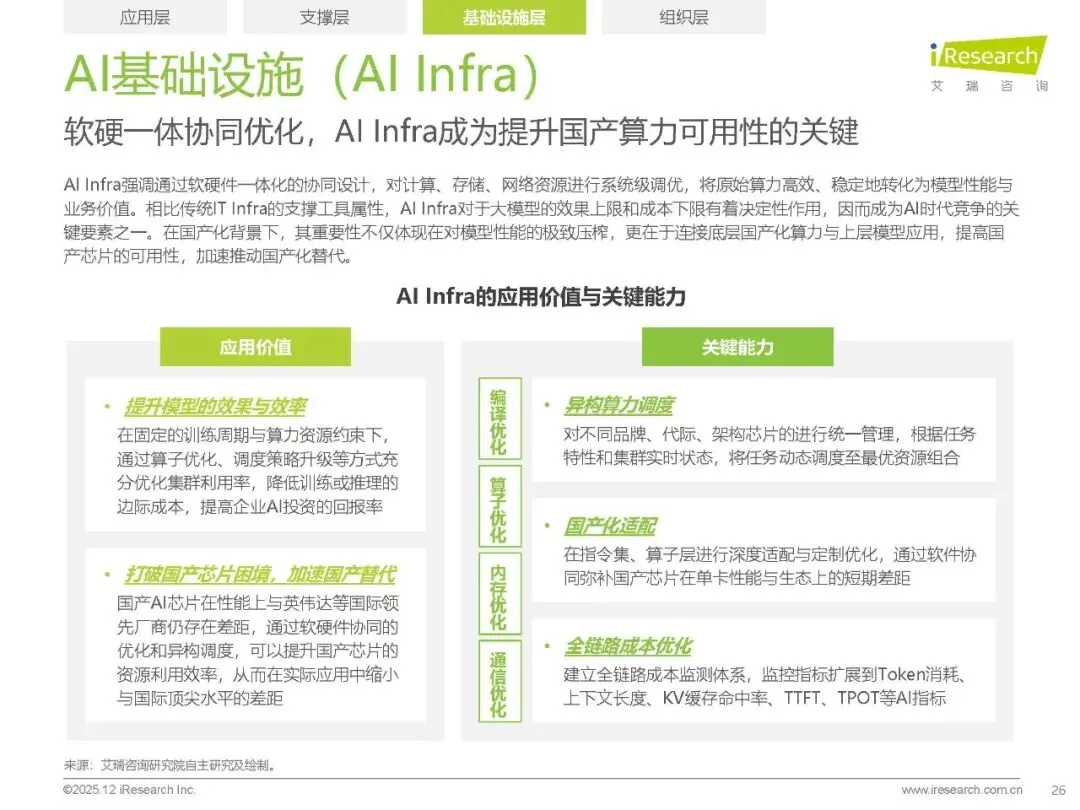

基础设施层:算力基建向多元异构演进,国产芯片聚焦互联与推理优化,通过 AI Infra 软硬件协同优化提升算力可用性;

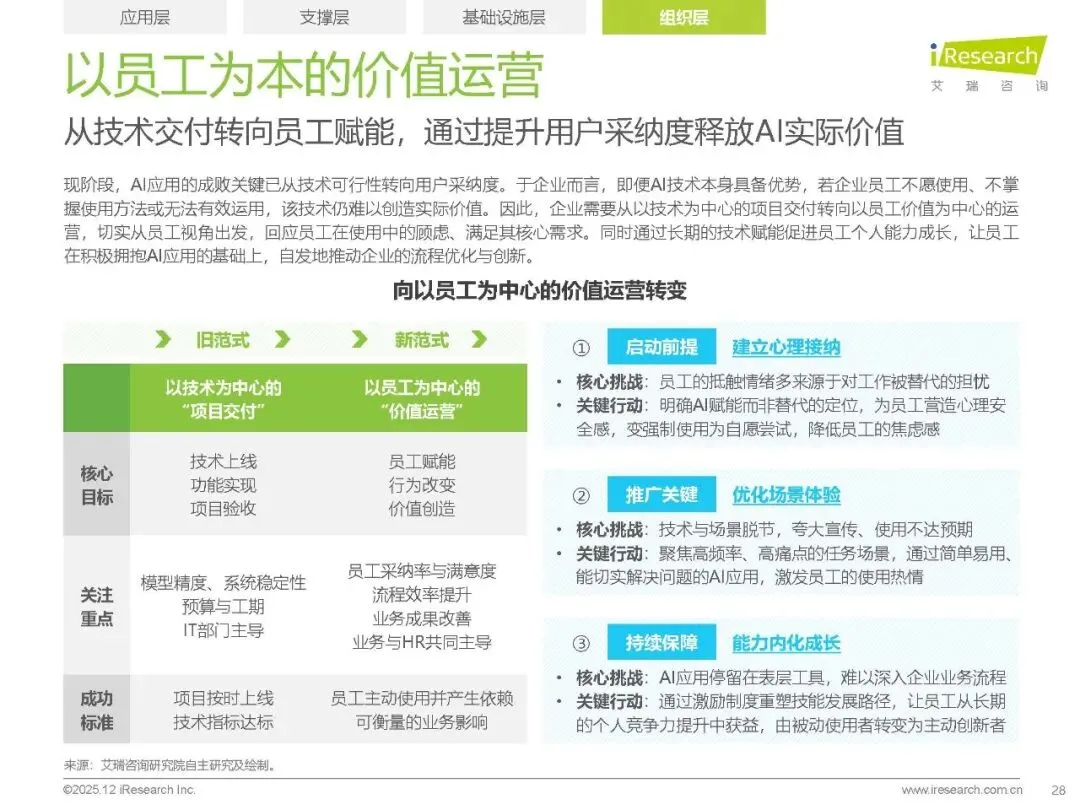

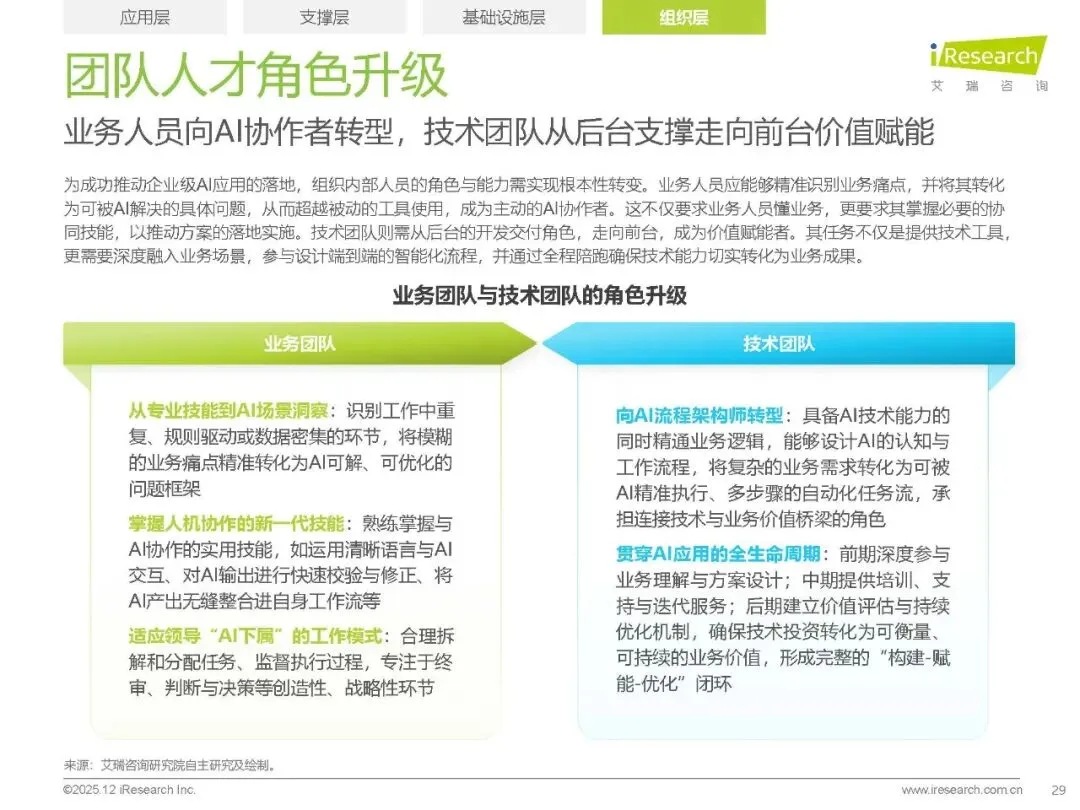

组织层:需高层战略引领与资源投入,推动员工角色升级(业务人员转为 AI 协作者,技术团队成为价值赋能者),从技术交付转向员工赋能的价值运营。

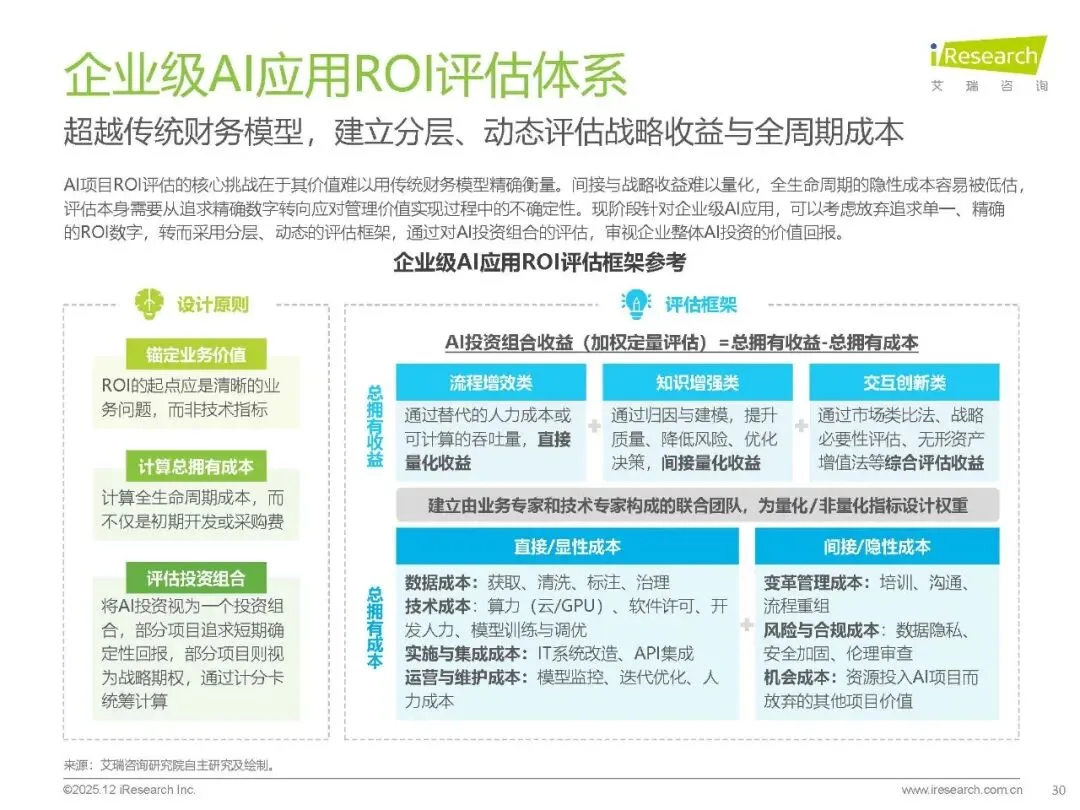

(二)ROI 评估体系

突破传统财务模型,建立分层、动态评估框架,考量总拥有收益(直接量化、间接量化、战略收益)与全生命周期成本(直接 / 隐性成本),以业务价值为核心锚点。

四、厂商格局与商业模式

(一)厂商类型与定位

形成四类厂商分层协作、动态竞合格局:应用软件厂商依托行业深耕优势升级 AI 能力;技术服务及解决方案商提供定制化一体化服务;云服务商以 “模型 + 平台” 拉动底层资源,主打标准化产品;AI 模型厂商侧重定制化训练与私有化部署服务。

(二)成本与收费模式

核心成本集中于算力(70% 以上)与研发,数据准备成本因厂商类型而异;收费模式以订阅制为主,永久许可、按使用量付费为辅,效果付费模式仍处于探索阶段,未来随价值评估体系完善有望提升渗透率。

五、发展趋势展望

模型架构多元化:从单一 Transformer 架构向多架构并行演进,RNN、CNN 创新架构实现效率与性能平衡;

流程自动化升级:从任务自动迈向流程自主,AI 成为流程管理者,重构人机协作模式;

科研领域深度赋能:通过降本、提速、跨界融合重塑研发范式,形成 “技术底座 - 核心能力 - 科研流程 - 价值输出” 闭环;

物理 AI 拓展边界:从数字信息处理转向物理世界交互,覆盖制造、物流等实体业务场景,构建感知 - 决策 - 行动闭环;

AI 原生应用崛起:以大模型 + Agent 为核心,形成意图驱动的流量入口、多模态交互方式、全新应用架构与个性化业务逻辑。