我们分析公司的时候,券商报告是非常有参考价值的资料。但一定需要擦亮眼睛,审慎阅读,以批评思维参考其内容,以这份中国银河证券关于和谐汽车的研报为例说明:

这份报告在两个关键处出现两个明显不符合逻辑的地方,见上图红框框出地方:

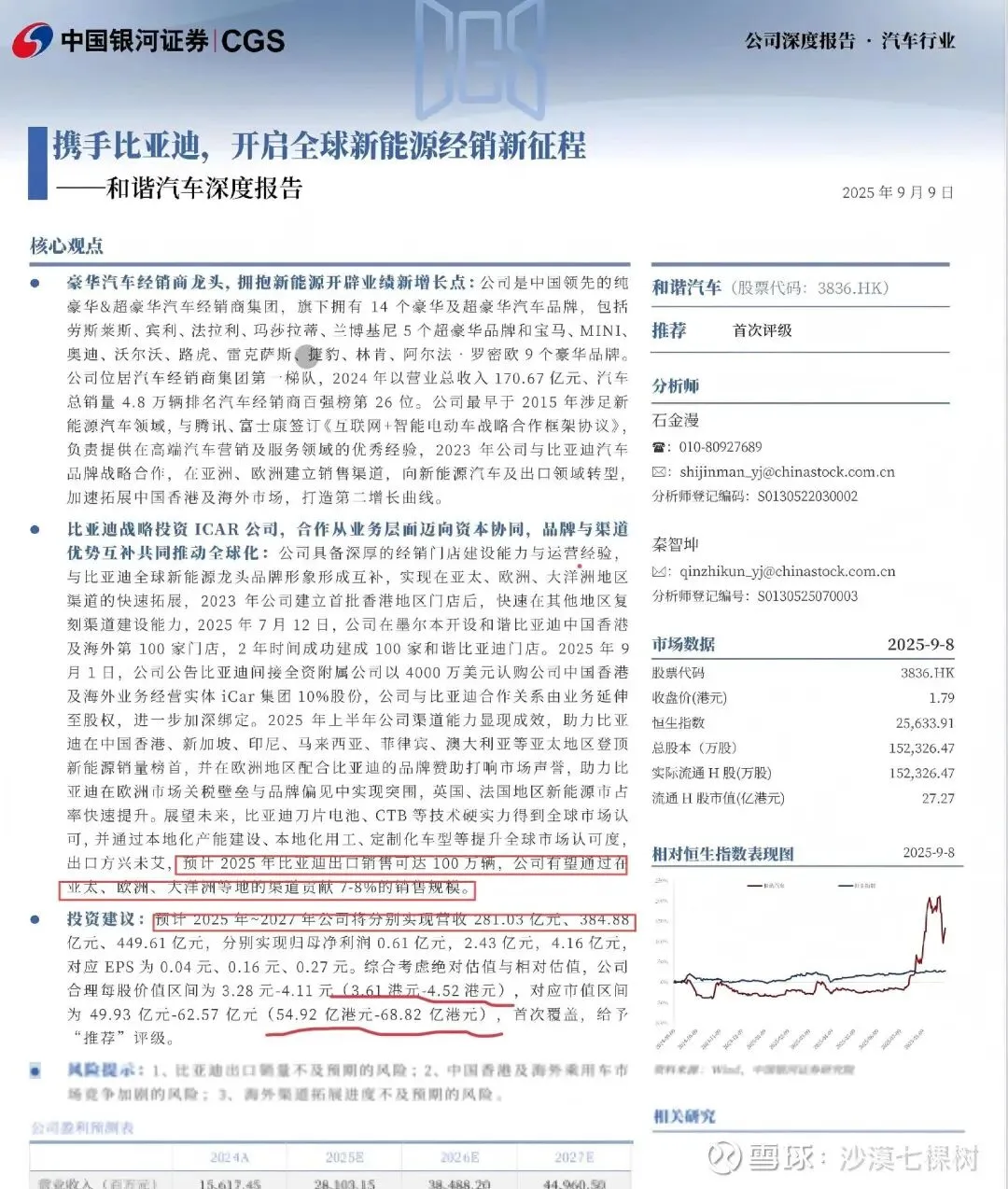

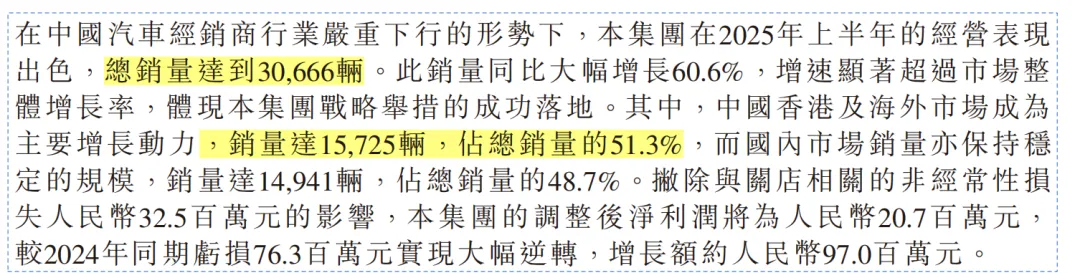

一:报告原文:“预计2025年比亚迪出口销量可达100万辆,公司有望通过在亚太、欧洲、大洋洲等地的渠道贡献7-8%的销售规模”,根据原文可以理解为2025年公司能贡献比亚迪出口销量100万辆中的7-8%的销量,也就是7-8万辆。这时我们翻开和谐汽车中报的数据如下:

在官方中报我们可以看到上半年海外销售只有1.57万辆,目前国内并未经销比亚迪汽车,下半年需要达到5.43万辆销售才可以完成7万辆的销售。根据公司披露和交流的情况,海外去年 46 家店,今年 7月12 日是达到100家店,今年末预计160- 170家店,2026年计划继续开 100 +家店,由此可以推出今年海外销售完成7万辆是几乎不可能的。这里从善意的角度理解可以说是笔误,比如本意是预计指未来和谐汽车可以达到比亚迪海外销售的7-8%,因为笔误没有交代清楚。

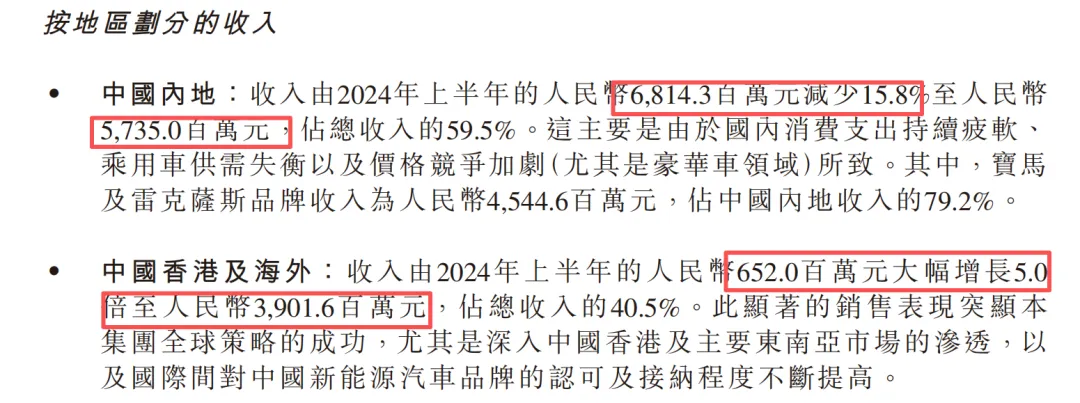

二:报告原文:“预计2025-2027年公司将分别实现营收281.03亿元、384.88亿元 、449.61亿元”,我们还是从官方中报入手,见下图:

这里券商研报里的2025年收入预测为281.03亿元,扣除上半年已经完成96.37亿元,下半年需要完成184.66亿元,而公司去年下半年的销售额为81.51亿元。从地区分解来看,由于内地持续萎缩,今年下半年能保持去年的销售就已经算很好了,根据年报数据去年全年收入为156.17亿元,海外收入为17.89亿元,2024年下半年国内收入为80.93,那么今年就算下半年国内销售持平(实际大概率是下滑的),那么下半年海外收入必须要完成184.66-80.93=103.7亿元,对照上半年39.02亿元的海外收入,以及刚才写的开店节奏,这显然是一个不太可能完成的任务。

那么券商的报告难道又是一文不值吗,当然也不是,券商报告良莠不齐,有些报告非常有价值,在投资领域,券商报告常被投资者视为重要参考,但若盲目轻信,可能落入认知误区。以中国银河证券关于和谐汽车的深度报告为例,我们能清晰看到,正确看待券商报告,需秉持批判思维,聚焦逻辑与资料核实。首先要审视逻辑链条,看数据推导是否符合行业规律、企业发展节奏。其次,对于关键资料,务必核实出处,可对照企业财报、官方披露的经营数据等,验证报告中数据的真实性与合理性。唯有以批判的眼光,既借鉴报告中的行业洞察、逻辑分析框架,又对核心数据保持审慎核实的态度,才能从券商报告中提取有效信息,为投资决策提供可靠支撑。

这些我们在知识星球里更早更全面做了相关分析。有兴趣加入星球的朋友可以点击以下链接:

还可以识别或扫描下面的二维码加入: