2020年9月23日

星期三

农历八月初七

精彩开场

市场情绪回暖

绝地反击近在眼前?

今日微信投票

今日复盘

9月23日,A股三大股指维持震荡回升,截至收盘,沪指涨0.18%,报收3280点;深成指涨0.67%,报收13110点;创业板指涨1.74%,报收2599点。盘面上,生物疫苗、注册制次新股、光刻胶等板块活跃。数字货币、证券、白酒等板块走弱。个股上,正川股份、沈阳化工、西藏药业等前期超跌强势股反弹。

Wind数据显示,北向资金全天净卖出27.54亿元,为连续3日净卖出。其中,沪股通净卖出8.35亿元,深股通净卖出19.19亿元。

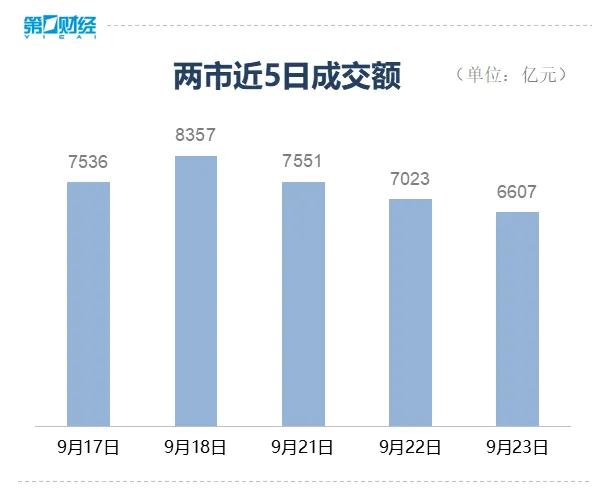

【市场表现】

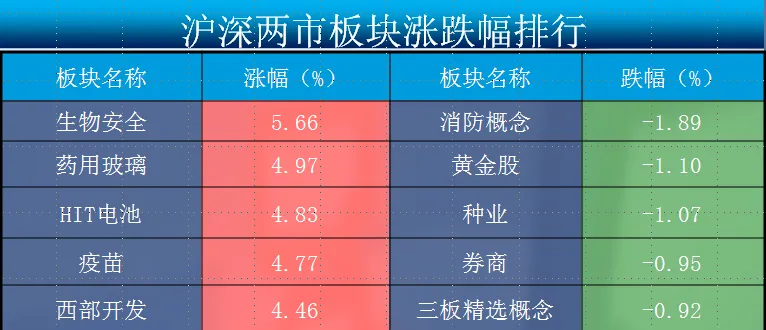

【热点涨跌幅榜】

【机构观点】

太平洋证券:市场仍处于震荡蓄力,破局曙光渐行渐近。9月美联储按兵不动,符合鸽派预期,外围货币环境保持友好。8月工业、投资、消费数据验证经济修复韧性,需求端发力的迹象有所展现,地产投资和可选消费改善明显。近期高估值品种回调主要受资金博弈和“恐高”兑现收益影响,经济修复仍在持续演化,顺周期品种仍有性价比,风格趋向平衡。

招商证券:国庆长假即将来临,部分投资者更倾向于“持币过节”,特别是2015年以来,随着海外资金配置A股的规模越来越大,节前减仓避险和节后加仓的特征更加明显。中期来看,A股仍处在2019年1月以来的两年半上行周期,市场将会逐渐演绎“从流动性驱动到经济基本面驱动”的逻辑,展望下半年至明年一季度,顺周期的领域业绩均在不同程度改善。估值性价比将会重新成为市场考量的重要因素。

山西证券:今年年内的经济韧性较强,配合稳健宽松的货币政策,中长期维持A股震荡向上走势判断。前期涨幅较大的板块估值有所回落,等待对于相关题材热情恢复,以及业绩增长预期进一步上升后的介入机会。可继续关注科创板50 指数权重股表现,在长期上涨逻辑不变的情况下,其或将实现中期反弹。

光刻胶板块继续看多?

近日,发改委等四部委印发《关于扩大战略性新兴产业投资 壮大新增长点增长极的指导意见》。意见提出,加快在光刻胶、高纯靶材、高温合金、高性能纤维材料、高强高导耐热材料、耐腐蚀材料、大尺寸硅片、电子封装材料等领域实现突破;提升稀土、钒钛、钨钼、锂、铷铯、石墨等特色资源在开采、冶炼、深加工等环节的技术水平。

国元证券认为,目前全球的半导体产业链正向中国大陆转移,中国晶圆厂扩产的步伐已逐渐加快。伴随着国内晶圆厂的投产,将产生更多半导体材料的需求,此市场的需求空间已被打开。除此之外,国产替代已经成为中国半导体行业的主要诉求,下游厂商有更强的意愿为半导体材料厂商提供市场,以实现“获取市场→改善产品→进一步获取市场”的良性循环。在当前背景下,国产半导体材料厂商将享受市场规模扩大与市场份额提升的双重红利。建议关注光刻胶、化学品、CMP抛光材料等领域相关标的。

广发证券表示,光刻胶是利用化学反应转移图像的媒体。光刻胶又称光致抗蚀剂,由主要成分和溶剂构成。根据前瞻产业研究院数据,2018年全球光刻胶市场规模约87亿美元,2010年至今,年均复合增长率约5.4%,预计未来3年仍以年均5%的速度增长,2022年全球光刻胶市场规模将超过100亿美元。国内半导体光刻胶技术较为领先的企业包括北京科华、南大光电、晶瑞股份以及上海新阳。

兴业证券指出,在大规模集成电路的制造过程中,光刻和刻蚀技术占芯片制造时间的40-50%, 占制造成本的30%。在图形转移过程中,一般要对硅片进行十多次光刻。SEMI数据显示,2018年全球半导体光刻胶和配套材料市场分 别较2016年同比增长20%、23%至17.3亿美元、22.3亿美元。目前主要有晶瑞股份、北京科华、上海新阳、南大光电、北京北旭等国内厂商布局半导体光刻胶,江化微等进军半导体光刻胶配套材料。