本报告数据均来自CAIC(克而瑞深圳不动产资管研究团队)。

本报告所选取样本均为商业用地项目。

摘要

(作者:陈周科)2025年Q2甲级写字楼市场面临着较大的供应压力,新增供应远超净吸纳量,导致空置率上升和租金下降。在短期内,这种供大于求的局面可能难以迅速扭转,市场将继续处于调整阶段。

根据克而瑞深圳资管团队实地调研:

租赁市场:2025年Q2平均空置率25.5%,环比上升0.6%,净吸纳量6.74万㎡;平均租金145.9元/㎡/月,环比下降4.2%。

新增供应:2025年Q2监测到2例新入市写字楼项目,总办公建筑面积为19.3万㎡。

2025年Q2深圳甲级写字楼租赁市场概况

据CAIC监测,2025年Q2甲级写字楼平均空置率25.5%,净吸纳量6.74万㎡,空置率环比上升0.6%。平均租金为145.9元/㎡/月,租金环比下降4.2%。

01 土地市场

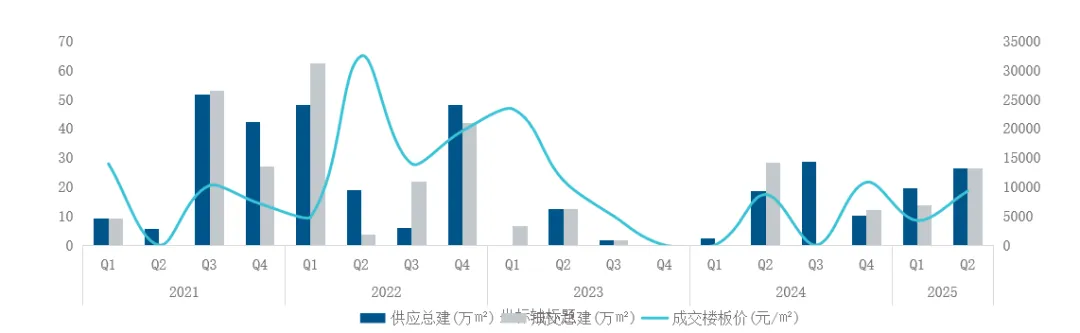

图:2021-2025年Q2深圳商办土地供销走势

数据来源:CAIC

◾ 根据CAIC监测,深圳2025年Q2商办土地供应5宗,供应总建筑面积26.2万㎡;本季度商办土地成交5宗,成交总面积26.2万㎡,成交楼板均价9282元/㎡。

◾ 本季度商办土地供、成交环比双增,然总量仍处低位,市场持续趋紧,市场化供给稀缺。

02 租赁市场

一、2025年Q2深圳甲级写字楼租赁市场概况

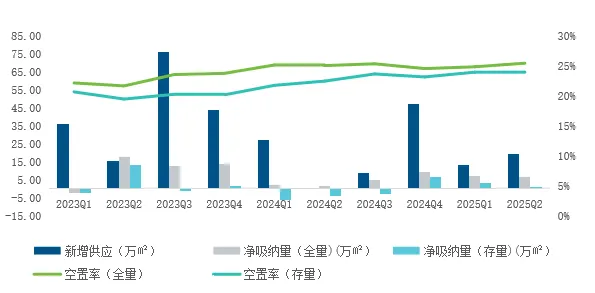

图:2021-2025年Q2深圳甲级写字楼空置率走势

数据来源:CAIC

◾ 本季度市场呈现出量缩价让的特征,业主方普遍采用“精装修+长免租”隐性降价,实际平均租金或已跌破135元/㎡/月。

◾ 在需求端层面,成本控制主导下,企业以500㎡以内缩租、搬迁为主,甲级楼宇扩张停滞、去化趋缓。

◾ 在供给端方面,新增写字楼持续放量,供给端过剩压力不减,空置率或长期高位徘徊。

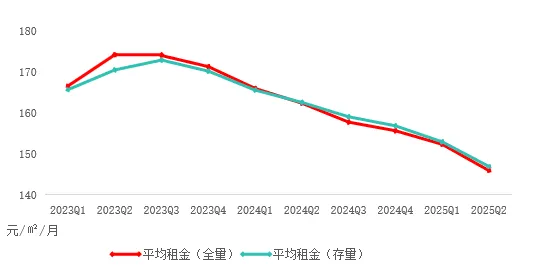

图:2023年-2025年Q2深圳甲级写字楼租金走势

数据来源:CAIC

图:2023年-2025年Q2深圳甲级写字楼空置率走势

数据来源:CAIC

◾ 据CAIC监测,本季度甲级写字楼(全量)平均空置率25.5%,累计净吸纳量6.74万㎡;平均租金(全量)为145.9元/㎡/月,租金环比下降4.2%。

◾ 据CAIC监测,本季度甲级写字楼(存量)空置率为24.0%,累计净吸纳量0.25万㎡。平均租金(存量)为146.9元/㎡/月,租金环比下降3.8%。

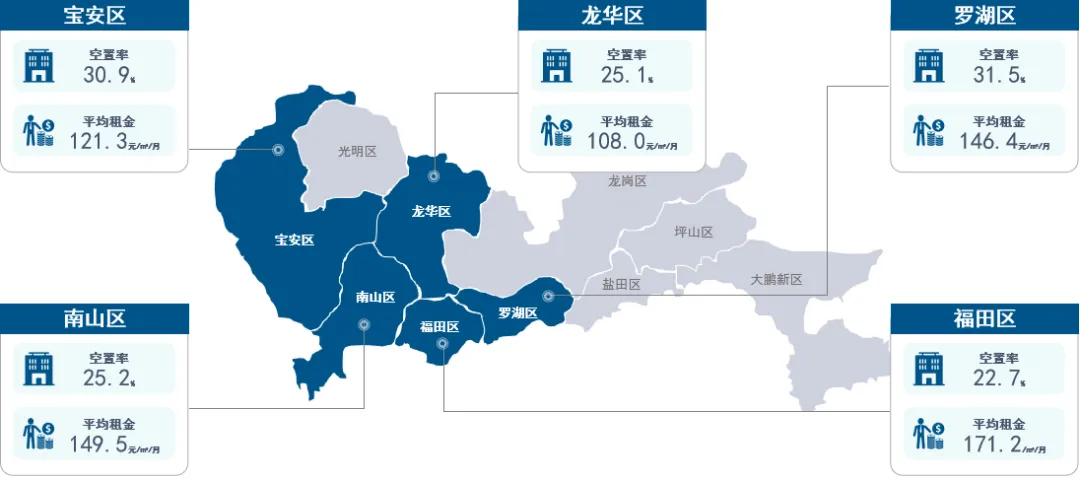

二、2025年Q2深圳各区甲级写字楼租赁市场概况

图:2025年Q2深圳各行政区甲级写字楼空置率及平均租金

数据来源:CAIC

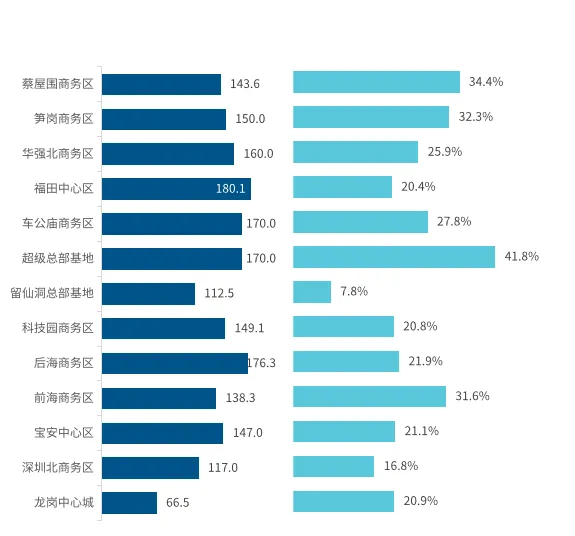

三、2025年Q2深圳核心商务区甲级写字楼市场表现

图:2025年Q1深圳核心商务区甲级写字楼空置率及租金

数据来源:CAIC

◾ 2025年Q2,全市平均租金延续下行态势,整体空置率维持高位震荡。甲级写字楼市场呈现“核心坚挺、新兴分化、外围调整”的态势,租户议价窗口期仍在,但优质楼宇租金底部已现;业主需根据区位、产业定位灵活调整策略,避免同质化竞争加剧空置风险。

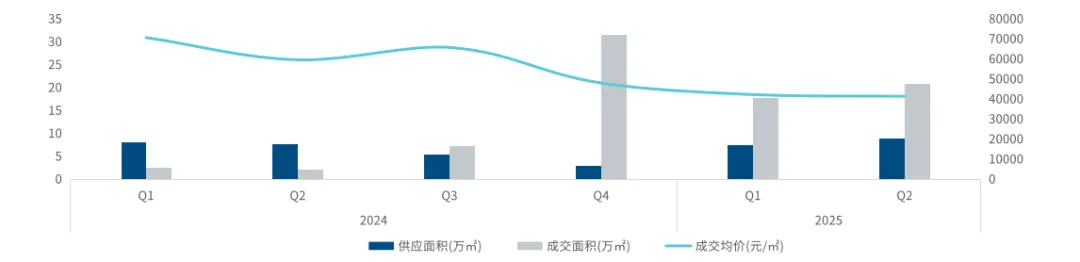

03 销售市场

图:2023Q4-2025年Q2深圳商办销售走势

数据来源:CAIC

◾ 据CAIC监测,2025年Q2深圳商办销售市场新增供应总建筑面积8.94万㎡,环比上升19.0%;成交总建筑面积20.83万㎡,环比上升17.2%;成交均价41633元/㎡,环比下降2.0%。

◾ 本季度商办销售市场呈现出“量增价稳”,但本质上是“局部修复 + 结构性让利”的结果,整体库存仍高。2025下半年能否持续回暖,取决于政策松绑力度及产业总部购置需求的持续性。

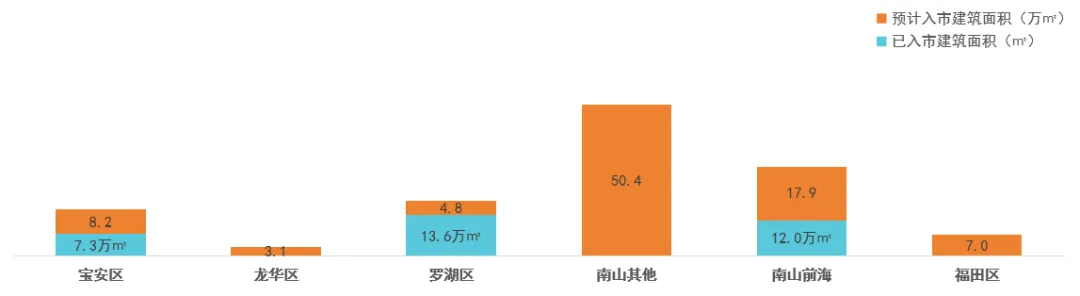

04 未来供应

一、2025年Q2深圳甲级写字楼新增供应情况

图:各行政区2025年已入市和预计入市办公建筑面积对比

数据来源:CAIC

◾ 据CAIC监测,本季度监测到2例新入市写字楼项目,总办公建筑面积为19.3万㎡。

◾ 据不完全统计,预计2025年新入市写字楼总办公面积为111万㎡。

市场总结与展望

2025年Q2甲级写字楼市场面临着较大的供应压力,新增供应远超净吸纳量,导致空置率上升和租金下降。在短期内,这种供大于求的局面可能难以迅速扭转,市场将继续处于调整阶段。

高供应导致写字楼市场在未来一段时间内持续面临供应过剩的挑战。不过,市场需求也受到宏观经济环境、行业发展态势等多种因素影响。如果未来经济增长稳定,新兴产业发展迅速,对办公空间的需求可能会增加,从而逐渐消化过剩供应,改善市场供需关系。

在供应洪峰的冲击下,深圳甲级写字楼市场正从“增量扩张”转向“存量博弈”。租户与业主的双向破局,不仅关乎短期成本与收益的平衡,更将决定市场能否在供需再平衡中实现高质量转型。