我的钢铁网讯:22日国内钢材指数(Myspic)综合指数报收140.63点,周环比上涨1.01% 。供应方面,本周五大钢材品种供应848.25万吨,周环比降0.75万吨,降幅为0.1%。前期由于钢厂库存去化压力大,导致资金回流困难,因此钢厂开启了检修过程,产量进而表现一定程度下降;本周五大钢材总库存2440.76万吨,周环比降65.21万吨,降幅为2.6%。本周五大品种总库存开始由增转降,且结构上表现一致:厂库与社库均开始去库,降幅分别为2.0%和2.9%。

消费方面,本周五大品种周消费量为913.46万吨,增幅为10%;其中建材消费环比增21.4%,板材消费环比增4.1%。本周五大品种中建材与板材消费均季节性回升,但建材消费增幅要明显高于板材,这主要由于资金原因,导致节后建筑业需求回归时间要晚于制造业。总体来说,从五大品种的数据来看,整体上呈现供降需增的格局,库存开始去化,基本面数据正在边际转好。

3月24日唐山钢市快报

全国各品种市场盘点

1、建筑钢材

本周建材市场低位反弹,全国螺纹钢均价周环比回涨56元/吨。本周终端采购继续增加,同时原材企稳,一定程度上缓解了市场负反馈的担忧情绪,整周成材量价均有回升。下周供给量窄幅波动,需求稳中向好,厂库社库均处于去库阶段,商家拉涨意愿较强,预计下周全国建筑钢材市场价格或将震荡偏强运行。

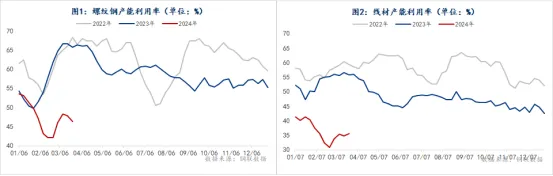

供应方面:本周我网统计的建材产量294.07万吨,环比回落1.60%,产量降幅扩大。螺纹方面,本周螺纹钢产量小幅下降,长流程企业停产检修数继续增加,短流程企业生产节奏维持。分区域看,华东、华中以及华南地区受亏损严重或铁水调剂影响,产量回落较多,西南、西北、东北地区部分钢厂生产略有恢复;线盘方面,本周线盘产量由减转增,合计增量2.13万吨。分区域来看,华东地区增幅最大,华北次之,其中江苏、吉林由于钢厂前期产线检修恢复,供应分别增加1-3万吨不等,而吉林、安徽由于钢厂检修,合计减产3.1万吨,其他省份产量波动不大 。整体来看,随着原材企稳甚至反弹,部分钢厂的即期利润不及预期,检修或转产意愿增强,短期产量或仍有调整空间。

表1:螺纹钢、线材产能利用率( 3.15-3.22)

下周预测:短期市场产量窄幅调整,需求稳中向好,库存继续下降,市场心态谨慎积极。预计下周建筑钢材价格或将震荡偏强。

2、热轧卷板

3、中厚板

4、冷轧板卷

5、型材

6、钢管

(1)焊管

下周预判

小编推荐

➤推荐服务:

聚焦钢铁行业,提供全国各地钢材、废钢、煤焦、铁矿石等现货贸易价格、实时行业快讯、钢厂调价信息、市场热点解读及研究报告。

▼速速扫码领取30天会员试用▼

➤推荐阅读:

免责声明:我的钢铁网提供的信息仅供客户决策参考,客户做出的任何决策与我的钢铁无关

➤推荐服务:

公众号回复【福利】获取粉丝专享福利

公众号回复【钢价】所有钢市价格短信免费订