--Tips:点击上方蓝色【市值风云】查看往期精彩内容--

市值风云原创作品 未获授权请勿转载

光大证券说东方园林业绩大涨,我们告诉你真相!

文 / 财务舞弊研究组 微威

因为看到这则报道,好奇心又促使我对东方园林的财报产生了浓厚的兴趣。业内一直流传的是东方园林利用政府PPP项目的推行,和自己资本市场融资功能的优势,在全国范围大举扩张,与各级地方政府签订大手笔PPP公私合营项目订单;东方园林本身披露的信息也已经证实这种流传的真实性。

那问题来了,假如这些大超预期的业绩如公司自己所说的是2015年PPP项目业绩的显现,而且还导致了长期负值的经营性现金流大幅转正,这就是魔术般的奇迹了。

园林行业是个创造美的行业。

园林行业是个创造美的行业。

一、关于PPP和东方园林

解密这个魔术前,还是要先给大家科普一下PPP的概念。

2014年9月,财政部76号文-《财政部关于推广运用政府和社会资本合作模式有关问题的通知》大致表述了PPP在中国的定义:政府和社会资本合作模式是在基础设施及公共服务领域建立的一种长期合作关系。通常模式是由社会资本承担设计、建设、运营、维护基础设施的大部分工作,并通过“使用者付费”及必要的“政府付费”获得合理投资回报;政府部门负责基础设施及公共服务价格和质量监管,以保证公共利益最大化。

就我本人的理解而言,从财务人的思考问题的角度,我更相信在各地土地财政难以为继,地方债务居高不下,环境问题日益突出,治理需要大量资金等大背景下,政府力推PPP模式是为了借此修复国家资产负债表, 是为了借助PPP模式改变政府资产组成和结构,是为了通过PPP模式让地方政府由原来的间接借款融资转变为直接的“股权融资”,把原来的表内负债腾挪表现为表外资产。

打个通俗的比方,各级政府是家长,普通百姓就好比未成年的孩子,企业(社会资本)好比是已经长大 自力更生成家立业的孩子;家长想把家弄得漂亮些,想给家里的孩子过好的、体面的日子,但是家长精力有限,财力还不够,于是便把已经成家小日子过得很好的孩子找来,说:“我要做件事,得花这么些钱,你们谁愿意来干,我就给谁干,钱你们先出,等干完后我验收合格东西就算你们的,我以付钱使用的方式,分几年连本带息还你们钱,以10-30年为限,付完钱后东西就全部归我了;也可以用另一种方式,干完活验收合格,东西归我了,我付你一部分钱,还有一部分钱嘛,我允许你在我的地盘做生意,免你10-30年的租金,你用自己做生意挣的钱弥补剩余我没支付给你的那部分钱;谁来做?”

我想各位读者都应该明白PPP生意是怎么做的了吧?

东方园林揽了那么多PPP生意,家长这就已经付钱给你了?要不然你的现金流哪里来的?

还有一个问题就是PPP项目的收入确认。

公司参与PPP项目建设,需与政府一起设立SPV(特殊目的公司),政府与社会资本作为项目公司股东投入资本金,资本金占总投资的20%~30%,注册资本外的资金采用由项目公司采取银行贷款、发行债券等债务融资方式,融资时社会资本或社会资本股东承担无限连带担保责任。 政府一般要求社会资本对SPV持股比例大于50% ,反正政府在这件事上绝对不做老大了,一般社会资本出资占注册资本的大多数,这样以后的社会融资才与政府无关。

换句话说东方园林应该在这个特殊目的公司占较大股份,那么该目的公司就是东方园林的控股子公司,在公司的报表合并范围,若是如此,那么在政府尚未完成付费之前其实项目资产是公司的内部投资而已,合并报表后通过抵销分录也就体现不了该收入了。

二、东方园林的财务魔术

点击图片查看清晰内容

点击图片查看清晰内容

这是东方园林2016年度半年报里的披露描述,“公司引入金融机构对应收款进行保障,并通过金融模式解决地方政府融资问题,加快原有业务回款”。这是他变魔术的关键技巧。

我猜想有这样两种方式:

1、对于已经在建的(或已经是东方园林账面应收款的)这部分债权,可以通过与银行等金融机构合作进行债权转让,让银行先把钱给到公司,使原本公司与政府之间的债权债务关系转嫁为银行与政府间的债权债务关系,公司得到了资金的流入;

但是,银行跟公司之间肯定有特别约定,万一银行收不回工程款,公司还是要承担这部分义务,银行给的钱就变成了银行给的贷款;当然,也有债权转让不附带追索权的,这样的方式银行给钱时按应收款打折的比例会比较大,谁都会考虑风险控制,让自己万无一失。

但是,股民咋知道那么些门道呢?

2、对于新接项目,可以在项目谈判之初就跟政府谈妥,东方园林可以另外引入社会资本做SPV公司的财务投资者,使这个财务投资者成为大股东解决项目的建设资金,这一做法即解决了项目的建设资金问题,又解决了东方园林在SPV的控股问题,这样一来,SPV公司就最多只是东方园林的参股(也许连参股都没有)关联公司而非控股公司,那么,这个公司不再纳入东方园林的并表范围,东方园林所完成的项目产值就全部可以根据工程进度确认收入了;

当然,银行以股东角色进入也要挣钱,也要防范政府违约的风险,所以,他跟东方园林之间肯定会签投融资的兜底条约,谁都不是傻子。

可是,善良的股民怎么明白这些套路呢?

三、券商研报:装糊涂还是真糊涂?

变魔术的技巧还有很多,谁让财务是门艺术呢?在此我也不多逐一例举了,总之,你看到的财报数据的体现有时候与事实内涵是有差距的,眼见也未必就是实哦。

点击图片查看清晰内容

点击图片查看清晰内容

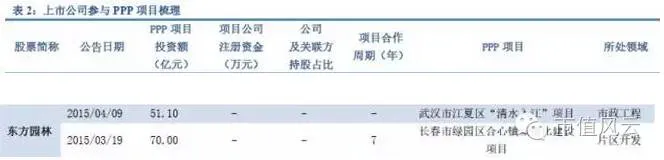

这是我从一篇题目为《上市公司参与PPP项目全梳理》文章里面截取的有关东方园林的信息,文章以正式签订合同公告日期为准,收集了从2014年6月到2016年9月8日(文科园林项目)时间段上市公司参与的PPP项目。

我只找到这两个属于东方园林的项目,感觉有点纳闷,也不知是否该文章统计错误?不过有一点,从公司及关联方持股比例来看,倒是证实了我前面的猜测:

点击图片查看清晰内容

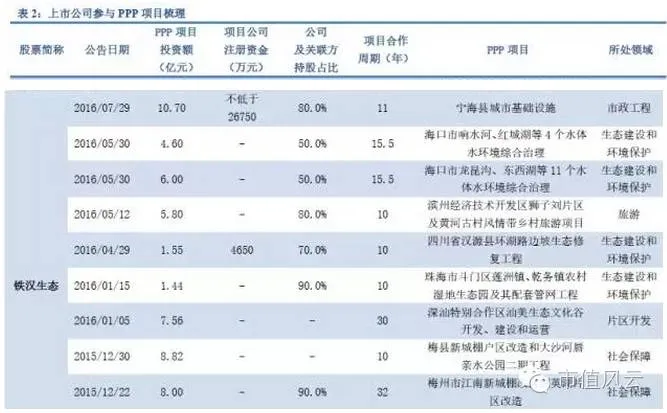

点击图片查看清晰内容

同样的园林类企业,同样的PPP项目,人家铁汉生态显示的信息是这样的,显示的对SPV项目公司可是基本都是绝对控股的哦!

四、解密东方园林业绩真相!

点击图片查看清晰内容

点击图片查看清晰内容

光大证券的这篇研报里如上描述了东方园林的业绩,看起来是多么亮眼的骄人成绩啊,但我总觉得这似乎有些问题,因为他只是专注于量的夸耀,这些量的内在质又如何呢?我又要去扒数据了,呵呵!

点击图片查看清晰内容

点击图片查看清晰内容

这张表看起来似乎没那么能够让人欣喜若狂了,顶多只能算是在努力想要企稳回升;当然这里面有整个经济大环境的因素,至少也不要如此好大喜功嘛,低调是成熟企业的象征。

点击图片查看清晰内容

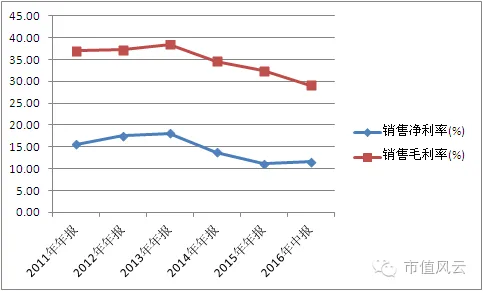

点击图片查看清晰内容

我做财务分析比较喜欢看这两个指标,毛利率指标反映的是企业主营业务的质量,净利率指标体现的是企业管理层的经营能力和水平;面对这张图,东方园林的管理层还能兴高采烈吗?

点击图片查看清晰内容

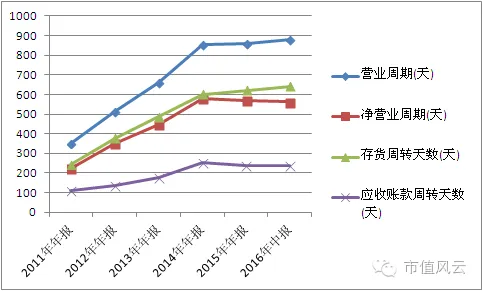

点击图片查看清晰内容

不多说了,有图有数据,看后大家自然明白,如今的资产效率跟过去真的不能比,看到了吧,自从2014年度开始进入PPP项目以来,各个方面指标的效率大幅下滑,这倒不能怨公司,是这种商业模式使然。

不过,所有这些变化倒也不能怪东方园林,谁不想效率高点、效益好点?市场大环境就那里摆着,谁也不能独善其身,东方园林是资本运作的高手,就是希望在运作的时候别忘了自己出发时的初心,整那么些套路也要让股民看懂,少些化妆打扮,返璞归真多好!

END

以上内容为市值风云原创

未获授权转载必究

合作、约访、投稿

请联系邮箱:mvlegend@163.com / 微信:yangfeng562933

有料,有趣,有深度!