本报告并未止步于数据的简单罗列,而是通过对营收规模、营业成本、履约费用、毛利、净利等损益表核心指标,以及库存金额、应付账款、应收账款及其周转天数等资产负债表关键数据的颗粒度拆解,揭示了不同商业模式下的资本效率与价值创造逻辑。

分析显示,固安捷凭借其庞大的自有库存(2024年库存约23亿美元)建立了极高的服务护城河,维持着近40%的毛利率和强劲的现金流,展现了“重资产”模式在抗风险方面的韧性。相比之下,京东工业依托母公司基础设施,通过数字化控制塔模式实现了库存周转天数15天的极致效率,其2022-2024年的收入复合增长率显著,体现了“轻资产”模式的扩张速度。震坤行则处于两者之间,正经历从规模扩张向质量增长的阵痛转型期,其财务数据清晰地记录了企业如何通过优化客户结构和降低履约成本(从2022年的高点逐步优化)来收窄亏损。

本报告全文约12,500字,分为五个主要部分,系统性地对标三家企业的商业模式、经营规模及盈利、业务模式核心要素、供应链核心能力等问题。

一

宏观背景与战略定位分析

全球MRO市场的结构性变迁(2022-2024)

2022年至2024年是全球工业供应链从“危机应对”转向“效率优化”的分水岭。

在2022年,受后疫情时代供应链断裂和地缘政治冲突影响,全球MRO市场的主要矛盾是“保供”。这一时期,拥有现货库存的经销商(如固安捷)掌握了极强的定价权,能够将上游通胀顺利传导至下游,从而推高了营收与毛利。对于中国市场而言,疫情封控导致物流受阻,凸显了具备末端履约能力的重要性。

进入2023年,随着供应链瓶颈缓解,市场关注点迅速切换至“降本”。通胀压力迫使欧美企业缩减非核心开支,导致MRO需求增速放缓;而中国工业部门面临PPI(工业生产者出厂价格指数)下行压力,企业客户对MRO采购的合规性、透明度和总成本(TCO)控制提出了更苛刻的要求。这为数字化采购平台提供了巨大的渗透机会,京东工业和震坤行在此期间通过“阳光采购”和数字化工具加速抢占市场份额。

2024年,市场进入“分化与整合”的新常态。北美市场在“再工业化”浪潮下保持韧性,固安捷继续通过扩充产品线(Endless Assortment)挖掘长尾需求。中国市场则进入存量博弈阶段,平台型企业不再单纯追求GMV(商品交易总额)的恶性膨胀,转而通过剔除低毛利业务、优化现金流来追求高质量增长。

三大标的企业的商业模式解构

为了准确解读财务数据,必须首先理解三者截然不同的商业基因。

固安捷:高接触与全品类的混合体

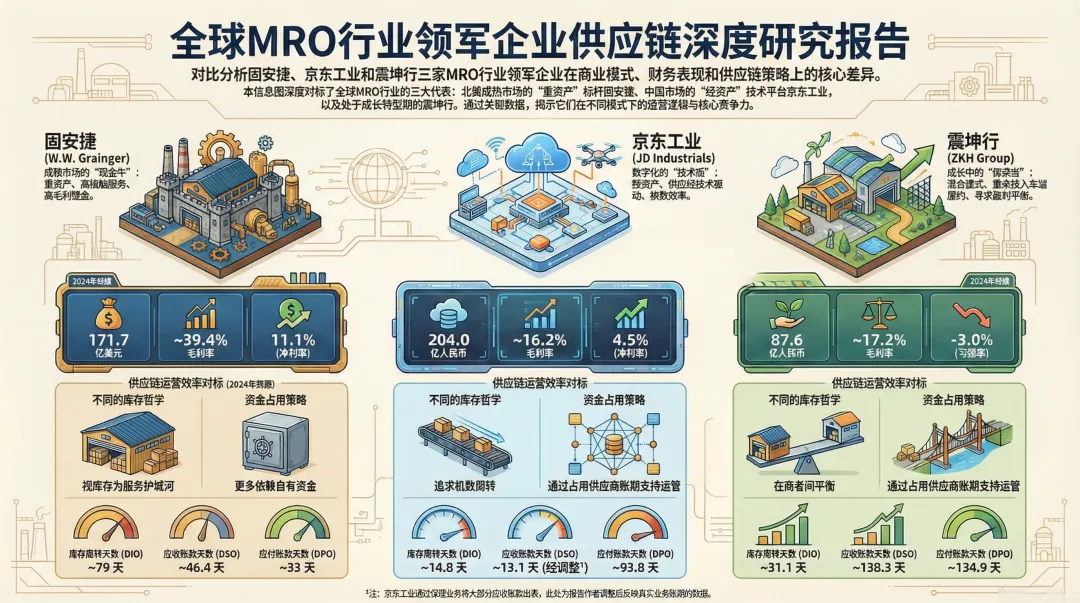

• 发展历程:成立于1927年,总部位于美国芝加哥,是全球MRO行业的开创者与领导者。从电机分销商起步,1967年成功上市后加速全球扩张,2006年进入中国市场。经过近百年发展,已形成覆盖北美、日本、英国等核心市场的业务布局,通过多渠道模式为全球约 450 万客户提供服务,2024年营收规模达 172 亿美元,稳居全球 MRO 行业头部地位。2020 年,固安捷中国业务已完成了管理层收购,固安捷全球财报数据已不包含中国业务。

• 核心模式:固安捷运营着两个互补的业务板块。“高接触解决方案”(High-Touch Solutions)主要服务于北美复杂的大型企业客户,依赖庞大的销售团队和技术支持,提供库存管理服务;“无尽品类”(Endless Assortment)业务模式则通过Zoro和 MonotaRO 等在线平台,以轻咨询、全线上的方式服务中小企业。

• 财务特征:高毛利(~39%)、高运营费用(SG&A占比高)、高库存(以空间换时间)。其财务报表反映的是一个成熟的、能够产生稳定自由现金流的“现金牛”特征。

• 战略动作(2022-2024):利用自身强大的资产负债表,在通胀环境中通过预先备货锁定成本,并通过供应链自动化投资(如休斯顿和太平洋西北地区的新配送中心)来抵消劳动力成本的上升。

京东工业:供应链技术的极致实践

• 发展历程:2017年从京东集团企业业务拆分独立运营,2018年成为京东一级业务单元,2020年完成品牌升级。依托京东集团的物流与技术资源,快速成长为中国MRO 行业龙头企业,2025年12月在香港联交所主板提交了招股说明书。

• 核心模式:并非传统的“买进卖出”分销商,而是“供应链技术与服务提供商”。其核心定位是“工业供应链数智化服务商”,聚焦制造、能源、交通等关键行业,提供全品类工业品采购解决方案。京东工业利用“太璞”数智供应链解决方案,打通供需两端。

• 财务特征:极低的自有库存、高增长(CAGR > 20%)。其核心在于整合,而非持有。通过将订单直接路由至品牌商或利用京东物流(JD Logistics)的基础设施,京东工业极大地降低了自身的资金占用。

• 战略动作(2022-2024):从服务京东集团内部向全面外部化转型,重点拓展大型国央企和世界500强客户,通过技术服务收入提升整体利润率。

震坤行:数字化履约的重资产探索

• 发展历程:1996年以经销胶粘剂和润滑剂起家,2014年战略转型为“震坤行工业超市”,全面切入工业品电商领域。2023年12月在纽约证券交易所挂牌上市,成为“中国MRO赴美第一股”。

• 核心模式:B2B MRO交易服务平台,兼具自营(1P)和平台(3P)模式。震坤行的特色在于其不仅做交易撮合,更重金投入“最后一公里”的履约网络,包括前置仓及客户现场的智能小仓库。

• 财务特征:毛利率中等(16-17%),履约费用率敏感,处于亏损收窄期。其资产负债表体现了典型的“成长期”特征——应收账款和应付账款双高,利用供应商账期来支持业务扩张。

• 战略动作(2022-2024):经历了2022年前的激进扩张后,2023-2024年震坤行实施了痛苦但必要的战略收缩,主动放弃了低毛利、长账期的贸易型业务,专注于提升核心客户的复购率和盈利能力。

二

损益表核心指标深度分析(2022-2024)

我将详细拆解三家企业的收入规模、成本构成及盈利能力,分析数据背后的经营实质。

营收规模与增长质量

营收不仅代表了市场份额,更反映了企业在不同经济周期下的抗压能力。

关键分析:

固安捷作为百年企业,业务规模基数大,增长节奏稳健,3.3%的复合增长率符合成熟行业龙头企业的稳健发展特征。虽然2024年增速放缓,4.2%,但这是在高基数和全球制造业 PMI 疲软背景下取得的。固安捷通过超越市场的增长,持续挤压小型分销商的生存空间。

京东工业凭借京东集团的生态资源优势,实现了远超行业平均水平的增长,复合增长率达20.1%,展现出成长期企业的强劲活力。这一高增长主要得益于中国数字化采购渗透率的提升。京东工业不仅服务于京东集团内部(虽然关联交易占比逐年下降),更成功拓展了大量能源、制造、交通领域的头部客户。服务收入占比虽然绝对值尚小,但增长迅速。这表明京东工业正从单纯的“卖货”向“卖服务(SaaS、技术费)”转型,这种收入结构的改变将对未来毛利率产生积极影响。

震坤行 2024年营收增速仅 0.46%,增长放缓主要受宏观经济环境及大客户采购周期波动影响。表面上的营收停滞,实则是震坤行主动“刮骨疗毒”的结果。在2023年和2024年,管理层刻意削减了平台上低毛利、高风险的转售业务(即低质量的GMV)。虽然这导致了营收减速,但收入含金量显著提升。虽然总营收持平,但核心的数字化采购服务收入和高毛利的自有品牌(ZKH Select)产品销售额实际上保持了增长,抵消了低质量业务剥离的负面影响。

毛利和净利分析

毛利率是衡量MRO企业核心竞争力的试金石。高毛利通常意味着极强的现货率、技术服务能力或品牌溢价。

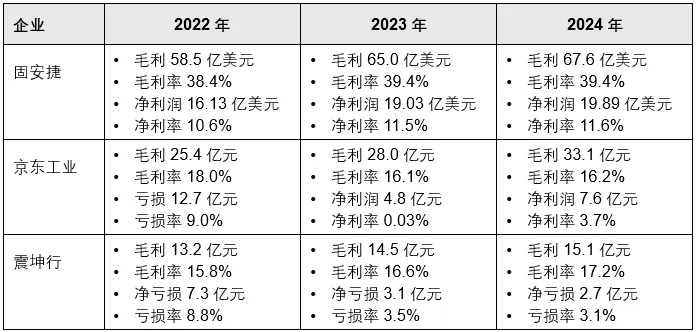

• 固安捷 - 难以撼动的高毛利壁垒:2022-2024年,固安捷的毛利率始终维持在在39%左右的惊人水平。盈利质量极高,核心得益于其成熟的供应链管理体系与规模化采购优势,深度归因:

1.定价权:对于缺货会导致停产的关键备件,客户对价格不敏感,固安捷享有极高的溢价。

2.供应链套利:作为全球最大的MRO采购商之一,固安捷对上游供应商拥有极强的话语权,能够以最低成本进货。

3.运费优化:2023年毛利率的提升多归功于海运和内陆运输成本的下降以及供应链效率的提升。

• 京东工业:净利润完成了从严重亏损12.7亿到盈利7.6亿的华丽转身。整体盈利规模稳步提升,规模效应持续显现。其毛利主要受到品类结构的影响。随着通用耗材占比下降,专业设备占比上升,毛利率有结构性调整的压力。但依托京东物流的集约化效应,其采购成本具备优势。

• 震坤行:毛利率呈现稳步上升趋势,从2022年的15.8%提升至2024年的17.2% 。提升逻辑:这一提升直接验证了其“自有品牌战略”的成功。自有品牌通常拥有比代理品牌高出10%-15%的毛利空间。此外,随着向供应商议价能力的提升,采购成本的降低也直接增厚了毛利。震坤行通过牺牲营收增速,换取了利润表的修复。按照当前的收窄速度,预计在未来1-2年内有望实现盈亏平衡。

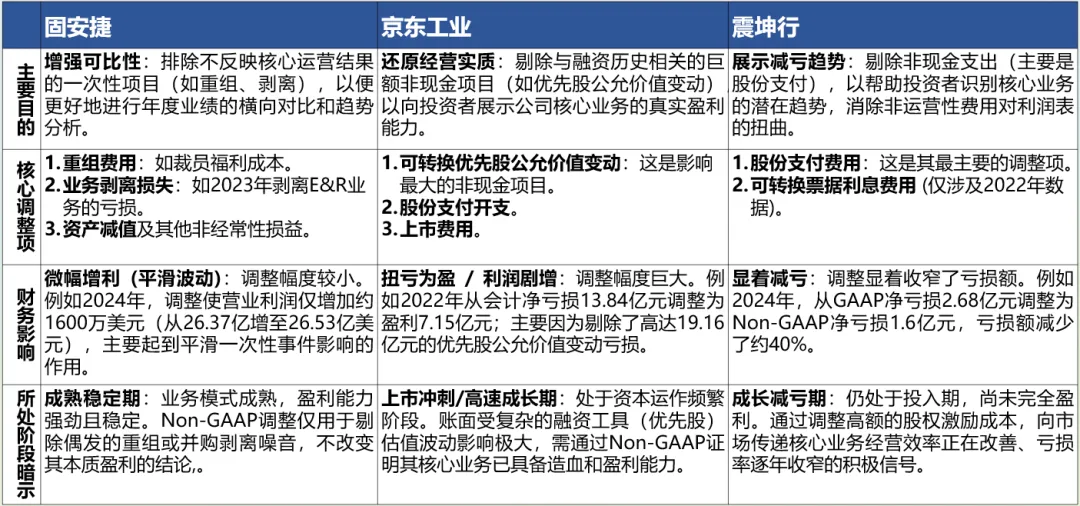

三家企业在财报中均做了非公认会计准则(non-GAAP)调整,对比如下:

固安捷作为老牌工业品巨头,其 GAAP 与 Non-GAAP 数据差异极小,调整更多是为了财务分析的纯粹性,剔除重组成本等偶发噪音。京东工业的数据差异最剧烈,这是典型的科技型独角兽特征,其账面亏损主要源于上市前融资工具(可转换优先股)的会计处理,而非业务本身亏损。Non-GAAP 利润才是其真实经营业绩的体现。震坤行则典型地代表了处于成长期的中概股公司,虽然核心业务仍在亏损,但通过剔除“股份支付”这一非现金成本,展示了公司在运营層面正在接近盈亏平衡点。

主要费用支出对比

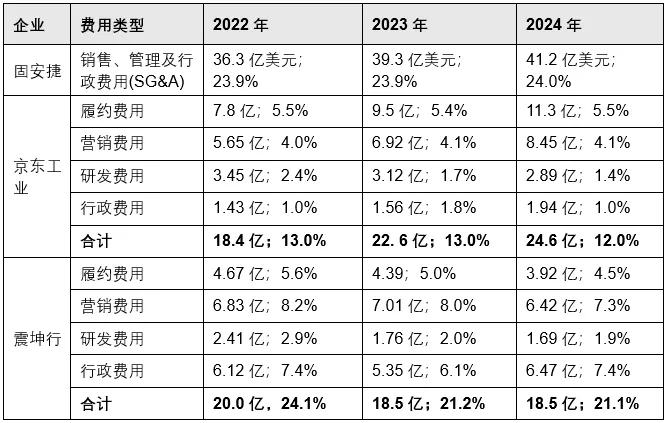

费用结构反映企业经营策略,三家企业因发展阶段不同呈现明显差异:固安捷费用结构稳定,京东工业规模效应驱动费用率下降,震坤行持续优化费用管控。履约费用是MRO行业的“隐形杀手”。它包括了仓储租金、拣货人工、最后一公里配送等所有将商品交付给客户的成本。

• 固安捷(隐形的高成本):其在财务报表中并不单独列示“履约费用”,而是将其计入SG&A(销售、一般及行政费用),费用率稳定在23.9%-24.0%。2024年,其SG&A高达41.2亿美元。虽然包含了销售提成,但其中相当一部分是庞大的配送中心网络和柜台运营成本。固安捷的“高接触”模式意味着极高的人力成本。

• 京东工业(协同效应):研发费用率从2022年 2.4% 降至2024年 1.4%,规模效应显著,履约费用率始终稳定在 5.5%,彰显物流网络效率优势。京东工业的履约成本高度依赖京东物流。虽然具体金额在招股书中往往与物流服务费合并,但其核心逻辑是“边际成本递减”。由于京东物流的快递员每天都要去写字楼和园区送 C 端包裹,顺带配送 B 端工业品的边际成本极低。这也是京东工业能以较低毛利实现盈利的关键。

• 震坤行(显性的优化):震坤行单独披露履约费用。震坤行营销费用率高达7%-8%,主要因聚焦大客户直销模式,获客成本较高,行政费用率2024年又涨回至7.4%,与员工股票激励、人员费用和计提坏账准备金的增加有关。

我特意把京东工业和震坤行的四项主要费用相加,并计算与营收的占比,试图对比固安捷的SG&A费用占比。震坤行的20%多占比已接近固安捷的24%,虽然二者都是偏重资产运营,但固安捷有更大的规模和更多的毛利支撑。

三

业务模式核心要素对比

销售渠道与模式

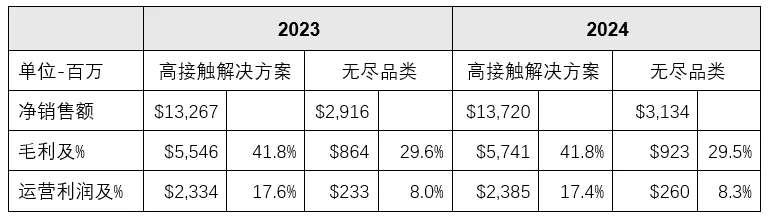

• 固安捷:采用“多渠道融合+纯自营”模式,渠道覆盖全面。线下拥有300多家分支机构,线上通过 Grainger.com 平台实现订单承接,同时保留传统目录销售与智能售货机交付模式。2024年数据显示,其直接配送(DTC)占比87%,线下门店自取占比13%,自营模式占比100%,核心盈利来源为进销差价与增值服务。

固安捷对其高端渠道“高接触解决方案”和低端渠道“无尽品类”保持着非常稳定的毛利率,前者在41.8%,后者在29%以上。

• 京东工业:采用“自营为主、平台为辅”的双轮驱动模式,2024年自营收入占比94%。线上依托京东工业电商平台,线下复用京东物流网络,建立区域履约中心与300多个前置仓,实现“核心城市当日达、周边城市次日达”。平台模式引入第三方供应商补充SKU,自营模式以“背靠背下单采购”和“供应商寄售”为主,降低库存压力。

京东工业主要销售渠道数据如上表。通常,商品收入的毛利率较低,在22-24年的毛利率为11%、10%和11.3%;企业总体毛利率靠交易平台和服务拉高到16%。

• 震坤行:从纯自营向“自营+平台”转型,2024年自营收入占比97%。线上拥有“震坤行”(服务中大型企业)与“工邦邦”(服务小微企业)两大平台,线下自建物流网络,包括35个全国总仓、70个中转站、100个交付网点,同时布局5,000多台EVM智能小仓库覆盖客户现场,80%订单实现次日达。

主要销售产品品类特点(2024年)

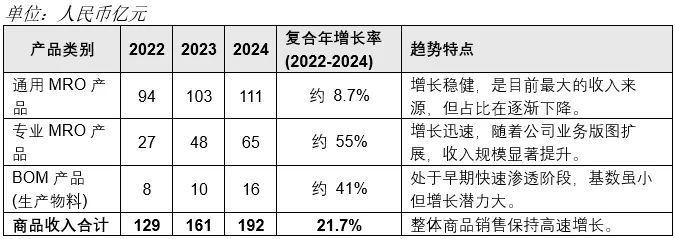

京东工业在招股书中还提供了一种产品分类:通用MRO、专业MRO和BOM产品(生产物料),并提供了一些财务数据。震坤行在财报中提及向BOM渗透,但无具体数据。三家企业的产品特点对比如下表。

单位:人民币亿元

主要客户特点

• 固安捷:客户群体多元化,覆盖450万客户,行业分布以制造业(30%)、政府(16%)、批发(9%)为主。客户规模兼顾大型企业与中小企业,单客户平均采购额中等,客户粘性主要依靠全品类覆盖与稳定服务质量。2024年的销售收入有82%来自美国本土业务。

• 京东工业:客户覆盖制造、能源、交通等多行业,从早期聚焦中小企业逐步向大型企业渗透。2022-2024年前五大客户收入占比分别为8.1%、10.5%、12.1%,客户集中度提升,大型企业客户贡献占比持续增加,单客户采购额稳步提升。以2024年的204亿营收看,1个%的集中意味着2亿。

在25年12月的招股说明书中,京东工业披露了一种关联交易情况,2022-2024年京东集团向京东工业支付“营销服务框架协议”费用,款项分别为3.5亿、4.7亿和5.9亿。这笔收入应该是算作京东工业的服务收入类别。

• 震坤行:聚焦中大型制造企业,服务约6.7万家客户,行业覆盖石油化工、医药、汽车制造、半导体等。客户粘性极高,2022年Top500客户2023年留存率达97%,2020年GMV前500客户2022年续购率达91%,单客户平均采购额远高于行业平均水平。

未完待续哦~ 下篇将涉及三家企业的供应链管理核心能力对比、深度洞察与趋势研判。

说明:

1. 本报告引用的数据主要来自各公司发布的年度报告、及港交所、纽交所的招股说明书。

2. 免责声明:本报告的观点仅为分析与交流,不构成任何投资建议。