2025.12

市场特征关键词:

规模调整:市场修复规模调整,热度分化点状分布。

投资优化:提质控量规模回调,城市更新土地释放。

产品进化:成交结构两端调整,产品打造全面进化。

房企业绩关键词:

修复重塑:楼市进入新周期,房企业绩调整重塑。

梯队分化:竞争热梯队分化,绿城中国实力突围。

头部稳定:保利发展近百亿,中国金茂主城居首。

01.

市场特征表现

2025三大关键词

关键词一:规模调整

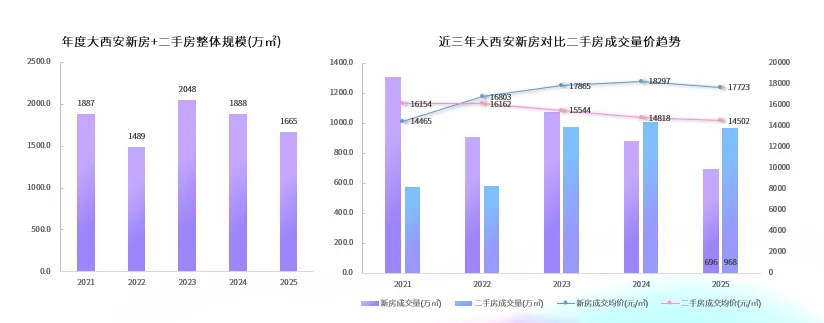

市场修复规模调整,热度分化点状分布

2025西安新房+二手房整体规模小幅缩量,市场需求有所下滑,新房市场量缩价稳,手房则量升价跌,成交面积扩大而均价走低,市场占比显著提升。

纵观全国重点30城中,西安年度销量跌幅处中上游,成交规模在重点城市中位居第二,市场韧性较强。

2025年大西安热点板块轮动,老牌热区如奥体中心、中央创新区板块仍维持市场高位,但成交集中度降低;黑马板块,如北城徐家湾、幸福林带因热盘带动异军突起。

关键词二:投资优化

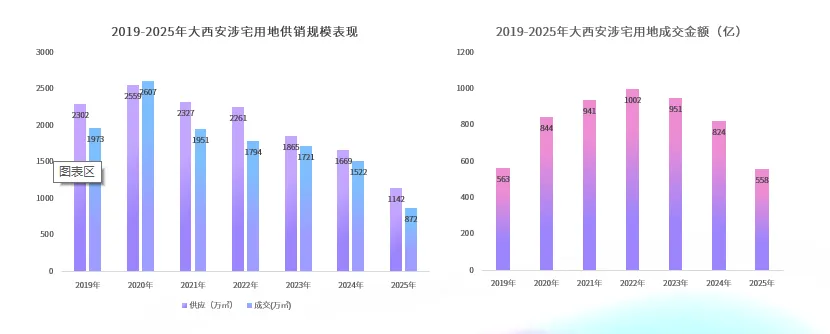

提质控量规模回调,城市更新土地释放

在控量提质号召下,大西安涉宅土地供需面积有效调整,成交金额规模回调30%。优质地块带动涉宅用地成交价上涨约18%;底价拿地成为市场常态。

城市更新东风下,徐家湾、大兴新区、幸福林带等成为新热点,经开核心、浐灞金贸、奥体核心、曲江二期等传统热点仍受房企追捧。

成交面积主力集中30亩以下及30-50亩“小而美”地块,摘地总价3亿以下及3-5亿宗地数量占比48%。呈现小规模,低总价,控风险等特征。

关键词三:产品进化

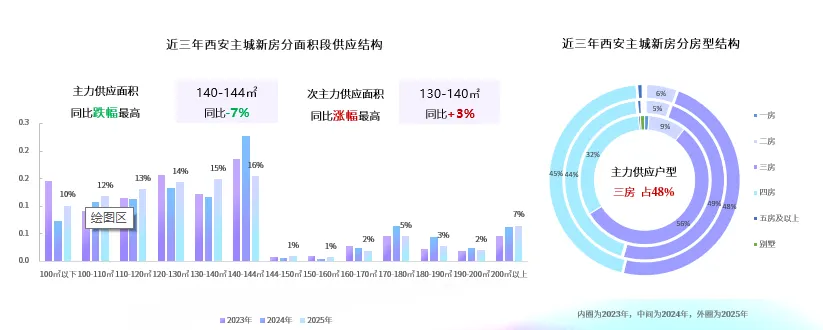

成交结构两端调整,产品打造全面进化

新规影响下,西安改善产品门槛从143㎡降至139㎡,带动供应结构变化:主力面积段140–144㎡占比为16%,同比-7%;市场同步呈现“户型功能迭代”趋势,居住功能优化成为驱动改善需求的核心因素。

产品全面进化,赠送是项目最大的卖点,得房率从突破100%到最大突破160%,但其他功能细节尚有提升空间。

02.

房企业绩表现

2025业绩特征

大西安房企商品房全口径销售金额TOP30

西安主城房企商品房全口径销售金额TOP30

大西安房企商品房全口径销售面积TOP30

大西安房企商品房操盘金额榜TOP30

关键词一:修复重塑

楼市进入新周期,房企业绩调整重塑

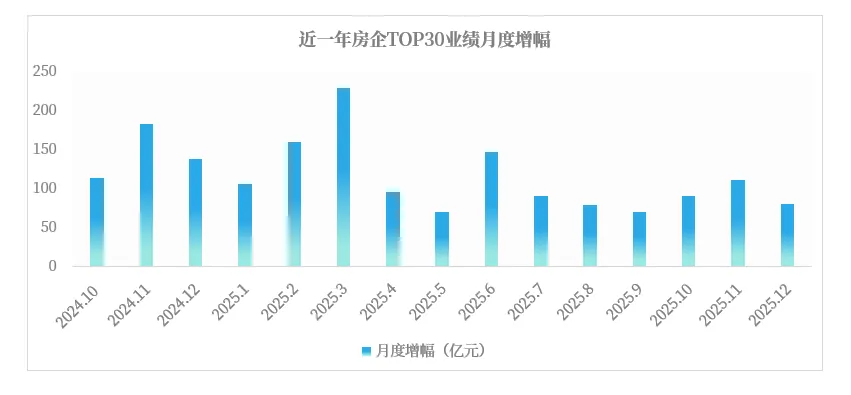

2025年1-12月大西安房企商品房全口径销售金额TOP30累计成交1063.03亿元,同比2024年1-12月下滑约25%。

11月供应放量业绩集中冲刺达下半年峰值后,12月有所回落,单月增量约80.63亿元。

关键词二:梯队分化

竞争加剧梯队分化,绿城中国实力突围

分档次来看,2025年1-12大西安房企商品房全口径销售金额TOP10累计成交644.17亿元,环比上涨9%,TOP11-20累计成交264.23亿元,环比上涨6%,TOP21-30累计成交154.63亿元,环比上涨9%。

第一梯队,增幅最大的为绿城中国,也是1-12月大西安房企商品房全口径销售金额TOP30中增幅最大的企业,12月增幅11.38亿元。2025年1-12大西安房企商品房操盘金额榜上位居榜首。

第二梯队,门槛19.83亿元,大西安房企商品房全口径销售金额,陆港集团陆港地产排名20名,紧随其后的经发地产18.40亿元,仅1.43亿元的差距。

第三梯队,各企业整体增幅相对平稳,业绩差距相对较小。TOP30上榜门槛13.13亿元,与第二十名约6.7亿元业绩差。

关键词三:头部稳定

保利发展近百亿,中国金茂主城居首

2025年1-12月大西安房企商品房全口径销售金额TOP30中,国央企业20家,占比67%。聚焦TOP10,国央企业占到了8家。

2025年1-12月大西安房企商品房全口径销售金额TOP30中,有6家房企业绩超50亿,较1-11月持平。

保利发展

全年业绩领跑,大西安蝉联榜首

2025年,在大西安楼市供需收缩、竞争加剧的背景下,保利发展表现亮眼,以98.63亿元全口径销售金额、约9%的TOP30市场份额强势登顶商品房市场榜首,2025年稳居榜首位置。

放眼全国,2025年全口径销售规模超过1000亿元的企业共有10家,保利发展以超2500亿元的规模稳居首位。全周期业绩无明显波动,抗风险能力突出。

聚焦西安,其制胜核心在于三点:

一是精准布局,重仓青龙寺、高新、曲江等主城价值高地,同步把握沣东高新融合区等潜力板块红利;

二是产品硬核,从刚改到高端改善全户型覆盖,以超高得房率、唐风园林、实景兑现打造品质标杆;

三是品牌与营销赋能,依托国央企稳健口碑,叠加品质生活节、以旧换新等优惠政策,持续激活市场,头部优势稳固。

中国金茂

不在声量之巅,却始终站在价值之核

中国金茂在2025年大西安楼市业绩中表现亮眼,以商品房全口径销售金额86.10亿元荣登西安主城区榜首。

这是一次“规模”与“价值”的答案分野:不是到处开花的总量领先,而是主城深耕的质效登顶。

金茂在主城的排名,体现了三个能力:

区位锚定能力 —— 不盲扩、稳准落子,保持在主城高能板块的长期占位;

产品兑现能力 —— 面向主城客群迭代产品线,以更优品质兑现居住价值;

价值耕耘能力 —— 以时间积累品牌心智,以成交验证产品溢价,而非依赖规模冲量。

所以,金茂的“第一”,不是榜单的偶然,是长期深耕主城、聚焦改善需求的必然。

当行业回归价值、客户回归品质,主城区的领先,往往比城市全域的名次更能说明问题。

真正的头部,不靠版图铺得多广,而在核心区域站得足够稳、溢价足够高。

金茂,用一座城市的主城,交出了一份关于深耕与兑现的时代答卷。

03.

项目业绩表现

2025项目销售特征

大西安项目销售金额TOP20

大西安高端改善销售金额TOP5

大西安功能改善销售金额TOP20

大西安品质刚需销售金额TOP20

高端改善

核心资源,稀缺产品,金茂双子耀眼

高端房地产项目的成功,离不开三大核心要素:地段、配套和产品力,三者缺一不可,构成项目的基础品质;而园林景观、物业服务则代表稀缺价值,提升越多越显优势。

2025年高端热销项目排行榜中,曲江区域独占4席,其中金茂双子业绩亮眼——金茂璞逸东方与曲江金茂府——占据2席,均为二季度末首开,约7个月时间稳居榜单。

同时,金茂全国第10座高定璞系即将登陆西安高新,项目融合归家礼仪、艺术化立面设计、约3000平方米专属空间,以及约210-340平方米的“光合庭院”平层,以健康理念为核心,重塑高新乃至西安的美学人文地标,拓展高端住宅的创新边界。

金茂璞逸高新实景

功能改善

红海竞争,产品升级,招商独占鳌头

上榜项目价格区间1.8万元/㎡-2.5万元/㎡,该价格段为全市产品竞争最为激烈的区间。功能改善项目本月高新区、国际港务区均6个项目上榜。

招商·西安玺,2025年以26.96亿元的销售业绩稳居功能改善榜首位。

项目傲踞西安奥体核心板块,坐拥不可复制的绝版地段价值。

项目的成功除了外部资源优势,更重要的是其对产品的精工打造:精研高得房率灵动户型,融合现代美学与智慧科技,以精工品质重塑人居标准。强大的综合实力催生*四开四罄"市场传奇,四次开盘即售罄的骄人战绩,印证市场对地段稀缺性、配套醇熟度及产品革新力的高度追捧,奠定其西安楼市现象级标杆地位。

招商西安玺实景

品质刚需

稀缺地段,超配产品,德通拔得头筹

品质刚需项目本月国际港务区各5个项目上榜,西咸新区4项目上榜、浐灞生态区、城西区各3个项目上榜,成交均价1.8万元/㎡以下,性比价是热销的重要因素。

德通昆仑序,位居品质刚需榜首,落址丈八北路与科技路交汇处,紧邻高新区核心,享立体交通与全维醇熟配套。项目在 95 亩地块打造 106-134㎡ 空中四代住宅,单价仅 1.65 万/㎡,与高新区形成 5000-8000 元/㎡ 价差,高效承接外溢客群。

德通昆仑序实景

END