技术实力

中国大陆唯一掌握14nm先进制程的晶圆代工厂。 拥有从0.35微米到14纳米全节点工艺能力。 拥有10000+项专利。

中国区收入占比86.2%。 国家战略核心企业,获得多部门政策支持。

国内客户有海思、紫光展锐、韦尔股份、兆易创新、中芯长电等。 国外客户有高通、联发科、博通等。 与多家客户建立长期战略合作关系,合作年限超10年。

帮你看财报:

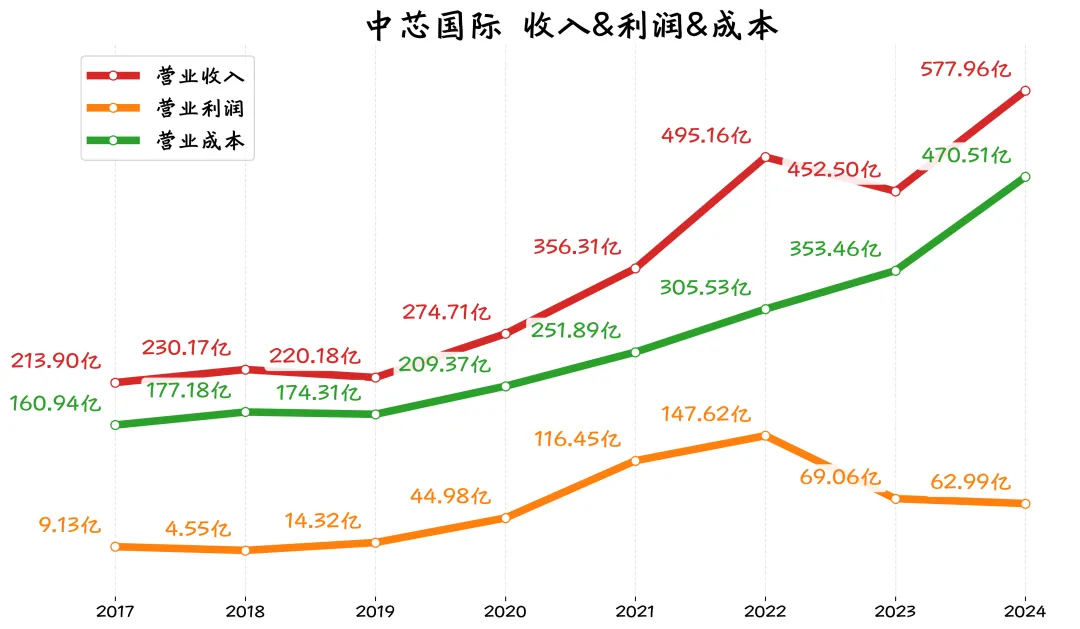

中芯国际的收入从214亿提升到578亿(2024年),而营业利润在2022年冲到148亿后,到2024年变成了63亿。

近5年成本复合增速22.4%>收入复合增速20.4%>利润复合增速8.8%。

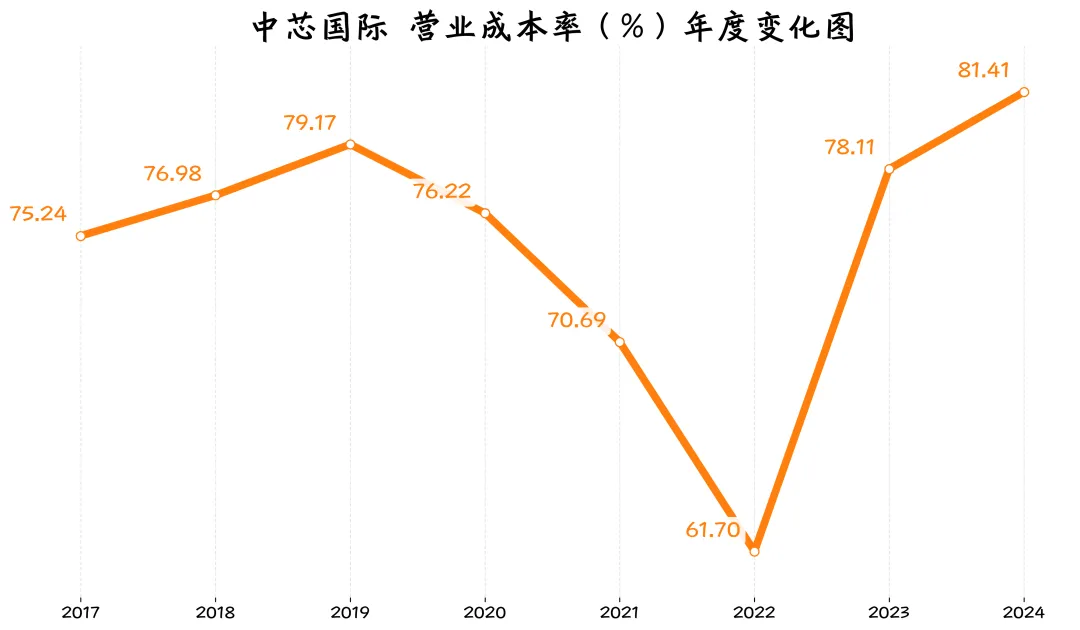

每100元收入,成本81元。

中芯国际的成本率从2022年开始增加,到2024年是81.4%,是八年新高!也就是每赚100块钱,有81块多都要花在成本上。

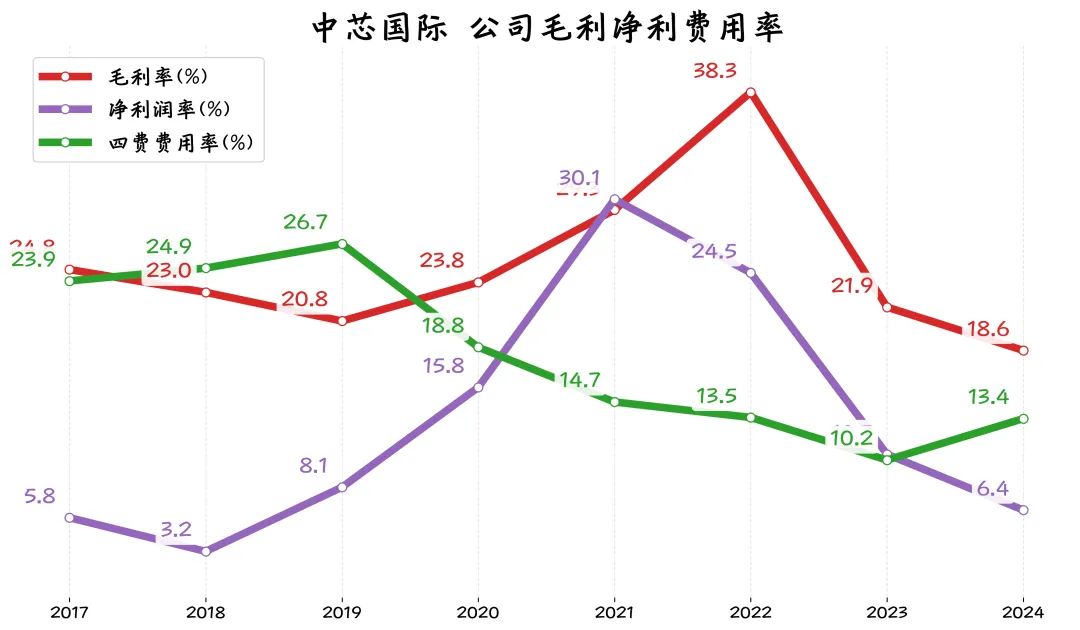

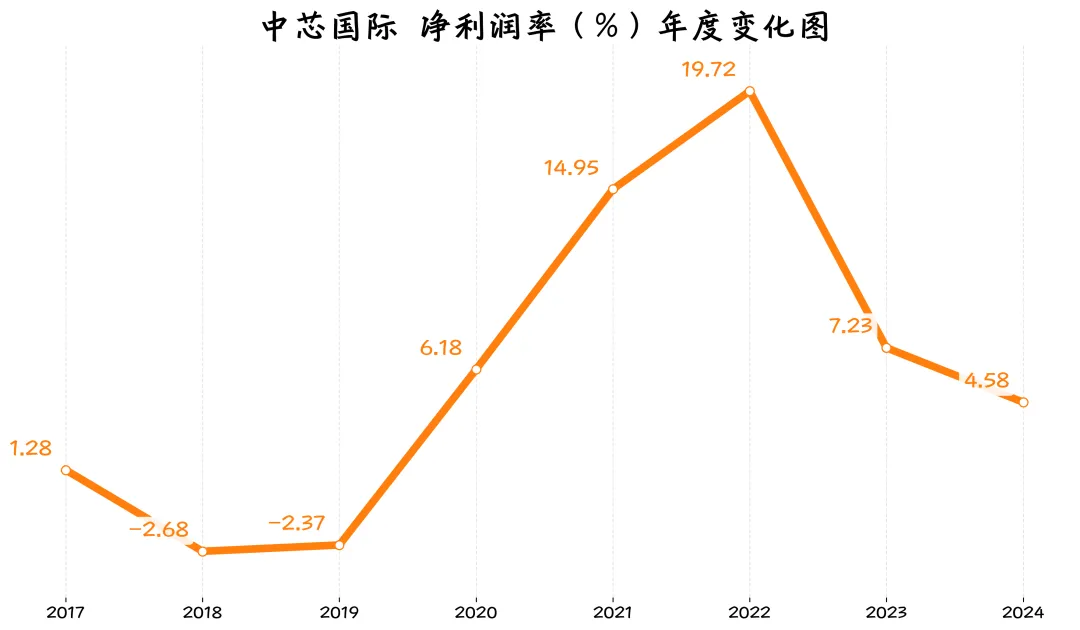

每100元收入净赚6.4元。

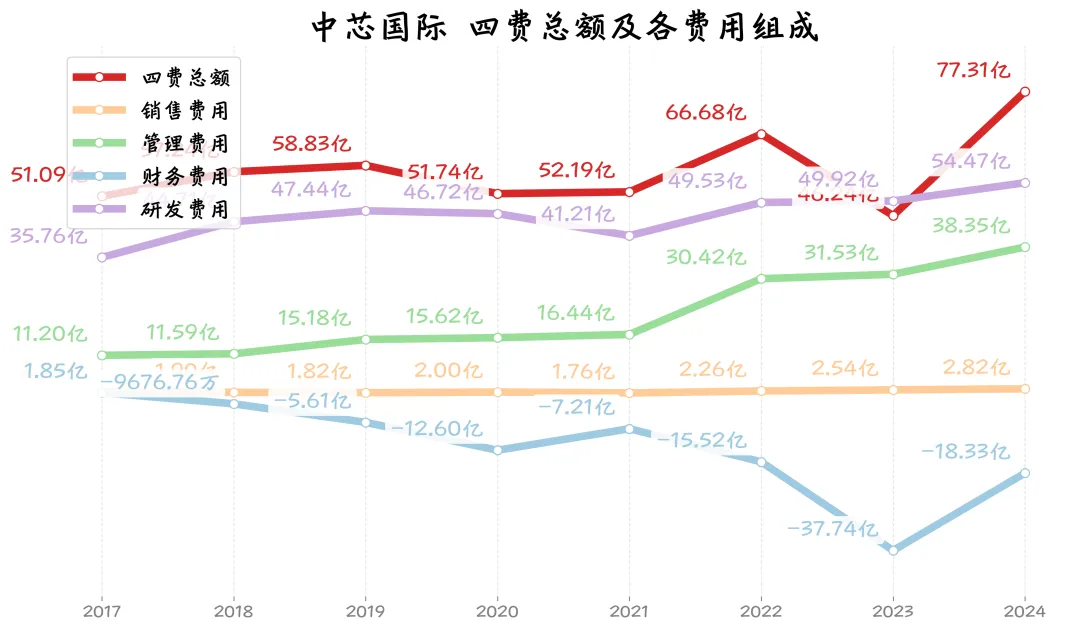

2024年毛利率18.6%,净利率6.4%,这几年都在降。不过费用率控制得还不错,从最高26.7%降到2024年的13.4%,省了一些钱。

能赚钱但更敢花钱。

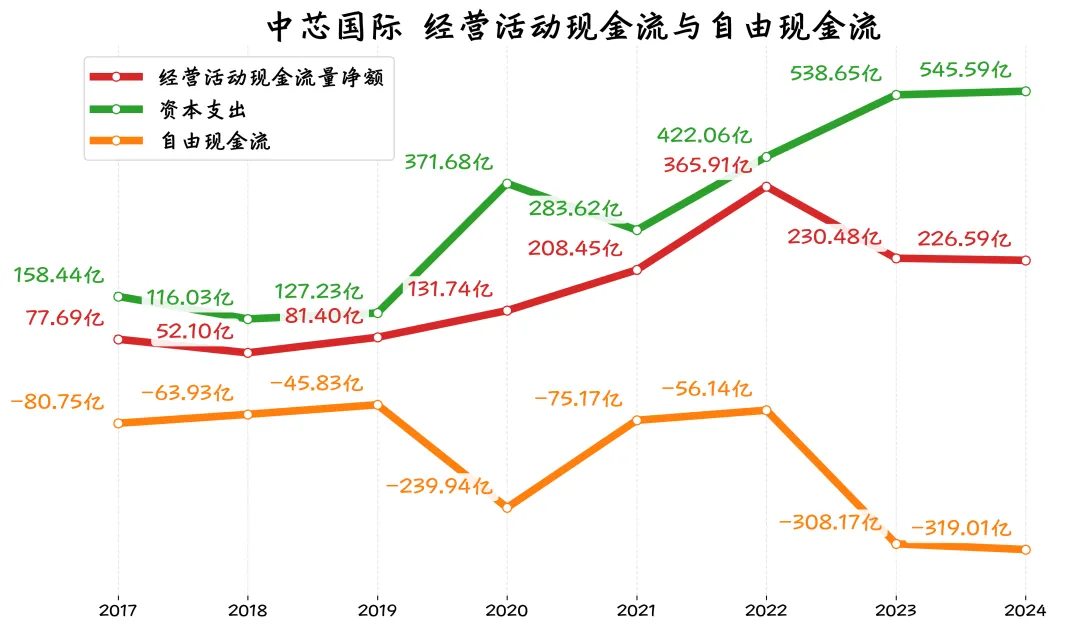

中芯国际2024年经营活动现金流227亿,但花在买设备、建厂上的钱就有545.6亿。

八年来,公司把经营赚来的钱几乎全部(甚至借了更多)用于再投资扩张,导致这些年自由现金流都是负的。

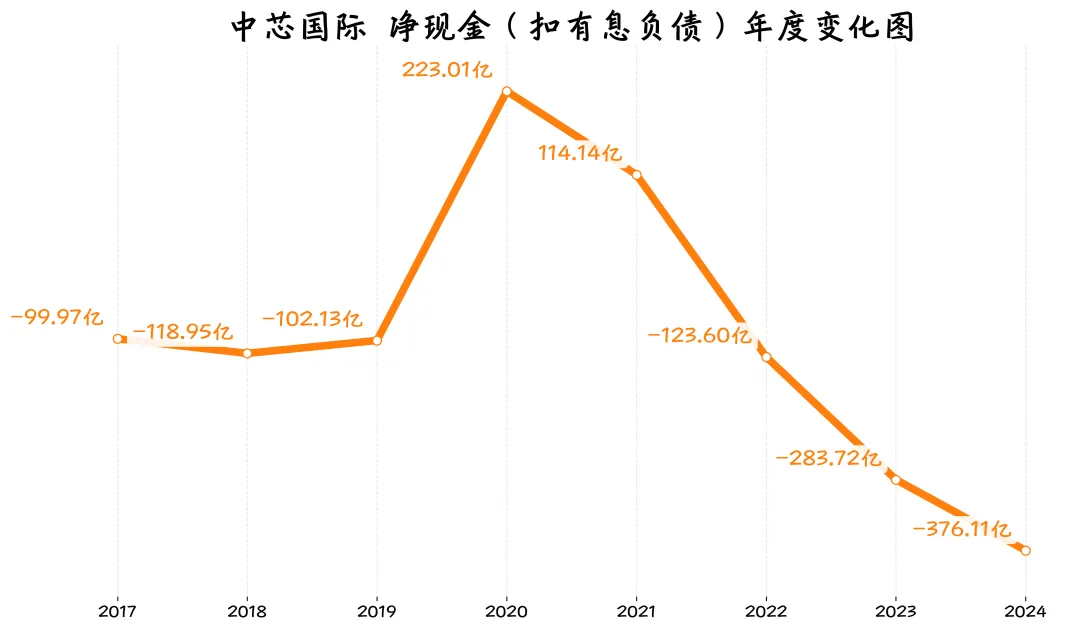

大额的资本支出,导致中芯国际在支付完所有有息负债后,净现金负376亿(2024年)。

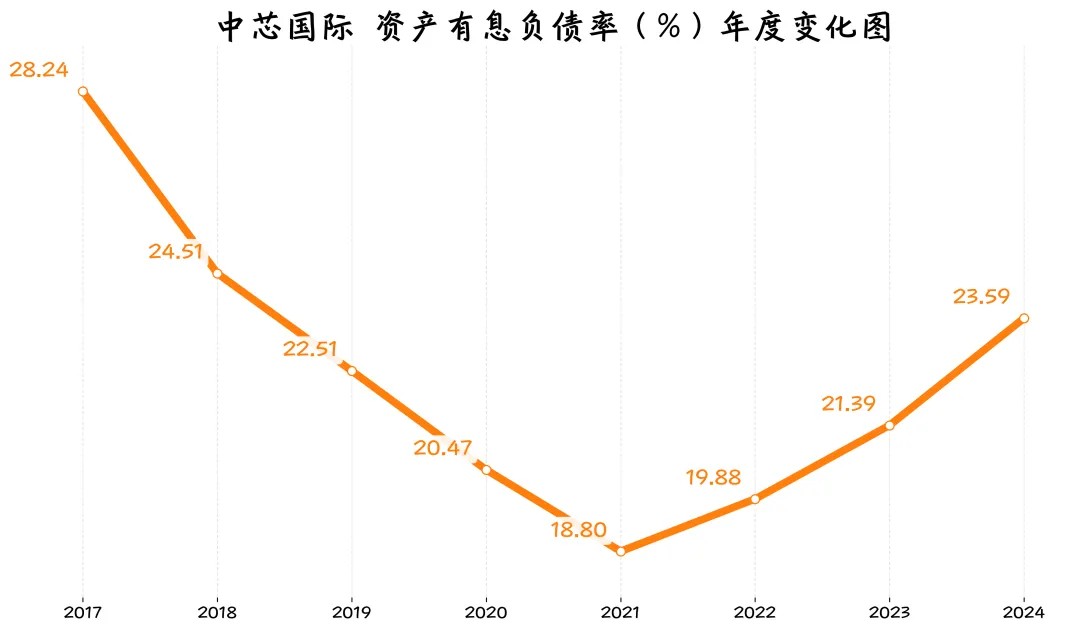

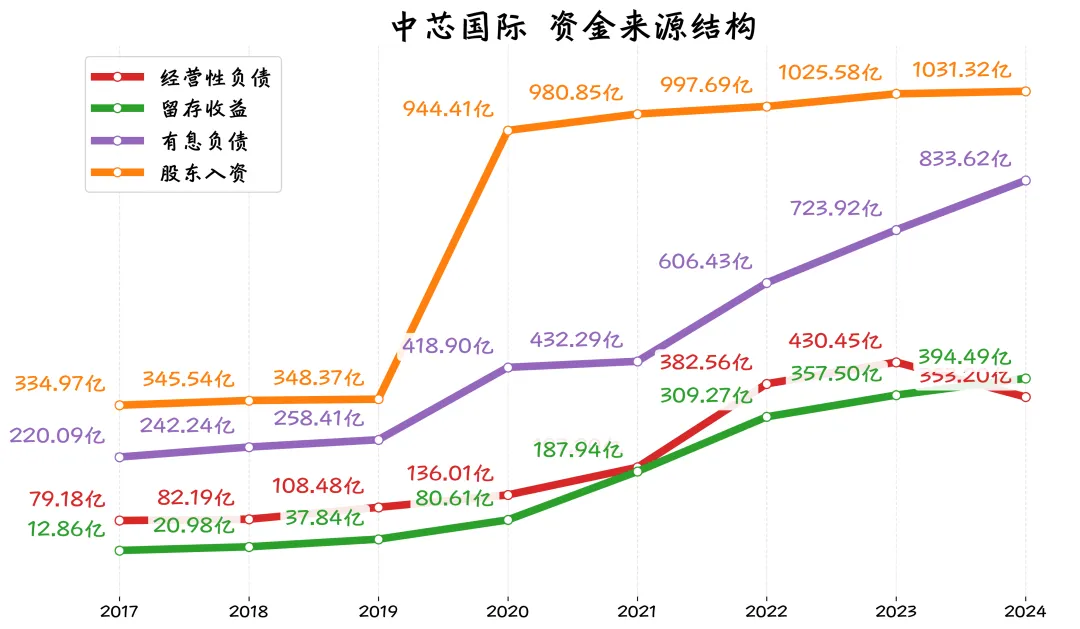

有息负债率23.6%,意味着公司扩张所需资金,很大程度上是靠“借钱”来支撑的。

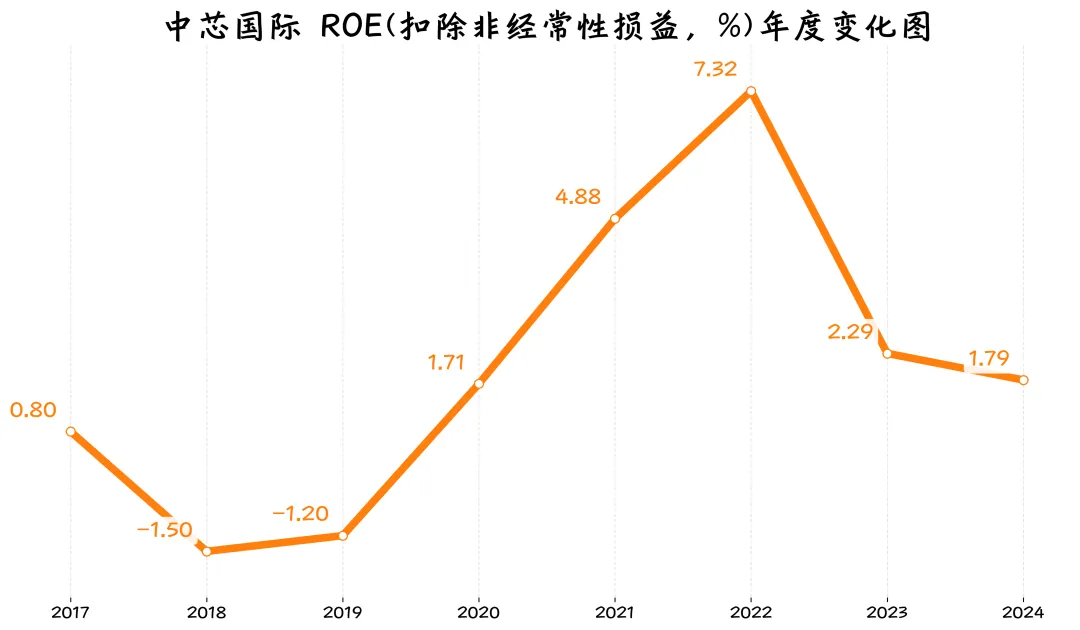

中芯国际2024年ROE仅1.8%,处于八年来的较低水平,说明公司正面临着股东资金使用效率的考验。

ROE主要被下滑的净利润率给影响了。

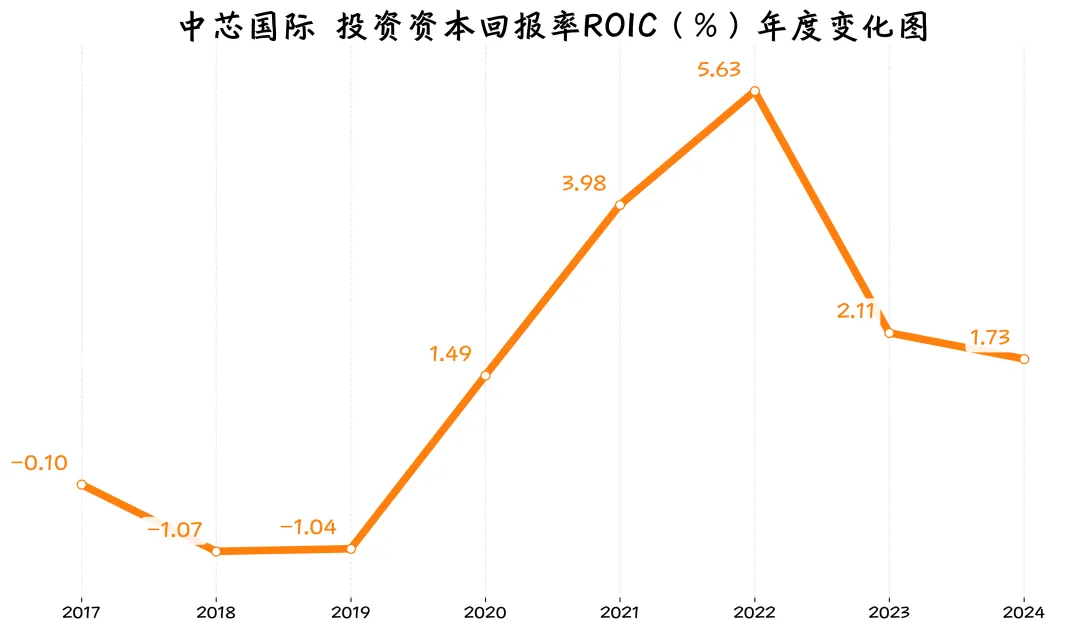

管理层的资金运用效率ROIC,在2024年仅1.7%。说明管理层正面临资金使用效率的考验。

现金:中芯国际有造血能力,现金流达227亿,但资本支出也大(546亿),自由现金流五年为负,还完有息负债后净现金负376亿。

盈利:毛利率和净利率下滑,考验盈利能力。同时费用控制好,但研发投入大。

运营:应收账款20天,客户回款较快。但存货周转放缓(155天),考验库存管理能力。

负债:23.6%的有息负债率,有点高;净现金负376亿,说明比较依赖借钱。

成长:收入规模扩大,创下578亿新高,但近两年利润收缩。

需关注的可能风险

成本率在升、毛利率净利率在降,考验着盈利能力。 持续的大额资本支出和负自由现金流,考验融资管理能力。

存货周转天数拉长,占用资金的同时也可能造成减值损失。

本文内容来自公开披露信息,仅供参考,不构成任何投资建议;

市场有风险,投资须谨慎。