报告摘要

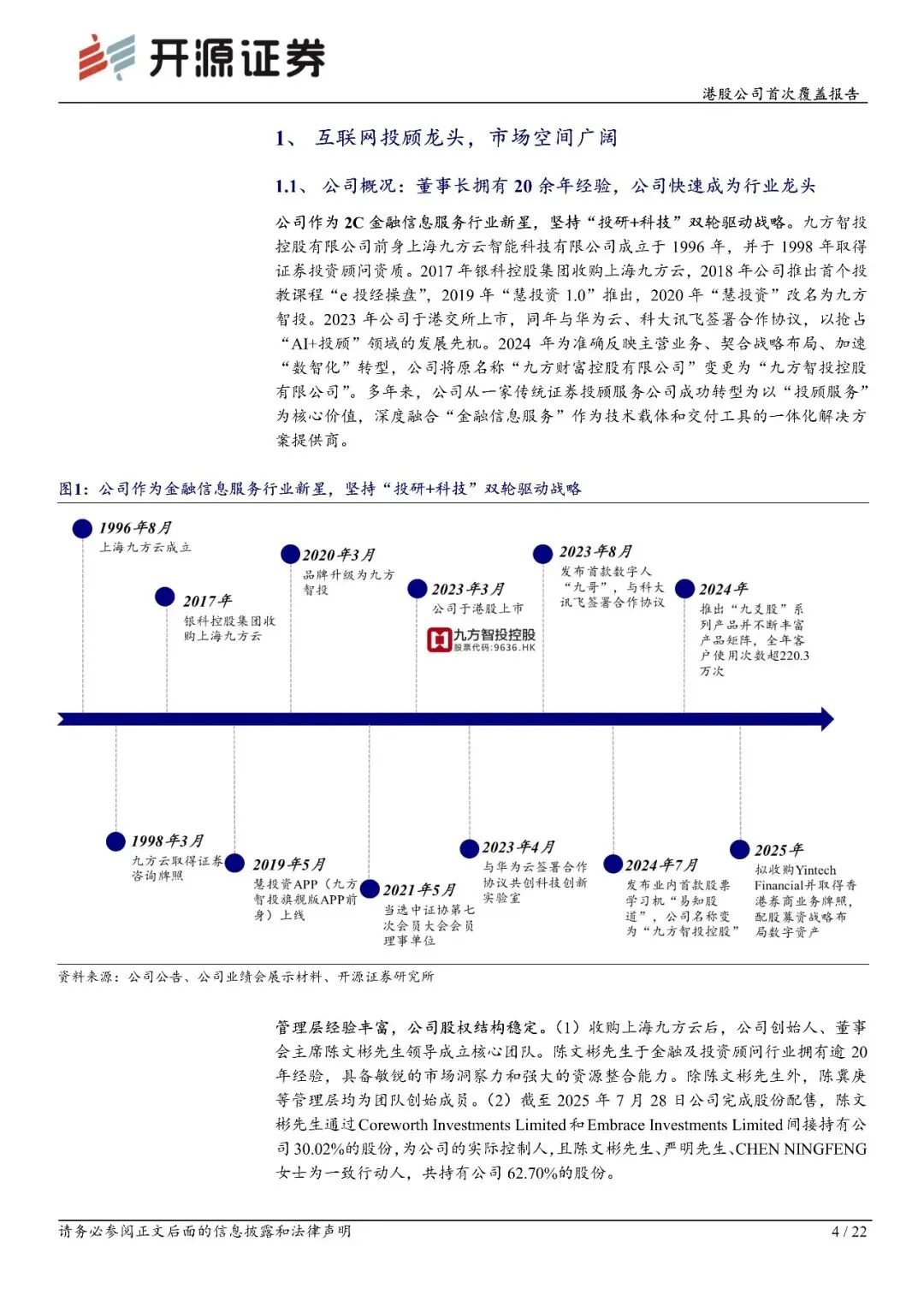

公司是 2C 金融信息服务行业龙头,以投顾牌照为基础,坚持“投研+科技”双轮驱动,以“内容+流量”获客展业。董事长于投顾行业从业 20 余年、经验丰富,公

司股权结构稳定,客群定位清晰,市场空间广阔。公司已建立起多维度产品矩阵、

“1+N”投研体系和三位一体的流量运营体系,重视研发投入、探索全方位 AI 赋

能。

我们认为公司规模效应已初步显现,短期高 beta 属性受益于资本市场活跃;

中长期“小单化”、“平台化”战略有望提高用户粘性,学习机销售态势良好,公司

收购香港券商扩充国际业务版图。我们预计公司 2025-2027 年归母净利润

11.9/11.0/14.8 亿元,同比+338%/-8%/+35%,应 PE 为 17.9/19.4/14.4 倍,低于可比公司。我们认为公司作为行业龙头,盈利能力突出,牛市弹性突出,新战略

有望带来估值提升,首次覆盖给予“买入”评级。

报告内容

更多报告内容菜单栏

回复暗号

九方智投控股(09636.HK)港股公司首次覆盖报告:科技与投研赋能,加速平台化转型-251222-开源证券-22页

联系助理获取

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系

往期推荐