/

中信银行总行投研牵头人 - 赵骞

房地产仍然是国民经济的重要组成部分,行业终将走出谷底,并在合理水平上增长,但是头部房企或许受益于集中度提升带来的阿尔法回报。

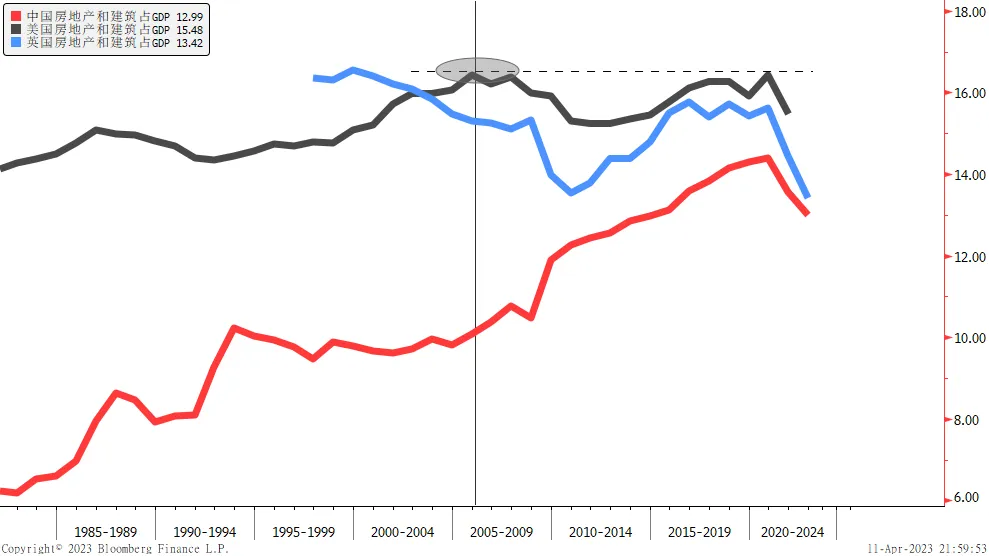

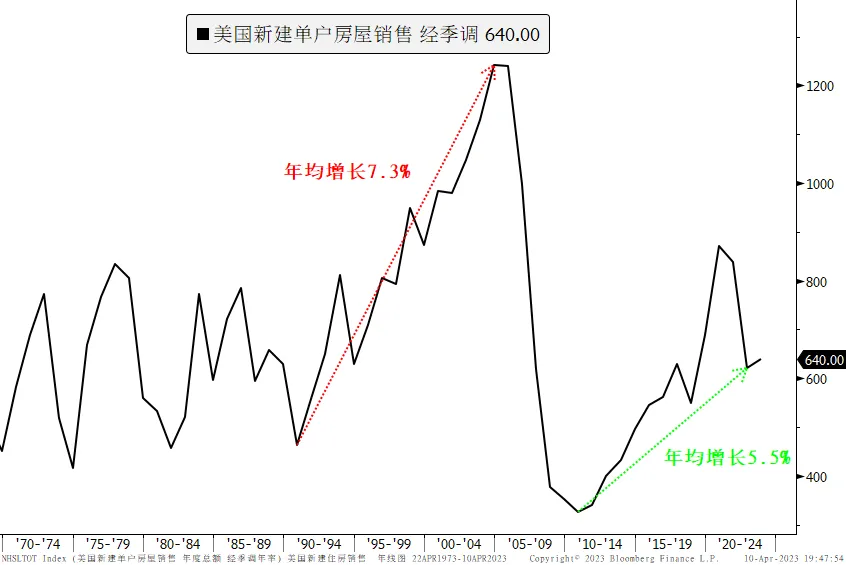

上世纪九十年代初,在日本房地产泡沫被刺破之际,美国房地产市场开始走向繁荣,美国房地产和建筑业合计在国民经济中占比攀升到16个百分点。不停攀升的房价造就了巨大的财富效应,美国家庭开始大量购房,新房销售量不断迭创新高。

数据来源:Bloomberg、中信银行财富管理

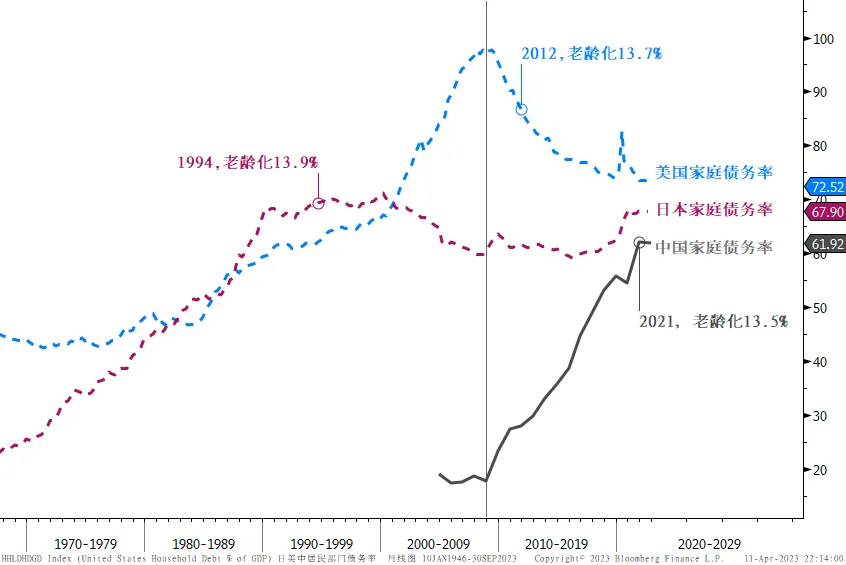

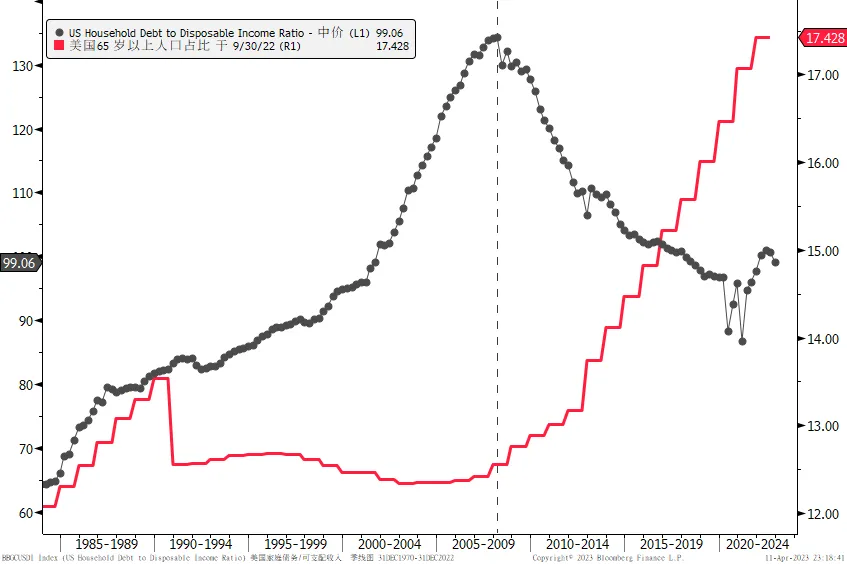

一开始的买房主力军还是富裕的中产家庭,到后面,即便是缺乏收入的人群,也可以轻而易举的借钱买房。2001年以后,美国家庭的债务率开始飙升,70%、80%、90%,顶峰时期逼近100%!

数据来源:Bloomberg、中信银行财富管理

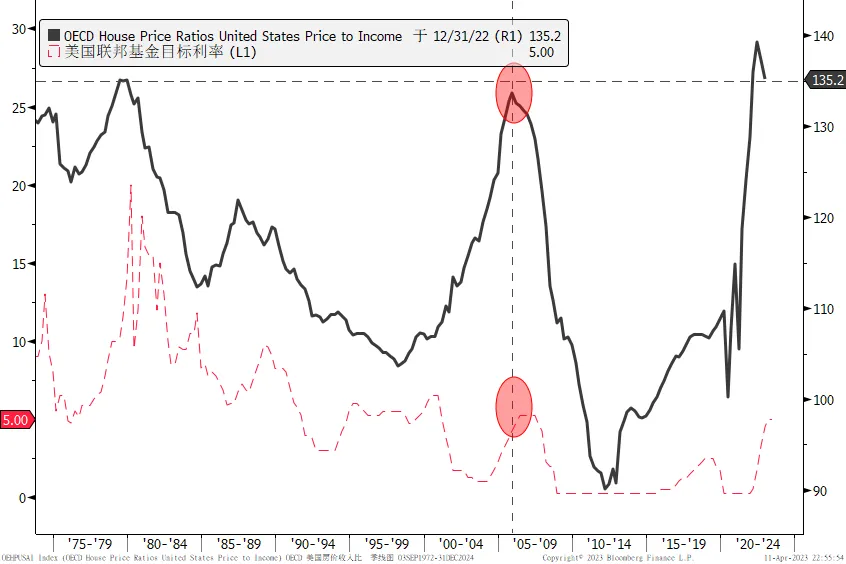

2005年Q2,美国房价收入比突破130%,越来越多的美国家庭难以承受如此高的房价,更糟糕的是美联储还在不断加息,此时的美国房价危如累卵。结局大家已经很清楚,最终以爆发危机的形式结束了这场繁荣。

数据来源:Bloomberg、中信银行财富管理

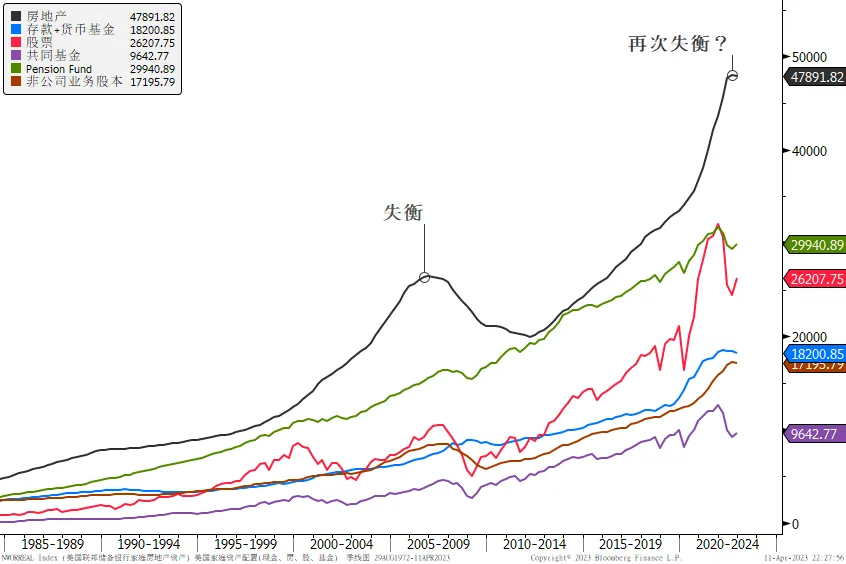

事后来看,美国家庭在实物房产上的配置,远远偏离正常水平。而如今,美国家庭部门整体在房产方面的配置似乎又超配。市场人士认为居民部门资产负债表依旧稳健,与2007年不可同日耳语。然而,这不意味着这种趋势会持续下去,房价收入比又一次突破130%,这么高的房价指还能望谁来提供换手呢?

数据来源:Bloomberg、中信银行财富管理

然而,以上并非我们今天讨论的重点。我们希望对2009年以后的美国房地产市场进行复盘,以期为中国房地产市场未来演变方向找到蛛丝马迹。

美国房地产市场崩盘以后,全国房价指数降幅超27%,房屋销售量断崖式下跌,直到2011年以后才开始逐渐恢复。然而,从销量增速看,相比2008年危机前明显下降了一个台阶,即以一个更低的增速在复苏。这个过程中,美国居民家庭整体在去杠杆,债务占GDP比重从危机前的98%下降到72.5%。同时,美国金融部门也在去杠杆,债务占GDP比重从122.5%下降到75.3%。

数据来源:Bloomberg、中信银行财富管理

当然,另外一个因素也不能忽视。2008年以后,美国65岁以上人口占比快速攀升,美国家庭部门去债务去杠杆的过程。这一点与当下的中国人口结构倒是有相似之处。

数据来源:Bloomberg、中信银行财富管理

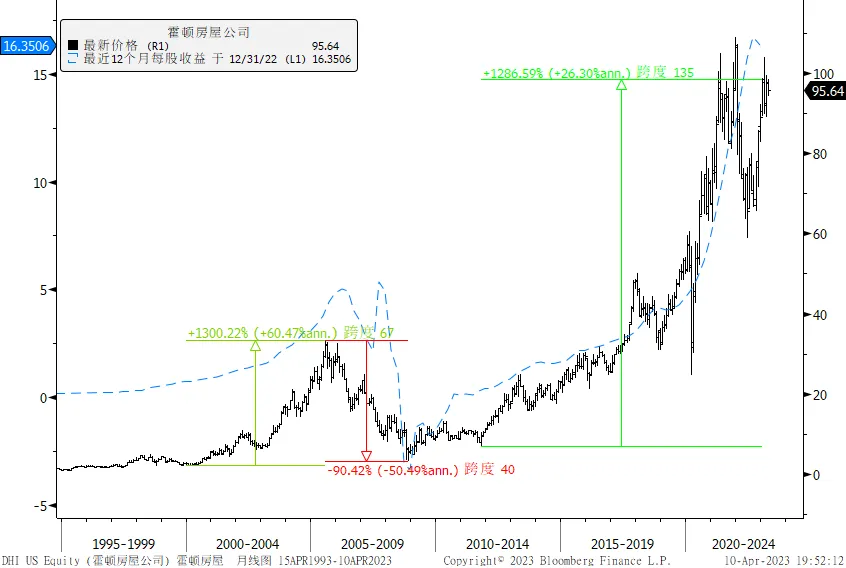

回到今天的主题。美国房地产繁荣周期以危机的形式告终,尽管捅了这么大篓子,但是美国房地产行业并未消失,房地产和建筑业在国民经济中占比保持了平稳。尽管美国房屋销售的增速下了一个台阶,头部地产商的股价仍然不断创出新高。

下面三张图表是美国头部房企霍顿房屋、Lennar、Pulte的股价走势图,次贷危机期间股价普遍跌掉了90%,但是危机过后,股价恢复了上涨,尽管年化涨幅逊于危机前,但是录得20%+的年化回报。同期,标普500指数只有11%的年化回报。

数据来源:Bloomberg、中信银行财富管理

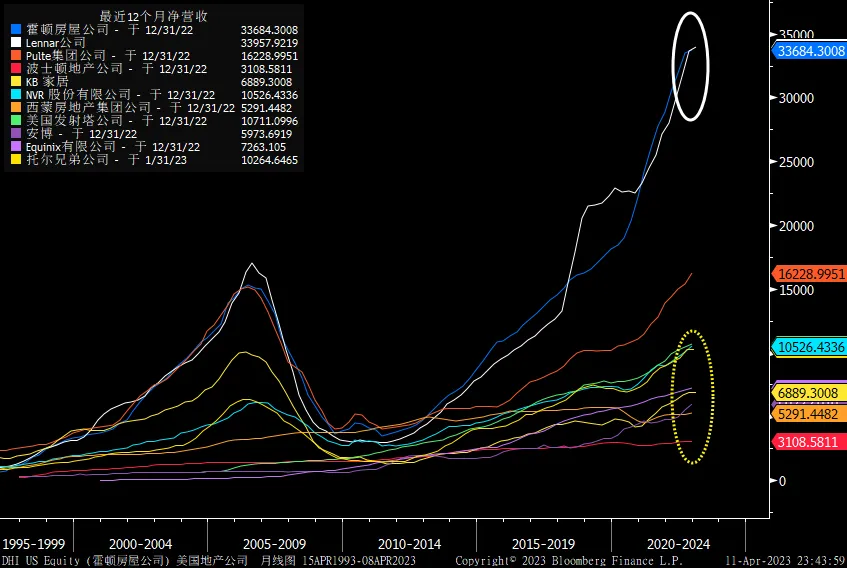

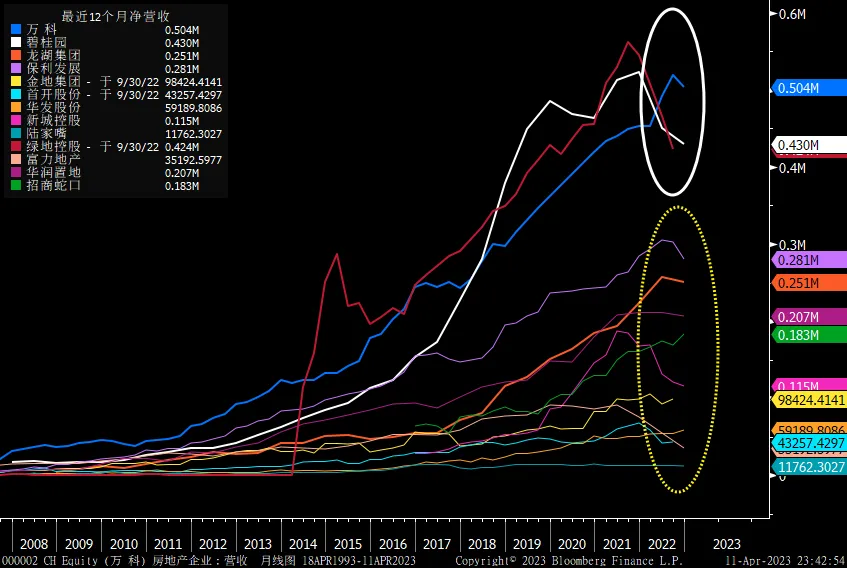

从净营收角度看,2014年以后,霍顿房屋、Lennar、Pulte三家地产商与竞争对手快速拉大差距,行业头部的集中度应该是显著提升的。这种供给侧的结构变化,使得头部房企盈利呈现出一定成长性。

数据来源:Bloomberg、中信银行财富管理

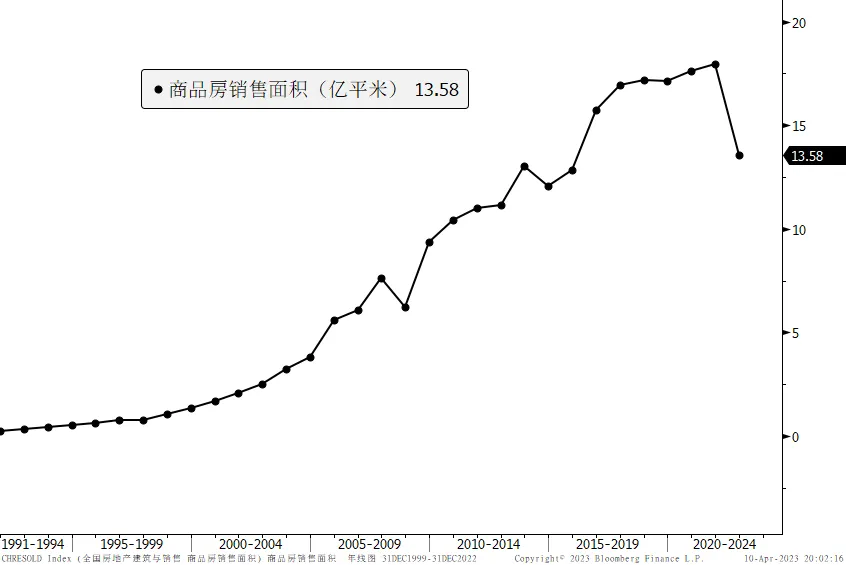

2022年,是中国房地产行业的转折之年,从债务风险集中爆发,到部分城市断贷风波,再到全国商品房销售断崖式下降,无疑宣告了房地产繁荣周期正式结束。2022年,全国商品房销售面积从2021年17.94亿平米下降到13.58亿平米,降幅24%。

数据来源:Bloomberg、中信银行财富管理

目前很难讲商品销售面积下滑的趋势已经结束,因为居民部门的预期扭转,房住不炒深入人心,投机性需求已无踪迹,真实性需求尚未浮出水面。

对于未来的房地产行业,我们认为终将走出谷底,它仍然是国民经济里面重要组成部分。但是,很难再重复盲目举债扩张的旧模式,而是回归正常增速,成为一个“正常”的行业。

目前,房地产行业集中度还不高,尚未形成马太效应。繁荣周期过后,行业面临大洗牌,如果头部房企能够通过兼并重组等方式提高市占率,不排除它们的盈利会恢复一定的成长性。

数据来源:Bloomberg、中信银行财富管理

作者简介

赵骞

总行财富管理部投研牵头人。13年金融从业经验,曾在大型国有行总行从事交易员工作,对全球宏观经济、国际资本流动、股债商汇等大类资产的联动机理和演变逻辑有系统性研究,形成了“国际分工-生产和交换-收入和分配-债务和杠杆”的宏观研究框架。在权益资产方面,形成了以技术周期和产业趋势为主线的中观分析框架,对CXO、医药生物、光伏行业有长期跟踪研究,擅长运用期货、期权、互换等金融工具设计投资攻略。

- 风险披露及免责声明 -

本内容仅代表中信银行财富管理团队在发布时的设想、分析及见解,并不代表中信银行全部立场,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。投资有风险,入市需谨慎。产品历史业绩不代表未来收益,也不代表对业绩的承诺。未经本行书面同意的情况下,任何人不得以任何方式或以任何途径复制或传送本文件各部分。有问题可咨询您的理财经理或拨打我行客服电话:95558。数据来源:Bloomberg、Wind、公开资料整理。