一、 为什么要看茅台财报?

投资无非是解决买和卖的问题,价值投资买卖的依据是价值,即:好公司+好价格+拿住。

好公司+好价格可以抄作业,比如巴菲特、段永平、老唐提到的苹果、茅台、腾讯,大概的买点也能知道。

拿住是没法抄的,需要真信,真信就得真懂,真懂最简单的方法就是阅读关于它的一切,财报是最值得读的一部分。

二、 怎么看?

财报比较枯燥,有一定的门槛。

老唐不仅死磕,还写了手把手教你读财报,段永平说他会找专业的人来帮他看,然后问问题。

受此影响,我决定一边看手把手教你读财报,一边利用Gatgpt帮我查看近十年的数据,一边用价值大师网站(https://www.gurufocus.cn/)的看板来做核对数据,一边用DEEPCEEK查询边角知识和概论。

基本顺序就是,先看固定资产定义,然后找到2013茅台财报的数,然后问AI近十年的数。

下面在多说一点使用AI的心得,主要就是告诉我的目的,让他告诉你方法,按照他的方法去一步步建项目写指令,最后验证他的答案。

主要注意事项:

1. 项目上传10年财报,按照他给的顺序,先上传3年的测试一下。

2. 发现他的答案出现错误(幻觉),加入防幻觉指令,最好新建项目的时候不与其他记忆关联,使用深度思考。

3. 最后的操作是,问一个问题,比如十年固定资产是多少,让他优化问题,然后复制这个精准问题去让他解答。

4. 隔三差五的要验证,他会骗人。

三、 看那些内容?

主要对三大表进行庖丁解牛式逐条分析,定义+10年数字+疑问项,便于后期复习。

看十年的数据主要是强化记忆,看看趋势,单看2013年的一个数没有概念。

现在开始看吧。

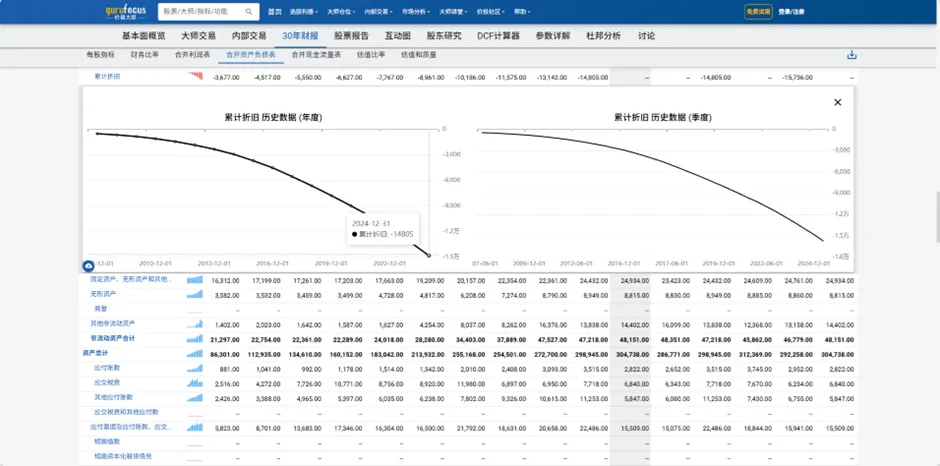

(一) 固定资产

定义:厂房、设备、车辆

优化后的统计指令:

请严格基于《贵州茅台酒股份有限公司 2015–2024 年年度报告》PDF 原文,逐年完成以下操作(仅限合并口径):

1)对每一个年度,优先定位该年度《合并资产负债表》(含续表页);在表内逐字定位“固定资产”这一行项目名称,并原样抄录“期末余额”(人民币),同时标注:报表名称 + 页内位置(用表头日期、页码标识、相邻科目作锚点)。

2)若该年度因 PDF 表格不可检索/分页等原因,无法在《合并资产负债表》(含续表页)中定位到“固定资产”期末余额原行,则启用“附注备援路径”,按以下顺序定位并抄录(仍仅限合并口径):

• 2.1 先定位财务报表附注中“固定资产”对应附注(附注标题通常为“固定资产”,如有编号请记录)。

• 2.2 在该附注中,必须找到包含以下关键词之一的表格/段落,且表内明确列示“期末余额/年末余额”:

- “固定资产情况/固定资产分类列示/固定资产项目列示/固定资产本期增减变动”

- 或表格列包含“期初余额、增加、减少、期末余额”

• 2.3 仅当附注表格中存在“固定资产”汇总行(或等价的合计行)并明确给出“期末余额/年末余额”时,才允许作为该年度结果;并原样抄录该期末余额,同时标注:附注标题(及编号如有)+ 页内位置(用表名/列名作锚点)。

• 2.4 禁止用“固定资产原值/累计折旧/账面净值中的任一子项”冒充固定资产期末余额;禁止用“在建工程、使用权资产、长期待摊费用、其他非流动资产”等替代。

3)每个年度只允许输出一个结果,并标注来源类型:

- 来源 A:合并资产负债表原行;或

- 来源 B:固定资产附注中“固定资产汇总/合计”的期末余额。

不得混用或拼接,不得用下一年期初余额替代(除非我后续明确授权)。

4)禁止使用母公司报表、跨年推断、趋势平滑、自行补数或自行改写口径。

5)若该年度在《合并资产负债表》(含续表页)与“固定资产”附注中均无法定位满足条件的“期末余额/年末余额”,必须明确回答:

“该年度无法仅凭年报确认合并口径固定资产期末余额。”

优化后的表格指令:

请仅基于本对话中已确认的 **2015–2024 年“固定资产期末余额(合并资产负债表原行)”**数据,完成下表制作与计算,不得引入任何外部数据或重新取数:

1)输出一张表格,字段为:

- 年份(2015–2024)

- 固定资产期末余额(亿元,保留两位小数)

- 同比增长率(% ,保留两位小数)

2)单位换算规则:

- 亿元 = 元 ÷ 100,000,000;四舍五入保留两位小数。

3)同比增长率定义:

- 同比 =(本年期末余额 ÷ 上年期末余额 − 1)× 100%

- 2015 年同比填“—”(无上年比较)。

4)计算要求:

- 不得进行趋势平滑、缺失补数、跨年推断;

- 若出现除以零或缺失值,必须在同比栏写明原因并填“无法计算”。

5)输出格式:

- 仅输出最终表格;不附加解释性段落;不输出中间计算过程。

年份 | 固定资产期末余额(亿元) | 同比增长率(%) |

2015 | 114.16 | — |

2016 | 144.53 | 26.61 |

2017 | 152.44 | 5.47 |

2018 | 152.49 | 0.03 |

2019 | 151.44 | -0.68 |

2020 | 162.25 | 7.14 |

2021 | 174.72 | 7.69 |

2022 | 197.43 | 12.99 |

2023 | 199.09 | 0.84 |

2024 | 218.71 | 9.86 |

固定资产稳定增长没啥可说的。

(二) 折旧政策

茅台折旧采用直线法,十年未变,厂房折旧20年,设备10年,其他5年。

白酒的酒窖其实是保值的,属于隐藏价值。

2015-2024年的固定资产累计折旧数据是:36亿元到148亿元

(三)固定资产减值测试

定义:在折旧的基础上,单扣一笔钱

茅台不进行固定资产减值测试。

(四)固定资产清理

拆除房屋,报废设备,都是固定资产清理。

茅台几乎不进行固定资产清理。2015年拆过68万的房子。

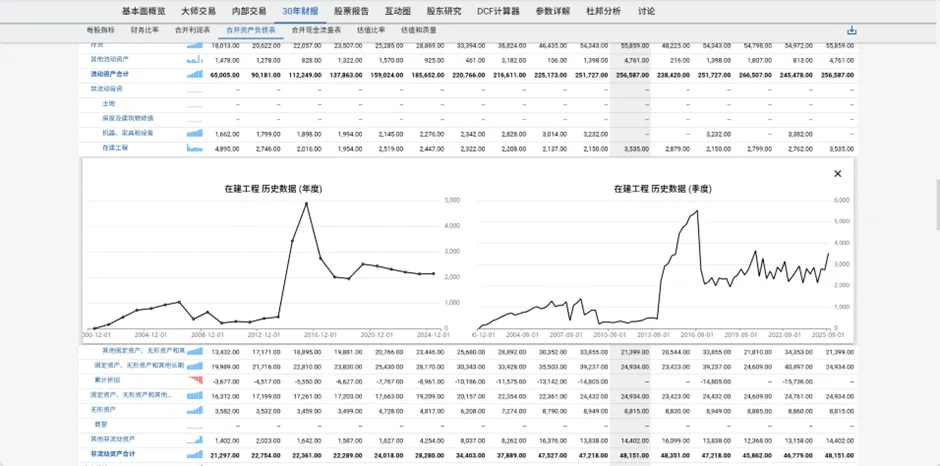

(五)在建工程和工程物资

2014-2024年在建工程金额:

年份 | 在建工程期末余额(亿元) | 同比增长率(%) |

2015 | 48.95 | — |

2016 | 27.46 | -43.91 |

2017 | 20.16 | -26.56 |

2018 | 19.54 | -3.08 |

2019 | 25.19 | 28.89 |

2020 | 24.47 | -2.84 |

2021 | 23.22 | -5.13 |

2022 | 22.08 | -4.89 |

2023 | 21.37 | -3.21 |

2024 | 21.50 | 0.57 |

产能爬坡在峰值到2016年,建酒池2年,造酒1年,存酒4年,出厂1年,2024年以后迎来一大波产品,现在经济又不行,供多求少,是不是这一波酒价下来的原因呢?

在建工程的内容:

年份 | 项目名称(同一单元格内逐行列示) |

2015 | 场区供配电待摊费用“十一五”万吨茅台酒工程第二期(2007 年)新增 2000 吨茅台酒技改项目“十一五”万吨茅台酒工程第三期(2008 年)新增 2000 吨茅台酒技改项目“十一五”万吨茅台酒工程第四期(2009 年)新增 2000 吨茅台酒技改项目“十一五”万吨茅台酒工程第五期(2010 年)新增 2000 吨茅台酒技改项目301 车间白酒生产基地技改项目“十二五”万吨茅台酒工程第一期(2011 年)新增 2600 吨茅台酒技术改造项目2011 年 2000 吨茅台王子酒制酒技改工程及配套设施项目“十二五”万吨茅台酒工程第二期(2012 年)新增 2500 吨茅台酒技术改造项目2012 年新增 2800 吨茅台王子酒制酒技改工程及配套设施酱香型系列酒制酒技改工程及配套设施项目(6400 吨)茅台规划展示中心茅台环山酒库区工程项目茅台循环经济科技示范园坛厂片区第一批建设工程项目茅台循环经济科技示范园坛厂片区第一批厂区道路工程项目中华片区第一期茅台酒技改工程及配套设施项目“十二五”扩建技改项目中华片区第二期茅台酒制酒工程技改项目7 号地块年产 4000 吨茅台酒制曲生产房及配套设施技改项目品鉴中心茅台国际大酒店建设项目多功能会议中心勾调中心建设项目茅台环境整治 5 号地块 1、2、3、4、5、6 号酒库建设工程项目茅台环境整治老厂区茅园路、河滨中路、国酒文化城连接道工程建设项目(截图末行被截断) |

2016 | “十二五”万吨茅台酒工程第一期(2011年)新增2600吨茅台酒技术改造项目2011年2000吨茅台王子酒制酒技改工程及配套设施项目“十二五”万吨茅台酒工程第二期(2012年)新增2500吨茅台酒技术改造项目2012年新增2800吨茅台王子酒制酒技改工程及配套设施酱香型系列酒制酒技改工程及配套设施项目(6400吨)茅台规划展示中心茅台环山酒库区工程项目茅台循环经济科技示范园坛厂片区第一批建设工程项目中华片区第一期茅台酒技改工程及配套设施项目 |

2017 | “十一五”万吨茅台酒工程第五期2000吨茅台酒技改项目(2010)301车间白酒生产基地技改项目“十二五”万吨茅台酒工程第一期(2011年)新增2600吨茅台酒技术改造项目2011年2000吨茅台王子酒制酒技改工程及配套设施项目“十二五”万吨茅台酒工程第二期(2012年)新增2500吨茅台酒技术改造项目2012年新增2800吨茅台王子酒制酒技改工程及配套设施酱香型系列酒制酒技改工程及配套设施项目(6400吨)茅台环山酒库区工程项目茅台循环经济科技示范园坛厂片区第一批建设工程项目中华片区第一期茅台酒技改工程及配套设施项目 |

2018 | “十二五”万吨茅台酒工程第一期(2011年)新增2600吨茅台酒技术改造项目2011年2000吨茅台王子酒制酒技改工程及配套设施项目“十二五”万吨茅台酒工程第二期(2012年)新增2500吨茅台酒技术改造项目2012年新增2800吨茅台王子酒制酒技改工程及配套设施酱香型系列酒制酒技改工程及配套设施项目(6400吨)茅台环山酒库区工程项目茅台循环经济科技示范园坛厂片区第一批建设工程项目中华片区第一期茅台酒技改工程及配套设施项目“十二五”扩建技改项目中华片区第二期茅台酒制酒工程技改项目7号地块年产4000吨茅台酒制曲生产房及配套设施技改项目品鉴中心茅台国际大酒店建设项目多功能会议中心勾调中心建设项目茅台环境整治5号地块1、2、3、4、5、6号酒库建设工程项目茅台环境整治老厂区茅园路、河滨中路、国酒文化城连接道工程建设项目南坳停车场综合项目中华横一路至横二路制酒片区滑坡治理、边坡防护、抗滑支挡工程中华片区横四路(坛茅快线至中华片区连接道)道路工程“十三五”中华片区第一批酒库建设项目工程厂区河堤加固改造项目老厂区清污分流管网升级改造工程坛厂园区成品库房改造工程 |

2019 | 待摊费用301车间白酒生产基地技改项目2011年2000吨茅台王子酒制酒技改工程及配套设施项目酱香型系列酒制酒技改工程及配套设施项目(6400吨)茅台环山酒库区工程项目中华片区第一期茅台酒技改工程及配套设施项目“十二五”扩建技改项目中华片区第二期茅台酒制酒工程技改项目 |

2020 | 待摊费用酱香型系列酒制酒技改工程及配套设施项目(6400吨)茅台环山酒库区工程项目中华片区第一期茅台酒技改工程及配套设施项目“十二五”扩建技改项目中华片区第二期茅台酒制酒工程技改项目“十二五”扩建技改项目中华片区第三期茅台酒制酒工程技改项目“十二五”扩建技改项目中华片区第四期茅台酒制酒工程技改项目 |

2021 | 待摊费用酱香型系列酒制酒技改工程及配套设施项目(6400吨)茅台环山酒库区工程项目中华片区第一期茅台酒技改工程及配套设施项目“十二五”扩建技改项目中华片区第二期茅台酒制酒工程技改项目7号地块年产4000吨茅台酒制曲生产房及配套设施技改项目中华横一路至横二路制酒片区滑坡治理、边坡防护、抗滑支挡工程中华片区横四路(坛茅快线至中华片区连接道)道路工程“十三五”中华片区第一批酒库建设项目工程厂区河堤加固改造项目 |

2022 | 酱香型系列酒制酒技改工程及配套设施项目(6400吨)茅台环山酒库区工程项目中华片区第一期茅台酒技改工程及配套设施项目“十二五”扩建技改项目中华片区第二期茅台酒制酒工程技改项目7号地块年产4000吨茅台酒制曲生产房及配套设施技改项目中华横一路至横二路制酒片区滑坡治理、边坡防护、抗滑支挡工程中华片区横四路(坛茅快线至中华片区连接道)道路工程“十三五”中华片区第一批酒库建设项目工程厂区河堤加固改造项目老厂区清污分流管网升级改造工程制酒四车间维修改造工程茅台文体中心 |

2023 | 待摊费用“十三五”中华片区茅台酒技改工程及其配套设施项目3万吨酱香系列酒技改工程及其配套设施项目 |

2024 | 待摊费用酱香型系列酒制酒技改工程及配套设施项目(6400吨)“十三五”中华片区茅台酒技改工程及其配套设施项目3万吨酱香系列酒技改工程及其配套设施项目茅台酒“十四五”技改建设项目包装物流园项目一期工程茅台酒用原辅料库建设项目中华片区30栋酒库建设项目“十四五”酱香酒习水同民坝一期建设项目 |

2014-2024年的销售量,生产量,库存量

年分 | 产品 | 生产量(万吨) | 生产量比上年增减(%) | 销售量(万吨) | 销售量比上年增减(%) | 库存量(万吨) | 库存量比上年增减(%) |

2015 | 酒类销售 | 2.97 | — | 2.75 | — | 0.99 | — |

2016 | 酒类销售 | 5.99 | 101.98 | 3.69 | 34.26 | 25.25 | 2458.89 |

2017 | 酒类销售 | 6.38 | 6.51 | 6.01 | 62.70 | 23.60 | -6.54 |

2018 | 酒类销售 | 7.23 | 13.39 | 5.77 | -3.97 | 23.09 | -2.15 |

2019 | 酒类 | 7.50 | 3.76 | 6.46 | 11.97 | 24.17 | 4.65 |

2020 | 酒类 | 7.52 | 0.15 | 6.41 | -0.91 | 24.92 | 3.13 |

2021 | 酒类 | 8.48 | 12.79 | 6.69 | 4.39 | 26.07 | 4.62 |

2022 | 酒类 | 9.19 | 8.39 | 6.82 | 1.96 | 27.66 | 6.09 |

2023 | 酒类 | 10.06 | 9.49 | 7.36 | 8.02 | 29.38 | 6.22 |

2024 | 酒类 | 10.44 | 3.75 | 8.33 | 13.15 | 31.00 | 5.51 |

从表格看,生产量逐渐扩大,销售量稳定微增,库存箱持续上升。

2014-2024年工程物资金额:

年度 | 定位到的披露位置(合并口径) | “工程物资”期末/年末余额(原样) | 结论(是否能确认金额) |

2014 | 未提供 2014 年年度报告 PDF | — | 无法仅凭现有年报确认 |

2015 | 《合并资产负债表》行项目“工程物资” | 260,855.92 | 可确认 |

2016 | 《合并资产负债表》行项目“工程物资” | 260,855.92 | 可确认 |

2017 | 《合并资产负债表》行项目“工程物资” | (金额栏为空) | 表内未列示金额,无法仅凭年报确认 |

2018 | 附注《在建工程》(分类列示)含“工程物资”行 | (期末余额栏为空) | 表内未列示金额,无法仅凭年报确认 |

2019 | 附注《在建工程》(项目列示)含“工程物资”行 | (期末余额栏为空) | 表内未列示金额,无法仅凭年报确认 |

2020 | 附注《在建工程》(项目列示)未出现“工程物资”行 | — | 未单列披露“工程物资”金额 |

2021 | 附注《在建工程》(分类列示)含“工程物资”行 | (期末余额栏为空) | 表内未列示金额,无法仅凭年报确认 |

2022 | 附注《在建工程》(分类列示)含“工程物资”行 | (期末余额栏为空) | 表内未列示金额,无法仅凭年报确认 |

2023 | 附注《在建工程》(分类列示)含“工程物资”行 | (期末余额栏为空) | 表内未列示金额,无法仅凭年报确认 |

2024 | 附注《在建工程》(分类列示)含“工程物资”行 | (年末余额栏为空) | 表内未列示金额,无法仅凭年报确认 |

工程物资从有到无,商业模式与会计准则的共同作用:

1. “茅台模式”的独特性:茅台的重大在建工程(如“十四五”技改、系列酒技改)主要是土地、厂房、窖池、定制化设备的建造与安装。这类资产通常不通过大量预先囤积通用“工程物资”来实现,而是通过与承包商签订包工包料的建造合同来完成。因此,公司自身账上需要记录的“工程物资”自然就非常少。

2. 符合会计准则:《企业会计准则》规定,财务报表的列报应遵循重要性原则。如果一个科目的金额大小不足以影响报表使用者的经济决策,就可以将其合并到其他相关项目中列报。茅台“工程物资”金额的迅速下降并持续处于极低水平,使其失去了单独列报的重要性。

总结

这篇摸索了茅台财报学习方法,学习了四个词汇,对茅台有了更多认识,作为一个商品,供求决定价格,苹果都降价了,茅台降价走入平常百姓家也不失为一件好事。