本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介上海妙可蓝多食品科技股份有限公司(600882)成立于1988年,2015年通过重大资产重组切入乳制品赛道,2019年更名为“妙可蓝多”,现以奶酪为核心业务,覆盖即食营养、家庭餐桌、餐饮工业三大系列,同时保留少量液态奶及乳制品贸易。控股股东为内蒙古蒙牛乳业(集团)股份有限公司,持股36.63%,实际控制人为中粮集团。公司总部在上海,拥有13家子公司、6大生产基地,销售网络覆盖约80万个零售终端。

二、公司目前所处的发展阶段

处于“高速扩张向高质量增长切换”的关键期:

产品端:奶酪棒大单品已过爆发期,正通过“常温化、全龄化、场景化”寻找二次成长;

产能端:上海、长春、吉林三大智能化基地2025-2026年集中投产,产能预计翻番;

渠道端:线下渗透率见顶,线上兴趣电商、会员商超、餐饮工业渠道成为增量主战场;

盈利端:2025H1净利率5.2%,仍低于国际龙头(10%-12%),“极致成本”战略进入兑现期。

三、财报及研报要点

1.业绩情况

2.核心竞争力① 技术:拥有国内唯一“奶酪检测CNAS+CMA双认证实验室”,2025H1研发费用0.23亿元,占收入0.9%,低于国际龙头2%-3%,但聚焦高附加值方向——“慕斯奶酪关键技术”获中国乳制品工业协会科技进步一等奖,奶油芝士获焙烤展创新奖;原制奶酪、乳清联产、清洁标签等技术进入中试。② 供应链:欧洲+美洲+大洋洲全球竞拍采购,干酪到岸成本低于行业平均约3%;国内吉林、上海两大原制奶酪基地2026年投产后,原制奶酪自供率将由30%提升至60%,吨成本预计再降8%。③ 品牌:根据Worldpanel,2025H1包装奶酪零售额市占率38%,连续四年第一;品牌第一提及率42%,远高于第二名百吉福(18%)。④ 渠道:6 551家经销商,现代渠道SKU 208个,零食量贩、会员商超、茶饮咖啡B端定制方案覆盖奈雪、喜茶、百胜中国等头部客户。⑤ 数字化:2024-2025年累计投入1.1亿元建设“数智妙可”中台,库存周转天数由75天降至59天,履约费用率下降1.2pct。

3.重要财务指标

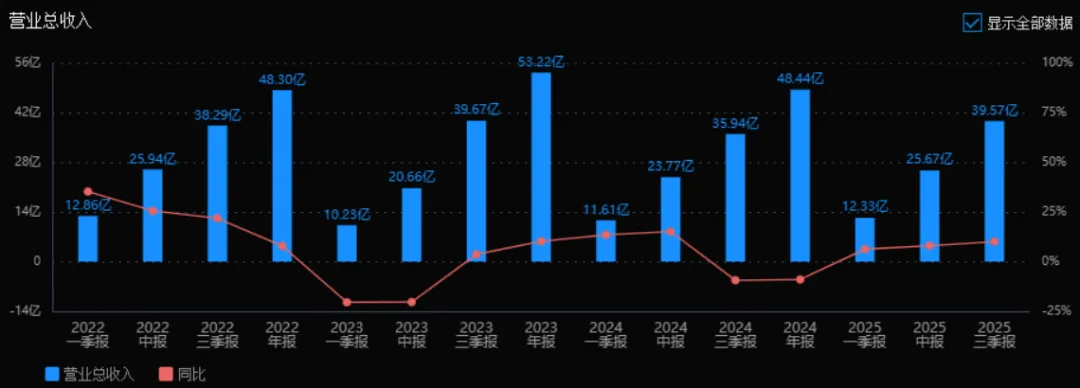

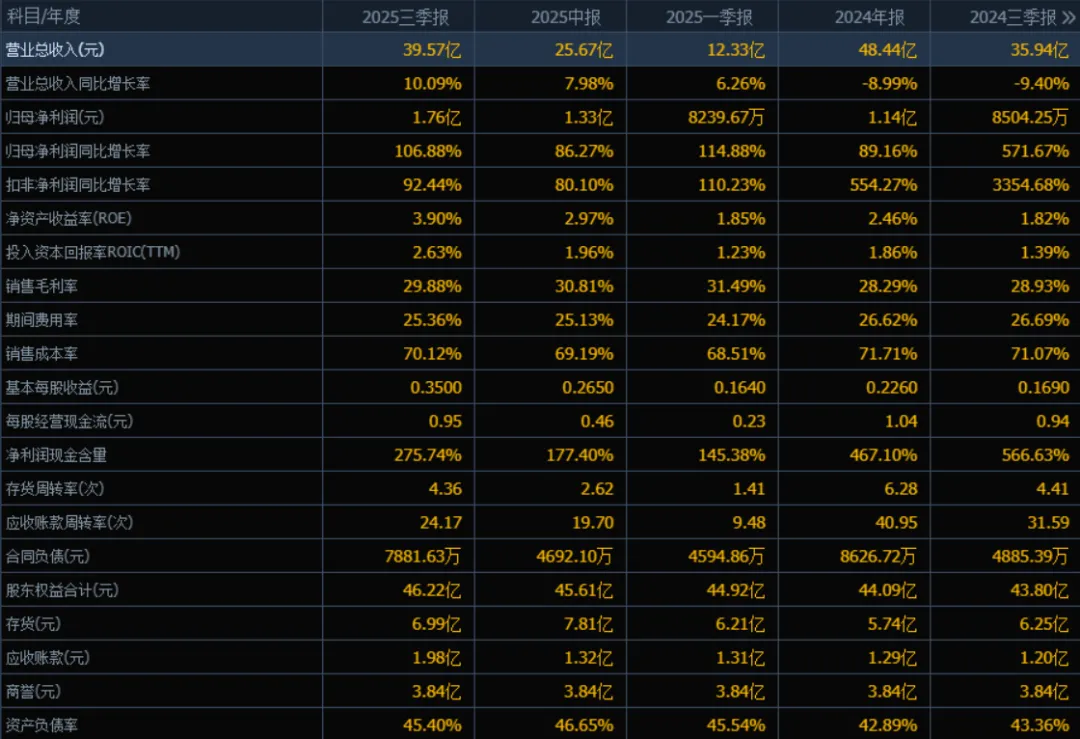

营业总收入2025年三季度的营业总收入为39.57亿元,相较于2024年三季度的35.94亿元,增长了10.09%。评价:营业总收入在2025年呈现稳步增长,扭转了2024年同期负增长的态势,显示公司业务复苏并逐步提升市场竞争力。

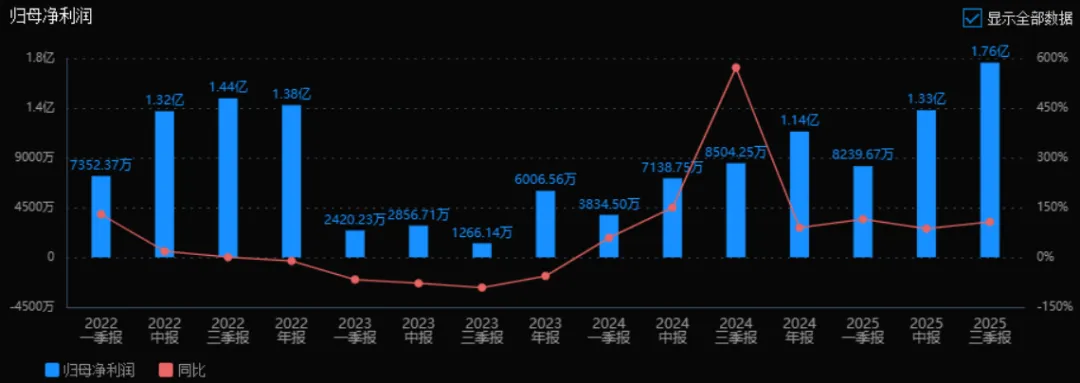

归母净利润2025年三季度的归母净利润为1.76亿元,相较于2024年三季度的8504.25万元,增长了106.88%。评价:归母净利润增长迅猛,利润规模大幅提升,显示出公司在成本控制、运营效率或业务结构优化方面取得显著成效。

净资产收益率(ROE)和投入资本回报率(ROIC(TTM))2025年三季度的ROE为3.90%,ROIC为2.63%;2024年三季度ROE为1.82%,ROIC为1.39%。评价:两项指标均有明显提升,表明公司运用股东资本和投入资本的盈利能力增强,资产使用效率改善。

销售毛利率2025年三季度的销售毛利率为29.88%,略低于2025年中报和一季报,但高于2024年三季度的28.93%。评价:毛利率整体保持在较高水平,2025年虽略有波动但仍优于去年同期,说明公司产品盈利能力稳定。

期间费用率2025年三季度的期间费用率为25.36%,相比2024年三季度的26.69%有所下降。评价:期间费用率降低,反映公司在管理费用、销售费用或财务费用方面的控制能力增强,有利于提升净利率。

销售成本率2025年三季度的销售成本率为70.12%,低于2024年三季度的71.07%。评价:销售成本率下降,与毛利率提升趋势一致,说明公司在原材料采购、生产成本控制方面表现良好。

净利润现金含量2025年三季度的净利润现金含量为275.74%,低于2024年三季度的566.63%,但仍处于较高水平。评价:尽管同比有所下降,净利润现金含量依然很高,说明公司利润转化为现金的能力较强,现金流健康。

存货周转率和应收账款周转率2025年三季度的存货周转率为4.36次,应收账款周转率为24.17次;2024年三季度分别为4.41次和31.59次。评价:存货周转率基本稳定,应收账款周转率有所下降但仍处于较高水平,整体资产运营效率良好,但需关注应收账款回收速度的变化。

应收账款和存货2025年三季度的应收账款为1.98亿元,存货为6.99亿元;2024年三季度分别为1.20亿元和6.25亿元。评价:应收账款和存货均有所增长,可能与业务规模扩大有关,但需注意存货管理和账款回收效率,避免资金占用过多。

资产负债率2025年三季度的资产负债率为45.40%,略高于2024年三季度的43.36%。评价:资产负债率小幅上升,整体处于合理范围,财务结构相对稳健,但需关注债务规模的持续变化。

总体评价该公司在2025年三季度表现出较强的业绩复苏与盈利提升能力。营业收入和归母净利润均实现双位数增长,尤其是净利润增幅显著,反映出公司盈利能力的明显改善。毛利率稳中有升,费用控制有效,净利润现金含量高,现金流状况良好。资产运营效率整体稳健,但应收账款和存货规模有所增加,需持续关注资产周转效率。资产负债率略有上升,但仍在可控范围内。综合来看,公司经营态势积极,财务结构健康,具备较好的持续发展潜力。

4.品牌质量及客户资源品牌:央视+分众+抖音全域投放,联名奥运、NBA、中国航天等10大IP,品牌美誉度指数83/100,国内第一梯队。质量:通过FSSC22000、HACCP、ISO9001三重认证,奶酪棒菌落总数≤10 cfu/g,优于欧盟标准≤100 cfu/g;2024年国家抽检合格率100%。客户:C端——沃尔玛、永辉、盒马、零食很忙、山姆、Costco;B端——百胜中国(必胜客、肯德基)、奈雪、喜茶、瑞幸、蜜雪冰城、海底捞、汉堡王;电商——京东、天猫、抖音、快手、拼多多,2025H1线上收入占比28%,同比+6pct。

四、行业情况及公司的市场地位和竞争格局

行业总体情况中国奶酪行业2025年零售额约240亿元,占乳制品总量仅2.4%,远低于欧美50%+水平。上游为生鲜乳、干酪块进口(2025H1进口依赖度55%),下游为休闲零食、餐饮、烘焙、茶饮。2024年12月商务部等12部门将“原制奶酪、奶酪零食”列入健康消费专项行动,行业政策红利持续。

市场容量及增速Euromonitor预测2025-2027年中国奶酪零售端复合增速18%,到2027年规模达390亿元;餐饮端复合增速25%,2027年规模180亿元。增量主要来自原制奶酪(C端家庭餐桌、B端茶饮咖啡)。

公司市场地位2025H1零售端市占率38%,餐饮端市占率21%,均列第一;奶酪棒单品市占率45%,马苏里拉市占率32%。

主要竞争对手国际品牌:百吉福(Savencia)、安佳(恒天然)、卡夫亨氏、总统(Lactalis);国内品牌:蒙牛(已注入妙可蓝多)、伊利(2024年成立奶酪事业部)、光明、君乐宝、认养一头牛。

竞争优势① 品牌心智第一,广告投入强度(销售费用率17.4%)远高于同行(8%-10%);② 产能布局早,三大基地2026年投产后原制奶酪自供率60%,成本优势扩大;③ 渠道纵深广,6 500+经销商+80万终端+茶饮定制方案,竞品多为单渠道;④ 背靠蒙牛,原奶采购价低于市场均价约5%,资金成本低于行业平均1pct。

五、AI分析的未来三年利润增长情况基准假设:行业零售端复合增速18%,餐饮端25%;公司2026年产能释放后原制奶酪自供率60%,吨成本降8%;销售费用率随规模效应每年-0.5pct;所得税率维持15%。

模型测算2025E:收入58亿元,同比+20%;归母净利润3.0亿元,同比+158%(低基数+成本下降+费用收敛)。2026E:收入75亿元,同比+29%(上海、长春基地满产,新增餐饮大客户);归母净利润5.4亿元,同比+80%。2027E:收入92亿元,同比+23%(吉林基地二期、海南新基地投产,原制奶酪出口东南亚);归母净利润7.8亿元,同比+44%。2025-2027年归母净利润复合增速约87%,高于行业平均18pct,增量来源:

产能扩张贡献约55%——2026年新增奶酪产能7万吨,对应增量收入18亿元、增量毛利5.4亿元;

结构升级贡献约30%——原制奶酪、专业乳品毛利率40%+,占比由2025年25%提升至2027年40%,拉高整体毛利率3pct;

费用率下降贡献约15%——规模效应+数字化,销售费用率由17.4%降至15.4%,释放利润1.2亿元。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:112.90、54.66、25.14

注:$妙可蓝多$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

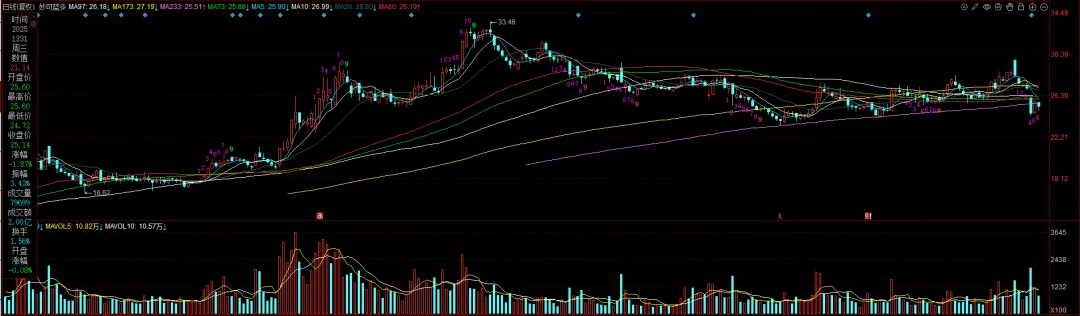

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。