需要下载完整版报告的朋友,可以扫下方优惠券付费成为会员,40000+份报告,随意下载,不受限制,报告涵盖全行业,星球保持每日更新。客服微信:sgcwjc

专业/及时/全面的行研智库

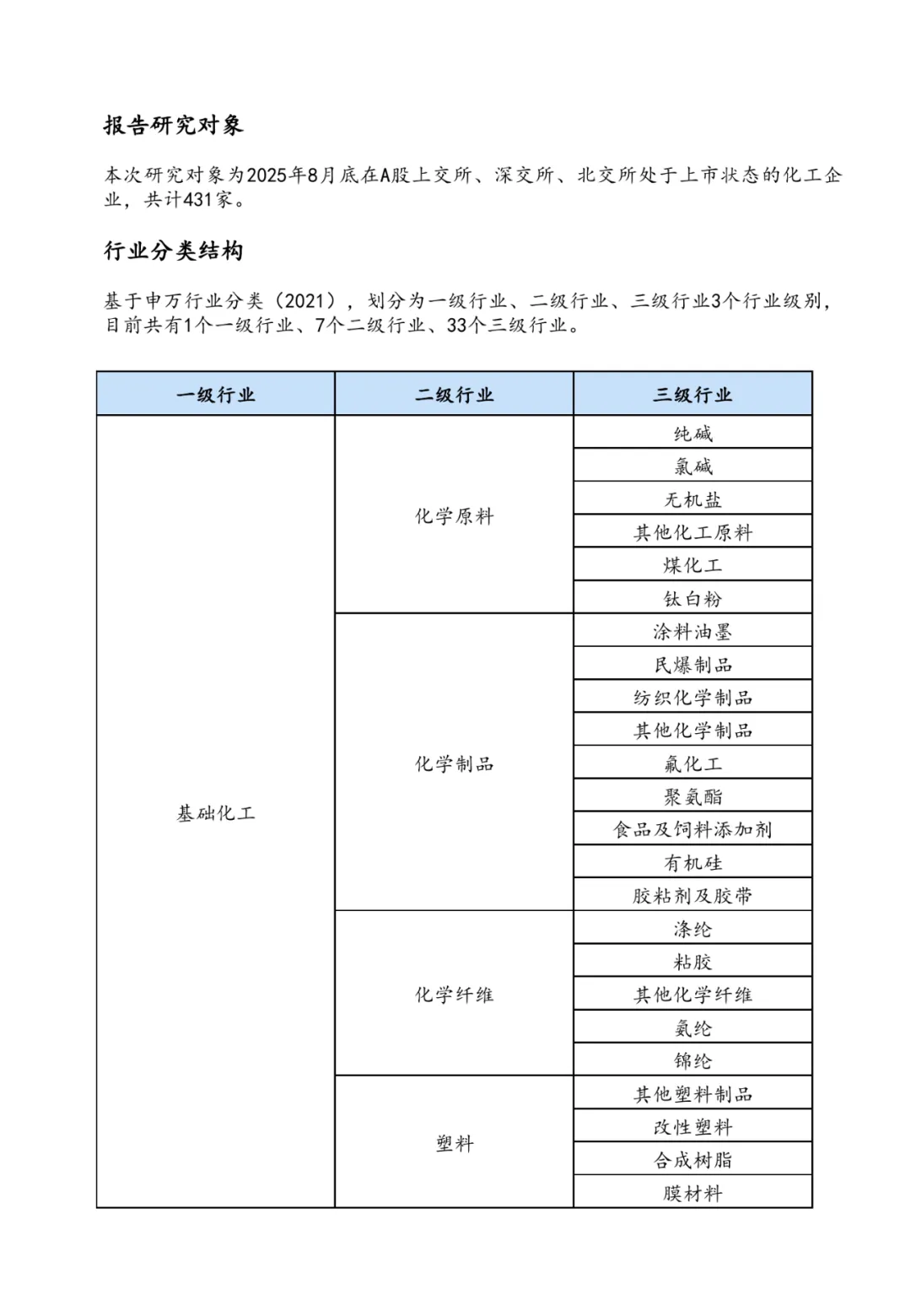

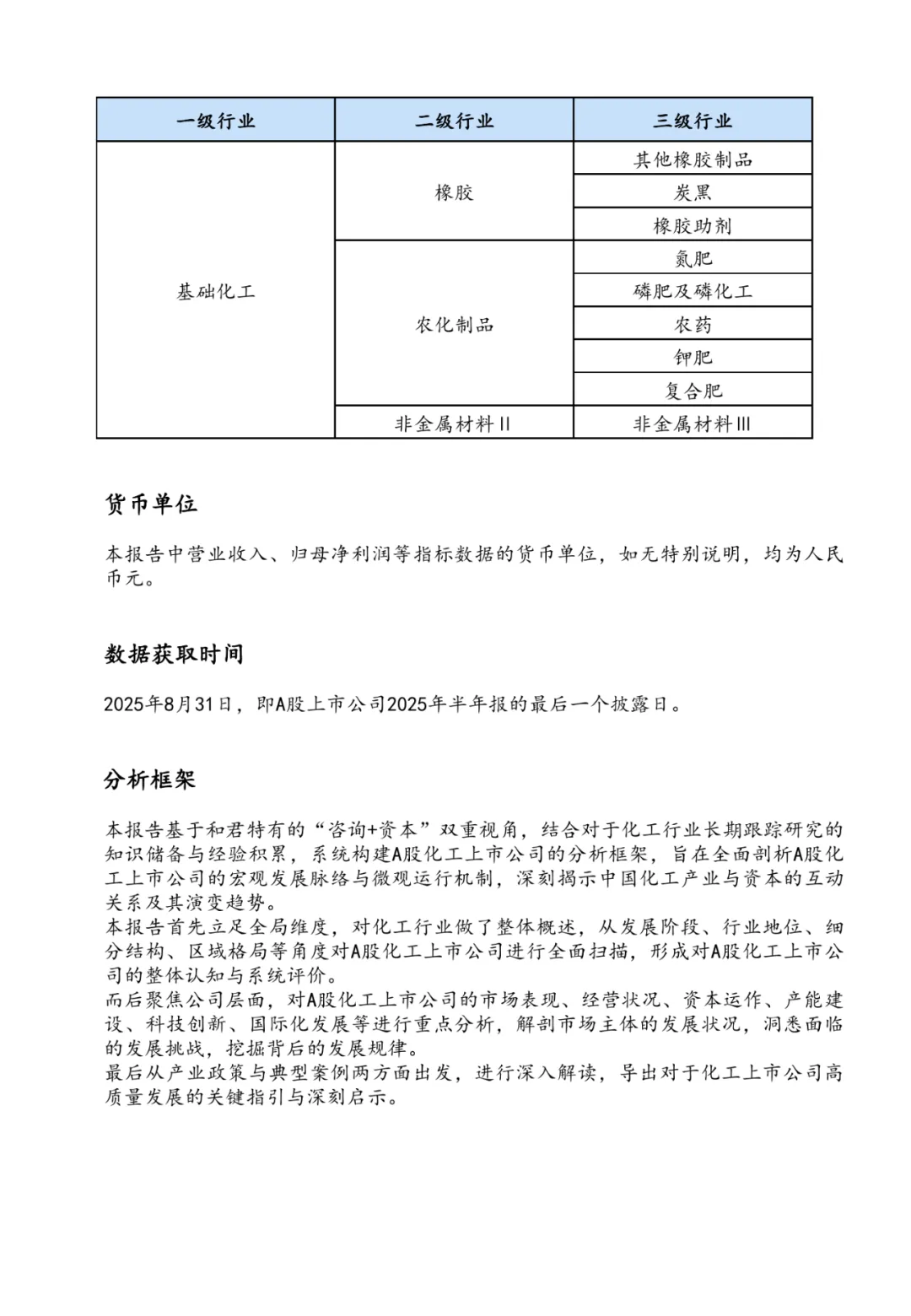

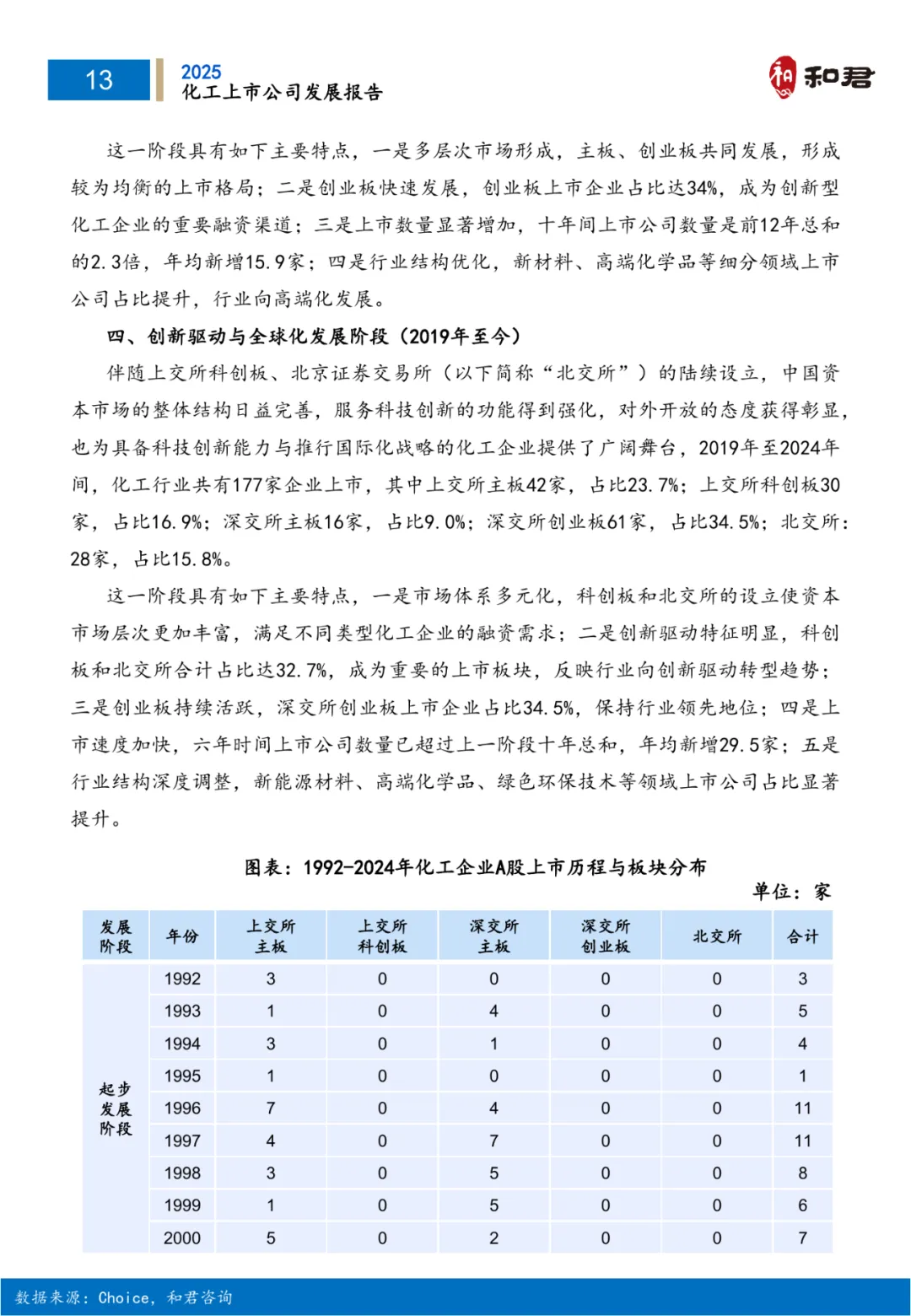

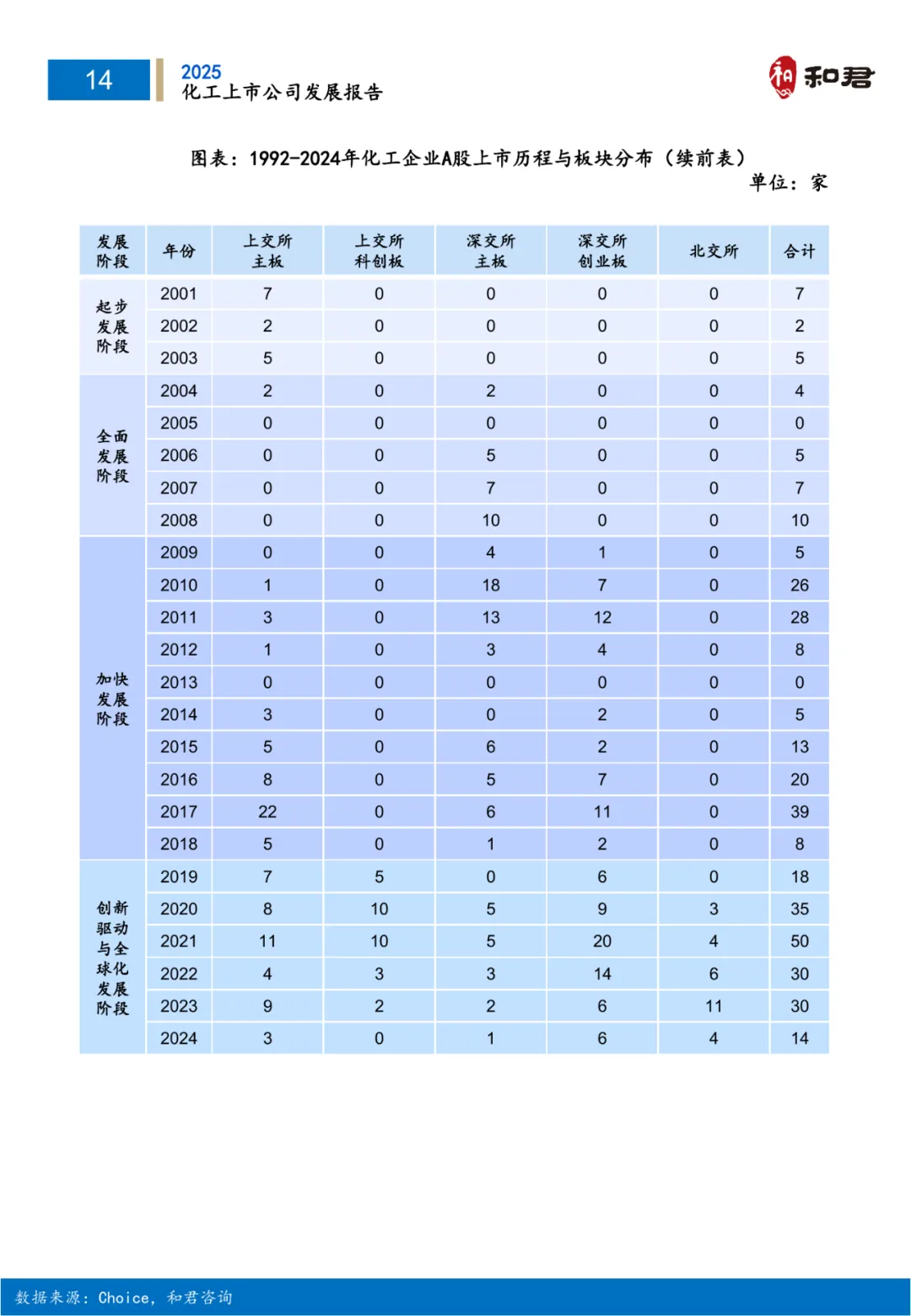

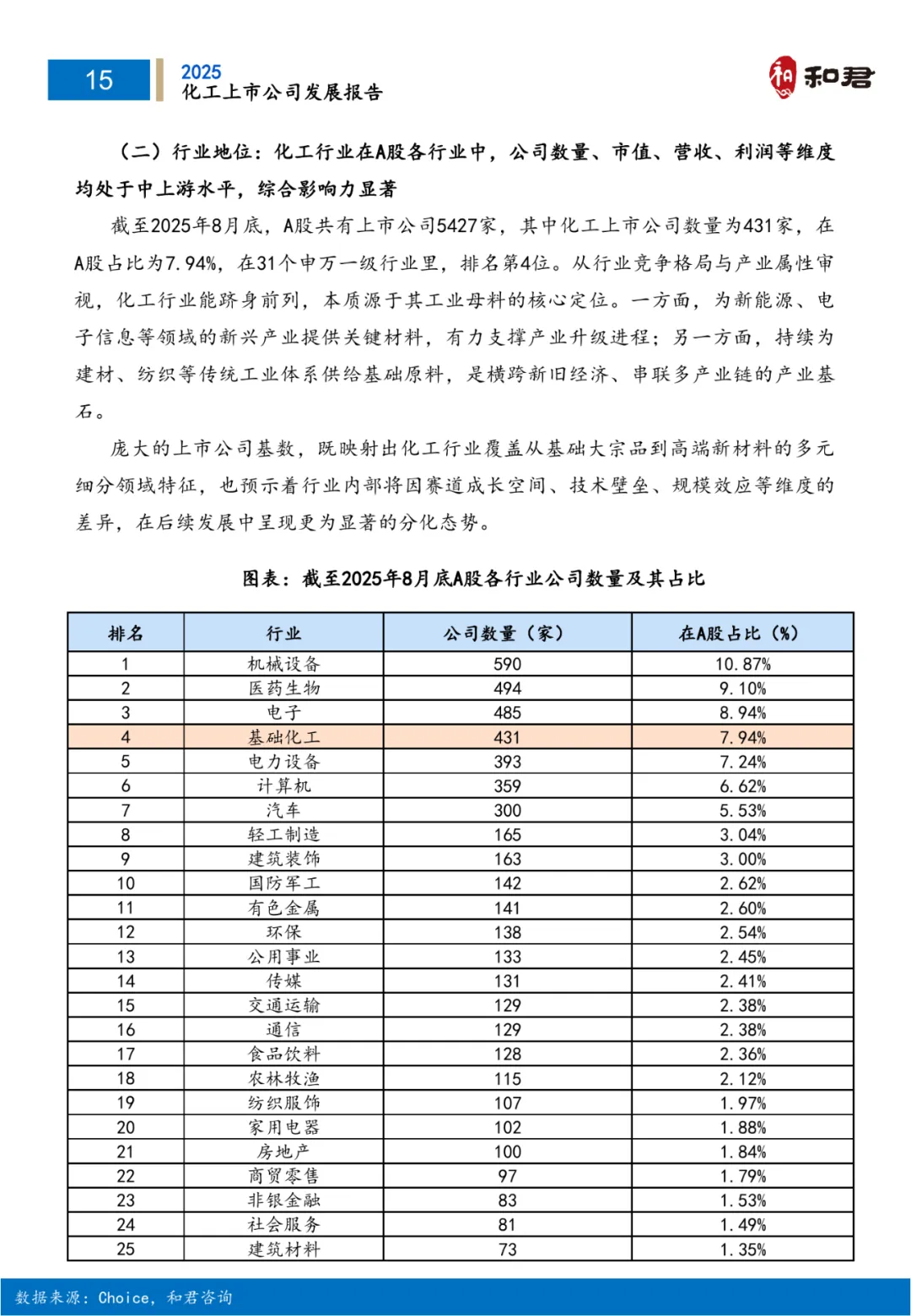

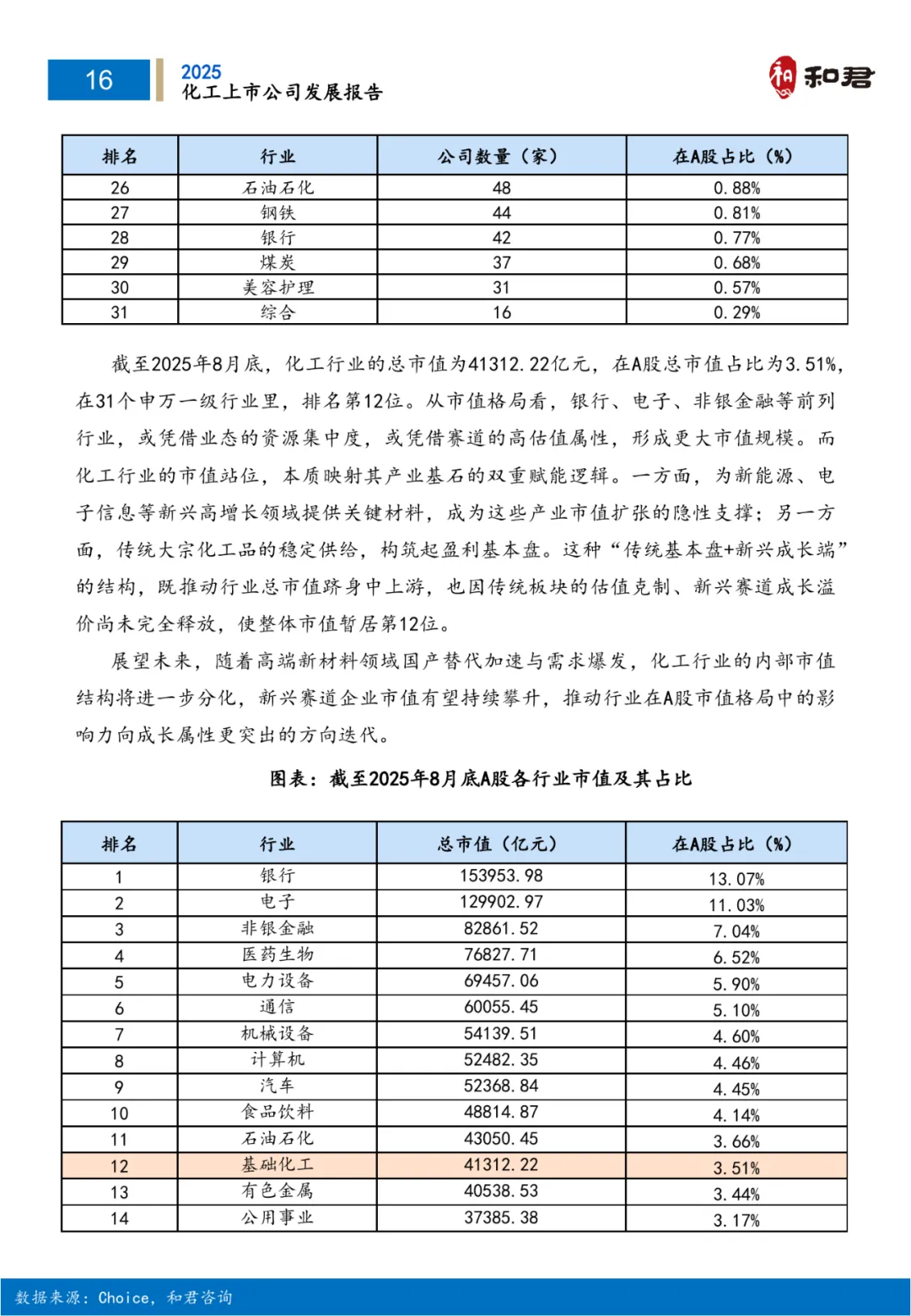

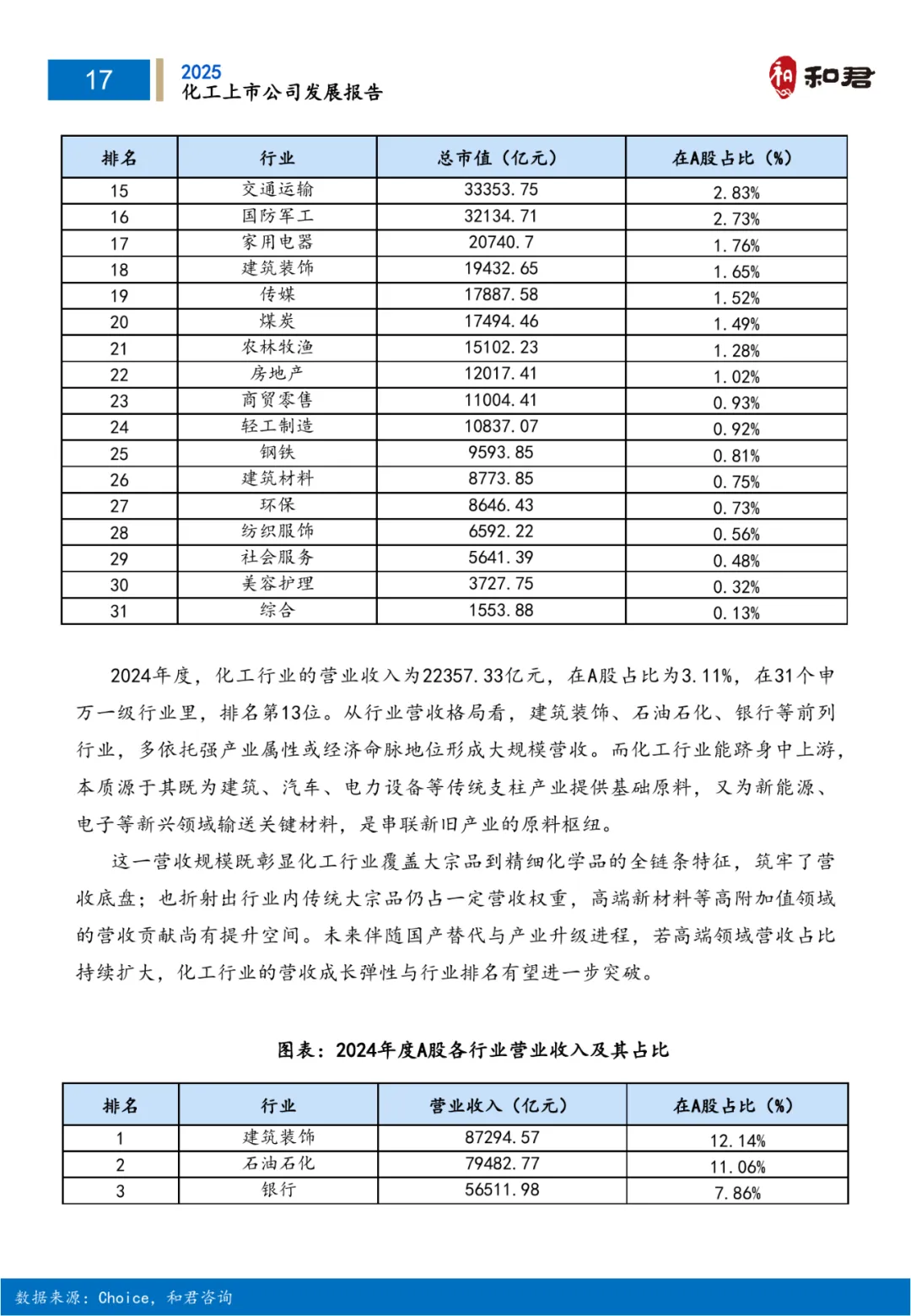

2025年,A股化工上市公司数量达到431家,覆盖申万行业分类下的1个一级行业、7个二级行业及33个三级行业。报告以2025年8月31日为数据截止点,基于和君“咨询+资本”双重视角,构建了系统分析框架,全面梳理行业宏观发展与微观运行逻辑。行业整体处于创新驱动与全球化发展的新阶段,细分领域呈现明显分化,化学制品占据核心地位。区域格局上,浙江、山东、江苏三地表现突出,形成梯次分布。市场方面,化工品价格在2024年震荡后持续低位,价差波动显著,股价表现弱于大盘,估值长期处于历史低位。市值分化明显,头部企业与高成长标的表现突出。经营层面,营收展现规模韧性,但归母净利润呈现结构性差异,利润增速虽仍为负但已大幅收窄。盈利能力承压,行业内部分化加剧,反映产业转型的攻坚阶段。营运能力呈现分化,资产与账款管理体现企业经营韧性。资产负债率有所上升,财务策略逐步适应产业升级需求。资本运作方面,IPO与增发全面收缩,融资聚焦优质赛道与核心项目,债券融资温和修复,资金向优质项目与头部企业集中。产能建设中,资本开支同比收缩,固定资产增长放缓,不同细分行业间存在明显差异,头部企业聚集效应增强。科技创新投入整体提升,资源向高端领域与专精特新企业集中,研发人员占比持续增加,行业与企业间分化显著。国际化发展方面,境外营收稳步回升,但细分行业表现不一,头部企业深度融入全球市场。外资持股结构进一步分化,高端技术型企业获得重点配置。政策层面,鼓励类政策聚焦绿色低碳、高端化与园区集约化,限制类政策强化落后产能与低效布局的清理。资本市场政策支持高端绿色转型,引导资本流向战略领域。通过典型案例分析,揭示企业在一体化布局、技术壁垒、市场投机等方面的实践与启示,为行业高质量发展提供参考。

来源:和君

完整版报告已上传至星球,扫下方优惠券加入即可下载所有报告

戳“阅读原文”下载报告