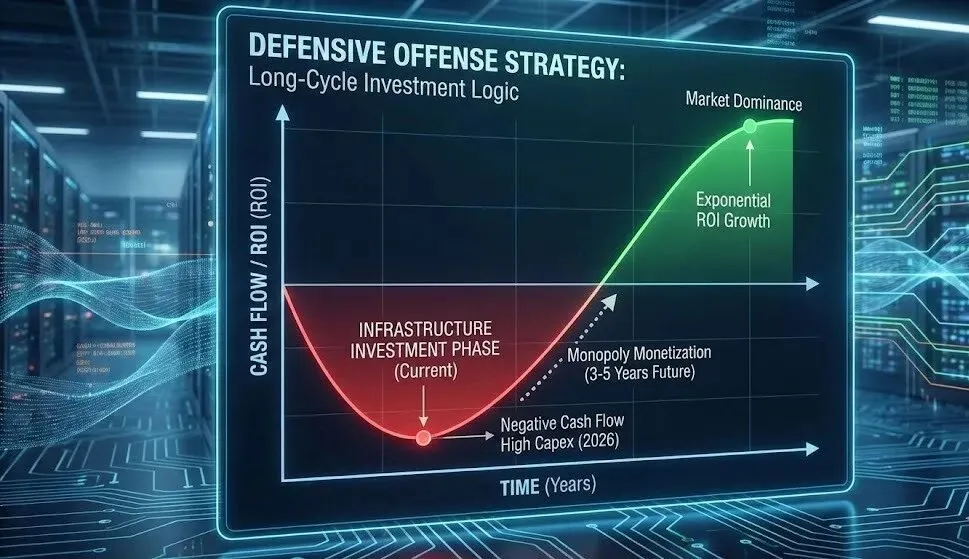

财报里的秘密:微软狂砸千亿做AI,到底是不是一场豪赌?

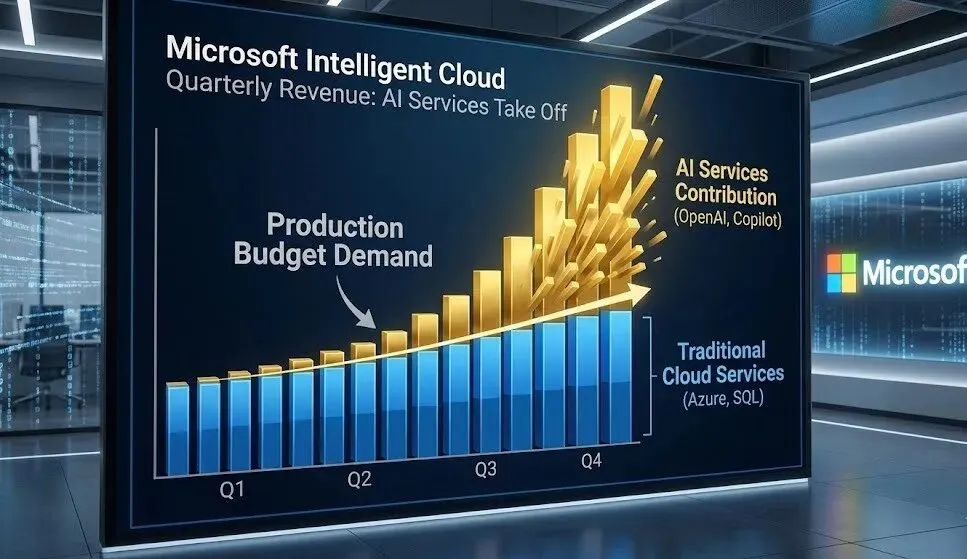

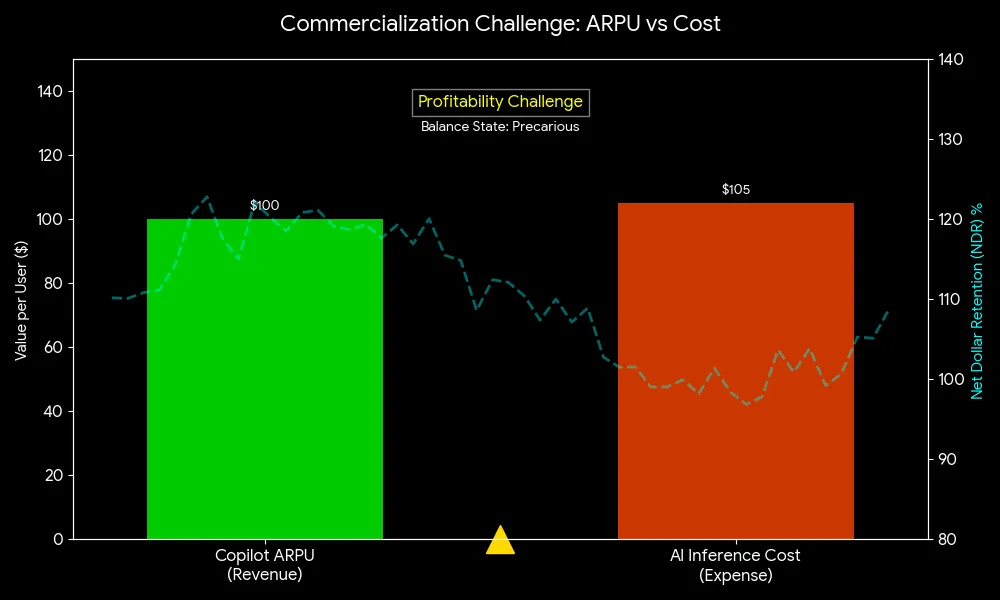

在华尔街对科技巨头的最新一轮估值重构中,微软的资本开支Capex数据引发了市场剧烈的分歧。根据最新的季度财务披露,这家科技巨头的年度化资本支出规模已逼近千亿美元量级。这一数字不仅超过了绝大多数标普500成分股的市值,更标志着微软的资产负债表正在发生结构性质变。市场对此反应两极分化:一方认为这是确立AI霸权的必要成本,另一方则担忧这是收益率边际递减的产能过剩前兆。理解这一巨额支出的底层逻辑,需要跳出单纯的利润表视角,深入现金流量表与投入产出比ROI的微观结构。分析微软财报的核心矛盾,首要在于理解其商业模式的物理属性变化。过去十年,微软被视为典型的软件SaaS企业,享受高毛利、低边际成本的估值溢价。然而,AI时代的算力基础设施建设,正在将其资产结构推向重资产化。财报数据显示,微软的资本支出主要流向了数据中心建设、服务器采购以及GPU等核心硬件。这种支出强度的提升,使得微软的财务特征越来越接近于电力公司或电信运营商等公用事业股。在会计准则下,巨额Capex虽然不直接冲击当期利润,但会显著消耗自由现金流FCF。首先是资产周转率的潜在下降,每一美元资产所产生的营收在短期内面临压力。其次是折旧摊销费用的长期刚性上升,这将成为未来数年压制毛利率的核心变量。市场必须重新评估,一家需要持续投入巨资维持基础设施的科技巨头,是否仍应享受SaaS时代的极高市盈率倍数。微软不惜重金投入的合理性,完全取决于Azure云服务的增长韧性。拆解智能云Intelligent Cloud部门的营收构成可以发现,传统云服务的增速已趋于平稳,而AI服务贡献了主要的超额增长。财报电话会议披露的数据显示,AI服务对Azure营收增长的贡献率逐季提升。这表明,微软的千亿投入并非盲目,而是有着明确的客户需求支撑。企业级客户对于Azure OpenAI Service的付费意愿,正在从试验性预算转向生产性预算。然而,这里的风险在于边际收益率的递减。训练大模型和提供推理服务的单位成本远高于传统云计算。尽管营收在增长,但硬件成本和能源成本的激增可能导致利润率受损。微软必须证明,其AI产品的定价能力能够覆盖昂贵的算力成本,否则这种增长就是以牺牲股东回报率为代价的规模扩张。除了基础设施层面的Azure,应用层面的Copilot是检验微软AI战略ROI的另一个关键指标。财报中关于Microsoft 365 Copilot的渗透率数据,是市场判断这场豪赌胜负的试金石。目前,Copilot的商业化逻辑在于提升ARPU即每用户平均收入。虽然财报显示企业用户数量增长强劲,但高昂的推理成本意味着每一个活跃用户都在消耗昂贵的算力资源。如果Copilot无法显著提升客户的工作效率,导致客户续费率NDR下降,那么微软在应用层的巨额补贴将难以收回成本。分析师关注的焦点已从单纯的用户增长转向净利润贡献。如果Copilot的毛利率无法在规模效应下实现显著提升,那么微软的软件业务将面临增收不增利的窘境。尽管面临资本开支压力,微软依然维持着极高的信用评级。其庞大的存量业务,包括Office、Windows以及现金流充沛的经营活动,为这场AI军备竞赛提供了充足的弹药。值得注意的是,微软在财报中对服务器折旧年限的会计估计调整。通过延长服务器的使用寿命,会计层面可以减少当期折旧费用,从而平滑净利润数据。这种财务处理手段在科技巨头中并不罕见,但也提示投资者需要关注硬件更新换代的实际周期。如果AI技术迭代过快,导致旧设备提前淘汰,那么账面上的资产减值风险将不可忽视。微软的现金流创造能力使其能够在维持高额分红和回购的同时,进行激进的资本开支。在资金成本高企的宏观环境下,只有微软这样拥有深厚资金护城河的企业,才具备维持这种规模消耗战的能力。综合分析微软的财报数据,所谓的狂砸千亿并非非理性的豪赌,而是在技术范式转移窗口期的防御性进攻。在AI重塑计算架构的时代,如果不进行激进的基础设施投入,微软将面临丧失平台级入口的风险。短期内,巨额折旧和运营成本将压制利润率的释放,自由现金流的波动性也会增加。但这笔支出的ROI将在未来3至5年内通过云市场的份额固化和软件生态的货币化逐步兑现。这是一场用当期现金流换取未来长期垄断地位的跨期套利。只要Azure的AI增速能够维持在双位数,且Copilot的毛利率路径清晰,这场千亿投入就具备商业合理性。反之,如果应用层爆发迟滞,硬件资产的闲置率上升,那么估值体系的回调将不可避免。核心关键词: 微软财报分析, 资本开支Capex, AI投资回报率, Azure增长逻辑, 云计算成本结构, 自由现金流, 科技股估值本文内容仅供财务分析与商业逻辑推演,不构成任何形式的投资建议。若文章对您有用,欢迎关注,每天定时推送1-2篇深度干货?