手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

中国SaaS产业的时代变革和投资机遇专题报告

日期:2026-01-02 06:27:54 来源:网络整理 作者:本站编辑

评论:0

中国SaaS产业的时代变革和投资机遇专题报告

来源:

叶盛的读书笔记

1、中国企业级SaaS 尚处于发展初期

1.1 SaaS 是软件产业的一场时代变革

SaaS(software as a service,软件即服务)模式给软件产业带来了新的价值:

1、 客户不再需要一次性采购昂贵的软件,只需要花费较少的初始投入便可以享受原有的软件服务;

2、 客户可以总是使用到最新版本的更新和更好的服务,而不用担心后期的维护和更新;

3、 SaaS 通常采用预付年费的收费形式,客户使用满意才会不断续费,迫使软件厂商必须始终关注客户 的需求,而不像过去软件厂商只需要把软件卖出去就基本结束了。

SaaS 是软件产业的一场时代变革,原因在于两点:

1、 大批原生 SaaS 龙头崛起。SaaS 模式拓展了软件的使用边界,在 CRM、HRM、安全、协同和垂直等众 多领域都率先采用了 SaaS 模式来满足客户需求。而且 SaaS 模式的产品标准化程度高,催生了收入 规模很大的软件巨头。典型例子是 CRM 领域的 Salesforce,HRM 领域的 Workday 等。

2、 传统软件巨头纷纷转型 SaaS 成功。以微软、甲骨文、SAP、Adobe 为代表的传统软件巨头凭借产品、 客户关系和服务的优势都顺利转型 SaaS 成功,股价都创出了历史新高。

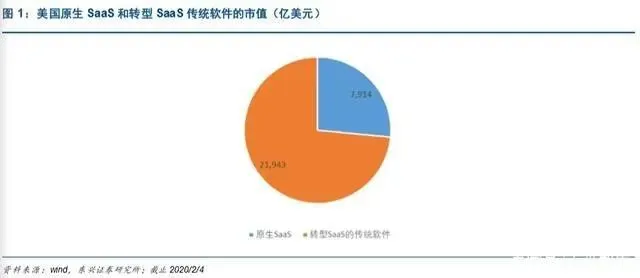

截止 2020 年 2 月 4 日,美国上市的 SaaS 公司中,原生 SaaS 公司总市值为 7914 亿美元,转型 SaaS 的传 统软件巨头总市值为 21943 亿美元。从 SaaS 公司目前的市值分布中也可以看出,虽然原生 SaaS 发展良 好,但是软件巨头也纷纷转型成功。这正好说明了 SaaS 是软件产业的一场时代变革,而非革命。

1.2 中国企业服务市场规模远小于美国

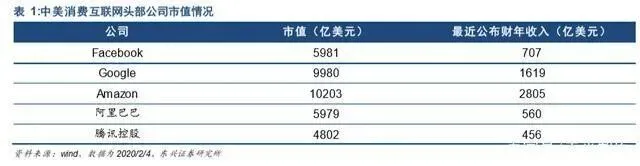

对比中美两国的软件互联网行业,有一个非常奇怪的现象:中美在 2C 市场都诞生了世界级巨头,但是在 2B 市场却差别悬殊。

在消费互联网市场,美国诞生了 Facebook、Google 和 Amazon 这些数千亿美金的巨头公司,而中国也有阿里巴巴、腾讯这样的互联网巨头。双方无论是在市值、收入和创新方面都是处于并驾齐驱的态势。

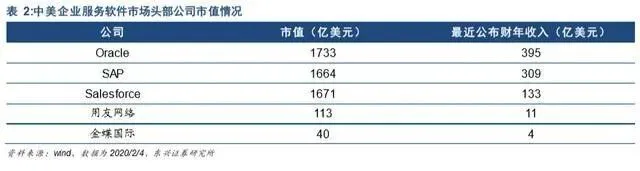

而中国不要说 SaaS 公司,就是整个企业服务软件市场规模都远小于美国同行。从两国的头部企业的市值 和收入规模上就能体现出来:

1、 美国既有甲骨文(Oracle)、SAP 这样的老牌企业服务商,又有 Salesforce、Workday 这种企业服务 新贵,市值都在千亿美金以上。

2、 中国企业服务市场最大的软件公司用友网络,市值和收入都不到美国头部公司的 1/10。

1.3 中国 SaaS 产业正处于发展初期

1999 年被公认为是 SaaS 元年。据我们不完全统计,仅目前上市的美国 SaaS 公司中就有 8 家是在 1999 年创办,其中包括 SaaS 行业的标杆 Salesforce。经过 20 年的发展,Salesforce 已经成长为市值超过 1700 亿美元的 SaaS 巨头。

在中国,企业 SaaS 产业真正兴起已经是 2010 年之后了。一批中国本土的 SaaS 公司逐渐兴起,刚开始 很多都是直接照搬国外的 SaaS 公司模式。但是,很多都水土不服没有发展起来。之后采用了更加适合 中国市场的方式,逐步发展了起来。

目前,中国企业 SaaS 产业仍然在发展初期。根据艾瑞咨询的数据, 2018 年中国企业级 SaaS 市场规模 达到了 243.5 亿元,同比增长了 47.9%。相比之下,Salesforce 在 2019 财年的收入为 132 亿美元,是 整个中国企业 SaaS 行业收入的近 4 倍。

1.4 市场规模差距的背后是劳动力成本差距

为什么中美企业服务软件市场差距如此悬殊呢?要回答这个问题,要先弄清楚企业服务软件的本质是什 么?我们认为企业服务软件的本质是工具,目的是用来提升效率的。

而效率和劳动力成本是相互对应的关系。效率越高,能够给出的工资水平越高,导致劳动力成本越高。而劳动力成本越高,迫使效率必须进一步提升。

企业决定是否使用工具的核心考量是使用工具带来的收益是否会超过付出的成本,而衡量基准则是劳动 力成本。劳动力成本越高,企业减人增效的动力越强,工具的市场规模就越大。

因此,美国企业服务软件市场规模之所以要比中国大很多,核心因素在于美国的劳动力成本要比中国贵 好几倍,导致美国企业雇佣劳动力的成本非常高。美国企业必须想方设法来提升效率,各种软件工具的 使用就成为必然选择。

我们可以比较一下中美两国的劳动力成本:

1、 2018 年中国人均 GDP 是美国的 15.6%。

人均 GDP 能较好反应出各国的经济发展水平。截止 2018 年, 中国人均 GDP 为 6.47 万元(折合 9771 美元),已经进入了中等收入水平。而美国 2018 年人均 GDP 为 62795 美元,人均 GDP 水平排名全世界前 10 名。两者对比,美国人均 GDP 约为中国的 6.4 倍。

2、 2018 年中国劳动力成本约是美国的 15%。

根据美国商务部普查局数据,2018 年美国人均年收入为税 前 36080 美元,占美国人均 GDP 的 57%。

而中国公布的是人均可支配收入,大致相当于缴纳了五险一金之后拿到手的收入。2018 年中国居民的人 均可支配收入为 28228 元。简单假设企业用工成本的 70%变成了居民的人均可支配收入,则企业人均用 工成本为 40325 万元,占中国人均 GDP 的 62%。

两者对比,2018 年中国劳动力成本是美国的 15%。经过几十年的快速发展,中国劳动力成本仍然不到美 国的 1/6。相对廉价的劳动力成本导致企业管理者对人均效率提升并不够重视,宁愿多使用几个人也不愿意购买软件来提高人效,这导致了整个中国企业软件市场一直没有发展起来。

未来,中国企业 SaaS 产业的发展有赖于整个中国企业软件市场的发展。我们对整个中国企业软件市场发 展长期看好,原因在于:

1、 未来效率提升将是中国经济转型升级的关键,也是中国企业软件市场发展的长期动力。

2、 人口因素也将促使劳动力成本上升,助推中国企业软件市场发展。

2、 效率提升是推动中国企业软件发展的长期动力

2.1 过去中国劳动力报酬长期偏低

根据世界银行统计,二战以后有几十个国家都迅速实现了从低收入国家到中等收入国家的过渡。在这个 过程中,经济快速发展主要依靠高投入、高消耗、低附加值和低效率的发展道路,为了实现工业化,长 期实行低工资和低福利政策,通过人为压低劳动力成本、人为压低消费来保证高投资率,由此获得资本 的原始积累并保持经济持续增长。

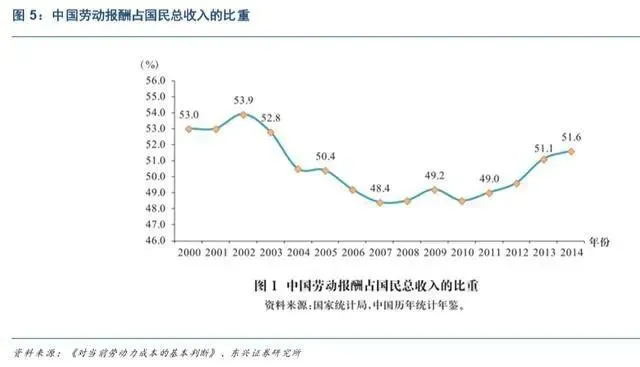

在这个粗放式发展过程中,鲜明的特征就是劳动报酬比例长期过低,劳动力收益要低于全社会平均收益 水平。中国也是如此,根据国家统计局数据,从 2000 年到 2010 年,劳动力报酬占国民总收入的比重一 直处于下降通道,期间占比从 53%下降到 47%。

2.2 效率提升需要软件的普及使用

从低收入国家成为中等收入国家较为容易,而从中等收入水平进一步迈向高收入水平则困难得多。根据 世界银行统计,1960 年到 2008 年间,全球 101 个中等收入国家和地区中,只有 13 个成功发展为高收入 经济体,其中经济体量较大的成为高收入国家的只有一个:韩国。

2019 年,中国人均 GDP 突破 1 万美元,正是典型的中等收入水平国家。目前,中国经济面临着双重压力:

1、 中低端产业纷纷外迁到劳动力成本更低的地方。目前,大量的中低端产业已经开始往劳动力成本更 低的国家转移。像鞋帽服装等劳动力密集型产业,很多已经转移到越南、孟加拉国等地方。

2、 高端产业链位置仍然被发达国家所占据。目前,中国虽然制造业规模庞大,但是产业链的高价值位 置往往还得在发达国家手中,原始创新也往往诞生在发达国家。

在此背景下,中国必须抛弃传统的粗放式经济发展方式,提升劳动者的价值来支撑经济转型升级。在美 国,SaaS 客户平均每个企业会使用上百个 SaaS 产品。即使 0-50 人的小企业,平均每家企业也要用 40 个 SaaS 产品;而 1000 人以上大企业平均用 203 个产品。

美国企业客户平均每员工每年 SaaS 预算,在 2018 年大约是 2884 美金,约合 2 万元人民币。虽然投 入很大,但是为美国企业仍然节省了大量的成本。

因此,未来中国经济转型升级是必然方向,在这过程中需要不断地提升人效。而劳动力报酬占国民经济 的比重也会不断上升,从而倒逼企业不断提升人效。这背后都需要强大的软件工具的支撑,从而带动中 国企业软件产业迎来黄金发展期。

3、人口形势助推中国企业软件市场长期发展

自我国实行计划生育政策以来,我们人口增长得到了有效的控制。这对整个中国劳动力的供给也产生了 长期影响。下面,我们参考联合国《世界人口展望 2019》中所做的人口预测来展开分析:

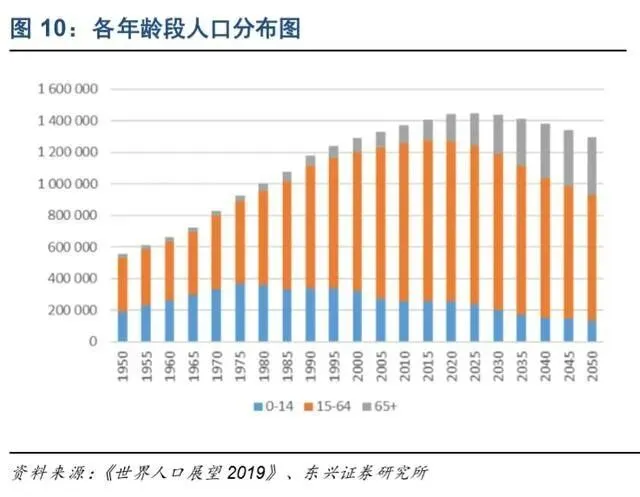

按照国际通行的方法,我们把 15-64 岁年龄区间的人口定义为劳动人口。相比总人口来说,中国劳动人 口的峰值到来时间要更早。按照联合国《世界人口展望 2019》里的低方案预测,15-64 岁劳动人口总数 在 2015 年到达峰值 10.2 亿人,此后劳动人口总数一直处于下降通道中:

1、 从 2016 年到 2030 年,每年劳动人口净减少人数呈现逐年增长。2020 年到 2030 年,劳动人口总数减 少 2563 万人。

2、 2030 年之后,劳动人口总数每年减少近 1000 万人,相当于劳动人口总数的 1%。

在劳动人口总数净减少的同时,由于人均寿命的延长,人口中老年人的占比要提升。通常由人口抚养比 来衡量人口红利。人口抚养比指总体人口中非劳动年龄人口数与劳动年龄人口数之比。

按照联合国《世界人口展望 2019》里的低方案预测:从 2020 年到 2050 年,中国劳动人口和非劳动人口 将分别由 10.1 亿、4.3 亿变为 7.9 亿、5 亿。也就是说由 10 个人养 4.3 个人,变成了 7.9 个人养 5 个 人。在这期间,中国人口抚养比将由 42%上升到 64%,其中老人抚养比将从 17%上升到 46%。

综合以上,未来 30 年中国劳动力总数将减少 2 亿以上,而需要抚养的非劳动人口将增加近 1 亿。这将对 未来中国劳动力供求关系产生非常重大的影响。过去的人口红利已经过去,未来劳动力将迎来紧缺时代。劳动力的紧缺将推动劳动力成本的刚性上升,从而迫使企业必须提高人效。这对中国企业软件市场将产 生长期的推动作用。

4、哪些 SaaS 赛道会在中国率先爆发?

在产业升级和人口形势的双重影响下,中国劳动力成本的上升将是必然趋势。在此过程中,效率的提升 将成为关键。我们看好在劳动力成本刚性上升下的企业服务软件行业的长期发展。企业服务软件行业将 迎来黄金发展期。

4.1 中国 SaaS 细分赛道龙头初现

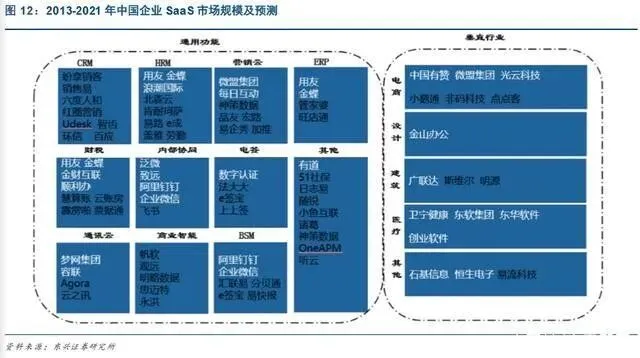

目前,我国 SaaS 产业已经具备一定规模,未上市的 SaaS 公司预计有几百家,其中大部分规模都还不大。而已经上市的 SaaS 相关公司不完全统计如下:

1)、通用管理型:广联达(002410)、用友网络(600588)、金蝶国际(0268.HK)、金山办公(688111)、 致远互联(688369)、泛微网络(603039)、用友网络(600588)、 苏州科达(603660)、会畅通讯(300578)、 齐心集团(002301)、真视通(002771)、梦网集团(002123)、汉得信息(300170)、神州数码(000034)、 光环新网(300383)、亿联网络(300628)。

2)、垂直行业型:中国有赞(8083.HK)、微盟集团(2013.HK)、卫宁健康(300253)、创业慧康(300451)、 思创医惠(300078)、东华软件(002065)、和仁科技(300550)、东软集团(600718)、阿里健康(0241.HK)、 平安好医生(1833.HK)、石基信息(002153)。

SaaS 行业细分赛道众多,我们将主要赛道的一些龙头公司列出来如下图所示。我们把整个企业 SaaS 市 场划为为两大块,通用功能和垂直行业。

1、 通用功能 SaaS 是指服务于企业内部的各管理职能的 SaaS 产品。比如 CRM(销售)、HRM(人力)、营 销、财税、内部协同等。这些通用功能适用于每个企业。

2、 垂直行业 SaaS 是指主要服务细分垂直行业的 SaaS 产品。典型行业是电商、设计工具、建筑、医疗 等其他行业。

4.2 SaaS 赛道腾飞的分析框架

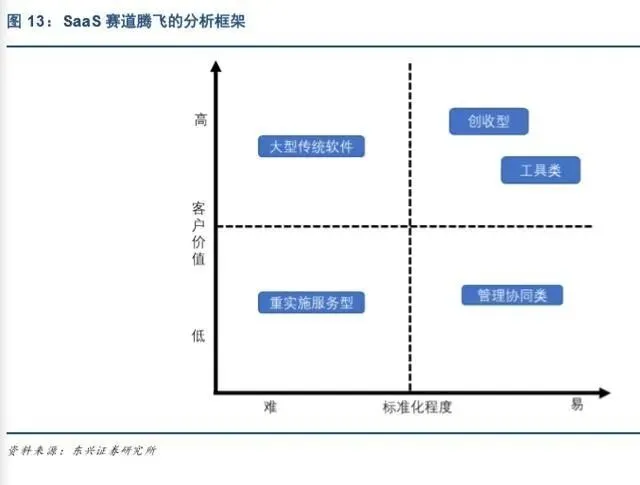

如此众多的新兴 SaaS 赛道,哪些 SaaS 赛道会率先腾飞呢?我们建立了一个分析框架,有两个分析维 度:客户价值和标准化难易程度。首先解释一下客户价值。

4.2.1 客户价值高的 SaaS 产品更容易腾飞

从客户角度来看,企业客户最为关心的永远是两点:增加收入和降低成本。企业服务软件带给客户的价 值也会充分体现到这两点上:1、提升获客效率或者直接帮助客户增加收入;2、提升经营效率带来成本 的大幅下降。

在这两者中,企业更容易感受到的是前者:提升获客效率或者直接帮助客户增加收入带来的价值。原因 在于:

1、 收入是企业经营活动的源头。企业可以暂时没有利润,但是不能没有收入。收入增长往往是企业关 心的头等大事。

2、 增加收入更容易被量化或者直观感受到。新客户的获取,新订单的增长都很容易看到并被感觉到, 因此企业能够很直观地衡量软件带来的价值。相比之下,提升效率降低成本则难度会大很多,而且 不易被量化。

从客户价值角度出发,收入端的软件价值排序会优先于成本端的软件价值。当然这并不是绝对的,当成 本端软件能够极大地提升经营效率,带来成本的大幅下降时候,企业同样能够充分感受到其价值。

4.2.2 SaaS 腾飞赛道的分析框架

1、 一个维度是 SaaS 工具带给客户的价值;排序从高到低分别是:能带来收入增长的创收型 SaaS>能带 来工作效率大幅提升的 SaaS >带来工作效率改善的 SaaS;

2、 另一个维度是标准化难易程度;越容易标准化的 SaaS 排序越靠前;

4.3 中国 SaaS 赛道将如何腾飞

按照上述框架,我们接下来简要地分析一下各条 SaaS 赛道的发展潜力。目前,中国 SaaS 公司数量已经 非常多了,我们仅挑出一些代表性公司分析以供参考。全部 SaaS 赛道大致可以被划分为四类:

4.3.1 客户价值高,标准化容易的 SaaS 赛道;

该类型的 SaaS 将率先腾飞。典型代表的 SaaS 有两类:

1、创收型 SaaS:能够直接给客户带来收入,或者帮助客户增加收入。

在美国最早崛起的 SaaS 公司 Salesforce 就是如此。Salesforce 的主要产品是 CRM(客户关系管理)软 件,一方面能够帮助客户提升获客效率,帮助客户增加收入;另一方面产品标准化程度高,容易做成 SaaS。

在中国,率先腾飞的是电商类 SaaS,它们能够让商家直接在微信、快手等各个流量地开店,可以帮商家 直接创造收入,客户付费意愿强,市场空间巨大。

之前中国照搬 Salesforce 模式的 CRM 基本没有成功,未来我们看好从中国企业生态环境里面生长出来的 CRM 模式。

2、大幅度提升效率的 SaaS;工具类软件就是代表,它们一般标准化程度高,如果客户使用该工具软件 能够极大地提升工作效率,也很容易成为率先腾飞的 SaaS。

国外的典型代表是 Adobe 的 Photoshop,微软的 Office 办公软件,Autodesk 的 AutoCAD 软件,都顺利 从传统软件转型成为 SaaS 模式。

国内的典型代表是广联达的工程造价软件、金山办公的 WPS、万得的 wind,这些工具类的软件都是国内 SaaS 行业领先的公司。

4.3.2 客户价值稍低,标准化容易的 SaaS 赛道

众多的管理协同类 SaaS 都属于这种类型,这块也是 SaaS 细分赛道最多的领域。管理协同类 SaaS 主要是 帮助企业提高工作效率,对企业管理者来说吸引力要低于能直接创收的 SaaS,付费意愿也要低;而且由 于管理协同类 SaaS 往往还要改变企业的管理流程,真正用好才能发挥作用。所以,整体赛道的推进速度 会落后一些。

不过,正如我们前面报告部分所说,中国经济转型升级的需要,人口结构变化带来的供求关系转变,都 会带来劳动力成本的长期上升,迫使企业更多地重视员工效率的提升。在这个长期趋势下,管理协同类 SaaS 将会迎来黄金成长期。

国外管理协同类SaaS的典型代表就是协同领域的ServiceNow,HRM领域的Workday,安全领域的Palo Alto Networks 等。

国内管理协同类 SaaS 的典型代表包括内部协同类的钉钉、企业微信和飞书;财税类的用友、金蝶等;通 讯、商业智能、电子签名等赛道。

4.3.3 客户价值高,标准化难度较大的 SaaS 赛道

这类软件由于对客户价值高,往往客户付费意愿强,整体行业市场空间已经很大。但是由于产品标准化 难度较大,所以 SaaS 化的比例不高,尤其是面向大中型企业的软件更是如此。典型代表软件有两类:

1、以 ERP 软件为代表的面向大中型客户的传统软件,国外的 SAP、Oracle 经过多年云化,现在整体 SaaS 占比仍然较低。而国内的用友和金蝶也在积极将传统软件转成 SaaS 产品,但是整体仍然处于初期,预计 未来需要相当长的时间才能慢慢实现云化。

2、定制化软件;中国传统软件行业里面大部分都是从事定制化软件开发。由于客户的定制化要求各有不 同,这种类型的软件总体很难 SaaS 化。但是其中有一些细分软件也会出现 SaaS 化的机会,比如医疗行 业的某些细分赛道。

4.3.4 客户价值低,标准化难度大的 SaaS 赛道

客户价值低、标准化难度大的软件往往本身市场空间就不大,再加上标准化难度大,所以 SaaS 化的可能性很低。

5、中国 SaaS 行

业终将迎来爆发

5.1 SaaS 行业在3-5 年后出现大规模上市潮

在美国,SaaS 公司是过去十年最具成长性的行业之一。根据不完全统计,美国股市现有市值在 50 亿美 元以上的原生 SaaS 公司 37 家,市值合计 7914 亿美元。还有转型 SaaS 模式的传统软件公司 19 家,市值 合计为 21943 亿美元。

而中国的企业级 SaaS 规模较小,正高速增长期。从融资上可以看出,大部分企业 SaaS 融资轮次集中在 A轮、 B轮和C轮。真正登录资本市场的SaaS公司非常少,目前仅有中国有赞(8083.HK)、微盟集团(2013.HK) 两家。

未来 3-5 年内,SaaS 公司上市将迎来爆发期。目前,大量的细分 SaaS 赛道龙头公司收入体 量都在 1-5 亿元,并且保持着高速增长。SaaS 公司的商业模式往往导致其在高速增长期都是处于亏损状 态,之前较难上市。而随着科创板上市条件的放松,SaaS 公司收入的高速增长,我们预计未来 3-5 年将 会出现大批 SaaS 公司登陆资本市场,成为成长板块的重要支撑之一。

5.2 重点看好的上市 SaaS 公司

正如面前所述,已经上市的 SaaS 相关公司不完全统计如下:

通用管理型:

广联达(002410)、用友网络(600588)、金蝶国际(0268.HK)、 金山办公(688111)、致远互联(688369)、 泛微网络(603039)、用友网络(600588)、 苏州科达(603660)、会畅通讯(300578)、齐心集团(002301)、 真视通(002771)、梦网集团(002123)、汉得信息(300170)、神州数码(000034)、光环新网(300383)、 亿联网络(300628)。

垂直行业型:

中国有赞(8083.HK)、微盟集团(2013.HK) 、卫宁健康(300253)、创业慧康(300451)、思创医惠(300078)、 东华软件(002065)、和仁科技(300550)、东软集团(600718)、阿里健康(0241.HK)、平安好医生 (1833.HK)、 石基信息(002153)。

SaaS 行业公司都会迎来发展的良好机遇,其中重点看好的公司如下:

5.2.1 中国有赞:中国率先腾飞的 SaaS 公司

5.2.2 广联达:工具型软件转型 SaaS 的典型代表

5.2.3 用友网络:国内企业软件龙头

5.2.4 金蝶国际:率先转型的传统软件龙头

……

(报告来源:东兴证券)

打赏

更多

>

同类资讯

• 餐饮行业观察:告别野蛮生长,回归

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

我观察到两种适合进入AI行业的商科留学生

0

2

韬定律 · 完整产业认知报告

0

3

具身智能100页白皮书拆解:从图灵到Optimus,AI终于"有了身体"

0

4

CATTI白皮书2026(热点素材跟练237)

0

5

2026中国FDE人才白皮书

0

6

2026校招人才素质白皮书:AI时代校招逻辑生变,企业重新定义人才标准!

0

7

提分、高报及就业,行业观察与品牌升级策略

0

8

2026中国器官衰老研究与转化年度白皮书-金豆宝

0

9

铜:伴生宝藏与选矿科技——2026行业洞察

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved