一、研究背景

全球 AI 格局呈现中美双极主导态势,各国围绕两国竞争分化站队,形成算力主权国与算力附庸国的两极分化。算力作为新工业革命的核心 “入场券”,是 AI 技术落地与产业升级的底层支撑。中美经贸谈判达成的一年停战期,并非短期妥协,而是双方蓄力冲刺的关键窗口。

核心对抗已加速向 “AI + 工业” 全链条升级:美国通过 “星际之门计划” 投入超 4000 亿美元布局 AI 算力基建,以 “创世纪计划” 集结资源冲击工业 AI 芯片与科学大模型壁垒;中国以应用场景为主导,在新能源、电子制造等领域的 AI 落地已形成规模化示范效应。

这场博弈的终局关键在于 AI 与芯片为核心的科技创新,辅以军事实力与金融支撑,谁掌控工业 AI 全链条,谁就将主导新工业革命走向。黄仁勋、蔡崇信均预判,这场 AI 竞争的胜利终将属于中国。

二、政策端中美对比

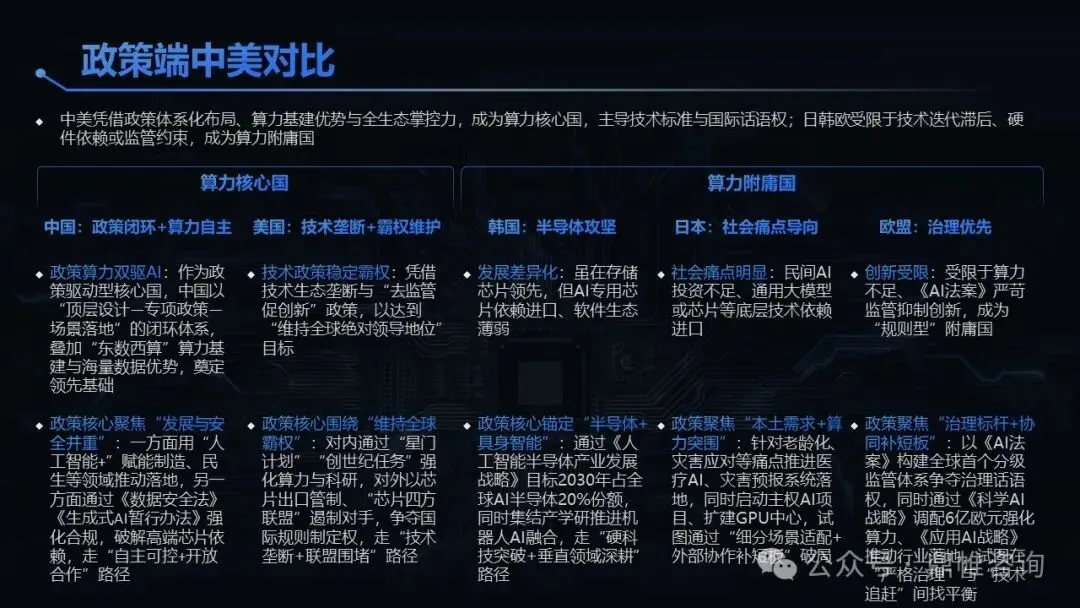

(一)中美核心政策差异

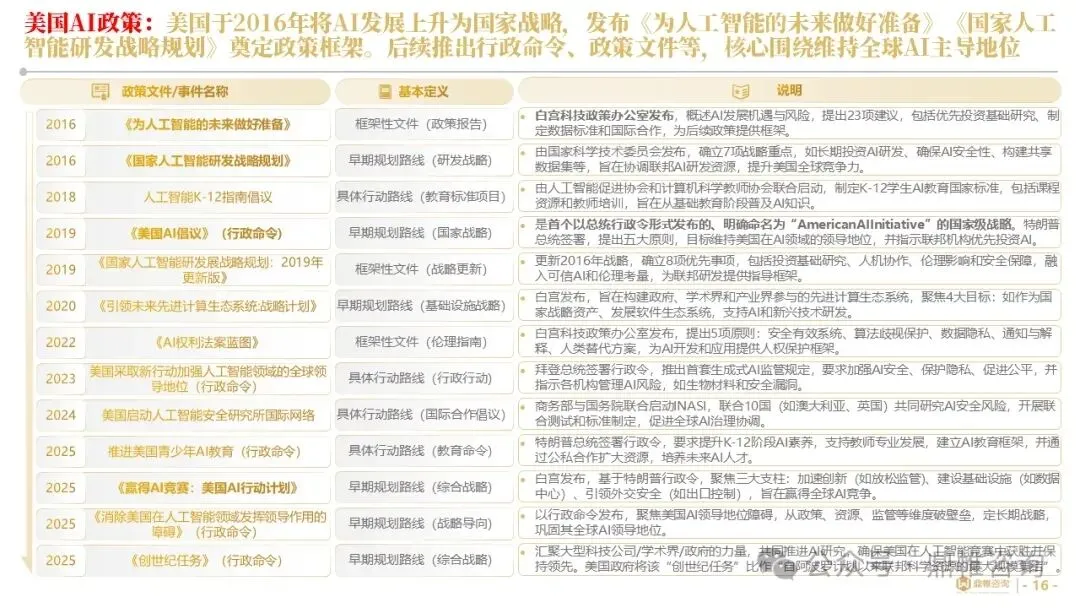

美国以 “技术垄断 + 霸权维护” 为核心,对内通过 “星门计划”“创世纪任务” 强化算力与科研,对外以芯片出口管制、“芯片四方联盟” 遏制对手,争夺国际规则制定权,走 “技术垄断 + 联盟围堵” 路径,政策强调 “去监管促创新”,维持全球绝对领导地位。

中国以 “发展与安全并重” 为核心,构建 “顶层设计 - 专项政策 - 场景落地” 的闭环体系,叠加 “东数西算” 算力基建与海量数据优势,通过《数据安全法》《生成式 AI 暂行办法》强化合规,破解高端芯片依赖,走 “自主可控 + 开放合作” 路径,2025 年发布的《关于深入实施 “人工智能 +” 行动的意见》明确 2035 年步入智能经济新阶段的目标。

(二)其他国家政策态势

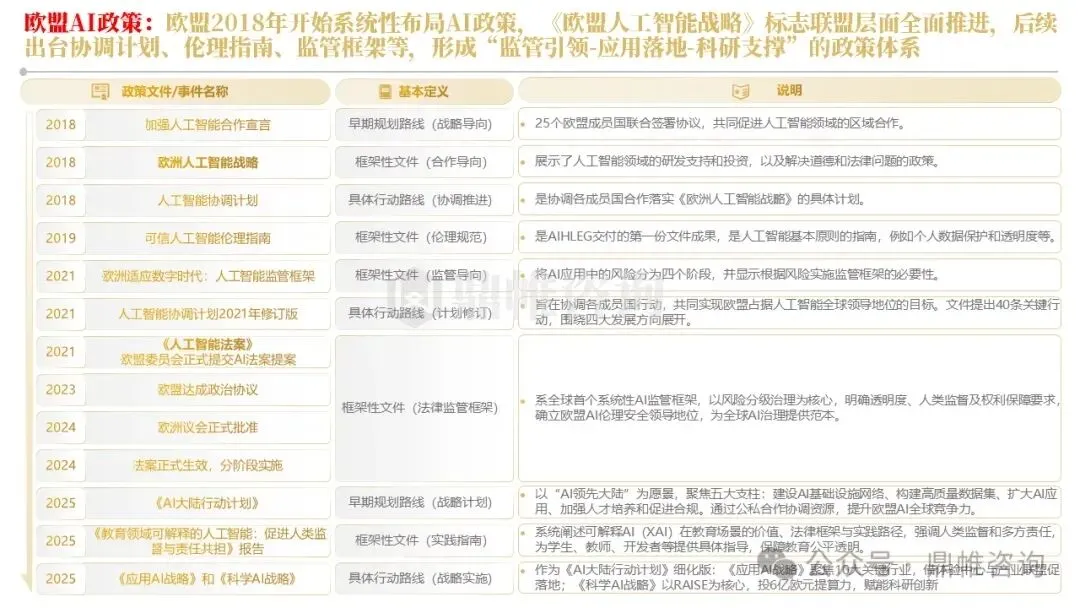

欧盟、日韩等因技术依赖或监管约束成为算力附庸国:

欧盟以《AI 法案》构建全球首个分级监管体系,争夺治理话语权,但严苛监管可能抑制创新;

日本聚焦老龄化、灾害应对等社会痛点,推进医疗 AI、灾害预报系统落地,启动主权 AI 项目;

韩国锚定 “半导体 + 具身智能”,目标 2030 年占据全球 AI 半导体 20% 份额,推进机器人 AI 融合。

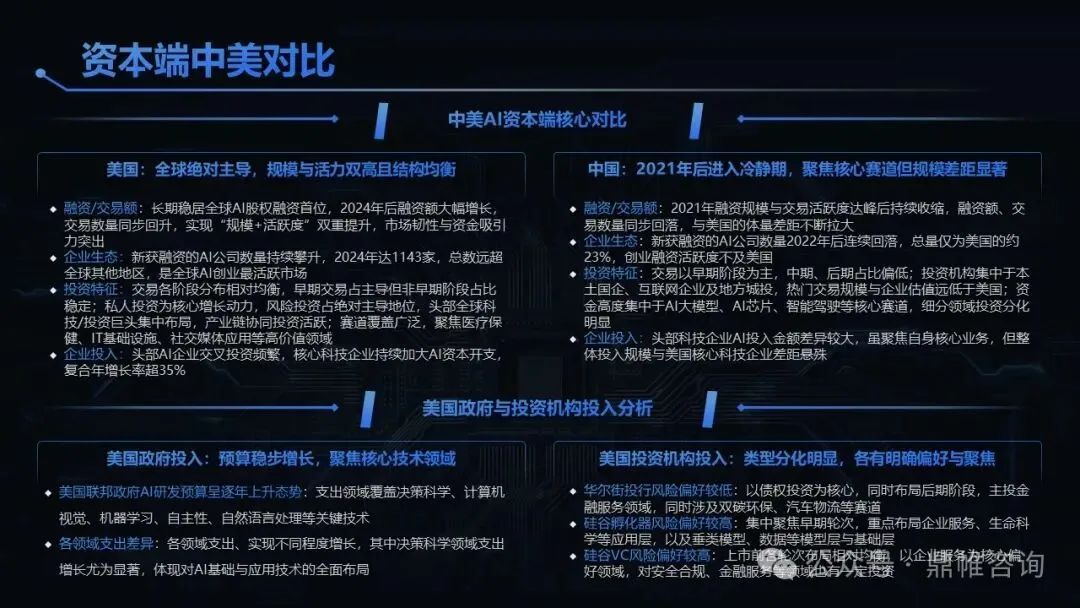

三、资本端中美对比

(一)融资与企业生态

美国长期稳居全球 AI 股权融资首位,2024 年后融资额与交易数量双升,2024 年新获融资的 AI 公司达 1143 家,总数远超全球其他地区。交易各阶段分布均衡,私人投资与风险投资占主导,头部科技与投资巨头集中布局,赛道覆盖医疗保健、IT 基础设施等多高价值领域,核心科技企业 AI 资本开支复合年增长率超 35%。

中国 2021 年融资规模与活跃度达峰后持续收缩,新获融资的 AI 公司总数仅为美国的约 23%。交易以早期阶段为主,中期、后期占比偏低,投资机构集中于本土国企、互联网企业及地方城投,资金高度集中于 AI 大模型、AI 芯片、智能驾驶等核心赛道,头部科技企业 AI 投入规模与美国核心科技企业差距悬殊。

(二)政府与投资机构投入

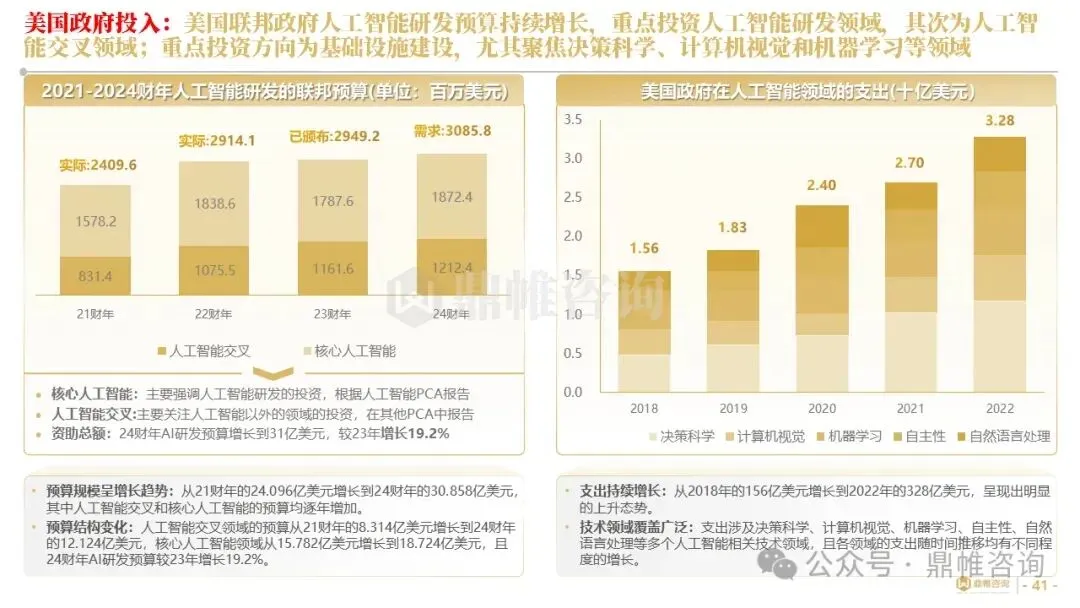

美国联邦政府 AI 研发预算逐年上升,覆盖决策科学、计算机视觉等关键技术领域;华尔街投行偏好债权投资与后期阶段,硅谷孵化器聚焦早期轮次,硅谷 VC 分布相对均衡,各有明确投资偏好。

中国以产业资本和产业政策为主导,凭借国家宏观调控维持长期稳定投入,承担相关风险,投资集中于核心技术与应用场景赛道。

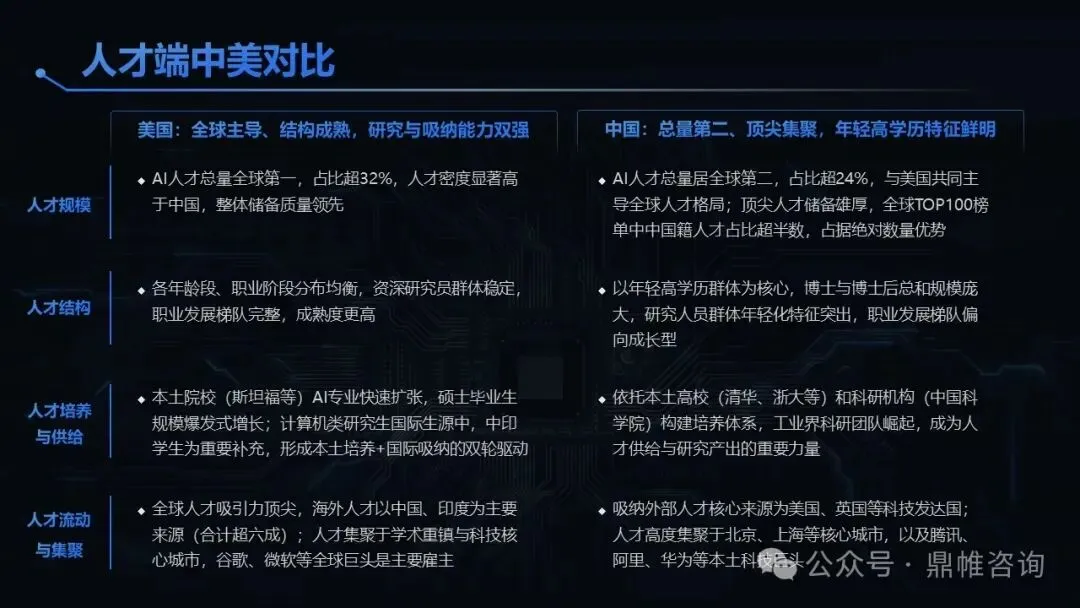

四、人才端中美对比

(一)人才规模与结构

美国 AI 人才总量全球第一,占比超 32%,人才密度显著高于中国,各年龄段、职业阶段分布均衡,资深研究员群体稳定,职业发展梯队完整。

中国 AI 人才总量居全球第二,占比超 24%,全球 TOP100 顶尖 AI 人才中中国籍占比超半数(54 人),以年轻高学历群体为核心,博士与博士后总和规模庞大,研究人员群体年轻化特征突出,职业发展梯队偏向成长型。

(二)人才培养与流动

美国依托斯坦福等本土院校,AI 专业快速扩张,硕士毕业生规模爆发式增长,计算机类研究生国际生源以中印学生为重要补充,形成本土培养 + 国际吸纳双轮驱动,全球人才吸引力顶尖,海外人才以中国、印度为主要来源(合计超六成)。

中国依托清华、浙大等本土高校和中国科学院构建培养体系,工业界科研团队崛起,吸纳外部人才核心来源为美国、英国等科技发达国,人才高度集聚于北京、上海等核心城市及腾讯、阿里、华为等本土科技企业。

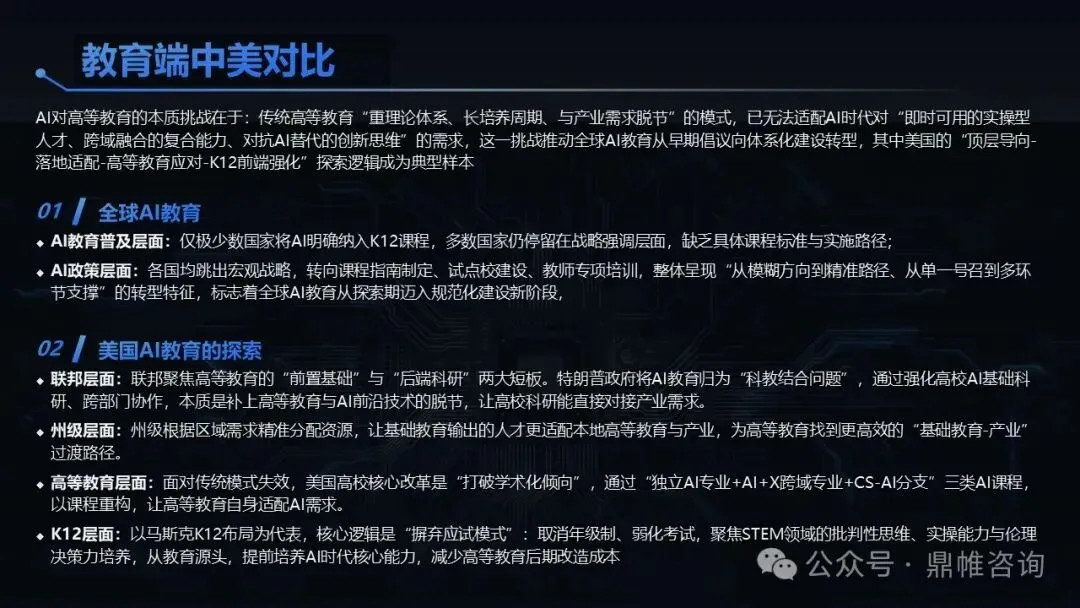

五、教育端中美对比

(一)全球 AI 教育现状

全球 AI 教育普及程度低,仅极少数国家将 AI 明确纳入 K12 课程,多数国家仍停留在战略强调层面,缺乏具体课程标准与实施路径。各国政策均从宏观战略转向课程指南制定、试点校建设、教师专项培训,进入规范化建设新阶段。

(二)美国 AI 教育探索

联邦层面聚焦高等教育与 AI 前沿技术的衔接,强化高校 AI 基础科研与跨部门协作;州级根据区域需求精准分配资源,25 个州出台 AI 教育指导文件;高校通过 “独立 AI 专业 + AI+X 跨域专业 + CS-AI 分支” 重构课程;K12 层面以马斯克 Ad Astra 学校为代表,摒弃应试模式,聚焦 STEM 领域批判性思维、实操能力与伦理决策力培养。

(三)中国 AI 教育举措

中国发布《中小学人工智能通识教育指南(2025 年版)》,明确 “小学启蒙 - 初中原理 - 高中思辨” 分层目标,建设 184 个国家级 AI 教育基地 + 地方试点,推进职业教育与 AI 工具融入,依托 “技能照亮前程” 培训行动,聚焦先进制造、智慧康养等领域,让基础技能群体转变为 “AI 合作者”。

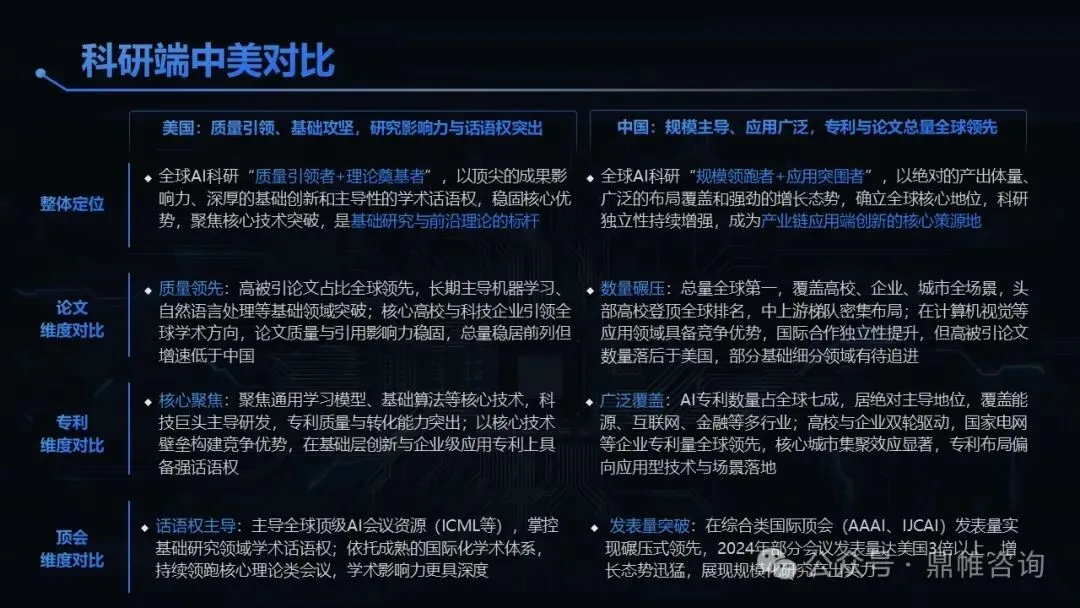

六、科研端中美对比

(一)论文与专利产出

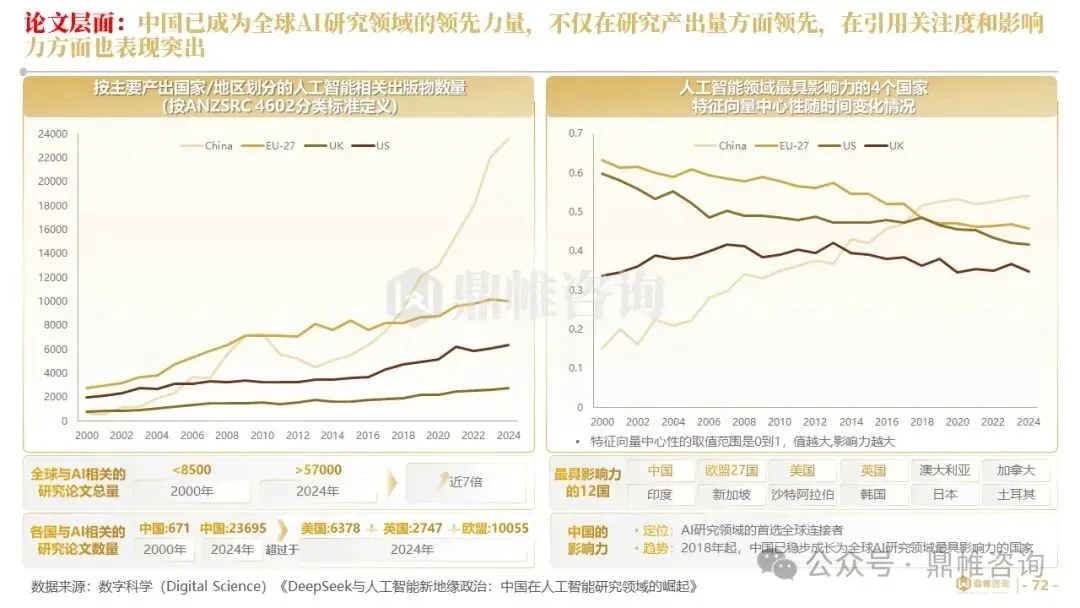

美国是全球 AI 科研 “质量引领者 + 理论奠基者”,高被引论文占比全球领先,长期主导机器学习、自然语言处理等基础领域突破,核心高校与科技企业引领全球学术方向。

中国是 “规模领跑者 + 应用突围者”,论文与专利总量全球第一,专利数量占全球七成,覆盖能源、互联网、金融等多行业,头部高校登顶全球 AI 成果发表量排名,在计算机视觉等应用领域具备竞争优势,但高被引论文数量落后于美国,部分基础细分领域有待追进。

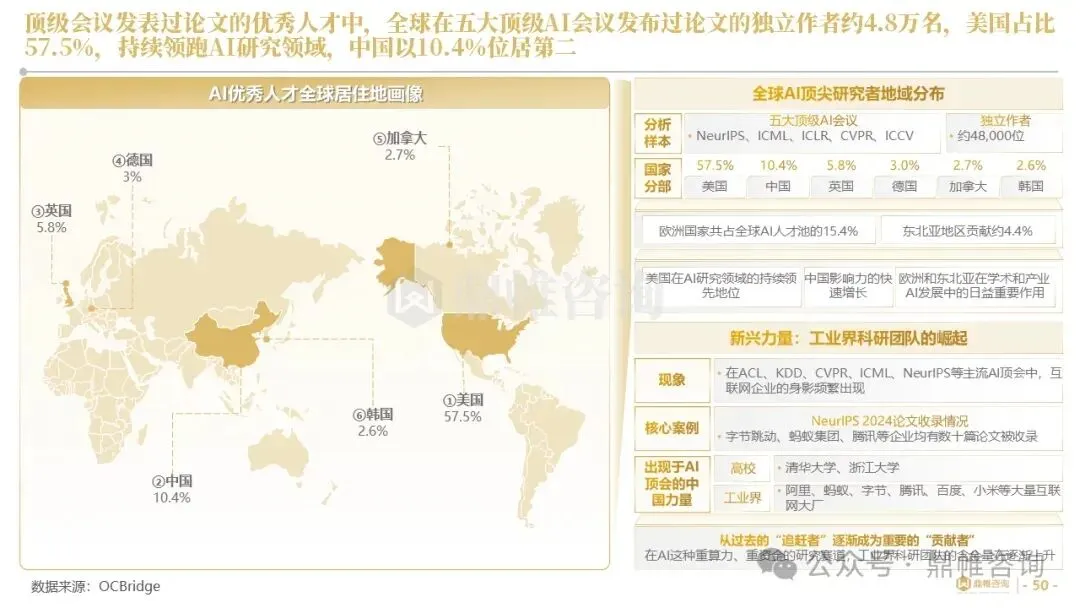

(二)学术话语权与国际合作

美国主导全球顶级 AI 会议资源(如 AAAI、NeurIPS 等),掌控基础研究领域学术话语权,依托成熟的国际化学术体系,持续领跑核心理论类会议。

中国在覆盖人工智能全领域的 AAAI 和 IJCAI 会议中展现压倒性优势,国际合作独立性日益增强,学者国际合作率在中美英欧中最低,高校与企业双轮驱动科研产出,核心城市集聚效应显著。

七、产业端中美对比

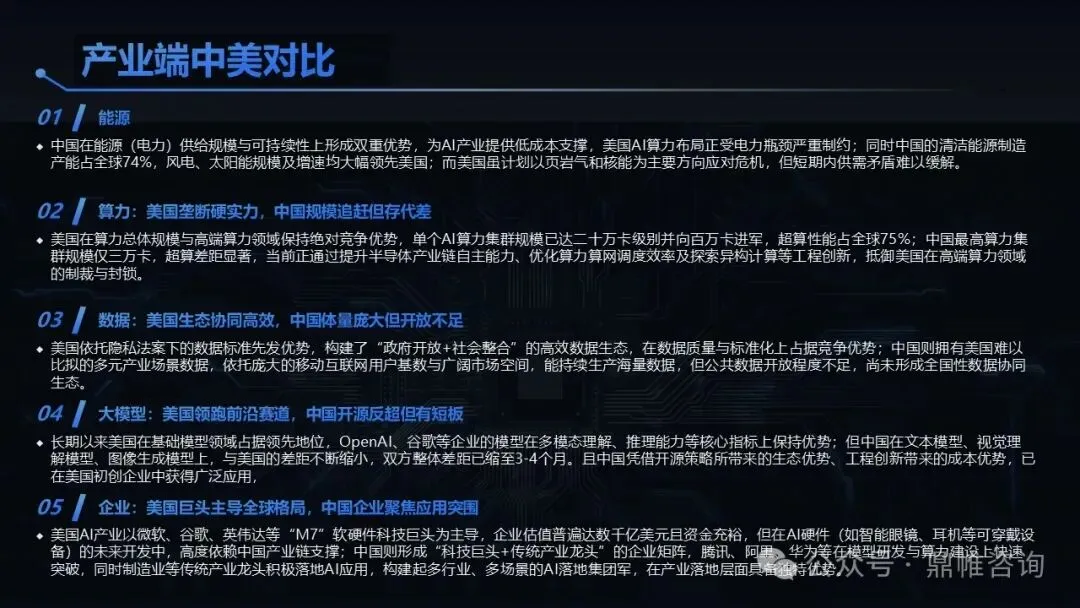

(一)能源与算力

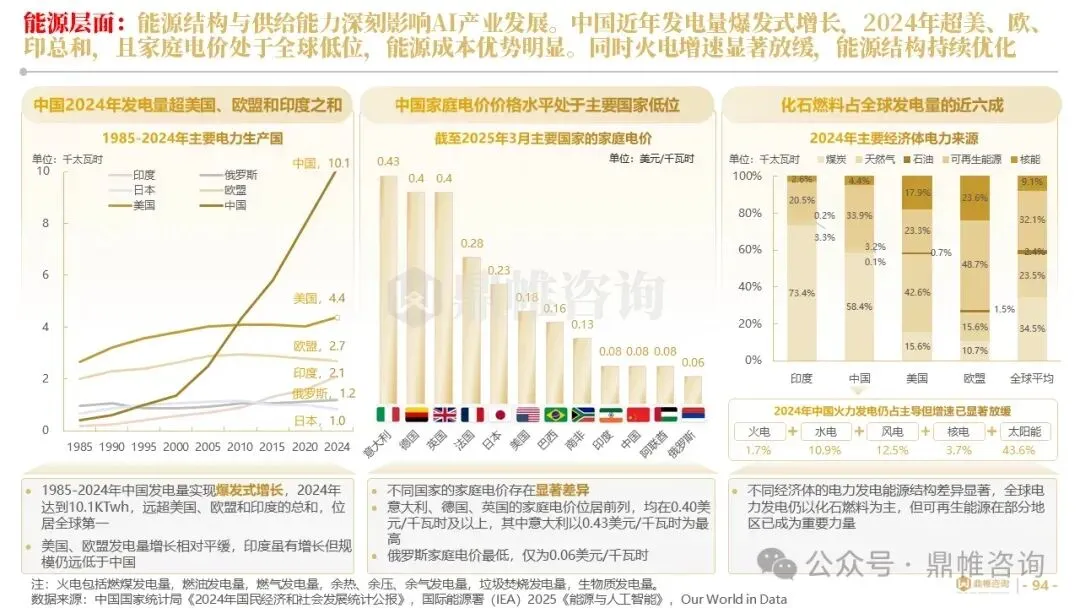

中国在电力供给规模与可持续性上形成双重优势,2024 年发电量超美、欧、印总和,家庭电价处于全球低位,清洁能源制造产能占全球 74%,风电、太阳能规模及增速均大幅领先美国。美国 AI 算力布局受电力瓶颈严重制约,科技巨头大量 GPU 因电力缺口闲置,虽计划以页岩气和核能应对,但短期内供需矛盾难以缓解。

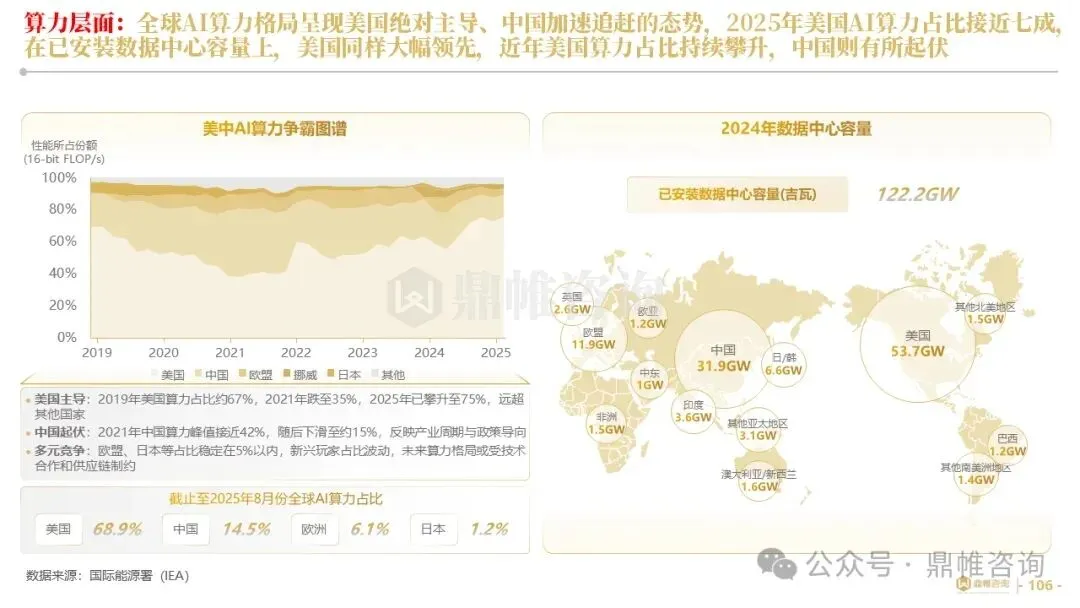

算力方面,美国垄断硬实力,单个 AI 算力集群规模达二十万卡级别并向百万卡进军,超算性能占全球 75%;中国最高算力集群规模仅三万卡,通过 “东数西算” 构建集群布局、提升半导体产业链自主能力等工程创新抵御制裁,智能算力占比已超三成,算力应用集中在互联网行业。

(二)数据与大模型

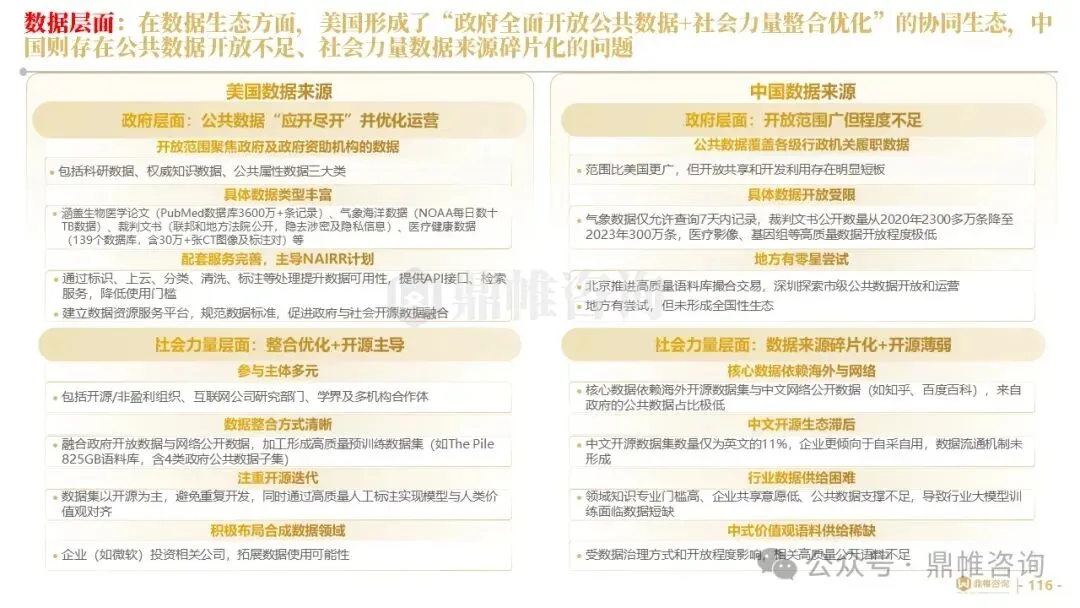

美国依托隐私法案下的数据标准先发优势,构建 “政府开放 + 社会整合” 的高效数据生态,数据质量与标准化占优;中国拥有多元产业场景数据,但公共数据开放程度不足,尚未形成全国性数据协同生态。

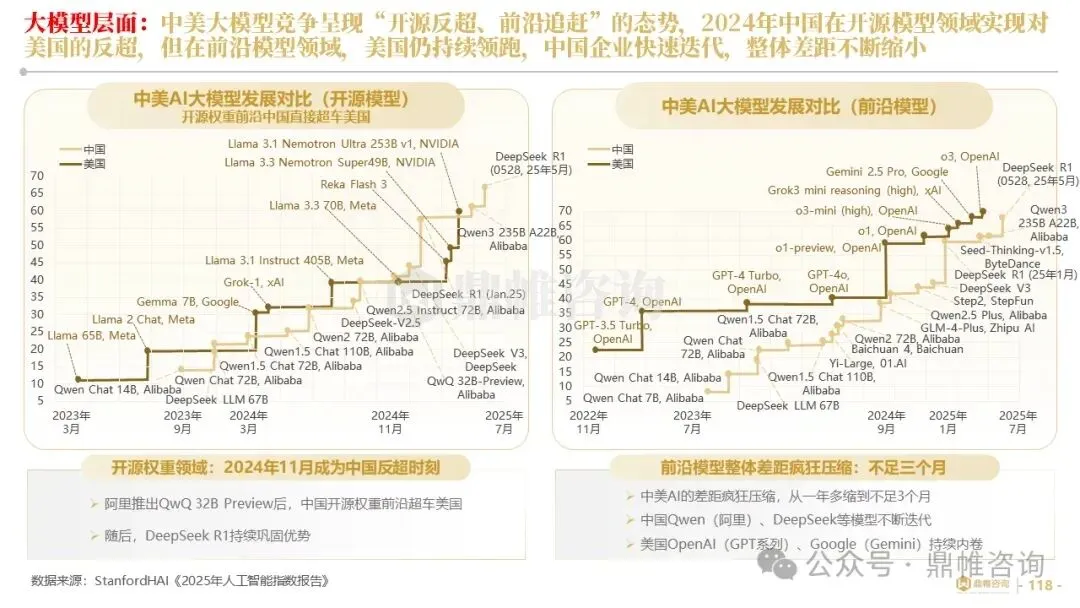

大模型领域,美国在多模态理解、推理能力等核心指标上保持前沿优势,但中国在文本模型、视觉理解模型、图像生成模型上差距不断缩小,整体差距缩至 3-4 个月,且凭借开源策略带来的生态优势、工程创新带来的成本优势,已在美国初创企业中广泛应用,全球模型下载占比从 2023 年不足三成升至 2025 年六成以上。

(三)企业格局

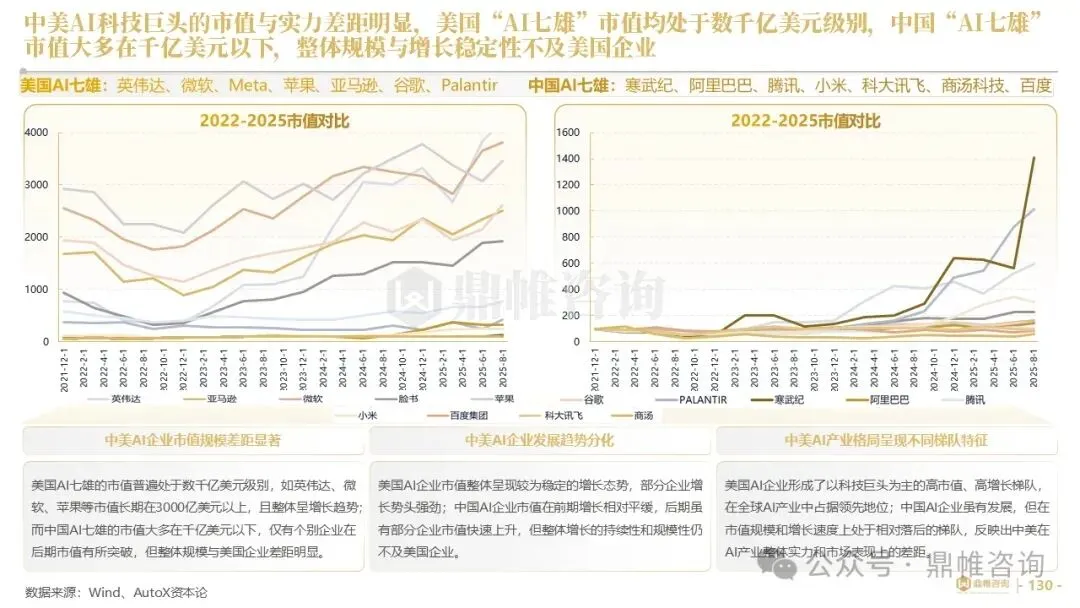

美国以微软、谷歌、英伟达等 “M7” 软硬件科技巨头为主导,企业估值普遍达数千亿美元,资金充裕,主导全球云计算市场第一梯队。中国形成 “科技巨头 + 传统产业龙头” 的企业矩阵,腾讯、华为等聚焦应用突围,制造业等传统产业龙头积极落地 AI 应用,构建多行业、多场景 AI 落地集团军,镁伽科技、瑞幸 AI 咖啡屋等盈利案例已落地,但企业市值大多在千亿美元以下,整体规模与增长稳定性不及美国企业。

八、未来趋势判断