医美机构竞争分化加剧

医美行业观察发布的《2025医美行业上半年机构运营调研报告》显示,2025年上半年,63%的医美机构营收出现下滑,实现增长的机构比例仅为14%。在第二季度,有58%的机构业绩下滑,其中31%的下滑幅度超过20%。

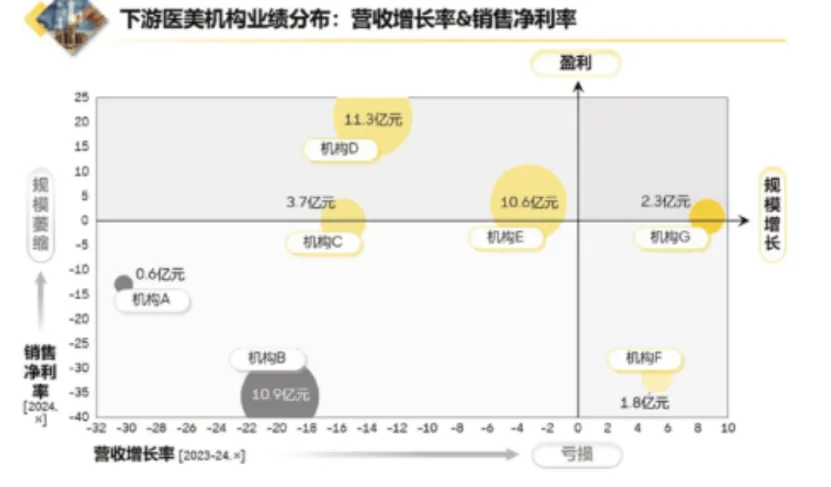

其中,一些头部品牌,业绩也不太好看。如

瑞丽医美营收蒸发 27%,亏损扩大 3 倍,直言“价格战打得太凶,客流被稀释,咨询和手术双亏”;

华韩医疗微降 0.4%,净利下滑 9%,勉强守住 5.4 亿元营收;

只有朗姿股份“带病上涨”:总收入虽微跌 4%,但净利飙升 64% 至 2.7 亿元,医美板块 13.3 亿元、毛利率 55%。

医美机构的困境

业绩不好,最大的一个原因就是“拉新难”,这已成为各大机构的普遍经营困境。数据显示,71%的机构新客占比不足三成,仅有8%的机构新客占比过半。手术需求塌方、价格战失血、合规账单飙升,三座大山一起压顶,利润被挤得喘不过气。

手术台“失宠”:曾经占大型机构两成营收的整形外科,如今被“高风险+长恢复期”吓退一半潜在买家,手术量断崖式缩水。华韩上半年整形科收入 3.05 亿元,同比再跌 3.2%,占比近六成,直接拖垮整体业绩。

客单价“跳水”:行业均价从 2021 年的 6800 元一路俯冲到 2023 年的 4200 元,三年蒸发 38%;更惨的是,升单无门、获客成本飙至 3000 元/人,做一次广告几乎把利润拱手让人。

合规“烧钱”:多轮全国专项整治下来,硬件、软件、证照统统要升级,中小机构资金链断裂,加速离场,市场出清速度肉眼可见。

不过,也有一些优秀的医美机构业绩表现相当优秀。如

新氧的“青春诊所”30+小店二季度收入同比翻 4 倍,贡献集团 40% 营收,八成门店单月现金流为正,轻医美连锁成了现金奶牛;

美丽田园半年揽金 14.6 亿元(+28%),净利 1.7 亿元(+36%),其中医美板块 5 亿元,增速 13%,在同行普跌画布里描出一道上扬红线。

从当前的市场分析看,只要医美机构达成共识,门店一旦复制,三大死结瞬间松动:集中采购把材料成本直接砍到“批发价”;统一培训让人效、坪效双飙升;线上口碑沉淀把拉新成本打下来。

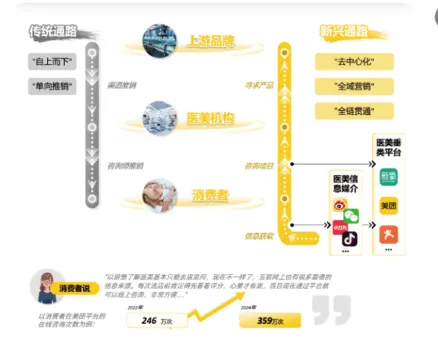

更关键的是,新一代消费者早已把决策链搬到云端:先搜关键词、再看真实笔记、最后线上下单,到店只负责“验货”。

根据美团医美在线咨询量,其两年飙涨 46%,从 246 万条冲到 359 万条,“明星同款”失灵,“个性化方案”上位。单向医院→医生→顾客的旧航道,正被“检索—种草—下单—核销”的线上闭环全面超车;跟不上节奏的机构,只能目送差距被越拉越大。

不过,随着相关法律法规的不断完善,医美产业相关政策将会越来越规范,监管也将会越来越严格,行业发展势头将越来越好。

价格、口碑、服务三线同时“肉搏”,把医美机构逼进微利时代。消费者动动手指就能比价、看差评,信息裸奔让拉新贵、留客更难,利润被双向挤压。调研显示,行业平均净利正以年均超30%的速度“跳水”。监管大刀紧随其后——违法最高可罚30倍并追责到人,风控、合规、法务统统要加人加预算,利润表上的“费用”一栏又被狠狠砍上一刀。

医美机构相关单位各显神通

不同医美机构,其玩法又不相同,但核心都是把优势发挥的淋漓尽致。如:

*公立医院具有强大的优势基础,比如医生、医疗设备、医疗服务以及技术和集中化的采购产品流程等。

*大型连锁机构则具备较强的品牌力、客户基础稳固、产品采购、医生培训、服务标准优化等,在利润不断缩小、增长缓慢等压力,她们将通过不断提升运营效率,优化成本结构等,为消费者提供更为可靠的服务品质保障和安全体验,整体销售额有望平稳增长。最具有代表的企业有艺星、美莱、联合丽格等。

*区域连锁凭借区域优势,她们不断深耕用户关系、打造口碑、有效提升客户粘性以及忠诚度,相比大型连锁,她们具备更强的营销策略、服务涉及以及项目定价等,更好地服务当地消费者(理解她们的爱好),尤其在细分市场具有更强劲的市场竞争力。

*单店面临更大的市场竞争,但如果加强细分市场,如着重轻医美项目,则更具竞争力。

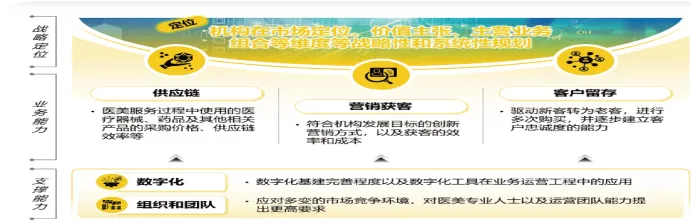

总之,领先的医美机构,它们具备清晰的市场定位,构建差异化的多维度战略性规划,比如在价值主张、主营业务组合等,寻找契合自身定位的差异化业务模式,构建可持续发展的竞争优势。如轻医美专项模式,通过专一领域的标准化流程提升复购与客单,构建高频服务闭环。在医生IP模式上,通过强化专业背书与消费者信任粘性,提升转化效率。在私域化医美上,则依托资源与人脉,实现长期陪伴式的客户关系管理与高频互动,完成高精准匹配与高净值转化。在供应链上,借助集团力量进行集采,提升与上游供应商的议价能力,降本增效。另外,还能贴牌生产实现自营销售,在产品上更具有成本优势,大大增强了其市场竞争力。

缺乏专业医师资源

不过,罗兰贝格与美团医美联合发布的《2025医美行业白皮书》进一步指出,我国医美机构缺乏专业的医师资源。据国际美容整形外科学会(ISAPS)数据显示,中国年均整形人数仅为每万人2.9例,而韩国有89.0例,美国则有59.1例,日本有21.3例。目前,国内容易接受外科整形美容项目包括有光电类、注射类与其它非手术类,而其它如国际成熟的医美市场则在短期内难以被接受,这需要社会审美观念和消费者态度上的结构性改变。另外,专业医师资源也是国内医美市场无法和国外市场媲美,比如我国仅有0.02位(每万人)整形外科医生,而韩国、阿根廷、美国、日本分别有0.53位、0.55位、0.23位、0.24位。