锋行链盟推荐阅读

来源:中国物流与采购联合会

【锋行链盟】

聚焦于人工智能、低空经济、数字经济、银发经济、文旅、通信、储能等领域,为政府、企业、科研院所、金融机构提供产业研究、产业咨询、政策汇编解读、产业招商、投融资等服务。客服微信:fengxingkonggu

以下是内容详情

以下是对《全球供应链发展趋势蓝皮书(2025)》的深度结构化解读,结合核心趋势、中国战略及全球建议三方面展开:

一、全球供应链核心演进趋势

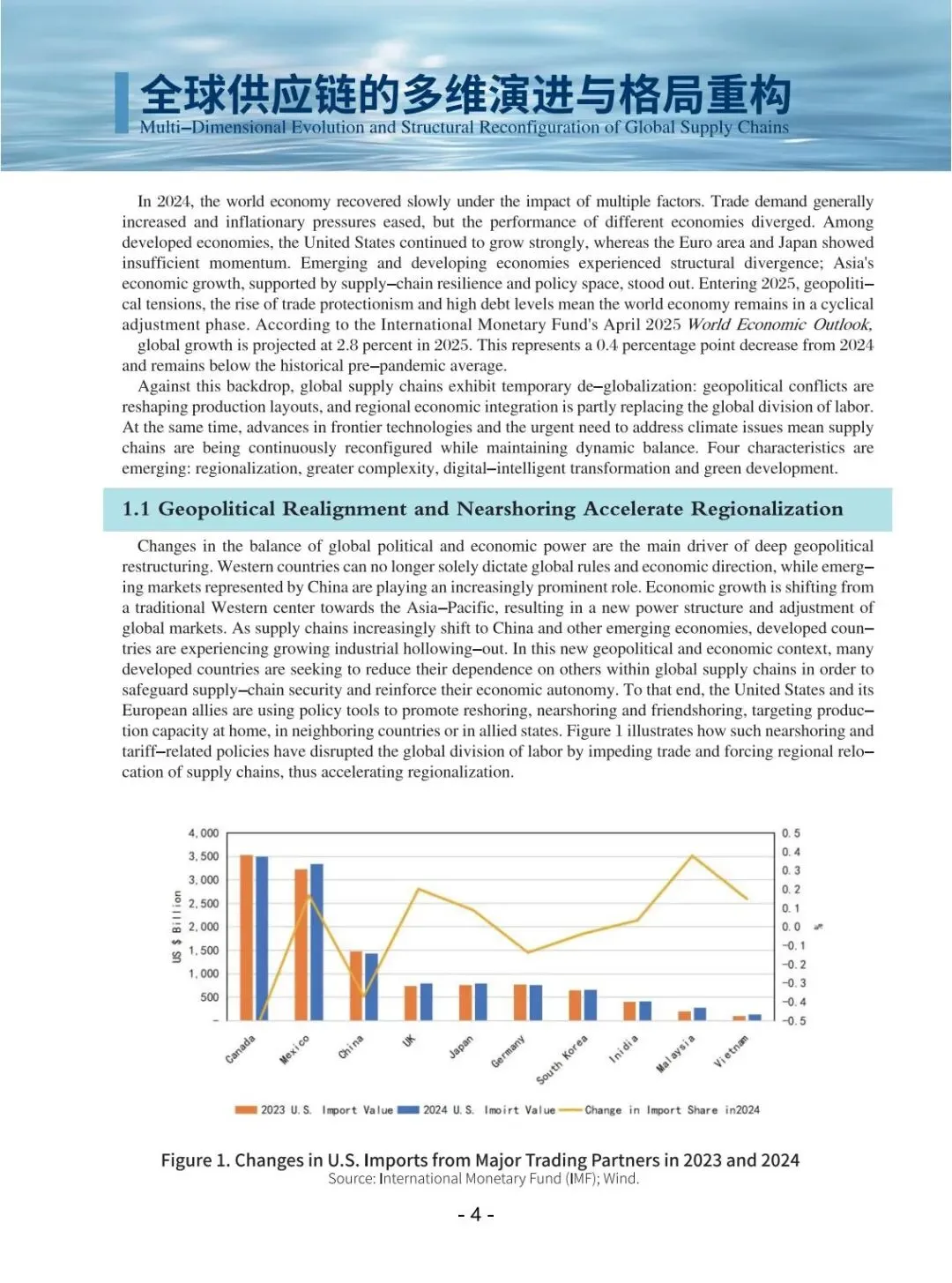

1. 区域化重构加速

驱动因素:地缘政治裂变(如美国推动近岸外包)、贸易壁垒高筑、系统性风险叠加。

数据佐证:

美国对墨西哥/加拿大进口占比上升,对中国进口下降,印证供应链向邻近区域转移。

本质转变:从“全球化长链分工”转向“区域短链协同”,追求安全与效率的再平衡。

2. 复杂性持续加剧

双重压力:

政策风险:美国关税政策引发全球贸易摩擦(如钢铁、半导体领域加税);

黑天鹅事件:俄乌冲突、红海航运中断推高油价与物流成本。

企业应对:构建“分布式韧性网络”,通过多元供应商、备用路线降低中断风险。

3. 数智化驱动质变

技术三角支撑:

物流基建(海陆空立体网络);

通信技术(5G打破数据壁垒);

AI与区块链(实现动态优化与可信追溯)。

阶段演进:

阶段

特征

技术代表

萌芽期(2010前)

内部信息打通

条形码

普及期(2020s)

产业链数据互联

IoT、云计算

深化期(2025+)

智能决策(AI自主决策15%)

数字孪生、神经增强

4. 绿色转型不可逆

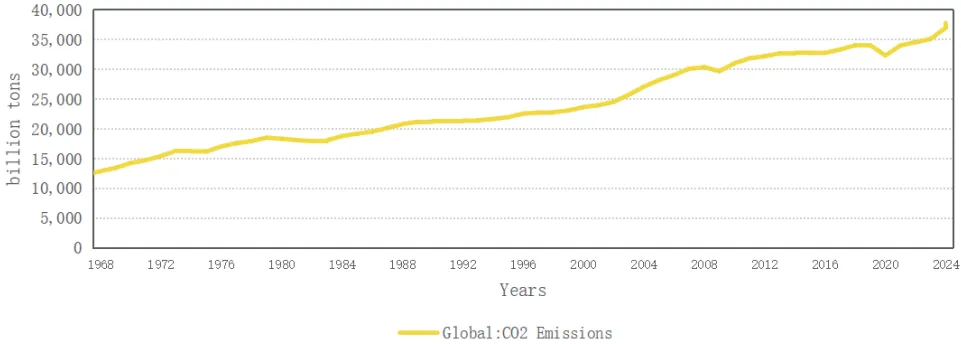

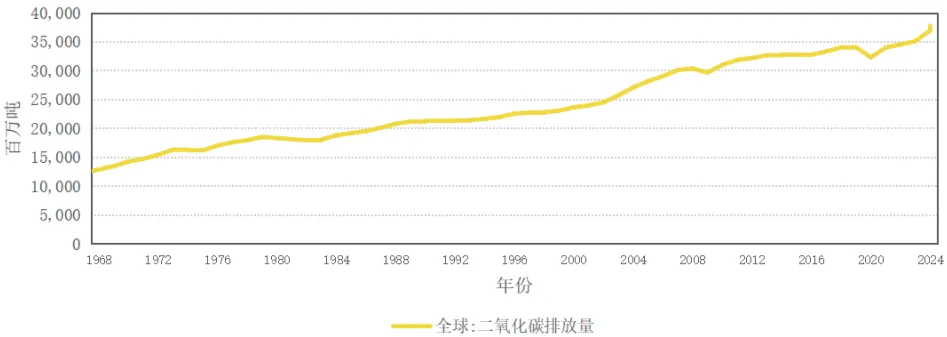

紧迫性:2024年全球CO₂排放达378亿吨(历史峰值),气候危机倒逼变革。

阻力与趋势:美国政策反复扰动短期节奏,但绿色技术规模化(如中国能耗强度降3.8%)将重塑供应链底层逻辑。

二、中国战略与创新实践

1. 双循环重塑格局

内核:

内循环:超大规模市场培育自主创新(如半导体、新能源);

外循环:“一带一路”构建“本土创新-区域制造-全球服务”链条。

全球影响:打破单极主导,推动多极协同规则(如RCEP碳交易市场)。

2. 多元布局筑韧性

实践路径:

资源端:拓宽矿产、能源进口渠道(如中非合作);

产能端:跨境经济合作区分散风险(如东南亚制造枢纽);

技术端:联合新兴市场共建数字基建(如5G、北斗系统输出)。

3. 新质生产力赋能

政策引擎:中央政治局定调“高科技、高效能、高质量”三高特征(2024);

落地场景:

智慧物流(京东无人仓);

跨境商务(蚂蚁区块链贸易);

工业互联网(海尔卡奥斯平台)。

4. 绿色技术引领转型

中国贡献:

2012-2024年单位GDP能耗降11.6%,相当于减碳11亿吨;

主导RCEP碳规则,输出光伏、储能技术。

三、全球供应链发展建议

1. 合作机制升级

宏观:改革WTO多边机制,推动区域自贸协定(如CPTPP扩容);

微观:中小企业通过跨境产业园融入全球网络(如中白工业园)。

2. 智能决策优先

国家层:建设供应链大数据平台(如中国“链上自贸”系统);

企业层:部署AI预测模型(如Gartner预测2028年15%决策由AI自主)。

3. 绿色生态共建

政策工具:发展ESG债券、碳资产证券化;

企业行动:全链路绿色改造(如苹果供应链2030碳中和目标)。

结语

全球供应链正经历“安全重构-技术革命-绿色跃迁”三位一体变革。中国以双循环战略为锚点、新质生产力为引擎,为世界提供“多元韧性+数智驱动+低碳共赢”的中国方案。未来需各国摒弃零和博弈,在开放规则、智能基建、气候治理三大维度深化协作,方能实现“同球共济”的可持续未来。