初闻“培育钻石”概念时,不禁不以为然,这不就是天然钻石的A货么,山寨玩意会有市场吗?带着这样的好奇,研究了下这个行业。一番认识下来,发现这个行业挺有意思的,主要有几点:一是产业链相对简单,上游主要产能在中国,地位强势;是行业景气便于跟踪,跟踪印度培育进出口数据即可;三是行业空间大,面临爆发拐点。

为什么这个行业会开始爆发,主要是因为近两年国内外知名品牌商逐渐加大培育钻石布局。比如,2021 年 5 月潘多拉宣布弃用天然钻石,全面使用培育钻石;全球最大钻石供应商于2018 年推出了合成钻石品牌 Lightbox;施华洛世奇早在 2016 年 5 月就创建了培育钻石品牌Diama。在国内,豫园股份是首个推出培育钻石品牌的上市企业,七夕期间通过线上推出培育钻石品牌“露璨“(LUSANT)。下面简要把行业逻辑梳理下。

基本情况

培育钻石简单说就是人工培育出来的钻石,从外观、色泽、材质上看,与天然钻石完全一致,但相比天然钻石,培育钻石在同等品质的情况下,更具有性价比、环保、款式多样化等优势,长远看来,未来有较大的提升空间。

培育钻石的培育过程需要先对钻石毛胚进行生产,即未经加工的钻石晶体,一般通过 HPHT或 CVD 法对晶种进行处理,在晶种表面不断沉积生成钻石晶体,生成的钻石毛胚还需根据终端需要送去加工厂经过设计、切割、打磨、抛光等工序,最后送至下游零售终端进行销售。

行业现状

培育钻石目前渗透率不高,但增长迅猛。全球天然钻石产量约为1.2-1.6亿克拉,2020年培育钻石仅仅在600-700万克拉,渗透率在6%左右。印度作为全球钻石加工集散地,2021年1-4月印度培育钻石毛坯进口额/裸钻出口额为3.29/3.08亿美元,同比大幅增加293.94%/168.73%,同比2019年1-4月增长432.33%/220.47%。考虑到2020年疫情影响较大,相比2019年同期也有54.2%增幅,强劲的出口数据说明培育钻石市场正处在前所未有的爆发期。

市场空间

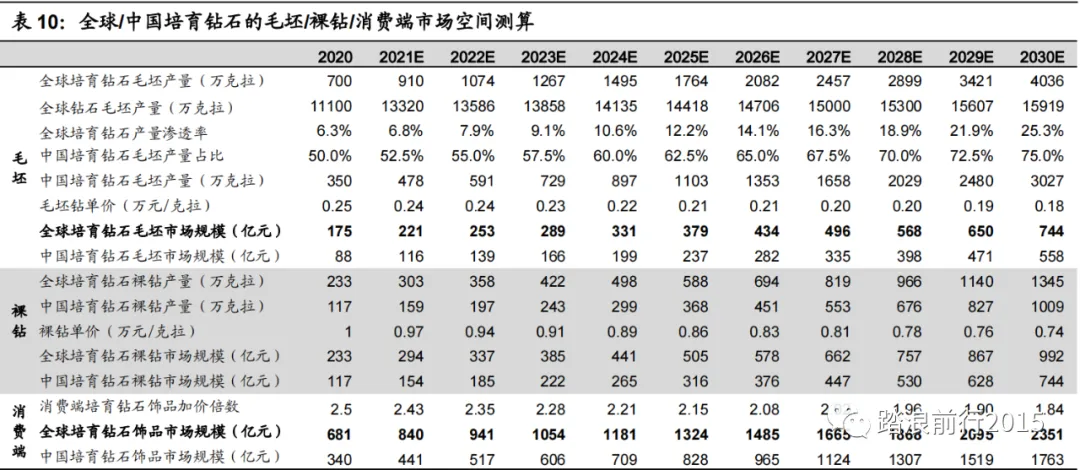

近两年培育钻石渗透率提升较快,从2018年1.6%提升至2019年6.3%,假设培育钻石渗透率从2020年的7%提升至2025年的15%,2020-2025年复合平均增速达13%;测算到2025年全球培育钻石原石规模将达到389亿元,行业有望实现快速增长。

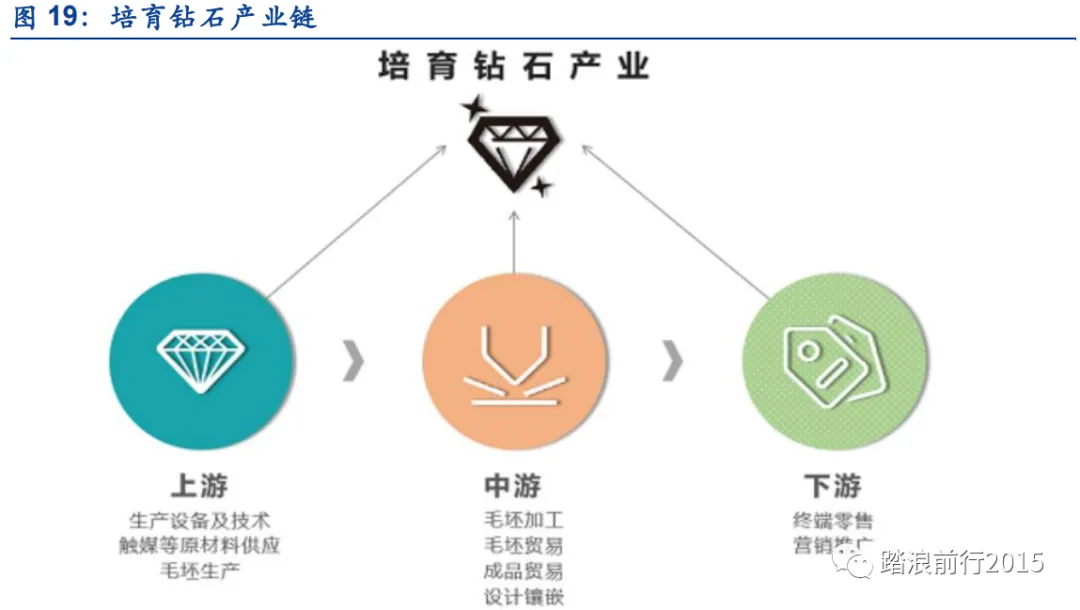

产业链上下游

培育钻石产业链利润分布符合微笑曲线,中上游和下游利润率最高,约在60%左右,中游加工仅为10%。

上游:2020年全球培育钻石产能约600万-700万克拉,中国厂商约占总产能的50%,印度和美国分别为 150 万克拉及 100 万克拉,合计占比超 30%,国内主要是采用高温高压HPHT法,国外是CVD法。

中游:钻石加工一般根据不同需求制作不同形状,较难实现自动化生产,故而行业人力成本高、属于劳动密集型,2020年印度占据了 95%的毛胚钻石加工市场,中国只占据了 3%的市场份额。

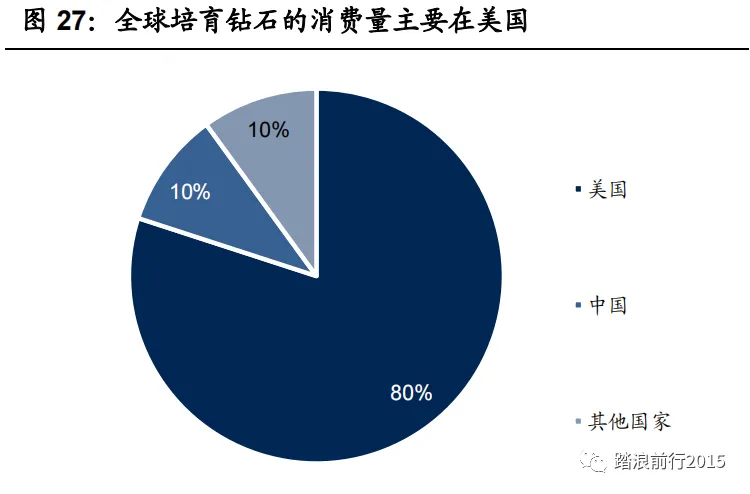

下游:消费需求中占比最大的分别为自身消费、酬谢赠礼、结婚订婚等需求。全球培育钻石消费量最大份额在美国,占比达到80%,中国近年来逐渐进入零售终端,目前接近10%。

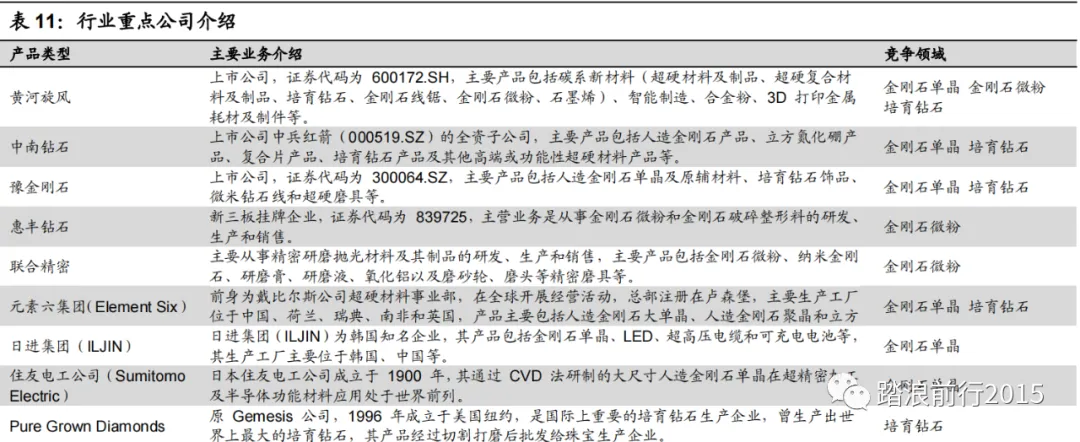

附A股主要上市公司: