点击蓝字

关注我们

说起物业管理行业,很多人可能开始并不感冒,因为大家平时物业接触得多,好像就是打扫卫生、花园门卫之类的,并没有什么亮点。其实,如果您仔细去研究,可能会改变对物业管理行业的一些片面认识。

2018 年起物业公司上市进入集中爆发期,有7 家物业公司上市,超过2014 年至2017 年上市家数之和。2018 年南都物业成为首家成功登陆A股市场的物业公司;雅生活、碧桂园服务、新城悦、佳兆业物业和永升生活服务相继登陆港股市场。物业公司集中上市主要是希望借助资本市场进行融资进而扩大管理规模。同时,资本市场逐步认识到物业公司的价值,给予物业公司明显高于开发商的估值水平,这也给房企拆分物业子公司单独上市提供了充足的动力。很可惜的是由于A股上市制度对公司股权结构、盈利能力、营收规模有限制要求,所以在A股物业股并不多,大多数都在港股。

先说重要的,当下看好物业股的几个主要逻辑:

1)城镇化率和人均居住面积提升等因素推动中期住宅增量需求中枢稳定为13亿平米;

2)销售-新开工-竣工的3年传导规律下16-18年销售高峰传导至19-21年竣工加速;

3)目前低能级城市、中西部发展不均衡,后续渗透率有望提升至89%;

4)物业费监管市场化后,新交付物业单价年均涨幅约2%。

一、行业情况

目前物业管理行业是一个大行业、小公司的格局,未来会经历一个龙头股集中度提升的过程。

我们来看两组数据,根据预测我国物管行业2030年末业总量空间达318亿平(预计较美日比值将高达2倍和8倍)、对应收入规模2万亿元,较17末分别增长64%、98%。另外,据物业管理协会数据,2017年全国的物业服务企业共计11.8万家,行业格局分散,呈现典型的大行业、小公司特征。

但是我们知道行业分散并不意味着集中度必然提升,所以我们要重点关注集中度提升的驱动因素。而物业管理作为房地产的后周期行业,驱动物业管理行业集中度的因素主要有四个:

1)开发背景:拥有开发背景的兄弟房企市占率大幅提升,带动物业公司的市占率提升;

2)资金优势:物业公司密集上市,资本市场介入,开拓融资渠道,强化收并购能力,加剧存量市场的集中度提升;

3)品牌力:市场对企业品牌的认知度逐渐提升,对潜在竞争对手进入市场形成较大壁垒;

4)运营能力:一方面,物业公司需要保证一定的人员配置,保障服务质量从而增加客户粘性,同时需要有效管控成本,因而市场化格局下,会加速头部公司的成长和尾部公司的淘汰。

当然,长期来看物管行业未必能达到开发行业的高集中度,主要是受制于物管行业的地域差异性以及行业内已存在部分龙头物管公司。

二、发展趋势

收入水平的提高与消费观念的转变使得居民更加追求品质生活,愿意为好的物业、服务付费,也催生了增值服务这一极具潜力的蓝海市场。未来发展趋势,主要分两个阶段

第一阶段:大行业,小龙头,野蛮生长阶段,行业竞争格局良好

物业管理行业是一个空间巨大的行业,同时行业龙头仍处于成长阶段。截至2017年末,全国物业管理行业管理面积达195亿平方米,同比增长5.5%;而2017年末,CR10为11.1%,CR100为32.4%,目前行业集中度仍较低,本轮周期供给端调控房地产开发业务中房企的集中度大幅提升,由此也将伴随推动物管行业集中度的提升。另一方面,在2016-2018年全国商品房销售高增的阶段后,预计2019-2021年将是交付大年,行业仍是成长阶段,而龙头公司受益于母公司销售集中度提升的因素,更是处于野蛮生长阶段。总体来看,行业竞争格局较好。

第二阶段:物业入口变现阶段,平台化价值的变化,增值业务独特性

在以扩张为核心的第一阶段完成之后,行业格局将基本定型,而增值服务由于远高于基础服务的毛利率以及多样性的发展方向,将成为物业管理后阶段盈利的关键点。此外,由于增值业务的方向非常多样化,各物业公司或选择其中几个主要的方向作为重点的发力方向,因而在这一阶段,尽管各自扩张的格局已定型,但由于增值服务的探索方向不同,物业公司专注在各自领域拓展,并不容易出现竞争格局加剧的情况

三、行业模式

物业管理基本模式是:1、资本周转快,轻资产,属于重管理的轻资产行业,现金流稳定;2、规模效应较低,但流量价值较高,存在天然的客户粘性,占据社会生活入口,O2O等新型增值服务潜力大;3、获得管理面积的方式包括依靠地产开发商提供订单、并购其他物业公司以增大面积等;4、单位面积收入短期内较为稳定,同时非住宅单位面积收入明显高于住宅面积收入;5、人工成本是最大的成本,物业管理行业是人力密集型行业。智能物业+管理文化是企业降本增效的关键。

四、业务分类

按业务性质分类,物业管理行业可以分为三大类:

收费模式:包干制收取固定费用,酬金制收取固定比率费用,目前包干制占市场主流。

服务类型:物业服务包含基础服务和增值服务,增值服务分为非业主增值服务、业主增值服务

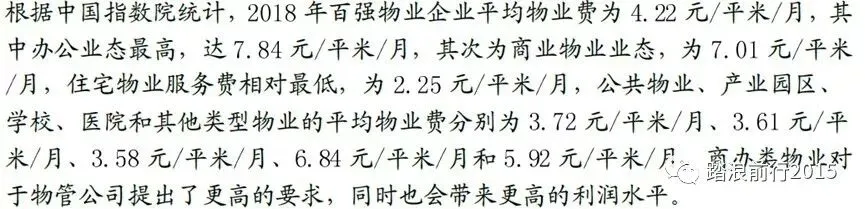

物业业态:住宅占比70%、商业、办公、园区分别占比9%、9%、4%,业态呈多元化发展。根据中国指数研究院统计,百强物业企业的住宅房屋收费2元/平方米左右,而商业、办公房产物业管理费用超过了7元/平方米,从竣工面积来看,非住宅类的房屋竣工面积增速高于住宅类。

五、竞争格局

按公司特点分类,可以将上市公司分为三类资源禀赋型、平衡型、市场化拓展型。

1、资源禀赋型:

狭义上的资源禀赋型物业公司,其背后大多为龙头开发商,凭借其行业内领先的开发能力与销售规模,能够为相关联的物业公司提供充足合约面积,为物管公司的收费管理面积增长带来确定性。在已有的上市公司中,此类资源禀赋型企业以碧桂园服务与新城悦为代表,其背靠的关联公司碧桂园、新城控股在过去两年销售规模高速增长,为兄弟公司提供了充足的合约面积。

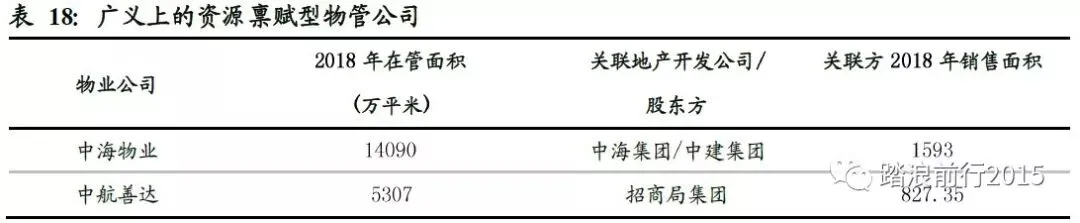

除了狭义上的资源禀赋型企业,广义上的资源禀赋型物业公司更是包含了其股东背景与带来的潜在资源。虽然目前的物业行业依然是以住宅物业的管理为主,但未来各类商办物业、机构物业市场,将成为各大企业争夺的焦点。彼时拥有国企背景或为综合型集团的股东方,能够为企业在竞争时带来先发优势,如中海物业、中航善达。

2、平衡型

相较于资源赋能型物业公司,平衡型物业公司其相关联的开发商开发规模相对较少,因此业绩的增长对于其自身第三方拓展能力也有一定依赖性。此类公司的业绩确定性虽没有资源禀赋型公司来得强,但是其第三方外拓能力一般较第一类公司来的更强。我们将雅生活、永升生活服务归于此类,其在第三方拓展方面均有自身特色,如雅生活的收并购、永升的市场化拓展。

3、市场化拓展型

除了上述两类公司,少数上市物管公司由于其关联方发展速度不及自身,或是自身战略选择上的原因,其增长大多依赖于第三方市场化拓展,但由于其增长的确定性不及前两种模式,除绿城服务以外,此类公司估值相对承压。

对于物业行业竞争格局,短期来看背靠大型开发商,能够获取稳定增量面积的物业公司将更受资本市场欢迎,但是当行业发展趋于成熟,龙头具备一定的规模效应后,第三方外拓将成为重要、甚至主要的增长渠道。

六、主要个股

目前比较郁闷的是A股上市的物业公司只有有南都物业和中航善达,目前后者还在收购过程中,存在一定的不确定性。南都物业是A股上市的第一家物业公司,同时作为独立第三方物业管理公司, 2018中国物业服务百强企业综合排名第19名,主要业务范围是以杭州地区为基点,精耕江浙沪,目前已拓展到全国其他省市。

公司主要业务有物业管理服务与增值服务两类,其中物业管理服务收入占比超过90%,增值服务收入占比近年都在提升,在横向扩张方面,公司主要依靠两大路径:

①拓展物业领域。物业管理服务是公司的基础业务,作为独立第三方物业管理公司,公司更注重维护客户关系,与众多大客户达成多层合作,通过非住宅物业管理服务内生拓展,增加公司业务的管理面积并提升毛利率水平。

②拓展城市版图。公司作为杭州本地企业,大部分主营业务集中在浙江区域,公司制定了扩张计划,通过并购其他物业公司进行外延,管理项目数量和面积连年上升。

对于增值服务,当下有一个趋势。众多物业服务企业借助互联网技术逐渐向住户增添增值服务,如在线水电煤缴费、手机值、生活信息查询及在线预约下单等,提升居民生活便捷性的同时也发展了新的赢利点。公司为拓展物业管理的服务范围,利用互联网平台为业主提供更加便捷的服务,从2015 年起即投入资金,由其控股的全资子公司悦都科技负责社区APP 等产品的研发工作,专注于应用移动互联网、物联网和大数据技术,搭建以悦嘉家、Joypark 、悦服务三大APP 为载体,为业主提供多元化、综合性服务的物业服务云平台。

从远景来说,物业服务行业的发展历程可以由成本中心到服务中心到流量中心,真要是搞成了,那增加商业模式粘性和提升估值!这是南都物业自己开发的APP,发现可以拓展的业务有很多。。

财务分析之类大家自己去看吧,最后说点风险点,集中度提升可能是一个长期过程,而作为第三方物业管理公司,竞争激烈,要提高市占率不容易,没有背后大树地产集团支撑,发展过程可能并不顺利,另外业绩增速不能预期太高,话说几只大地产集团下面的物业公司算是当下竞争格局比较好的股票,都去了港股啊。。。

声明:以上研究只作记录,不作推荐,不作为个人买卖依据,请瞪大眼睛。

踏浪前行2015

信奉人生的分水岭在八小时外

推崇选对股票买对时机理念

主张价值+动量+趋势综合研判