点击蓝字关注踏浪前行2015

有人说,所有的研究都是为下一次盈利做准备,今天就来梳理铜行业基本逻辑。

复盘近20 年的铜价走势,发现当宏观经济周期进入复苏阶段后,在积极的财政政策与宽松货币政策的支撑下,铜景气度跟随经济一起触底回升,铜价表现由弱转强往往能够取得较好的收益,并将在经济逐步扩张的驱动下步入新一轮上涨周期。

铜产业链从上游到下游大致分为采选、冶炼、加工和终端需求。原矿经过开采和选矿成为铜精矿,铜精矿冶炼成为金属铜,铜冶炼分为火法和湿法两种,火法冶炼是主要的炼铜工艺,另外,铜具有良好的延展性、导电性和导热性,可加工成各类杆、管、板带和箔,广泛应用于电力、建筑、汽车、家电和机械等领域。

铜作为大宗商品,是一种同时具备工业属性与金融属性的金属品种。

铜的工业属性,也就是供需基本面决定了价格的中长期走势,而金融属性对铜价短期的波动影响较大。

一般来说,如果工业属性与金融属性实现同向共振,那么铜价往往出现暴涨或者暴跌;如果工业属性与金融属性相背离,铜价往往根据供需面的变化震荡上行或下行。历史上2005~07年有色金属大牛市,就是工业属性与金融属性同向共振。

工业属性

作为一种工业金属,依旧遵循传统的周期品行业分析框架,基本面受到产能周期、需求周期、库存周期三种因素影响。

对于投资者而言,最理想的投资模型就是,供给收缩短期无法扩产+经济复苏需求扩大+历史库存处于低位,三者因素同向共振,这时候往往会出现一种空间可观的投资行情,不过,这种机会需要天时地利人和多种因素集合一起,比较难得。

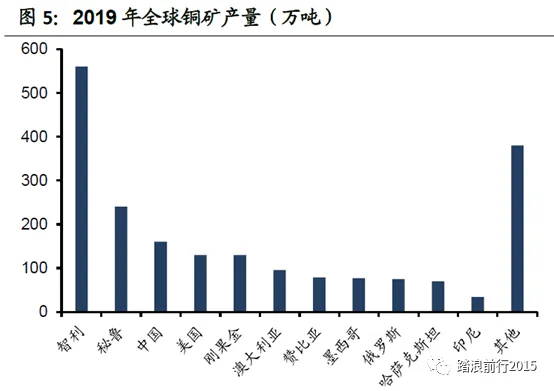

产能方面,全球主要铜矿产地为南美智利、秘鲁,还有非洲刚果金,其中南美的智利、秘鲁储量分别为2 亿吨、0.87亿吨,分别占全球储量23%、10%,2019 年两个国家铜矿产量分别占全球27%和12%。

而目前,南美多国受疫情影响,原料端铜精矿和废铜供应紧张,另外,铜矿项目建设从勘探到投产周期大致需要5-7 年,铜供应对需求变化的敏感性较低,无法对需求的增长做出快速回应。

过去几年,各大铜企资本开支普遍处于低位,这将影响铜矿山的建设与扩产项目的进程。未来两年全球新增大型铜矿项目较少,预计2020-2021 年全球主要铜精矿新增产能仅为60、68 万吨左右。

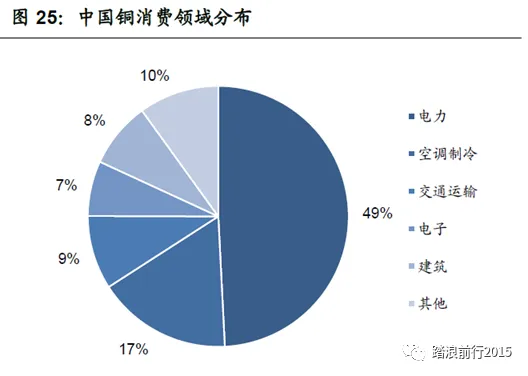

需求方面,中国是全球铜消费的第一大国,2019年中国铜消费占全球总消费的52.12%。而在国内铜下游终端需求主要集中在电力、家电、建筑、交通、电子这几大领域中,其中电力板块占国内终端需求的51%左右。铜的传统消费领域如电网、空调、汽车等领域年内累计消费增速均已接近或超过去年同期水平。

目前,这些行业正常复苏,相关领域不会有大的滑坡,尤其是明年一季度之前数据会比较亮丽。

库存方面,库存可以作为判断行业供求关系的重要指标,当库存发生趋势性变化的时候,往往预示着未来行业供求关系可能发生改变,铜价随之产生波动。

从短期来看,库存的变化主要取决于需求的变化。在供给紧张的时候供给方对供需关系也有一定控制力,但从较长的时间范围来看,需求的变化是库存变化的内在因素,库存是这种内在因素变化的表观指标。

目前,全球铜金属库存处于较低水平。

金融属性

就金融属性而言,一般认为铜是对抗通胀最好的基本金属,铜价与市场流动性、货币超发通胀有较高的正相关性,同时,与美元指数成负相关。在当前,全球流动性过剩、货币超发的背景下,未来通胀预期越发强烈。

最后,从铜产业链地理维度上看,产业链最上游铜精矿的产地主要集中在南非智利、秘鲁,非洲刚果(金)等地,产业链下游铜消费地主要集中在中国、美国、欧洲、日本等发达地区。

铜消费地区的医疗条件与医疗保障能力要明显强于铜矿产地。尤其是四季度新冠疫苗问世后,疫苗在中美欧等铜消费地区推广要早于南美、非洲等铜矿产地。这使铜消费端的恢复要快于铜矿生产端。而这一产地与消费地复苏进度上的时间错配,造成铜产业链上供需的紧张,可能在低库存的环境下刺激铜价上涨。

最后,一句话总结投资逻辑就是供需地错位+疫情影响供应链+流动性宽松通胀预期。

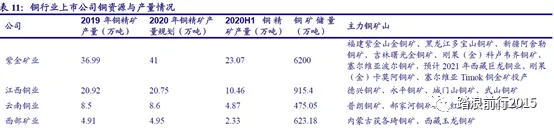

下图是A股主要上市公司,更深入的个股分析见星球。

向有兴趣的朋友推荐下个人星球,这个星球主要分几个方面,应该是比较超值的:

1、 跟踪中期信号,给出仓位建议

2、 行业逻辑分析,提醒景气方向

3、 复盘每日个股,关注买入机会

4、 记录投资笔记,分享交易思考

5、重点研究资料和书籍视频分享,

踏浪前行2015

信奉人生的分水岭在八小时外

推崇选对股票买对时机理念

主张价值+动量+趋势综合研判