点击蓝字关注我们

重要说明:本人公众号主要是记录一些投资思考和研究,纯粹个人爱好,或许能够对一些人有点帮助。由于个人资历尚浅、能力不足,请千万不要盲目相信,保持理性态度,另外,个人例举的股票无推荐买卖之义,请瞪大眼睛。

继续进行细分行业探究吧,方便今后查询。

今天要说的是机场行业,这个行业初听让人不以为然,当它公共事业股,认为没有值得特别看好的地方。实质上,随着近些年机场非航空收入占比不断提升,机场股周期性越来越弱,比如上海机场2018年非航空收入已经占全部营收的62%。特别是机场免税业务收入的不断发展,机场的收入结构中商品零售相关的收入占比不断增加,市场给予机场股越来越强的消费属性了,而且机场这种占据优势地理位置、坐地收钱的模式,护城河又深,算是比较不错的行业之一。根据民航总局统计,2009年-2018年机场行业总收入从340 亿元增长至1104亿元,平均年复合增长率为13.98%;机场行业总利润从30亿元增长至173亿元,平均年复合增长率为21.51%,高于收入增速。您想想这些年,行业利润复合增长20%的行业有多少?

一、机场盈利模式

这里主要从机场的收入端与成本端两个角度分析,

收入端情况

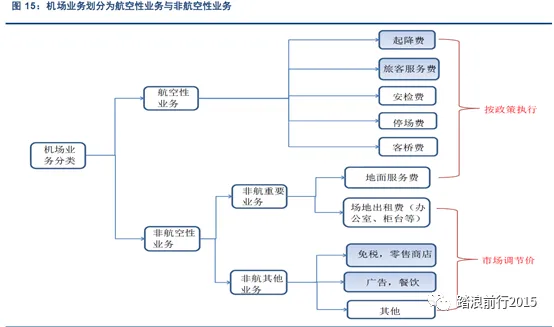

机场收入主要包括两大类:航空性业务收入与非航空性业务收入,未来枢纽机场大部分利润由非航业务贡献,对比国际机场,国内机场的非航收入具有较大弹性。

航空性业务收入主要包括起降费(按航班收费)、旅客服务费(按人数收费)、安检费(按人数或货邮重量收费)以及停车费和客桥费。

航空性收入取决于客流量,而客流量从需求来说取决于腹地经济发展水平,该区位的航空需求和该区域内机场间的竞争情况。

客流量也会受供给侧的制约,供给侧的主要制约包括跑道和航站楼的产能、空域等因素。以日均起降架数计算各机场的产能利用率水平,假设两条窄距跑道等于1.4 条有效宽距跑道,以单跑道日均起降产能560 架次/日为标准计算(首都机场历史最高起降水平),目前首都机场、虹桥机场、白云机场已满负荷,而美兰机场、深圳机场的产能利用率尚有提升空间。单个机场产能扩张节奏决定航班时刻数量上限跑道数量、构成以及航站楼大小决定一个机场的小时容量,进而影响机场航班起降架次上限。一般来说,单跑道机场小时容量在30 架次左右,每增加一条跑道(航站楼也同时扩建),机场的理论小时容量可以增加15-30架次左右。机场跑道、航站楼的规划建设周期较长,一般需要数年时间。另外可用空域的提升受到诸多因素制约,整体来看,中国的可用空域占比与欧美发达国家相比仍有差距。

机场非航收入包括广告、租金、含税商业、免税商业等等,广告收入与租金收入与航站楼本身的面积有较大相关性,非航收入的提升空间主要在免税商业和含税商业。目前免税业务收入包含保底租金和保底以上部分销售额的提点收入两部分组成,各大机场的提点比例在35%-48%之间。

免税店收入依托于机场的航空性业务,机场一般会寻求与有相应资质的运营商合作。国内机场的免税店一般采取特许经营权模式,运营方具有免税业务经营资质,机场与运营方签的协议明确规定了保底租金以及销售金额的扣点率。从机场的经营模式来看,开展免税店业务对机场的边际成本影响很小,免税店业务所带来的收入大部分可以转化为公司净利润,机场免税店业务发展迅速,是近4 年来机场板块获得超额收益的核心原因,也是未来投资机场行业盈利增长的主线逻辑。

机场非航业务范围扩大是大势所趋,非航业务是枢纽机场旅客流量变现的主要途径,相信未来国内机场非航业务也会从免税店慢慢或扩展到娱乐休闲的方方面面,为机场盈利带来新的增长点

成本端情况

机场的营业成本中航空性业务的成本占大头,包含了折旧、人员工资等固定的刚性成本,因此目前较多机场的航空性业务处于微利或盈亏平衡的状态。机场股的业绩具备一定的周期性,随着新项目的投产,折旧大幅增加,上市公司业绩会有骤然的下降,然后随产能利用率提升,业绩逐步回升增长。浦东机场、深圳机场产能扩张都在进行当中;另外厦门机场迁建新机场,白云机场开始三期扩建工程前期工作,广州二机场也在规划之中;而首都机场方面由于大兴机场投产运营,自身产能扩张节奏将放慢。一线机场产能扩张后也能保持较高的产能利用率,从而给公司带来收入增量。需要注意的是,机场新建产能投放初期会带来成本提升,航线数量增加带来的收入增长往往有一定的滞后性,所以机场自身产能扩张周期与盈利周期并不是完全同步。

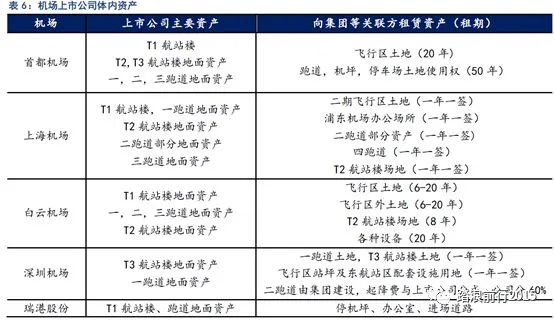

成本端还需要关注上市公司的资产完整性和集团的资本开支计划,由于资产的不完整,上市公司和集团间会存在较多的关联交易,而集团大股东的资金诉求将在一定程度上影响关联交易的成本以及机场资产注入的价格。

二、行业现状

我们从宏观、中观、微观三个方面解析了机场行业投资框架:

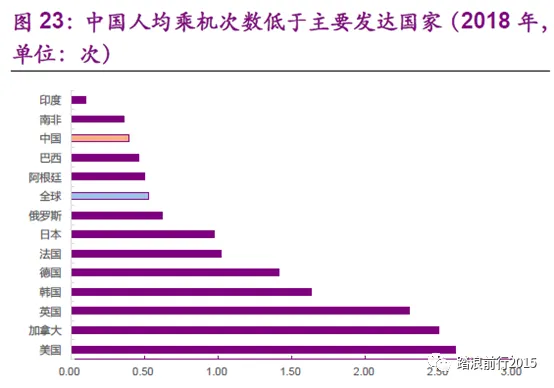

宏观:经济活跃度影响航空需求,但传导链条过长,有一定滞后;中国GDP 增速高于全球平均水平,但人均GDP 却不高,导致人均乘机人次低于主要发达国家。我们比较13 个发达国家以及发展中国家的数据,可以看到人均乘机次数排序与人均GDP 排序比较一致,人均GDP 较高的国家,人均乘机次数也较高。从这方面来说,人均乘机还有很大空间。

中观:旅客需求决定航司运能供给,航司运能供给决定机场产能利用率;前面已经说过了,这里不谈了。

微观:区域竞争格局决定航线旅客结构,航线旅客结构影响非航业务收入

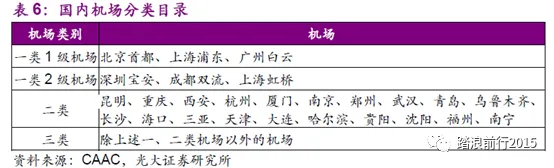

民航局对机场的定位包括大型国际枢纽、国际枢纽、区域枢纽和其他机场四类。机场行业具有区域垄断性和收费永续性等特点,随着未来我国空铁联运-中枢辐射式运营模式逐步形成,枢纽机场将强者恒强。

A 股上市机场一共有4 家,分别是上海机场、白云机场、深圳机场和厦门空港,前三者均为枢纽机场,枢纽机场是由多方面的因素综合作用产生的,包括特殊的地理位置、腹地经济水平、旺盛的市场需求以及实力强劲的基地航空公司等。国家对机场的战略定位也强化了枢纽机场的护城河和竞争力,未来枢纽机场将不断强化在客流争夺当中的优势地位,枢纽机场强者恒强。

三、历史复盘

这是历史指数对比沪深300图:

从机场股的整体估值来看,除去15 年牛市估值大幅提升的情形,在17 年以前,机场股更多的作为公用事业投资标的看待,核心估值中枢在15X-22X之间。17 年以后,机场股的免税价值得到重新评估,在公用事业+零售的双重属性下,板块的核心估值抬升到22X-27X 水平,目前机场板块平均估值为27 倍,水平较为合理,在板块历史估值中处于较高水平。看到消费股这两年的优异表现,这也刚好证实了一个说法“消费股也能进攻”

具体A股几家上市机场股,其中表现最好的上海机场近十年年均复合增长率达到18.12%,紧随其后的白云机场复合增长率亦超过10%。再看近四年的股价表现,上海机场四年年均复合增长率达到28.38%,绝对收益和相对收益均十分明显。

四、其他说明

一般来说,旅客出行所乘坐的交通工具有飞机、火车、汽车、轮船。从时效性看,飞机>火车>汽车>轮船;从网络覆盖角度看,公路网>铁路网>水路网,理论上航空网络覆盖全球主要城市,但很难下沉到四五线城市。所以航空需求的主要群体与铁路、公路、水路需求的主要群体重合度并不高,同时国内航空、高铁的竞争格局已经比较清晰,无论是各自的网络布局,还是票价体系都通过市场竞争达到相对平衡状态,机场行业未来受高铁冲击的负面影响会越来越小,而且未来非航收入占比越高的机场更值得看好。

上海机场:上海机场共运营四条跑道,两座航站楼(T1、T2),卫星厅于今年9 月16 日投产。浦东机场属于一类1 级机场,定位为国际枢纽机场,未来发展目标是成为品质领先的世界级航空枢纽。2019 年上半年,公司营业收入达到54.55 亿,同比增长21.11%,归母净利润达到26.9 亿,同比增长33.54%。从收入结构看,航空性业务收入占比下降37.1%,非航业务占比提升至62.9%,其中商业餐饮租赁收入占比提升至50.85%。

白云机场:白云机场共运营三条跑道,两座航站楼(T1、T2),白云机场属于一类1级机场,定位为国际枢纽机场,未来发展目标是成为国际航空枢纽和亚太航空物流中心。2019 年上半年,公司实现营业收入38.59 亿元,同比增长3.74%;归母净利润达到4.28 亿元,同比下降39.1%,主要原因是民航发展基金返还已于18 年11 月底截止(公司预测18 年民航发展基金返还数额为8 亿元-8.5亿元),如果剔除民航发展基金的影响,公司上半年营业收入增速约16%。

深圳机场:目前深圳机场共运营两条跑道,一座航站楼(T3),深圳机场属于一类2级机场,定位为国际枢纽机场,未来发展目标是成为面向亚太、连接欧美的客货运输网络,努力建设成为珠三角世界级机场群重要的核心机场,“一带一路”战略布局中更具辐射能力的重要国际航空枢纽。2019 年上半年,公司实现营业收入18.57 亿元,同比增长5.57%,其中候机楼商业租赁业务实现营业收入22,465.10 万元,同比增长13.79%;归母净利润达到3.07 亿元,同比下降16.7%;扣非归母净利润达到3.69 亿元,同比上涨9.67%。

踏浪前行2015

信奉人生的分水岭在八小时外

推崇选对股票买对时机理念

主张价值+动量+趋势综合研判