《节能环保重点细分行业研究报告》系列连载预告

节能环保产业是我国重要的战略新兴产业之一,及时跟踪和分析节能环保重点细分行业发展状况,对促进节能环保产业发展、促进生态文明建设具有重要的参考意义。中节能咨询有限公司是我国唯一一家以节能环保为主业的中央企业——中国节能环保集团下属的全资子公司,是中国节能环保集团产业研究中心的支撑机构,长期从事于节能环保和绿色发展相关咨询服务工作,开展节能环保重点行业研究也是我们的一项重要业务。 为进一步促进节能环保产业的发展壮大,提升公众对节能环保产业的认知度和支持力,我公司微信公众号“中节能咨询有限公司”近期将连载《节能环保重点细分行业研究报告》(精简版)。该报告共包含20个系列报告,内容涵盖节能(工业节能、建筑节能、区域能源等)、环保(固废处理、危废处理、污水处理、土壤修复等)、清洁能源(风电、太阳能、储能)、资源循环利用、大健康等细分领域。本期为报告之系列三——《风电行业研究报告》(精简版),欢迎持续关注后续系列报告,有需要最新、详细完整版报告的同仁请按文后所附联系方式随时与我们联系,对报告中存在的疏漏不足之处,也请随时保持沟通交流。 |

《节能环保重点细分行业研究报告》之系列三:

风电行业研究

当前,世界正在经历一场能源转型革命,可再生能源在未来全球能源体系中将发挥越来越重要的作用。风电作为一种清洁而成熟的可再生能源,已发展成为全球第四大主力电源。

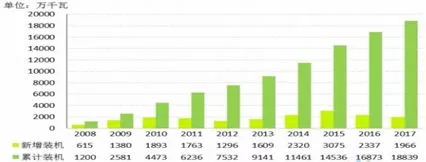

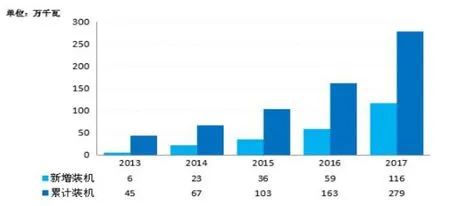

我国风电装机容量增速放缓,风力发电规模仍位居世界第一,海上风电发展迅速,跃居世界第三。2017年,全球新增风电装机5257万千瓦。截至2017年底,全球累计装机容量达5.40亿千瓦。2017年,我国新增风电装机1966万千瓦,增速同比下降15.9%,累计风电装机容量1.88亿千瓦,占全球装机容量的34.8%,位居世界第一。我国已成为全球风力发电规模最大、增长最快的市场。海上风电和低风速风电仍是风电产业具有巨大潜力的两个新兴领域。2017年是我国海上风电腾飞的一年,我国海上风电取得突破进展,新增装机共319台,新增装机容量达到116万千瓦,同比增长97%;累计装机达到279万千瓦,排名全球第三,仅次于英国和德国。低速风电规模也在不断增长。

图1 2008-2017年中国新增和累计风电装机容量

(数据来源:CWEA 中节能咨询有限公司整理)

图2 2017年我国海上风电新增和累计装机容量

(数据来源:CWEA 中节能咨询有限公司整理)

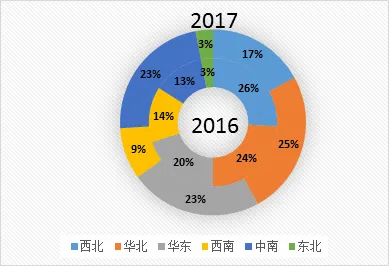

我国风电区域装机分布方面,华北、华东、中南和西北地区已成为我国风电产业集中区。2017年,中国六大区域的风电新增装机容量所占比例分别为华北(25%)、中南(23%)、华东(23%)、西北(17%)、西南(9%)、东北(3%)。“三北”地区新增装机容量占比为45%,中东南部地区新增装机容量占比达到55%。与2016年相比,2017年中国中南地区出现增长,同比增长44%,新增装机容量占比增长至23%;另外,西北、西南、东北、华北、华东装机容量同比均出现下降,西北、西南同比下降均超过40%,东北同比下降32%,华北同比下降9%,华东同比下降5%。

图3截至2017年底我国各省(区、市)累计风电装机容量

(数据来源:CWEA 中节能咨询有限公司整理)

图4 2016-2017年我国各区域新增风电装机占比示意图

(数据来源:CWEA 中节能咨询有限公司整理)

风电投资方面。2017年,我国风电投资完成1,159亿元,同比增长26.6%。这主要是受2017年初风电上网电价调整预期影响。2017年我国风力发电设备市场规模为811.3亿元。

弃风限电方面。2017年全国弃风限电问题得到明显改善,全国弃风电量同比减少78亿千瓦时,弃风率同比下降5.2%。其中,2017年被列为“红六省”的甘肃、吉林、新疆、宁夏、内蒙古、黑龙江弃风率分别下降至33%、21%、29%、5%、15%、14%,同比下降5-10个百分点。

风电已成为我国继火电、水电之后的第三大电源,风电发电量和风电平均利用小时数进一步提高,弃风限电形势大幅好转。2017年,我国新增并网风电装机1,503万千瓦,累计并网装机容量达到1.64亿千瓦,占全部发电装机容量的9.2%。2017年,风电年发电量3,057亿千瓦时,发电量同比增长24.4%,占全国发电总量的4.08%。2017年,全年弃风电量419亿千瓦时,同比减少78亿千瓦时,全国风电平均利用小时数为1948小时,同比增加203小时,弃风限电形势良好。

风电上网政策方面,平价上网已是大势所趋,电价补贴逐年下降已成为明确的政策导向。2018年5月,国家能源局发布的《关于2018年度风电建设管理有关要求的通知》指出,2019年起,新增核准的集中式陆上风电项目和海上风电项目应全部通过竞争方式配置和确定上网电价。这意味着风电标杆上网电价时代的告终,风电平价上网已经到来。

风电装机制造企业方面,市场集中度进一步提高,风电装机出口规模不断扩大。我国已建立了完善的产业链,设计、制造水平具有国际竞争能力。2017年,中国风电统计有新增装机的整机制造企业共22家,新增装机容量1,966万千瓦,其中,金风科技新增装机容量达到523万千瓦,市场份额达到26.6%;其次为远景能源、明阳智能、联合动力和重庆海装,前五家新增装机市场份额合计达到67%,同比增长了13%,集中度进一步提高。累计装机方面,有七家整机制造企业的累计装机容量超过1000万千瓦,市场份额合计达到67%;其中,金风科技累计装机容量达到超过4000万千瓦,占国内市场的22.7%;另外,联合动力累计装机占比9.4%,首次超过华锐风电,位居第二。2017年,风电整机出口量达到了340万千瓦,出口地区覆盖五大洲,包括美国、英国、法国、澳大利亚等在内的超过33个国家,在国家“一带一路”倡议支持下,未来我国风电走出去的步伐会越来越大。

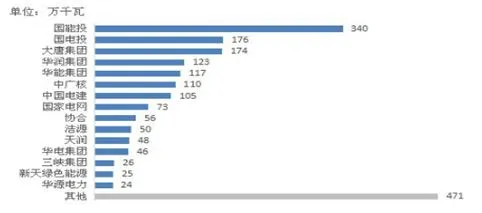

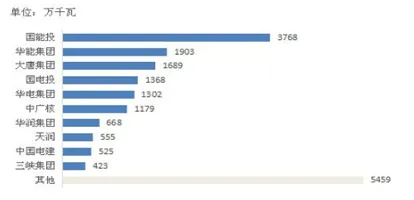

风电开发运营方面,我国的风电开发运营企业集中度也进一步提高。在行业市场发展方面,我国已累计有1300家以上项目公司参与了风电投资建设,其中中央企业占比达80%以上,是风电场建设运营的主力军。随着国电集团与神华集团合并,诞生风电巨头,进一步改变了现有市场格局。2017年,我国风电开发排名前十位的企业累计装机容量占全行业的71.03%,行业前五位均为中央企为业,其累计装机容量占全风电行业的53.23%,市场占比同比提高16%。行业排名前五的企业分别是国家能源投资集团(装机规模3,768万千瓦,世界第一)、华能集团(1,903万千瓦)、大唐集团(1,689万千瓦)、国家电投集团(1,368万千瓦)、华电集团(1,302万千瓦)。

图5 2017年我国风电开发企业新增装机容量

(数据来源:CWEA 中节能咨询有限公司整理)

图6截至2017年底我国风电开发企业累计装机容量

(数据来源:CWEA 中节能咨询有限公司整理)

风电规模预期。根据国家能源局出台的《风电发展“十三五”规划》,“十三五”期间,我国风电新增装机容量将达到8000万千瓦以上,其中海上风电新增容量400万千瓦以上。预计到2020年,我国风电年发电量将达4,200亿千瓦时。据预测,到2026年底,我国海上风电将保持持续增长,新增装机容量将达2500万千瓦。江苏、山东、河北、上海、浙江、福建、广东、广西和海南等沿海区域将是“十三五”期间开发建设海上风电场的重点。随着新一代大扫风面积和大发电量的风机类型的引进和部署,海上风电成本将会明显下降。随着国家支持政策的出台,低速风电规模也将逐步增加,其中河南、江西、湖南、湖北、安徽、云南、四川、贵州等内陆省份将是“十三五”期间因地制宜开发建设中小型风电项目的重点。我国风电建设总投资将达到7000亿元,中国风电运营市场规模将达到2000亿元以上。

(执笔人:于光林)

免责声明 本报告版权归中节能咨询有限公司所有。本研究报告是基于目前已公开的信息撰写。中节能咨询有限公司会适时更新研究。任何机构或个人如需使用本报告的全部或部分内容,敬请与本公司联系。在任何情况下,中节能咨询有限公司及其雇员对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。 |

关于我们 |中节能咨询有限公司致力于为各类机构提供优质专业化的咨询、规划、检测、评价服务。

合作 | 010-83052105