细分行业研究|检测行业逻辑分析(20210618)

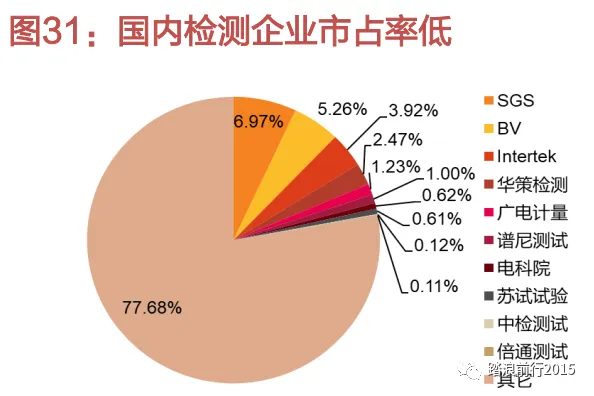

郑重声明:以下内容为个人复盘研究记录之用,仅代表个人观点,不作为各位据此买入依据,股市有风险、入市须谨慎。 最近研究发现一个比较感兴趣的行业,它符合长坡厚雪标准,现金流好,龙头公司竞争格局稳定,这个行业就是检测行业。检测行业的本质是信用背书,信誉和品牌是核心竞争力,龙头公司具有长线慢牛潜质。检测行业上下游客户较为分散,价格敏感度低,检测费用相对单价低、频率高,具有一定的消费品属性,且具有一定提价空间。下游市场分为消费、工业、商品、生命科学&食品&环境四大类,覆盖国民经济的大部分行业,具有一定的顺周期的特性。其中,工业是最大的细分市场,工业作为经济发展的支柱产业,种类众多,是检测行业最大的细分市场,占比超过50%。从行业现状来看,我国检测行业呈现明显的季节性特征,收入呈现逐季度递增的趋势。主要系:1)一季度受春节假期影响,行业进入业务淡季;2)大客户上半年采购立项、招标,下半年集中履约,尤其是四季度;3)四季度海外圣诞节、元旦节带动需求增长。上游。1)检测设备相关企业:镭曼、上海润时、麦特集团;2)仪器:一鼎仪器、美国NI、基恩士;3)耗材:惠普、爱普生、迪标、耐力、泛能;4)智能管理系统:网星软件、百奥利盟。中游:SGS、BV、Intertek、华测检测、广电计量、谱尼测试、电科院、苏试试验、中检测试。下游:工业、消费、商品、生命科学&食品&环境四大市场。总体来说,上下游客户处于零散市场格局,议价能力总体较弱。检测行业服务万业的特点,决定了其市场规模随着下游市场规模的扩大而扩大,一般认为,TIC市场的规模等于下游市场规模乘以0.1%-0.8%。据估算,我国检测市场规模从2013年的1399亿元提升至2020 年的3550亿元,年复合增速约14.27%,行业发展保持稳定增长。目前,国内第三方检测市场占比52.5%,已经成为检测行业的主要力量。第三方检测的特点在于:1、客观公正、结果独立。2、市场化运作,实现跨行业或区域运营。3、检测行业下游非常分散,且不同业务之间技术的复用性不高,并购是检测企业快速扩张的必然选择。1、下游分散,消费工业体量大。按照BV的划分,农副食品、石油、建筑、化工、金属等都是体量较大的市场,规模分别为230、200、190、190、170亿欧元。2、检测企业市占率较低,并不存在行业寡头竞争格局,第一SGS仅为6%,CR20在40%左右。分散的下游市场造就了行业低集中度的假象,即使综合性公司也无法覆盖所有下游市场,按海外企业经验,在某一细分市场,最高可以做到20%的高市占率。国内检测企业华测检测、广电计量、谱尼测试等市占率较低,规模最大的华测检测约为2.47%,CR5为5.93%,远低于全球市场的同期水平(2016年CR5=13.96%),还有很大发展空间。论综合实力,华测检测国内综合实力第一、广电检测国内综合实力第二,其他公司处于某些细分领域占有领先优势,谱尼测试可以排名第三

本土综合性检测企业主要有华测检测、广电计量、谱尼测试。

本土专注细分领域的检测企业主要有苏试试验、电科院、利扬芯片、国检集团等。

1、基本完成全球化布局,并购是在分散的下游市场快速扩张的最佳策略2、企业成长性大于周期性,抗风险能力强。3、公司ROE高,常年保持30%左右的水平,经营性净现金流/净利润超过1,现金流健康,经营质量好。历史估值水平比较稳定,成熟公司保持在30倍左右。