近日,华安证券在一份关于京东方A的研究报告中,介绍了该公司OLED的技术布局。目前,OLED多技术路线百花齐放。OLED中在电场作用下阳极产生的空穴和阴极产生的电子克服与电极之间的能级势垒迁移至传输层、发光层,发光层中空穴电子相遇复合形成高能态不稳定的激子(主发光体),激子从高能态跃迁回低能态发射出光子(可见光),同时分布在发光层中的有机染料(客发光体)吸收激子跃迁的能量被激发后通过辐射驰豫的方式发光(可见光)。

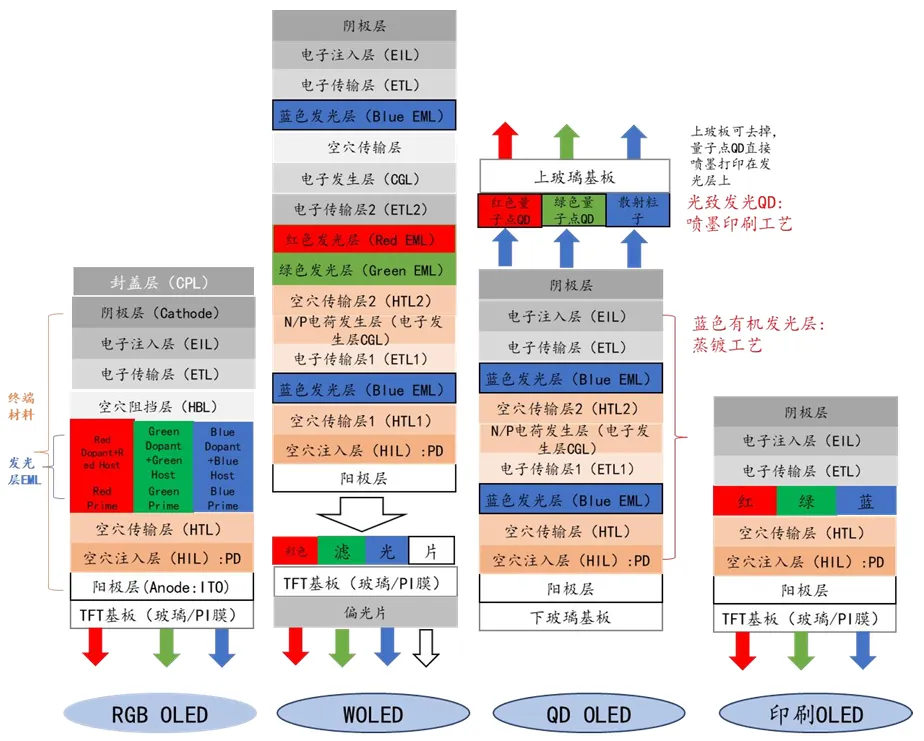

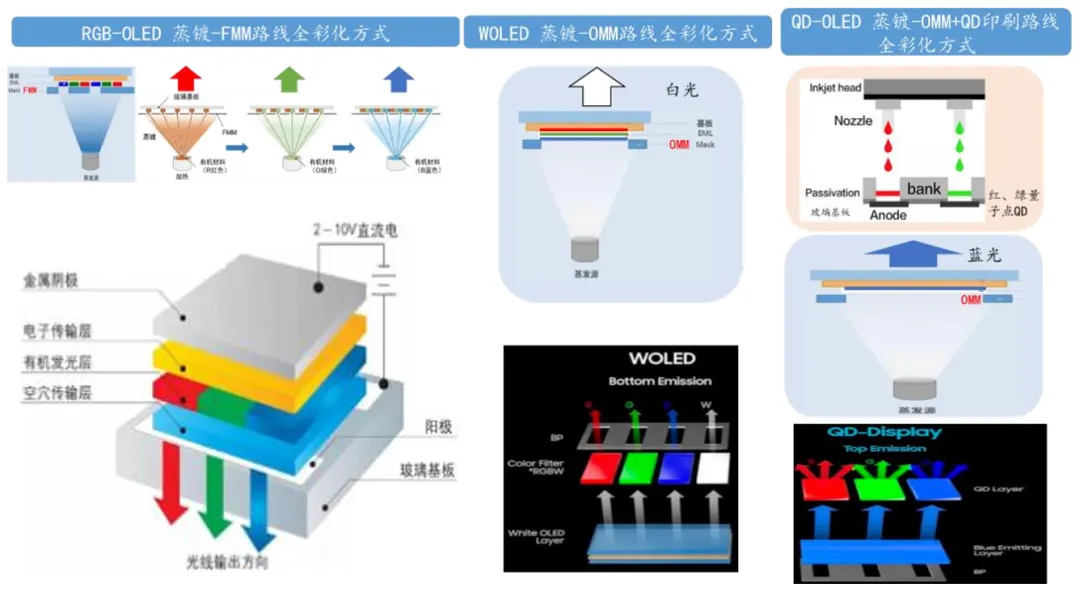

OLED自发光且每个像素点由驱动电路单独控制,具有单像素自发光的特性,按照发光有机物像素图案化方式不同,可分为RGB OLED、WOLED、QD-OLED和印刷OLED等。目前,RGB OLED主要应用于中小尺寸领域,在大尺寸TV市场除了已经商业化的WOLED、QD-OLED,还包括基于半导体光刻工艺的eLEAP、Vip技术和基于喷墨印刷工艺的印刷OLED。

图2. TV OLED市场主流工艺路线

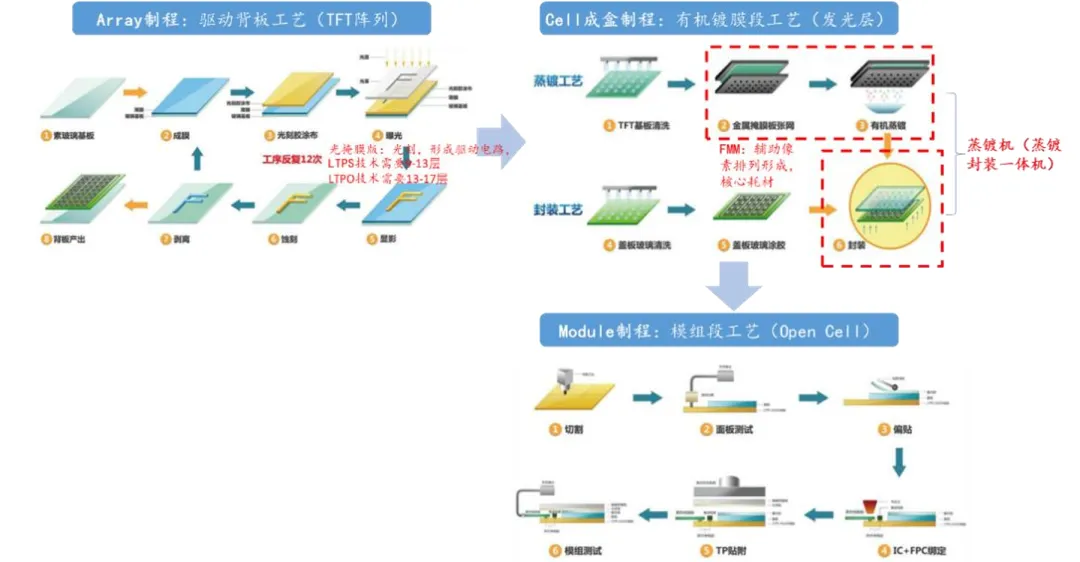

OLED制备工艺流程包括Array段、Cell段和Module段,其中Cell段像素图案化过程是决定OLED能否大尺寸化的关键。技术、经济、市场应用等诸多因素共同决定了面板企业对Cell段的大尺寸化进程。

图3. 传统RGB OLED制备工艺流程

(一)技术上,材料和设备是影响OLED面板大尺寸化进程的首要因素。传统RGB OLED面板是以真空蒸镀的方式将有机发光材料和金属阴极材料镀膜在TFT基板上,生产工艺流程包括制备TFT基板的Array段,制备有机发光层的Cell段和偏光片、驱动IC、触控盖板贴合的Module段,其中Array段和Cell段因技术要求高生产难度大而国产化率较低。目前Cell段中用以实现蒸镀工艺的关键材料精密金属掩膜版(FMM)和蒸镀机只适用于中小尺寸,成为限制OLED面板大尺寸化快速推进的瓶颈。具体来看:

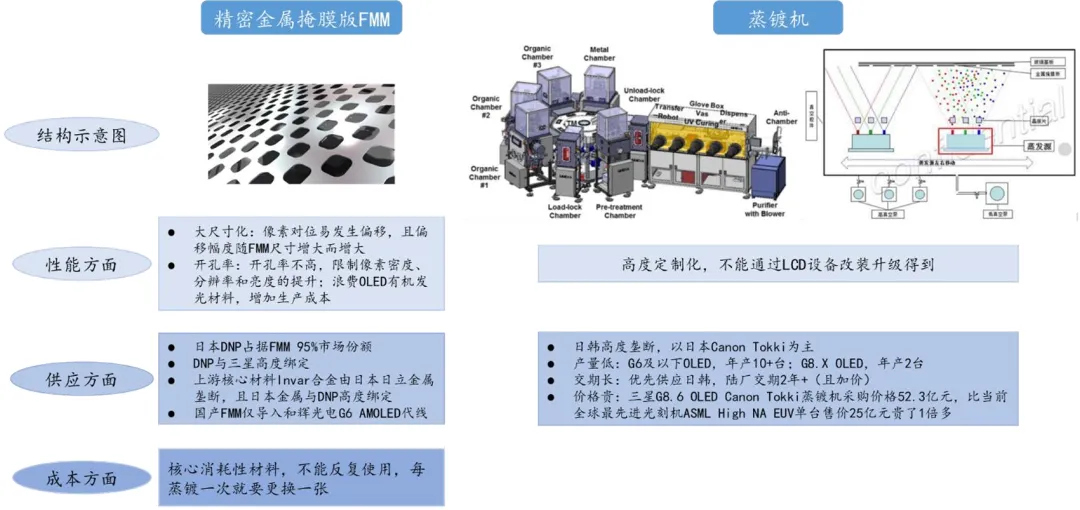

(1)材料方面,精密金属掩膜版FMM通过不同的开孔控制蒸镀过程中加热升华的有机材料沉积在TFT基板的指定位置从而形成像素,准确对位和精细沉淀有机物是定义像素精密度PPI的关键,也直接决定AMOLED显示屏的分辨率、成像质量和生产良率。然而FMM在大尺寸进程中存在明显障碍:

a. 性能方面,FMM技术在大尺寸面板制程中存在分辨率受限、张网难度高、材料利用率低等缺陷。由于FMM厚度极薄(比A4纸还薄),多由极低热变形系数的材料制作而成,在高温和重力作用下FMM中间与边缘易发生变形蠕变导致像素对位孔出现偏移,且尺寸越大弯曲下垂越明显。对位偏移直接导致子像素(Sub Pixel)之间出现混色现象,进而影响显示的对比度、清晰度、色彩表现和生产良率。此外,为了保证FMM足够的强度,RGB-OLED蒸镀FMM开孔尺寸在微米级别,开孔率并不高,FMM头部公司大日本印刷DNP蚀刻工艺由于“宽厚比”限制理论上最小开口25μm。低开口率不仅会制约面板的像素密度PPI、分辨率和亮度提升,还会导致大量的OLED有机发光材料浪费,增加了生产成本;

b. 成本方面,作为核心消耗性材料,不能反复使用,每蒸镀一次就要更换一张,显著提高了OLED的生产成本;

c. 供应方面,国产化率极低,容易被海外厂商“卡脖子”。目前DNP占据FMM 95%市场份额,2018年DNP与三星的垄断合约(提供10-20μm厚的FMM)到期,DNP开始逐步向京东方供应WQHD级手机用30μm厚的FMM。DNP FMM上游关键基材——Invar材料(铁镍合金)由日立金属Hitachi Metals独供。目前全球10~20μm厚的FMM仍被日立金属垄断,DNP与日立金属协议规定2029年以前日立金属50μm以下Invar材料仍将独供DNP。

国内宁波寰采星科技投建的中国首条6代AMOLED蒸镀用FMM量产线于2023年1月量产并成功导入和辉光电G6 AMOLED生产线。海外高寡占市场并不利于我国OLED面板产业的供应链安全。此外,DNP最大尺寸8代 OLED-FMM产线于2024H1开始稼动,在IT、车载等中尺寸AMOLED领域并没有成熟经验,暂时没有开发更高世代线更大尺寸FMM线的计划。

图4. FMM和蒸镀机对OLED面板大尺寸化的影响

(2)设备方面,蒸镀机由多个腔室组成,完成从基板清洗、发光层注入、玻璃封装等一整套流程,其对位精度与封装气密性直接影响产品的良率和质量,是整个面板生产过程中最核心的环节。蒸镀机的供应能力是决定面板厂商投建OLED产能的关键要素,主要原因在于:

a. 工艺方面,高度定制化。AMOLED蒸镀机无法通过LCD设备改装升级得到,并且OLED工艺标准化程度较低,定制化需求高;随着G8.6代基板尺寸变大,为了使有机发光材料沉积均匀,必须开发新的蒸镀机;

b. 供应方面,日韩高度垄断,产量低、交期长、价格贵。日本Canon Tokki在全球AMOLED面板蒸镀机市场上长期处于垄断地位,目前正在运行的G6 OLED蒸镀设备大部分由Canon Tokki提供。得益于近年来AMOLED产线投资的持续升温,在优先供给三星、LG、夏普等日韩面板企业的政策下Canon Tokki 年产10+台的产能不足以填补大陆面板企业的缺口,即使加价购买陆厂采购交期也在两年以上。此外,由于G8.XOLED蒸镀机的结构特性,Canon

Tokki 每年最多只能生产两台。2024年3月三星交付了CanonTokki第一台G8.X OLED水平蒸镀机,采购价格52.3亿元,比当前全球最先进光刻机ASML High NAEUV单台售价25亿元贵了1倍多。

同时,据Magirror Research统计三星已经垄断了Canon Tokki 2026年之前的G8.6代OLED蒸镀机全部产能。为了不影响产线推进速度,京东方于2024年4月确认招标韩国Sunic System 两套G8.6代OLED蒸镀系统,招标价超70亿元约占投资总金额630亿元的11%。(3.2万片/月设计产能2290mm×2620mm玻璃基板理论上需要半切蒸镀设备至少4台)作为2023年进入苹果供应商认证体系的全球第二大OLED蒸镀设备商,Sunic System首次量产G8.6代线蒸镀机在产品质量、交付能力方面还需进一步观察,目前年产2台G8.X OLED蒸镀机的产能未见扩充迹象。

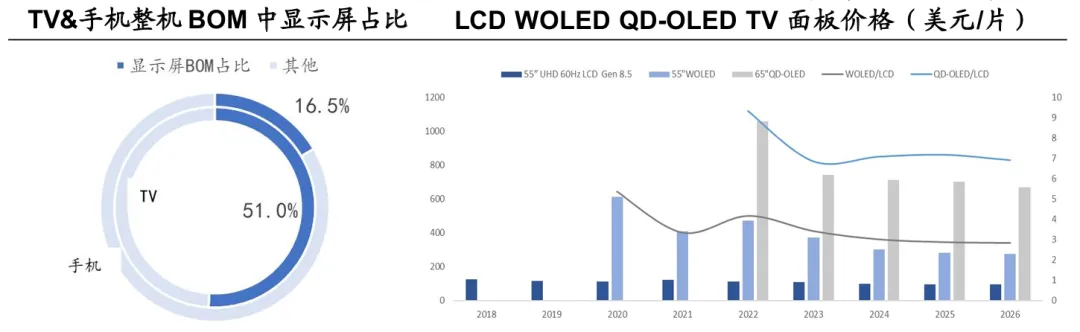

图5. 相关TV面板价格信息

(二)经济上,TV整机对面板价格更敏感,短期内LCD性价比优势难以撼动。不同于手机BOM中面板占比较低,TV整机BOM中面板占比高达51%,是价值量最高的零部件。高BOM占比使得TV终端厂商对面板价格更为敏感,采购策略也更谨慎。短期来看,TV OLED居高不下的成本不利于其快速渗透,TV LCD的高性价比优势仍难以撼动。

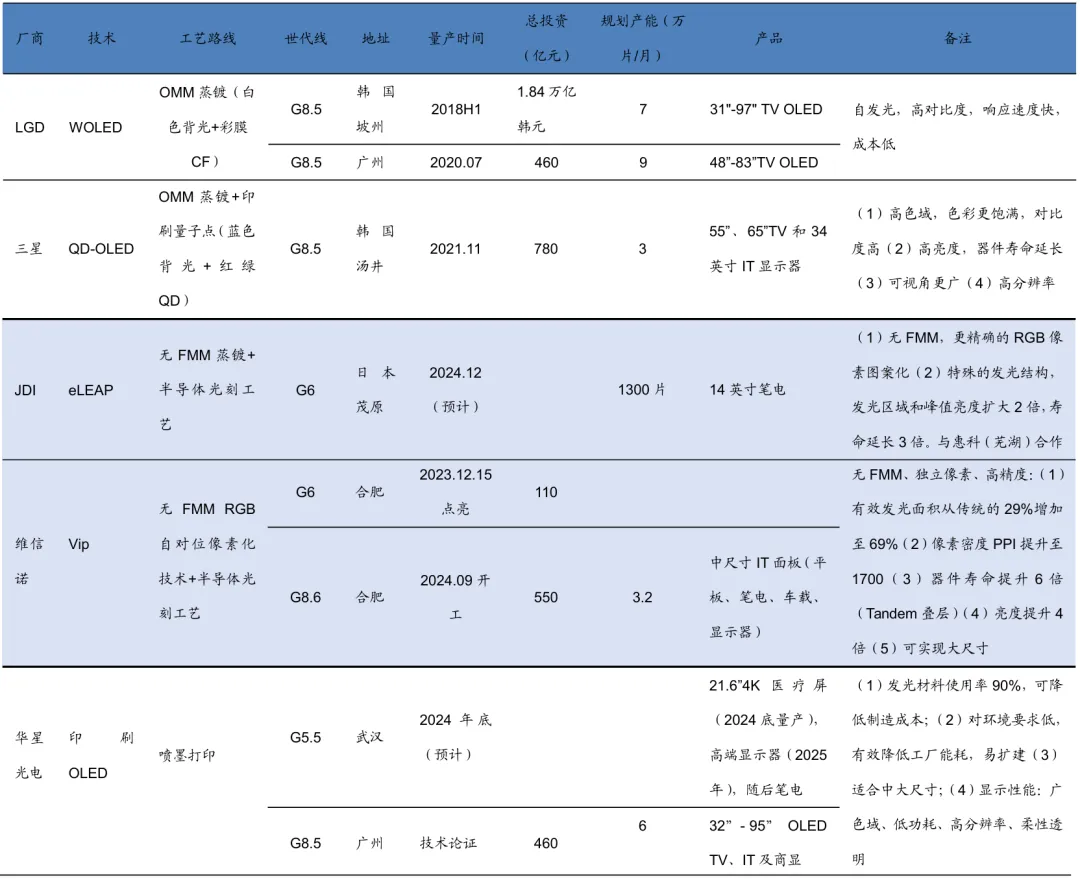

(三)应用上,现行技术路线尚未成熟,TV OLED渗透率有待提升。为突破大尺寸OLED工艺中FMM和蒸镀机的限制,各大面板厂纷纷加码改进Cell段工艺,涌现出基于OMM+蒸镀工艺的LGD WOLED和三星QD-OLED,基于无FMM+光刻工艺的维信诺Vip技术和日本JDIeLEAP以及TCL科技的印刷OLED。目前,各大技术路线积极扩展,但技术成熟度、量产经济性均有待提升,渗透率增长缓慢。具体来看:

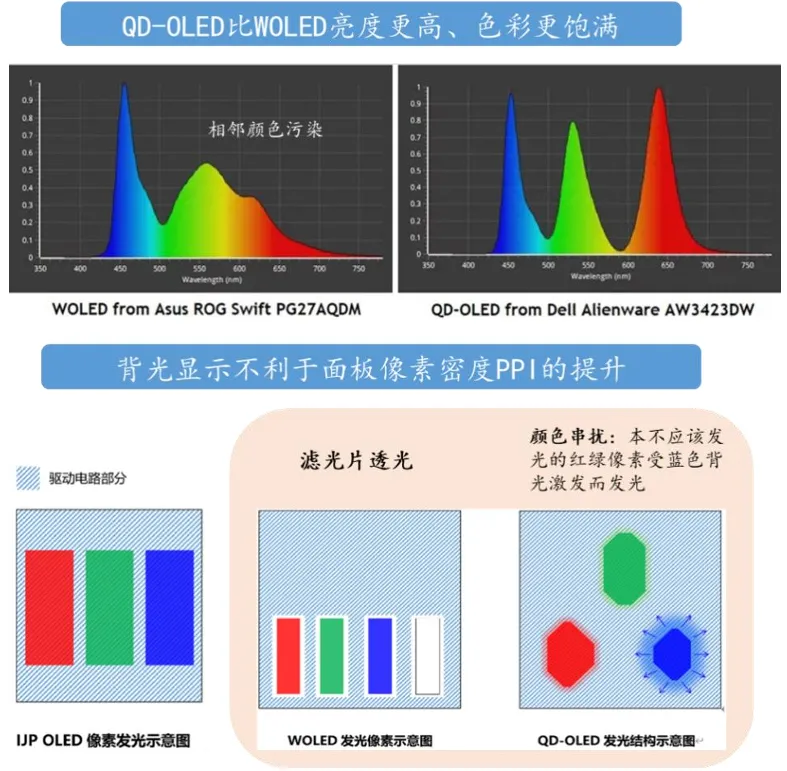

LGD 借鉴LCD彩色滤光片过滤白色背光的方式开发出WOLED显示技术。WOLED利用面向整个TFT基板完全开口的开放式金属掩膜版OMM替代FMM,将红绿蓝发光有机物分别蒸镀至TFT基板上形成白色背光,再通过彩色滤光片过滤形成RGB三基色,并且增加白色子像素用以补偿白色背光通过滤光片时的亮度损失以及寿命最短的蓝光的光能损失。由于彩色滤光片的过滤能力有限,WOLED过滤出的相邻单色光“混色”较严重,影响面板的色彩表现力;

图6. RGB OLED、WOLED和QD-OLED显像方式比较

三星结合OMM-蒸镀和喷墨印刷两种工艺开发出QD-OLED显示,以OMM蒸镀镀膜的蓝光(蓝光寿命最短)为背光源照射位于顶端的红绿量子点转换层,利用红绿量子点将蓝光分别转换成红绿光从而形成RGB三基色。虽然QD-OLED在亮度、色彩饱和度、色域、能耗等方面均有所提升,但是QD-OLED的量子点转换效率、生产成本、良率仍是制约其发展的重要因素。

无FMM光刻技术相当于把现行工艺延长了三倍,即每制作一种颜色,就需要封装一次,并且对封装层进行抛光、清洁后才可以进入到下一道工序。这种频繁进出蒸镀机的工艺流程,对真正量产时的生产效率、产品良率、综合效益有何影响,仍有待评估。据Omdia预测,2025年全球TV OLED面板出货量占比不超5%,TV LCD面板仍占据绝对主流。

图7. WOLED、QD-OLED性能有待完善

图8. 无FMM光刻工艺将现行工艺延长三倍,量产效率、良率待评估

关注此公众号,请点击↓↓↓

商务合作,扫微信号↓↓↓