点击蓝字关注我们

只要下功夫学习,任何人都能成就一番事业。如果你觉得沮丧,请不要放弃。回头更努力地付出劳动。将朝九晚五、从周一到周五以外的时间拿来学习研究,最终会决定你是让自己走向成功、实现目标,还是让真正的大好机会从手中溜走

——笑傲股市

这两天花时间研究了壹网壹创这个票,发现这票业务挺有特色的,A 股首家电商代运营标的,话说还有两家公司准备IPO。粗略研究下来,认为主要的逻辑是国内化妆品行业高景气+电商渠道渗透率持续提升+数字化与年轻化营销趋势+服务品类拓展,电商代运营行业空间巨大。

先来搞清楚壹网壹创是做什么的?通俗来说,就是一个接外包服务的,那具体外包什么呢?就是给各类品牌做电商运行和营销管理的,目前主要对象是化妆品行业,背后的大树就是各类化妆品牌。

行业现状

化妆品品牌商为什么要找外包给它运营电商服务?我想,这是社会化大分工的两大必然趋势:精细化和专业化。一方面,传统品牌商与国外品牌商进入中国电商渠道,对搞电商路数不太熟悉,需要借助电商专业运营帮助其打开线上渠道。另一方面,多元电商渠道不断兴起,成熟品牌需要在多个平台投入力量进行品牌维护,建设难度和销售压力大,还不如外包干脆。

这几年,品牌电商服务行业伴随了国内的电商高速发展,享受到了行业带来的高增长红利。2018年电商服务行业规模1613 亿元,同比增长46%,2014-2018年CAGR 高达58%,预计2021年市场规模达到3474亿元。我的天啊,看到这组数据,你是啥感觉啊?这是妥妥的空间大、增速快,有前途的行业啊。

我们简单从以下几个角度来认识和了解这个品牌服务行业基本概况。

从品类角度来看,美妆、服饰和 3C 家电品类的服务品牌数量占比位居前三。美妆品类在电商服务市场中占比最大,为20.9%。此外,服饰、3C家电、食品饮料、家装家居为占比较大的其他品类,分别为18.9%、17.2%、10.2%、8.2%。未来,随着美妆、服饰、3C 家电等传统品类市场规模和电商渗透率不断提升,电商服务仍有较大增长空间,同时新兴品类开始崭露头角,带来新的市场增量,电商服务企业发展前景广阔。

从品牌商需求来看,国际品牌商和国内中小品牌商对电商运营服务的需求较强:国际品牌更倾向于外包服务商进行电商运营,且与服务商的合作稳定性较强;国内大品牌更倾向于自己组建电商部门开展线上业务,较少把电商业务外包给服务商;国内中小品牌受制于成本压力和运营能力,倾向于选择与电商服务商合作。

从行业格局来看,随着网购平台逐步规范代运营服务商,未来资源会向龙头品牌电商服务企业集中:以天猫为例,2018年平台认证服务商1000家,星级服务商310家,天猫制定了完善的电商代运营准入、评级等制度,对代运营企业提出了较高的要求,促使客户向大企业集中。从天猫公布的2019年上半年天猫星级运营服务商来看,被其评为“6星服务商”的代运营公司一共仅有9家,壹网壹创位列其中。

基本业务

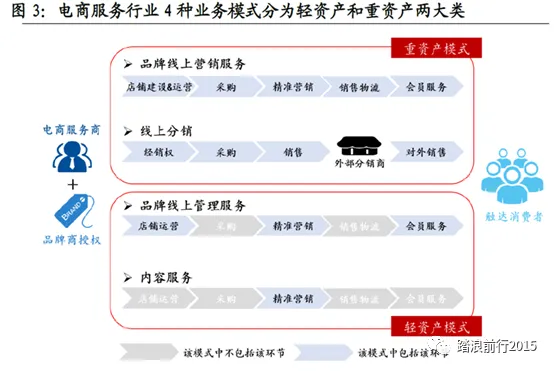

电商服务业主要包含品牌线上营销服务、线上分销、品牌线上管理服务和内容服务四种业务模式。

前两种模式是重资产模式,其盈利来源是货物进销差价,这种模式需要电商服务企业大量资金投入并保有存货;品牌线上营销服务的直接客户为C 端客户,线上分销业务直接客户以B 端(包含平台与中小卖家)为主。

后两种模式是轻资产模式,轻资产模式的盈利来源是收取服务费,电商服务企业只需承担与此相关的采购和人力成本,根据销售额的一定比例向品牌方收取服务费盈利、一般为7%~4%不等。

竞争格局

电商服务行业仍处于成长期,市场集中度较低,但行业龙头企业持续快速增长、逐步加强竞争优势:

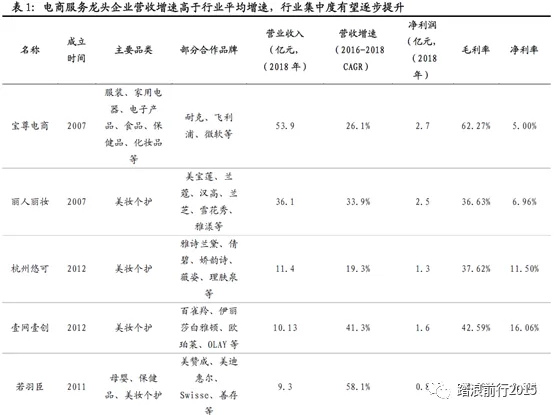

从2018年公司财报来看,宝尊电商和丽人丽妆2018 年营收分别为53.9 亿元和36.1 亿元,处于行业领先地位;杭州悠可、壹网壹创、若羽臣目前处于第二梯队,2018 年营收在10 亿元左右。

至于品牌合作方面,各家公司稍有不同:

壹网壹创的合作品牌覆盖美妆和日化类,主要合作品牌25家,其中美妆类为其主力合作品牌。丽人丽妆合作品牌覆盖美妆、纸品、服饰、食品等,主要合作品牌数67家,其中绝大多数为美妆类。若羽臣覆盖母婴、美妆、保健等品类,合作的主要品牌45家,母婴保健品类占比较高

壹网壹创VS宝尊电商

行业龙头宝尊电商是国内排名第1的品牌电商服务运营商,2015年在美国纳斯达克上市:公司于2006年成立,目前提供店铺运营、数字营销、IT解决方案、仓储配送、客户服务等5大服务。服务渠道覆盖品牌官方商城,线上购物平台天猫与京东以及社交移动商城,线下智能门店等。公司于2010年获阿里A轮融资,于2015年5月在纳斯达克上市。

2012-2018年,宝尊电商GMV由14.6亿元增长至294.26亿元,年均复合增速达到65%,合作品牌由56家增长至180+家:公司服务品类覆盖服装、电器、电子产品、食品、美妆、母婴等8大品类,合作的品牌包括Nike,Philips, Microsoft, Coach, Burberry, Zara以及Haagen-Dazs等国内外知名品牌商

壹网壹创的业务模式分为品牌线上营销服务、品牌线上管理服务、线上分销、内容服务四种,2019H1 公司四种业务模式的收入占比分别为52.16%、20.59%、27.07%和0.18%。2015-2018 年,公司营收从2.6 亿快速增至10.1 亿,CAGR 为57%;归母净利润从0.18亿增至0.7 亿,CAGR 为108%。

公司优秀的盈利能力主要得益于国产品牌百雀羚贡献的收入中占比较高,国际大牌由于品牌知名度、市占率等优势,佣金率和服务费率往往低于国产品牌,因此以国际大牌为主要合作品牌的服务商毛利率反而较低。第二,不同品类电商服务的佣金率也存在明显差异,美妆品类由于其线上运营复杂性等,佣金率一般高于服饰类和3C家电类。第三,电商服务的不同业务模式也存在利润率差异,轻资产模式占比越高,采购成本就越低,同时销售费用中的仓储物流费用也会下降,净利率就越高。

主要风险

行业处于高增长阶段,竞争格局没有稳定,行业内主要公司都有机会,就看谁能在品类拓展和品牌服务数量上取得持续突破,目前行业内部竞争还不太激烈,现在可认为是跑马圈地阶段了,对于壹网壹创来讲,主要风险点:1、2019H1 百雀羚单一品牌收入占比达46.7%,且公司与百雀羚的合同签订周期为一年一签。2、2019H1 公司收到的返利占利润总额的39%,若返点比例下降,对公司利润产生不利影响。3、电商服务行业仍处于快速成长期,行业竞争格局尚未稳固。

所以,壹网壹创定位为中线品种,短期爆发力强,行业增长快,但长期而言,竞争格局不稳,业绩持续性不好保证,需要持续观察。

推荐阅读细分行业研究系列:

细分行业研究 | 休闲卤制品行业逻辑要点(20191019)

踏浪前行2015

信奉人生的分水岭在八小时外

推崇选对股票买对时机理念

主张价值+动量+趋势综合研判