2025年12月17日,欧盟委员会发布《碳边境调节机制(CBAM)修订:产品扩围及反规避机制》草案,宣布将CBAM的适用范围,从目前的钢铁、铝、水泥等六大基础材料或能源产品,首次大规模扩展至汽车及其零部件、机械设备等钢铁和铝密集型下游产品。

相关产品拟于2028年1月1日起正式征收碳关税。这标志着欧盟CBAM正由“基础材料和能源产品”向“零部件和终端产品”全面延伸,碳关税不再局限于上游产业,而是开始直接影响制造业企业的成本结构和产品价格体系。

根据修订草案,CBAM的适用范围大幅度向产业链下游延伸,新增累计覆盖约180种钢铁和铝密集型产品。重点纳入产品类别包括:

(1)汽车及零部件(CN 87类)

包括纯电动货车、底盘、变速箱、车身、车轮、悬架系统(含减震器)等。这表明,欧盟正在从车用材料端入手,对汽车全产业链实施碳排放监管,监管重点也正从传统燃油车逐步延伸至纯电动车领域。尤其是对货车产品而言,其应用场景复杂、整车碳足迹核算难度较大,通过CBAM对其中的钢、铝等关键材料实施管理,对欧盟来说具有更强的操作性和监管可行性。

(2)机械设备(CN 84 和 CN 85类)

包括柴油发动机、泵、燃烧器、冰箱、冷冻柜、洗衣机、工业机器人、起重机、提升机、电梯、皮带输送机、转换器、电动机、变压器。

(3)其他

包括医疗与实验室仪器、金属家具等。

在进行CBAM费用计算前,首先需把内含碳排放核算边界划清楚,也就是明确“哪些碳排放要算、哪些不用算”。CBAM与欧盟碳排放交易体系(EU ETS)的制度设计逻辑就意味着CBAM只需核算涉税投入材料生产过程的碳排放。本轮扩围聚焦钢铁和铝的下游产品,因此对于整车及车用零部件产品,只需核算其中所包含的钢铁和铝材料生产过程碳排放,而无需计入零部件制造或整车生产等后续环节的碳排放。

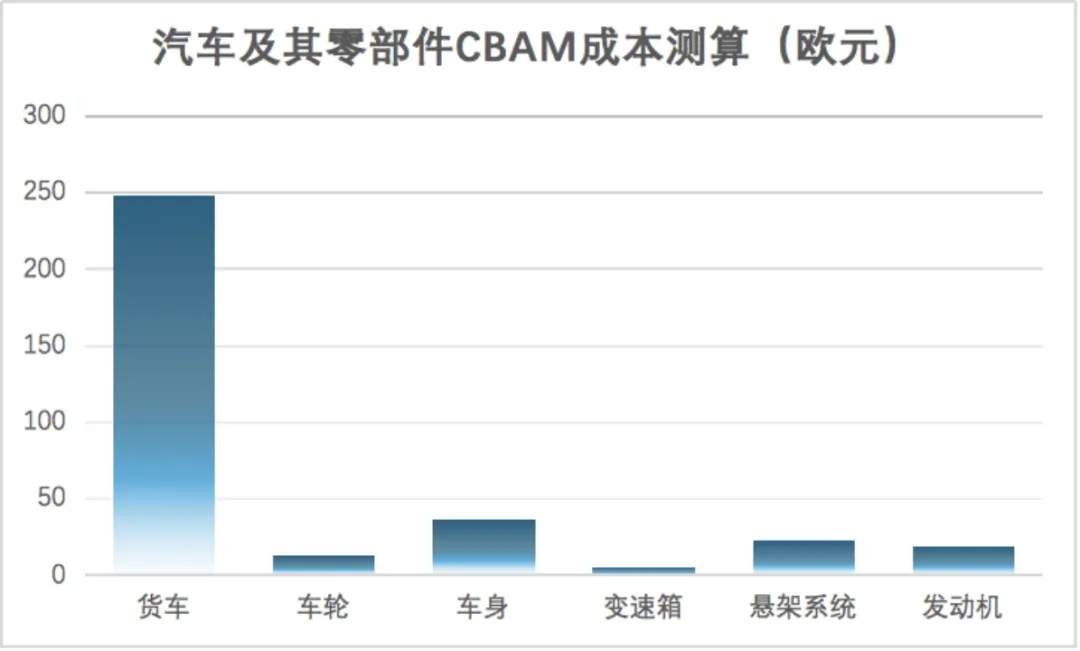

以国内某汽车企业生产的一辆整备质量2200kg的纯电动货车为例,对其整车及主要车用零部件可能需承担的碳关税进行简要测算。相关假设条件如下:

● 以车用钢铁(CN 7210)和铝材(CN 7606)为基础进行测算,按欧盟发布的缺省值及对应基准值确定钢铁和铝的内含碳排放及免费配额;

● 欧盟碳价按100欧元/吨计算;

● 暂不考虑国内碳定价影响;

● 未计入惩罚性系数(mark-up)。因欧盟也认识到新纳入产品碳排放现场数据收集困难,建议对缺省值暂不增加惩罚性系数。

测算结果显示:

● 一辆轻型货车CBAM碳关税接近250欧元;

● 车用零部件增加的碳关税在5~50欧元之间。

由此可见,出口至欧盟的产品将面临“传统关税+碳关税”的双重压力,出口总成本大幅上升,整车及零部件的价格竞争力将被明显削弱。若未来欧盟将钢铁和铝的间接排放也纳入CBAM(英国CBAM草案已纳入),随着汽车产业链电动化推进,这一成本可能进一步飙升。

注:发动机测算基于另一辆柴油轻货的数据。

中国是全球最重要的汽车及零部件出口国之一,CBAM此次扩围将对汽车及零部件出口企业产生直接冲击。对于汽车行业,其影响主要体现在两个方面。一是车用零部件成本穿透。大部分随车出口的零部件已纳入CBAM适用范围,企业在出口时需申报这些零部件的碳排放并承担相应碳关税,从而间接增加整车出口成本。二是直接覆盖整车产品。随着纯电动货车被纳入CBAM范围,整车出口将直接面临碳排放申报和碳关税征收,导致最终整车出口价格上升。原有的整车成本优势可能被部分甚至全部抵消,从而削弱整车企业在欧盟市场的竞争力。

从时间节点看,距离2028年正式征收仅剩约两年窗口期。新增纳入范围的相关企业亟需提前布局,加快建立系统化的碳排放数据收集与核算能力,同步强化供应链碳管理和低碳供应商筛选机制,以降低未来CBAM合规带来的成本风险。

鉴于英国CBAM在制度设计上整体沿袭欧盟CBAM框架,不排除后续英国CBAM也将同步向下游产品扩展。相关企业在应对欧盟CBAM的同时,也需提前关注英国CBAM的政策进展,做好多市场合规统筹布局。

联系人

张红杰

武佳丽

中汽数据有限公司

面向3060双碳、数字化转型、“新四化”等产业发展趋势和创新发展需求,中汽数据有限公司以“一基两翼”为发展框架,深入开展节能低碳、绿色生态、市场研究、司法鉴定等工作,精准布局智能网联、智能座舱、工业互联网(工业软件)等创新领域,形成以“国家级汽车产业数据中心、国家级汽车产业链决策支撑机构、国家级泛汽车产业数字化支撑机构”为核心的业务定位。

中汽数据有限公司

面向3060双碳、数字化转型、“新四化”等产业发展趋势和创新发展需求,中汽数据有限公司以“一基两翼”为发展框架,深入开展节能低碳、绿色生态、市场研究等工作,精准布局工业软件、安全鉴定、碳经济等创新领域,形成以“国家级汽车产业数据中心、国家级汽车产业链决策支撑机构、国家级泛汽车产业数字化支撑机构”为核心的业务定位。