《2025 年湿电子化学品产业发展报告》显示,湿电子化学品作为半导体、显示面板等电子制造核心材料,在先进制程推动下需求持续增长,国产替代加速推进,但高端市场仍由外资主导,行业呈现 “通用产品突破、功能产品追赶” 的格局。

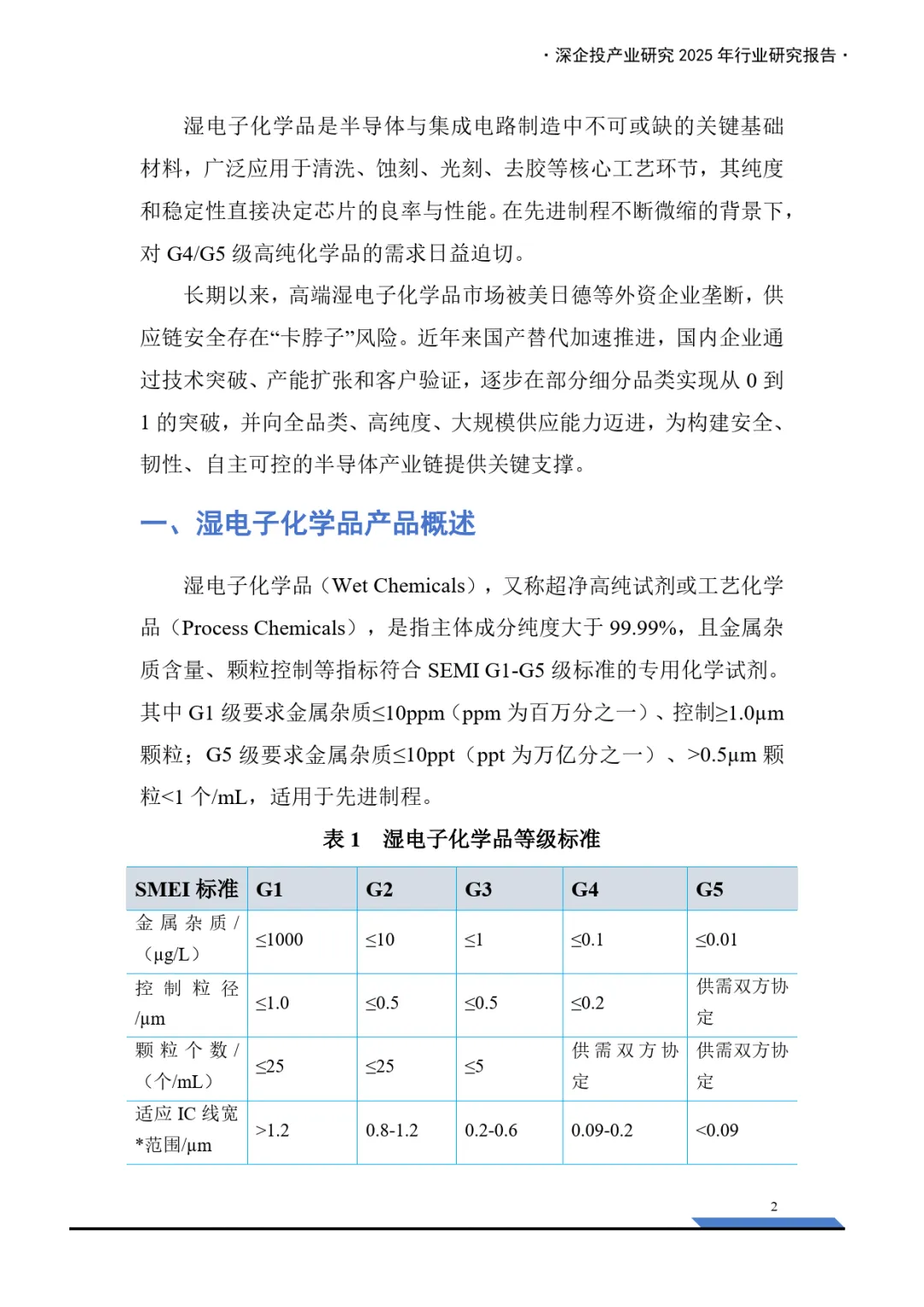

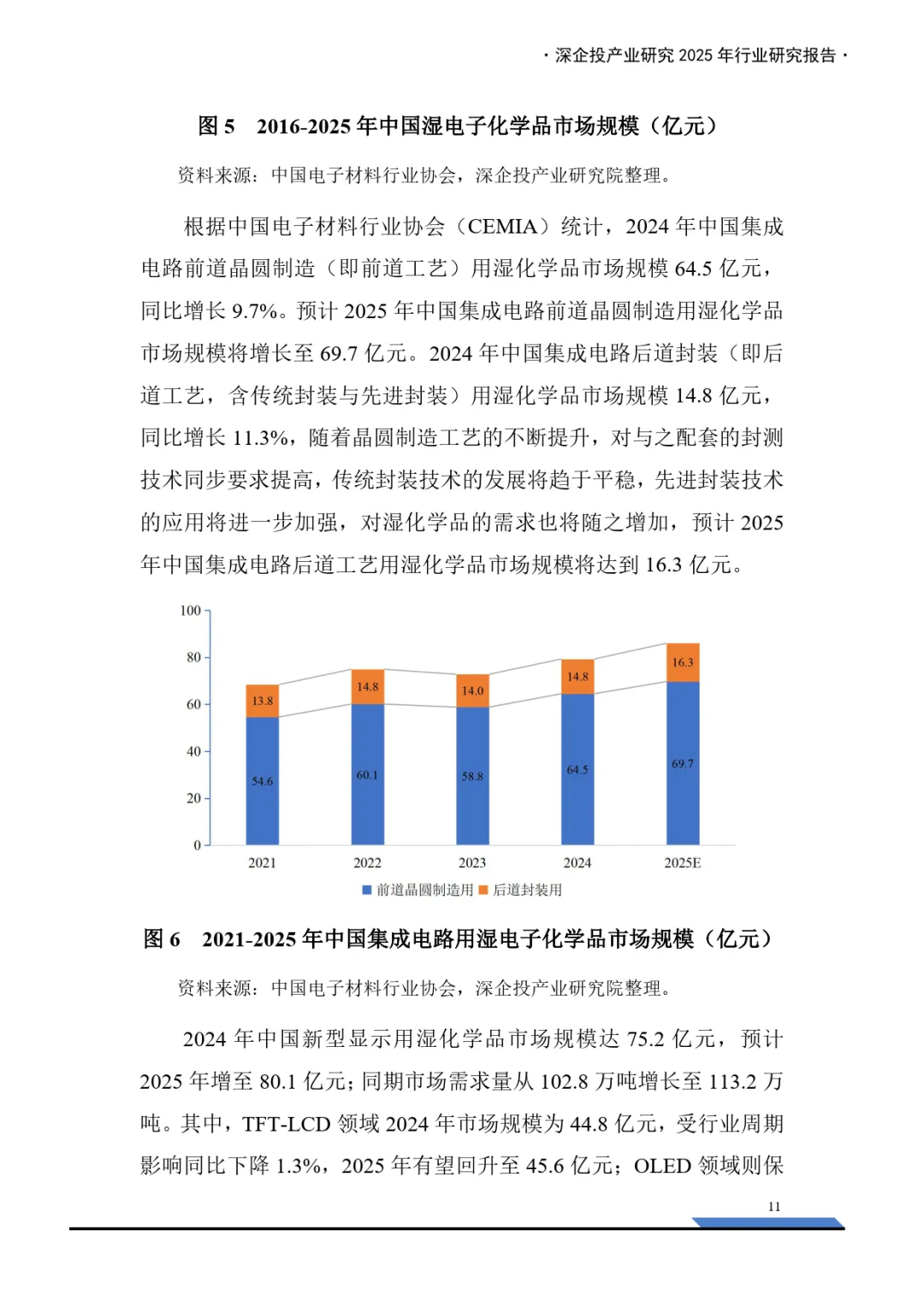

产业概况与市场规模清晰。湿电子化学品按纯度分为 G1-G5 级,G5 级适用于 7nm 以下先进制程,按用途分为通用型(酸、碱、溶剂等)和功能型(蚀刻液、抛光液等)。全球市场 2024 年规模达 101.02 亿美元,集成电路领域占比 70%;中国市场 2024 年需求量 450.97 万吨,市场规模 223.60 亿元,集成电路与显示面板领域为核心增长引擎,2025 年预计分别增至 86.0 亿元和 80.1 亿元,光伏领域则面临调整压力。

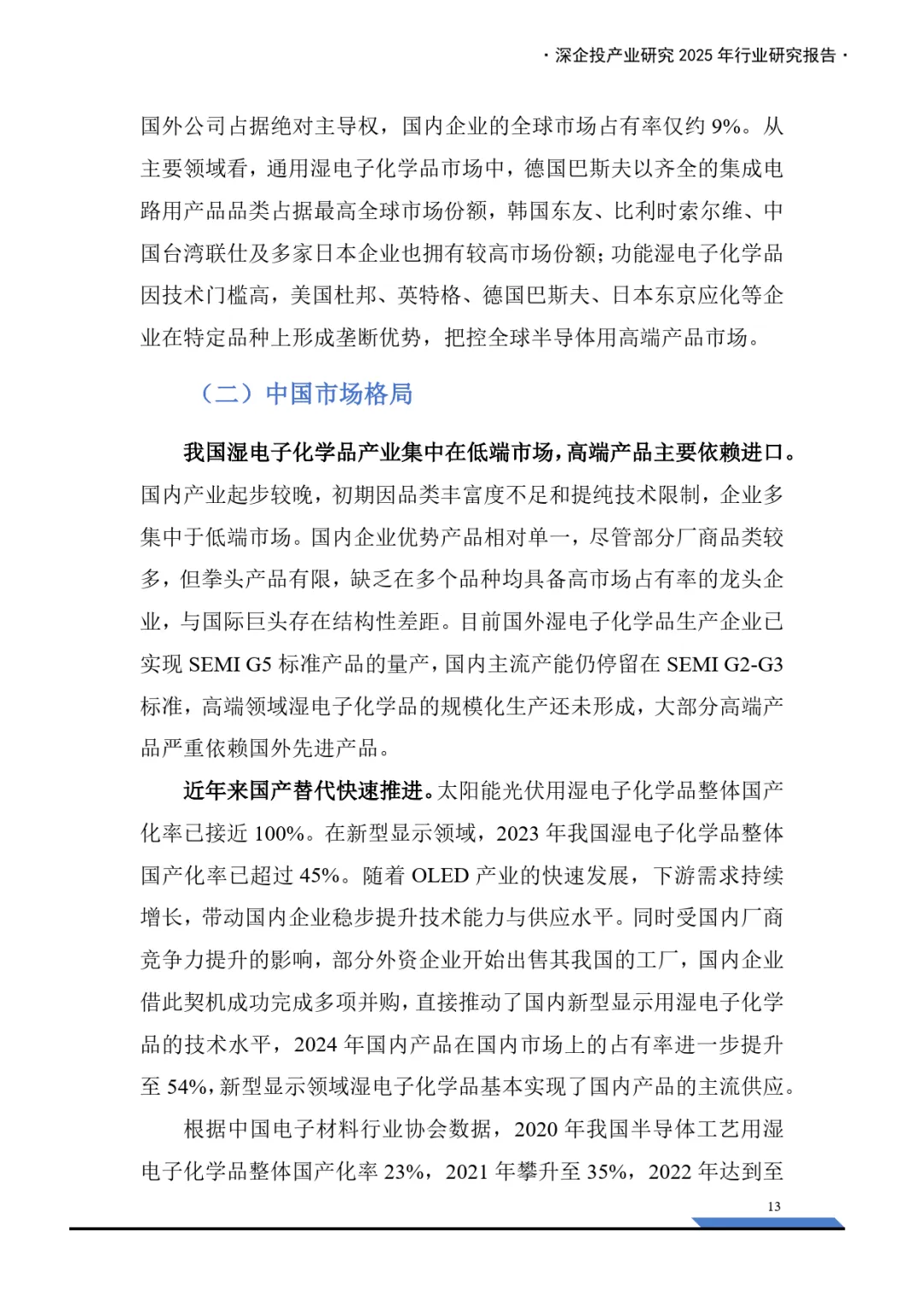

竞争格局呈现内外资分层态势。全球市场中,欧美日韩企业主导高端领域,德国巴斯夫、日本关东化学、美国杜邦等占据核心份额;中国企业在中低端市场快速突破,2023 年半导体用湿电子化学品国产化率达 44%,光伏领域近乎 100%,显示面板领域超 54%。通用产品方面,电子级氢氟酸、硫酸等 G5 级产品已实现 12 英寸晶圆 28nm 以上工艺供货;功能产品中,CMP 抛光液、蚀刻液等仍依赖外资,国产化率不足 5%。

细分产品进展差异显著。通用湿电子化学品中,电子级双氧水、硫酸、氢氟酸等核心品种国内市场占有率达 55%,湖北兴福电子、中巨芯、晶瑞电材等企业领跑。功能湿电子化学品中,CMP 抛光液领域安集科技跻身全球第一梯队,市场份额 11%;蚀刻液、显影液在显示面板领域实现国产主导,但半导体领域仍受限于外资;电镀液等高端品种国产化率极低,外资垄断格局未改。

行业发展机遇与挑战并存。机遇方面,半导体先进制程扩产、显示面板技术迭代、政策支持国产替代,为行业带来广阔空间。挑战则包括高端产品技术壁垒高、客户认证周期长、部分领域产能过剩(如锂电用 NMP)、核心原材料依赖进口等。

未来发展聚焦三大方向:一是持续突破 G5 级高端产品技术,推进 28nm 以下先进制程材料验证;二是完善产业链布局,强化原材料自主供应与回收利用;三是拓展应用场景,适配 AI 芯片、先进封装等新兴需求。随着国内企业技术积累与产能扩张,湿电子化学品产业将逐步实现从 “替代” 到 “引领” 的跨越,为电子信息产业自主可控提供关键支撑。

未完……更多详细请下载完整报告

会员服务

每天实时更新最新资料

更多历史记录

加入后均可查看下载

扫码加入

↓↓

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。