点击上方蓝字关注我们

第一节 行业整体概况

一、行业定义及分类

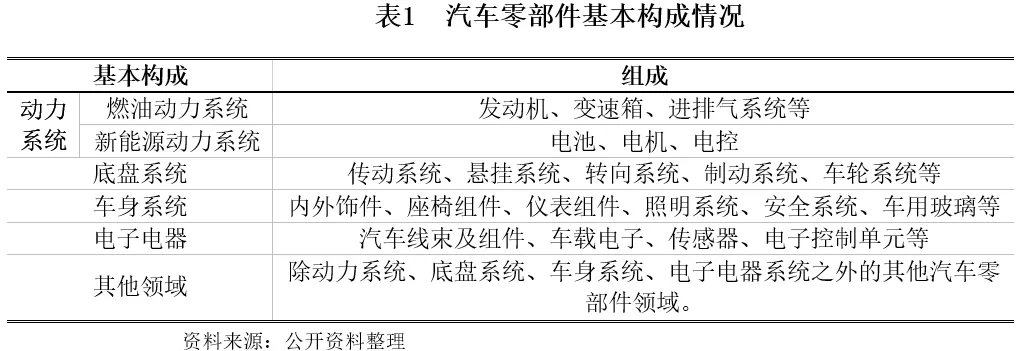

汽车零部件在通常情况下是指除汽车机架以外的所有零件和部件。汽车零部件行业是汽车产业链中的重要环节,汽车整车制造企业需要众多零部件生产企业提供配套产品。在成熟的汽车产业链体系下,主机厂负责车型开发设计、整车组装和终端品牌运营,零部件企业负责零部件的模块化、系统化开发、设计和制造,其供应链条为“零件-部件-系统-总成”。

根据《国民经济行业分类》(GB/T4754-2017),汽车零部件是指机动车辆及车身的各种零配件。一辆汽车一般由上万件零部件组成,而这些零部件按不同的功能及搭配又可分为动力、底盘、车身及电子电器及其他领域五大系统。

二、政策情况

2025年以来国家发布了多项政策,涵盖再制造、设备更新、充换电设施、标准化建设等多领域。多个政策强调提高产品质量和安全性,推动汽车零部件的绿色转型及再制造应用,为汽车零部件行业营造了良好的发展环境,推动行业朝着高质量、可持续的方向加速迈进。

第二节 行业现状

一、行业规模情况

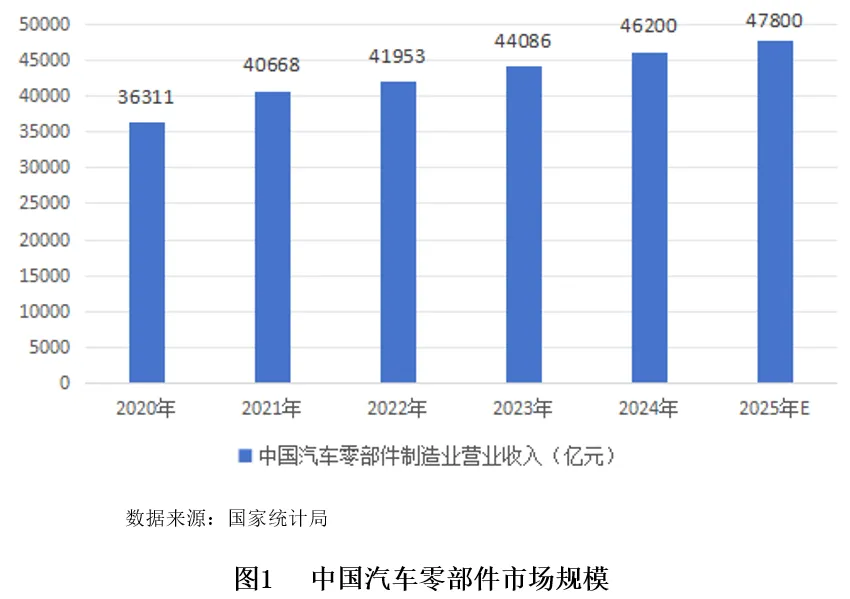

随着国内汽车零部件制造水平不断提升以及新能源汽车的发展,汽车零部件行业也得到了快速发展。2024年汽车零部件制造业营收约为46200亿元,预计2025年汽车零部件制造业营收将进一步增长至47800亿元。

二、行业供需情况

(一)供给情况

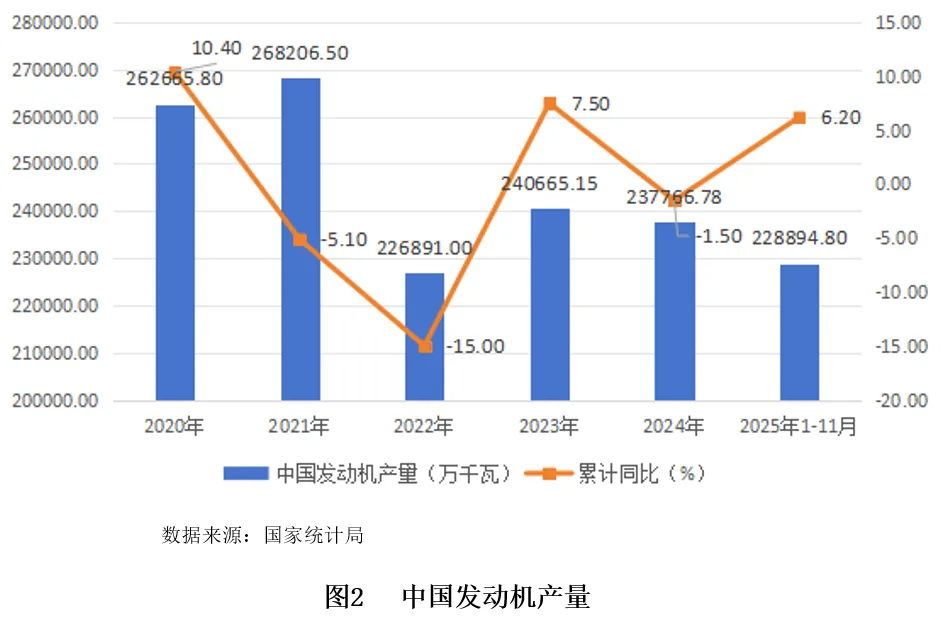

在政策支持和市场需求的双重驱动下,我国汽车发动机行业迎来了快速发展期,行业技术不断升级,产品性能和可靠性显著提高。特别是近年来,随着新能源汽车的兴起,混合动力和纯电动发动机技术得到了迅速发展,成为行业新的增长点。国内企业纷纷加大研发投入,推动发动机行业向高端化、智能化方向发展。但随着市场的逐渐饱和、燃油车销量乏力以及新能源车渗透率的提升,自2017年来,我国发动机产量开始波动下降。数据显示,2024年我国发动机产量为237766.8万千瓦,同比下降1.5%;2025年1-11月,国内发动机累计产量为228894.80万千瓦。

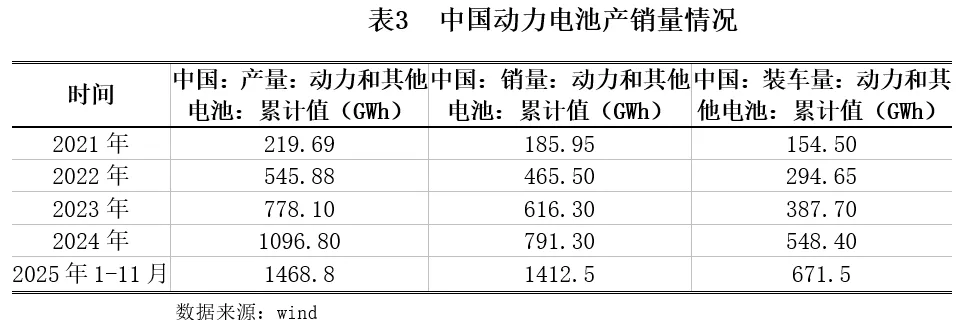

近年来我国动力电池产业发展取得显著成效,推动锂电池和新能源汽车、光伏一起组成“新三样”,成为我国制造业的新名片,为新能源汽车快速发展提供有力支撑。2025年以来动力电池销量增长趋势延续,取得了五成以上的可观的增长,二线厂商强势崛起,固态电池出海成为新赛道。2025年1-11月,我国动力和其他电池累计产量为1468.8GWh,累计同比增长51.1%;销量为1412.5GWh,累计同比增长54.7%;累计装车量671.5GWh,累计同比增长42.0%。材料结构上,磷酸铁锂成绝对主力,动力电池中占比72%,储能等其他电池中更是高达99.9%,三元材料占比稳步回落。

(二)需求情况

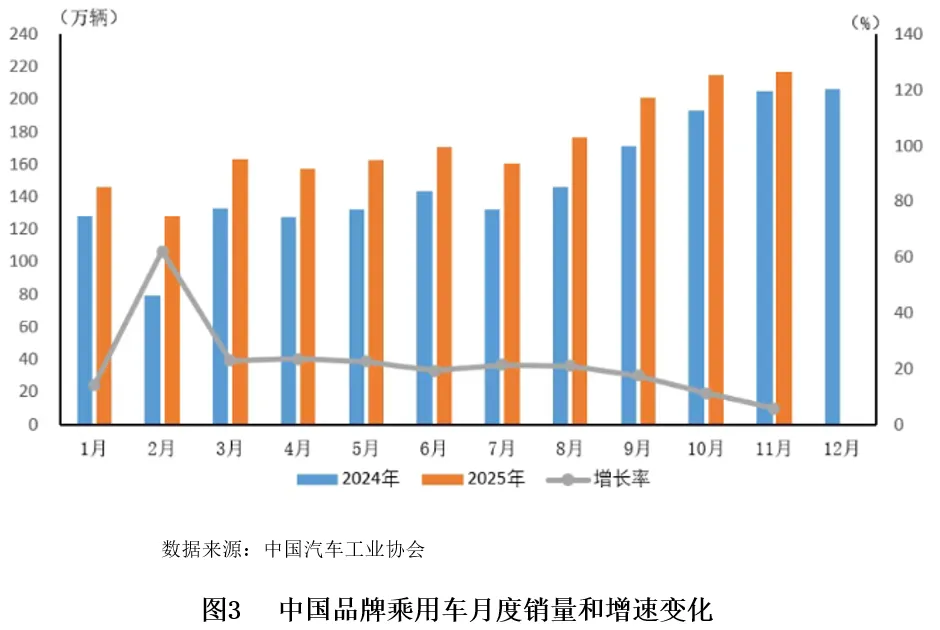

2025年汽车企业抢抓政策窗口期,生产供给依然保持较快节奏,在高基数基础上,产销环比、同比均实现增长。2025年1-11月,汽车产销分别完成3123.1万辆和3112.7万辆,同比分别增长11.9%和11.4%。其中中国品牌乘用车共销售1897.8万辆,同比增长19.4%,占乘用车销售总量的69.6%,销量占有率比2024年同期提升4.6个百分点。新能源汽车产销分别完成1490.7万辆和1478万辆,同比分别增长31.4%和31.2%,新能源汽车新车销量达到汽车新车总销量的47.5%。

三、行业竞争格局

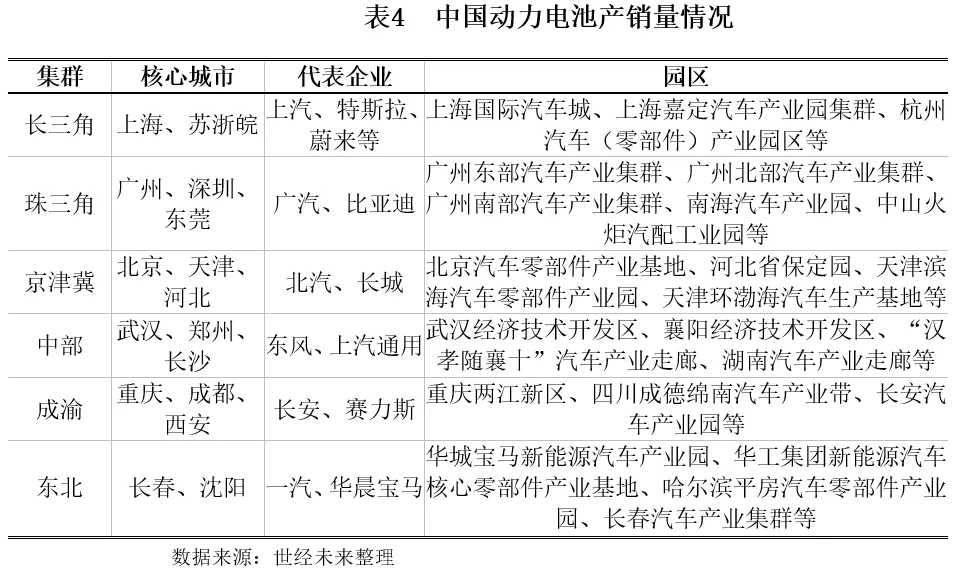

我国已经形成长三角、珠三角、东北、京津冀、中部、西南六大汽车零部件产业集群。长三角、珠三角稳居第一梯队,成渝、中部、京津冀为第二梯队,东北转型压力大,需培育新能源新动能。

根据2025全球汽车零部件供应商百强榜,中国共有15家汽车零部件企业跻身其中,与2024年持平,其中有4家中国企业进入榜单前50,分别是宁德时代、延锋、均胜电子和中信戴卡。

第三节 行业发展趋势分析

一、智能化从量变到质变

汽车智能化已迈入从L2辅助驾驶向L3级自动驾驶跨越的关键阶段,2026年有望成为L3商业化落地元年。政策端,GB21670—2025、GB17675—2025等线控制动、转向相关国标即将实施,为技术规模化应用提供标准支撑;需求端,L2+智驾渗透率持续提升,高阶智驾对底盘系统的可靠性要求推动悬架、制动、转向系统向电动化、智能化加速升级。主动悬架通过道路预瞄系统实时调整参数,线控制动与线控转向打破国外技术壁垒,国内零部件企业凭借研发攻坚与成本控制,在空气弹簧等核心部件领域已形成竞争优势,智能底盘相关企业将迎来业绩与估值双重提升。

二、新能源赛道深度发展

新能源汽车渗透率持续提升,成为零部件行业增长的核心引擎,同时赛道竞争从“规模扩张”转向“技术深耕”。一方面,800V高压平台渗透率稳步提升,碳化硅功率模块、热管理一体化方案等高效能部件需求激增,混动专用零部件成为新增长点;另一方面,新能源车购置税减税额上限调整对低价车市场形成一定影响,倒逼零部件企业向高端化转型,在电池能量密度提升、轻量化材料应用等领域加大研发投入。叠加“双碳”目标推动,绿色制造与低碳供应链建设成为行业共识,新能源核心零部件国产化率持续提高。

三、产业链协同效率显著提升

随着汽车技术迭代加速,整车与零部件企业的合作模式从“被动配套”转向“联合开发”,模块化供应、平台化开发成为主流。整车企业在智能化、新能源领域的技术需求,推动零部件企业提前介入研发环节,形成“同步设计、协同验证”的合作机制,大幅缩短产品开发周期。产业集群效应持续凸显,长三角、珠三角等六大核心集群聚集全国超80%规上企业,核心配套半径控制在200—400公里内,实现研发、制造、物流的高效协同。头部零部件企业通过合资、并购等方式补全技术短板,中小企业聚焦细分赛道打造专精特新优势,产业链分工更加清晰,整体抗风险能力增强。

四、板块分化加剧

汽车行业竞争加剧与价格战影响,导致整车与零部件板块表现出现显著分化,2025年中信汽车零部件指数上涨34.76%,大幅跑赢乘用车指数。零部件企业的业绩增长主要来自两大动力:一是新能源、智能化等高景气赛道的规模化效应,智能座舱、车载传感器、车规级芯片等产品需求爆发,带动相关企业营收利润双增;二是新兴场景拓展,AI发展推动汽车零部件企业跨界切入机器人、液冷等领域,打开成长空间。

第四节 行业风险分析

一、技术迭代风险

行业向电动化、智能化转型的过程中,企业需持续投入巨额资金用于新技术研发与产能升级,而行业整体盈利空间有限,大量企业面临研发投入与利润回报失衡的压力,中小企业更难承担持续的转型成本,甚至可能因资金缺口被市场淘汰。同时,技术路线存在显著不确定性,新能源领域的电池技术演进、智能化领域的自动驾驶技术落地路径,均可能出现超出预期的切换,导致企业前期布局的产能、技术储备面临淘汰风险,若未能及时跟进技术趋势,将直接失去市场竞争力。

二、市场竞争风险

全球汽车零部件市场格局正在重塑,国内外竞争均日趋激烈。国际层面,不同区域企业凭借各自优势展开角逐,部分传统企业面临订单下滑与成本高企的双重压力,行业洗牌现象显现;国内市场呈现明显的结构分化特征,新能源相关业务需求旺盛,而传统燃油车零部件业务需求持续收缩,依赖传统业务的企业面临订单流失风险。

三、供应链风险

全球供应链正从“效率优先”转向“韧性优先”,地缘政治因素成为影响供应链稳定的关键变量。贸易保护主义抬头,各类关税壁垒与本地化政策增多,企业需调整全球布局以规避风险,但若本地化产能建设、供应链重构进度滞后,将面临市场份额流失的风险。关键原材料与核心零部件的供应存在不确定性,部分核心资源依赖外部进口,供应波动或价格变化将直接影响生产稳定性与成本控制;核心技术领域的外部限制,也可能导致相关零部件生产受阻,进一步加剧供应链风险。

四、政策合规风险

各国围绕汽车安全、环保、数据合规等领域的政策法规持续升级,对零部件企业的合规能力提出更高要求。安全标准方面,针对智能驾驶、车辆结构安全等领域的强制性国标不断完善,细化各类技术指标与测试要求,企业若未能及时完成产品升级与测试验证,将面临市场准入限制。

第五节 银行信贷建议

汽车零部件行业为汽车整车制造业提供零部件产品,是支撑汽车工业持续健康发展的前提和基础,是汽车产业链的重要组成部分。数据显示,近几年我国汽车零部件产值占汽车制造业产值的比重在40%-45%之间,汽车零部件产值与整车产值的比例维持在1:1.2左右,相较于欧美发达国家1:1.7的比例水平,未来我国汽车零部件行业仍有较大发展空间。根据《美国汽车新闻》发布的2025全球汽车零部件供应商百强榜,中国共有15家汽车零部件企业跻身其中。因此建议将汽车零部件行业列为适度进入类,总体授信策略为“择优支持,聚焦核心赛道,创新服务,防范风险”。优先将信贷资源投向电动化与智能化核心环节企业,包括动力电池、电驱动系统、智能驾驶辅助系统(ADAS)、智能座舱、车规级传感器等领域。针对出口表现突出的企业,尤其是产品出口“一带一路”沿线、欧美新能源汽车市场,且已建立海外本地化配套能力(如海外建厂、区域供应链布局)的企业,提供跨境信贷支持,包括出口信用证、海外项目融资等,助力其应对海外市场拓展中的资金需求。聚焦长三角、珠三角、成渝等六大核心产业集群,优先支持集群内“链主”企业及与其深度协同的上下游中小企业,这类企业依托集群供应链优势,生产稳定性与订单获取能力更强,可通过产业链金融模式提升服务效率。