2021年1月中国车主服务类APP数字用户洞察|新能源厂商引领主机厂车主服务数字化进程

近年来汽车行业进入存量竞争时代,如何积累和运营现有用户资产成为各主机厂共同面临的挑战。另外在汽车新四化的浪潮中,车企用户界面数字化转型正在悄然加速。近年来市场竞争表明,互联网背景的造车势力在用户运营方面具有核心竞争力。基于私域运营的车主全生命周期服务市场应用不断增多、用户规模不断扩大,车主服务应用功能也逐渐覆盖到了车主生活的全流程当中。

一、活跃用户数量略有减少

2021年1月初,因疫情原因各地陆续发出“春节期间非必要不返乡”的倡议,鼓励企事业单位职工就地过年。本地过年和春节假期期间出行减少导致了整体用车行为的略有减少。易观千帆数据显示,2021年1月份年车主服务行业的活跃用户群体达478.27万人,同比下降3.3%,环比下降4.25%。

二、新能源厂商引领主机厂车主服务数字化进程

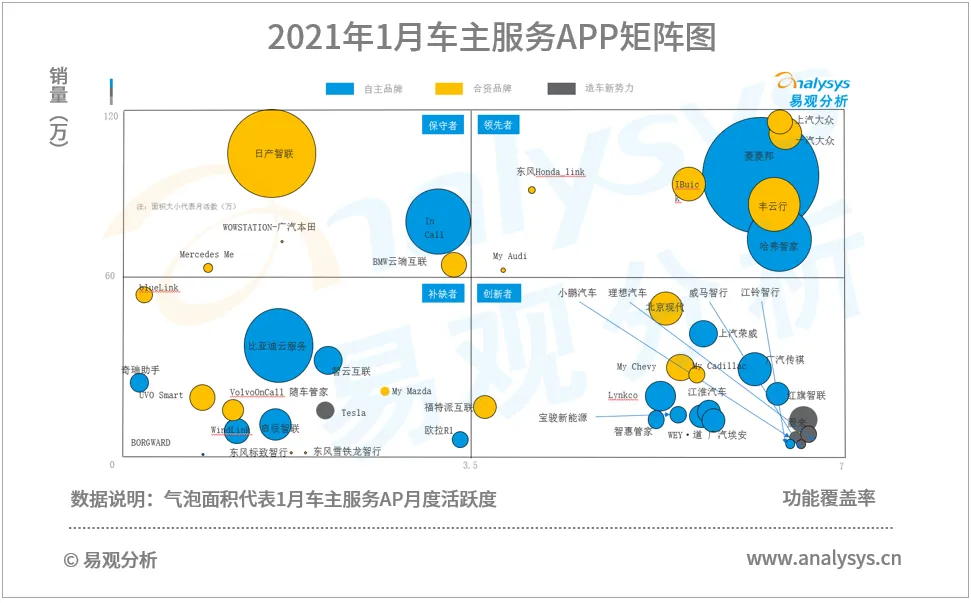

易观分析对比主要汽车品牌2020年销量和车主服务APP主要功能覆盖情况,进行二维矩阵分析,获得车主服务实力矩阵图(简版)。按照车销量和车主服务功能覆盖情况分布,将所有行业参与者分为4个象限,分别为销量&功能覆盖率双高的领先者象限、销量稍低但功能覆盖率高的创新者象限、销量较高但功能覆盖率较低的保守者象限和销量与功能覆盖率双低的补缺者象限。另外, 易观分析根据易观千帆的2021年1月用户规模作为气泡面积参考依据。

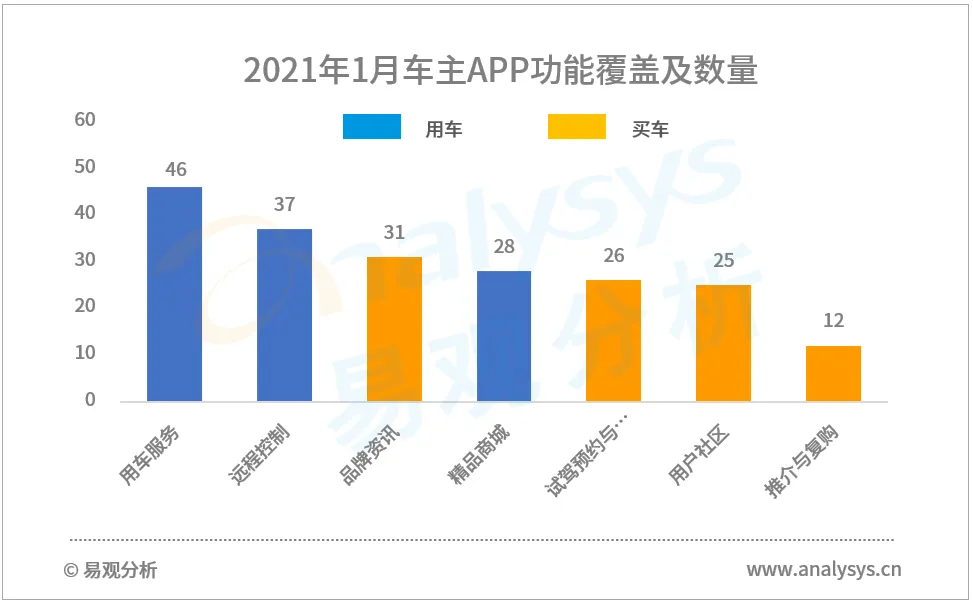

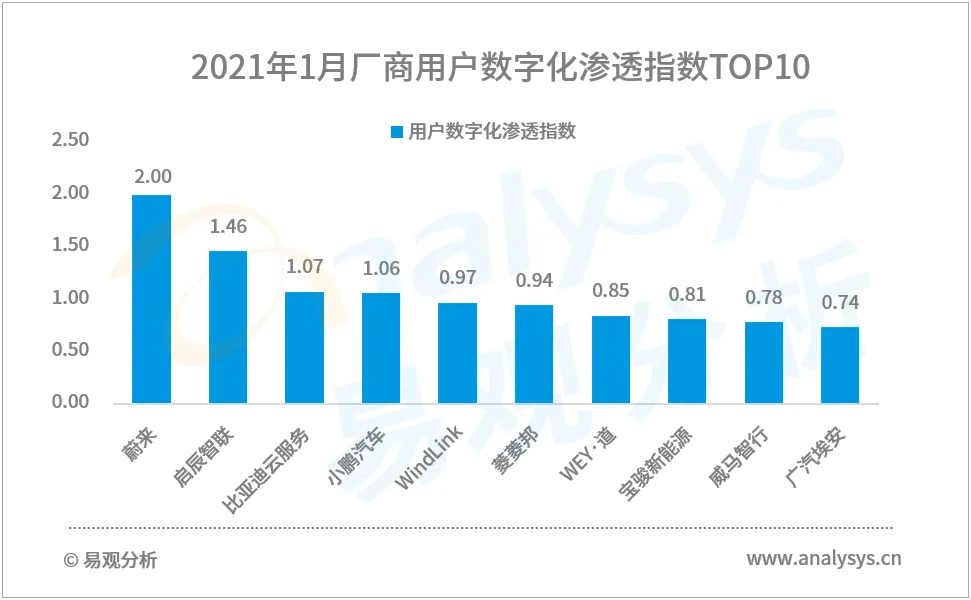

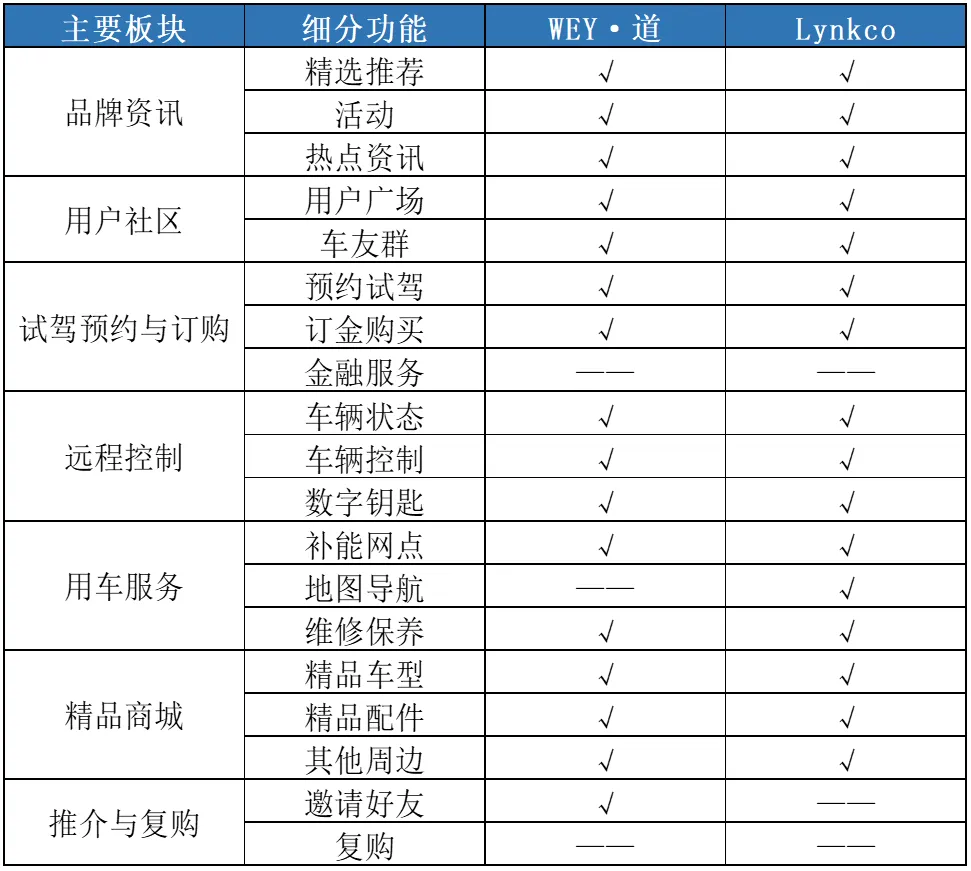

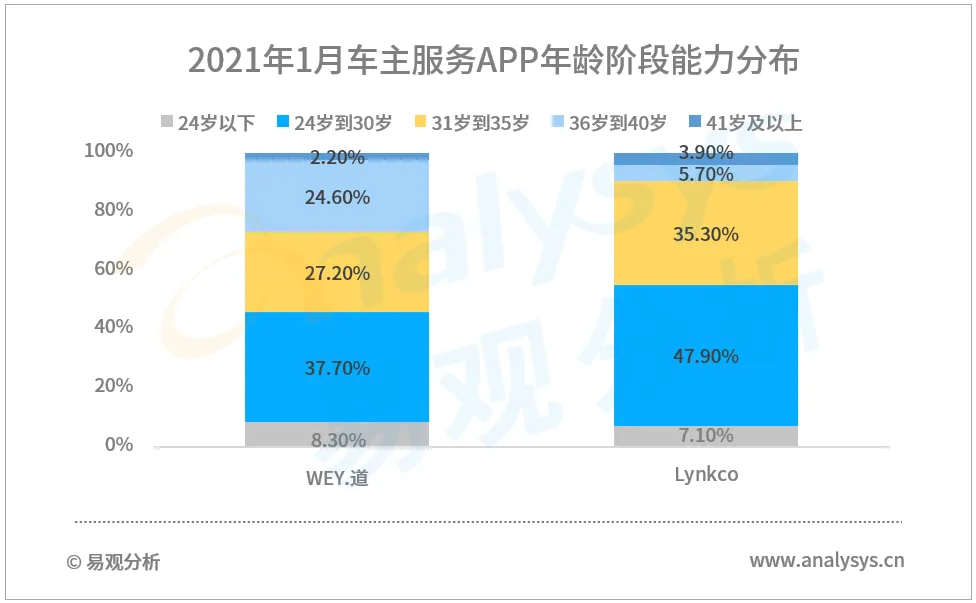

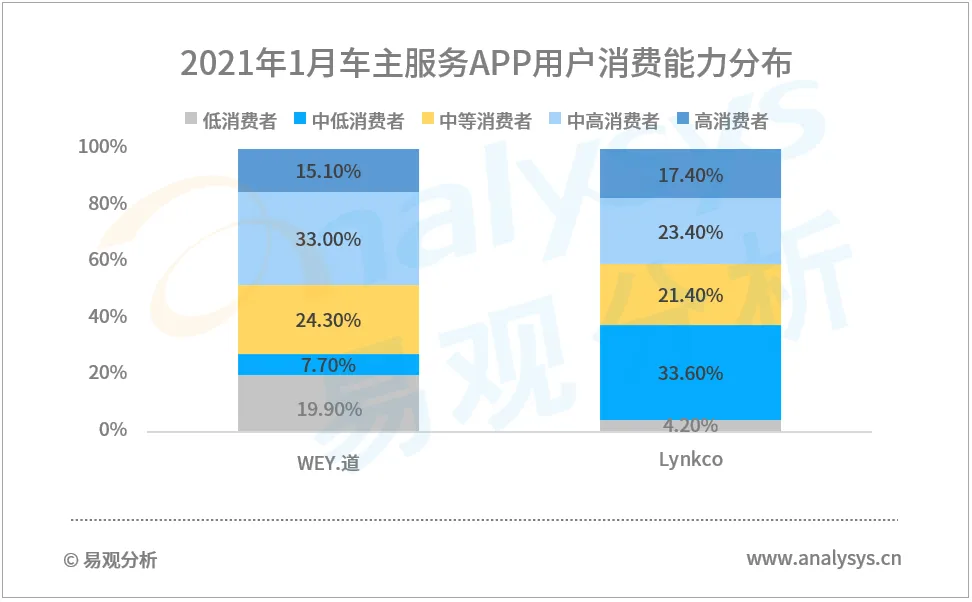

易观分析对收录的车主服务APP内的功能进行分析对比发现, 主要的功能可以归纳为两大类即买车服务和用车服务,七个板块,分别为品牌资讯、用户社区、远程控制、试驾预约与订购、用车服务、精品商城和推介与复购。七类功能中用车服务和远程控制是目前车主服务APP的核心功能,其中用车服务功能覆盖占比最高,达到97.9%,而远程控制功能覆盖占比也达到了78.7%。分功能看,买车环节主要是用户通过品牌资讯和用户社区的信息获取是否要购买的一些决策信息,比如推荐和活动释放的品牌价值和用户反馈展现的产品实力,如果收到反馈的信息与自己的价值观或者消费观所匹配,那么就可能会有接下来的线上的试驾预约与订购环节。当然用户广场的一些反馈也可以被厂商所利用,主要是这些反馈会对其产品的下一次迭代升级及品牌的进一步发展有非常大的促进价值。而用车环节主要是目前比较受用户欢迎的远程控制车辆比如远程控制车窗、车门、空调等功能以及用户在实际用车过程中的线上地图导航和维修保养等服务,还有就是给予用户更多的消费价值选择比如以汽车以及其衍生品主导的线上精品商城。所以用车环节是能够较大影响用户满意度的,进而也影响到用户的推荐与复购。由此可见,部分功能的覆盖是不足以满足用户全量的数字化体验的,当然也不能形成完整的数字营销闭环。易观分析通过1月车主服务行业APP用户的月度活跃数量与2020年其品牌的销量的比值得出车企用户数字化渗透指数。该指数越高代表用户的数字化用车渗透率越高。易观分析发现中国新能源厂商的用户数字化渗透指数更高,也同样说明用户营销和运营的数字化水平更高。一方面新能源厂商多为新进入厂商,对数字化应用研发和运营能力搭建的起步较快也相对灵活;另一方面,针对车主新能源汽车的充电和换电痛点,新能源厂商将与此相关的功能整合植入到车主应用功能的功能中,在为用户提供便捷服务的同时,也获得了较高的用户运营数字化使用率。相应的结合公开数据,新能源厂商基于车联网平台自动驾驶安装包的收入水平也相对更高。在2021年1月车主服务行业造车新势力TOP5中,蔚来以8.67万用户排名第一,特斯拉以4.19万用户荣获第二,小鹏汽车位列第三。造车新势力车主基数相对较小,但其渗透率领先全网。新势力厂商在用户移动端布局贯穿车主服务全生命周期的服务内容,如车主营销、购买到用车服务、车主社群、增值服务等。另外,如上文分析可知,新能源汽车多通过车主服务应用为车主提供充电和换电服务,这也成为新势力品牌车主活跃度相对较高的原因之一。在2021年1月车主服务行业合资品牌TOP10中,日产智联以62.41万用户排名第一,丰云行以23.08万用户荣获第二,iBuick位列第三。除车主基数庞大这一关键要素外,荣登榜首的日产智联给予每位车主十年免费基础流量和WIFI热点服务。这是目前同级别品牌车辆销售和运营服务中独有的优势,大大提升了日产智联用户APP的使用率。另外在智能网联领域,日产智联拥有ProPILOT超智驾技术,可以通过车主应用帮助用户实现双手脱离方向盘驾驶。这些吸引车主的应用亮点,也在一定程度上提升了应用的活跃度,帮助日产智联在合资品牌车主服务应用的活跃度中脱颖而出。在2021年1月车主服务行业自主品牌TOP10中,菱菱邦以84.6万用户排名第一,比亚迪云服务以38.54万用户荣获第二,inCall位列第三。五菱、比亚迪和哈弗虽然在自主品牌领域车主APP上线较晚,但用户活跃规模具有后发优势,一方面得益于三个品牌旗下的优秀车型均为同品类车型(MPV、新能源、SUV)的销售冠军,用户活跃的基数相对庞大。另一方面,三个品牌年轻化的市场定位,也决定了其用户对数字化用车媒介的接受度显著高于其他品牌车主。另外,自主品牌车主服务APP的功能相对完善,整体处于中国车主服务领域的领先者行列。而长安在本身第三次创业后,在去年也出现了逆境中翻盘的效果,聚焦SUV的发展战略让长安在2021年继续崭露头角。近年来国产高端汽车市场成为重要的市场竞争焦点,相对有实力的自主品牌都相继推出了新高端品牌。其中吉利汽车旗下的领克和长城旗下的魏派还推出了独立的用户车主应用Lynkco和WEY·道。与领克2020年全年销量17.5万辆、魏派2020年全年销售7.85万辆正相关,两家车主2021年1月用户活跃规模分别为10.52万和6.17万。从应用功能构成角度,WEY·道和Lynkco两款APP基本覆盖了车主服务的全生命周期的流程,尤其是在品牌资讯、用户社区、远程控制和精品商城四部分中两家均布局了主要功能。而主要差异体现在推荐购买环节,WEY·道拥有邀请好友购买的功能,而Lynkco则不具备这项功能。另外在购车环节中的一些附加服务如金融服务均未涉及。易观千帆数据显示,互为竞品的两个品牌虽然同样定位于中国自主品牌的高端市场,但由于渠道和市场策略的多种不同,其用户画像则存在较大差异。从年龄属性来看,领克用户在30岁以下占比较高,说明其更受年轻用户的喜爱。而魏派的用户年龄层的分布是更加均衡,说明其车型的普遍接受度要高一些。这里补充分析一下其用户年龄有所差异的一些看法,从品牌定位来看,魏派的定位是中国豪华品牌领导者,其主打的安全、舒适、豪华等特性也比较贴近高年龄消费者的喜好。领克的定位是全球新时代高端品牌既有沃尔沃的背书支撑,又有具备较强性能的小钢炮轿车领克03+产品系列,非常符合年轻人对于改装车的喜好,所以更容易受到年轻一些消费者的追捧。而且由领克03+带出来的一系列赛事活动也能给追求速度的年轻消费者持续的热度冲击。从产品本身来看,从销售的主力车型可以看出长城魏派在坦克300车型出现之前,主力车型是VV6。VV6外观相对比较中庸,跟其用户的年龄层偏高有一定的匹配度。而领克车型的外观整体比魏派要更加激进,年龄较大的群体接受起来还是有的一定适应性。另外一款紧凑型轿车产品的加持也给了年轻消费者更多的选择。从消费属性来看,领克用户中低及低消费者总体的占比较高,但整体用户分布较均衡,说明其下沉市场消费者的喜爱度更高,这也同样匹配其相对年轻的品牌定位,其中中低消费用户占比超过3成,未来品牌的成长性值得期待。而魏派用户的中等及以上的消费者占比接近50%,其中中高消费者占整体用户超过3成,所以魏派用户更为成熟、消费力更强。值得注意的是,魏派的低消费用户占比也较高,接近20%,未来市场发展的潜力更为多样化。转载须知:未经易观分析授权,严禁转载、引用或以任何方式使用易观分析发布的任何内容。经授权后的任何媒体、网站或者个人使用时应原文引用并注明来源,且分析观点以易观分析官方发布的内容为准,不得进行任何形式的删减、增添、拼接、演绎、歪曲等。因不当使用而引发的争议,易观分析不承担因此产生的任何责任,并保留向相关责任主体进行责任追究的权利。 戳“阅读原文”,即刻体验易观千帆

戳“阅读原文”,即刻体验易观千帆