(一)天津市经济实力分析

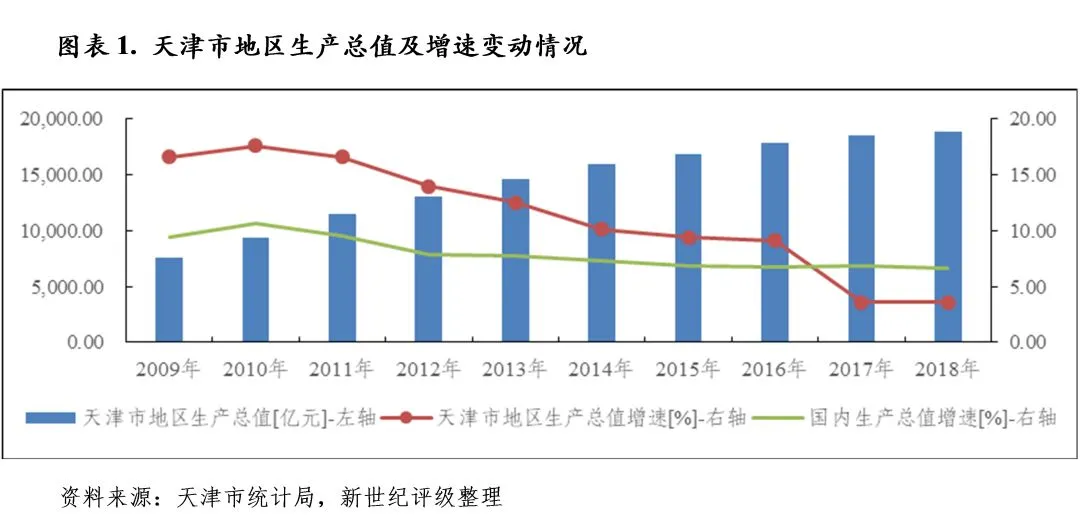

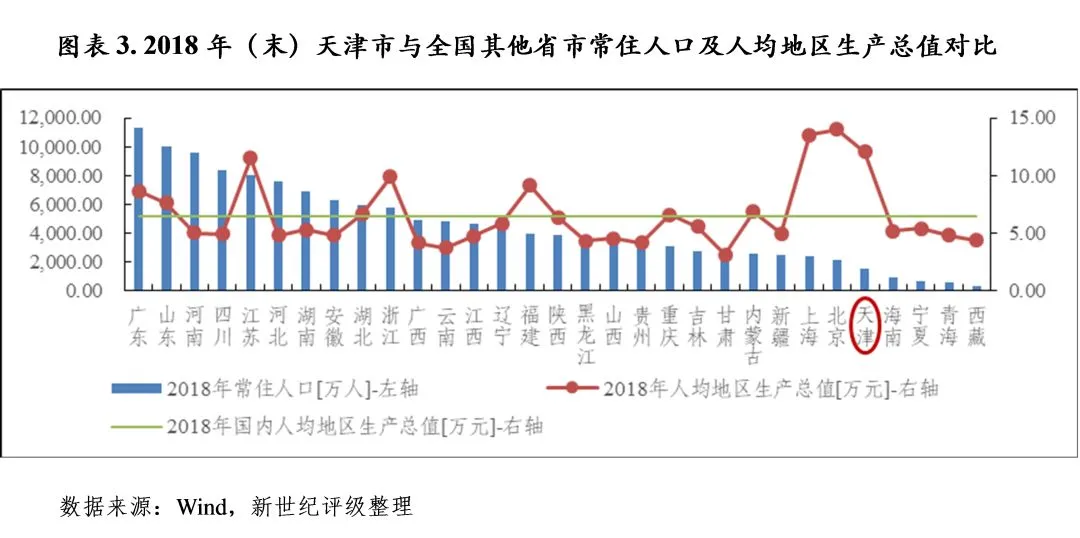

受益于优质的公共资源和良好的就业机会,天津市人口吸引力较强。2018年末,天津市常住人口1559.60万人,较上年末增加2.73万人,其中外来人口499.01万人,占比32.0%。2018年,天津市人均地区生产总值为12.07万元,位列各省级行政区域第三位,仅次于北京市和上海市,其中滨海新区受益于显著的产业聚集优势,对全市人均地区生产总值的拉动作用明显[3]。此外,天津市人口结构中,劳动人口占比较高且整体素质优良,也为全市经济增长提供一定支撑。2017年末,全市常住人口中15-64岁人口1240.55万人,占比79.68%,2018年末全市人口构成情况未获取。

作为京津唐工业基地内的省市之一,天津市工业基础较好,体系门类齐全,主要优势产业包括冶金业、轻纺工业、机械装备业、电子信息业、石油化工业、汽车产业、新材料产业、生物医药产业和航空航天产业等。2017年,天津市工业经济增速明显下降,规模以上工业增加值同比增长2.3%,增速同比下降6.1个百分点至低水平,主要系石油和天然气开采业、农副食品加工业、橡胶和塑料制品业、有色金属冶炼和压延加工业、汽车制造业、电气机械和器材制造业工业增加值增速大幅下降至负增长所致。2018年,全市工业经济仍呈低速增长,规模以上工业增加值同比增长2.4%,增速基本与上年持平。

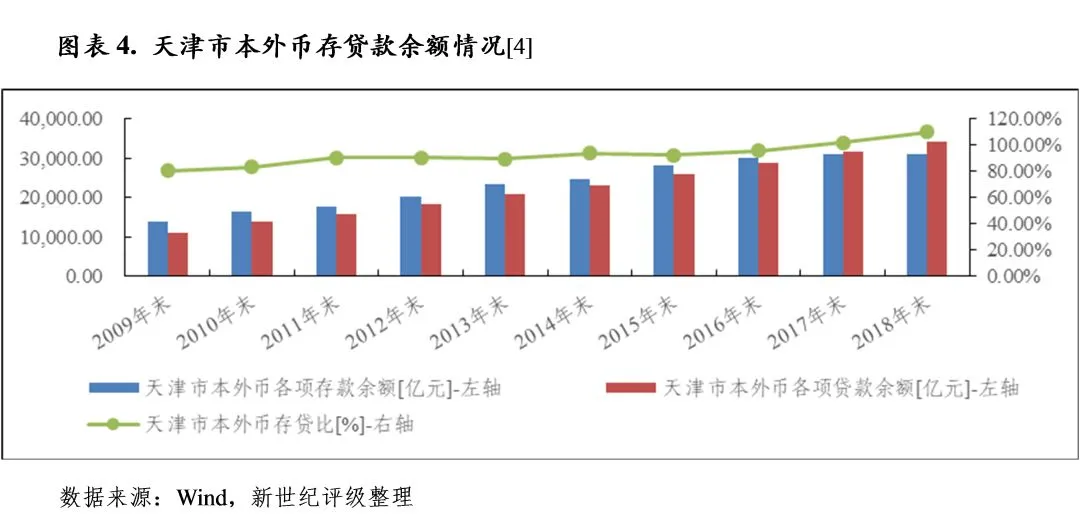

近年来,天津市第三产业增速总体放缓,但仍保持相对较高水平。2017年全市第三产业增加值增速同比下降4.0个百分点至6.0%,2018年该增速进一步下降至5.9%。2018年,全市批发和零售业实现增加值2361.45亿元,同比增长0.8%,增速偏低;交通运输、仓储和邮政业实现增加值816.33亿元,同比增长3.1%,增速较上年下降3.0个百分点;金融业实现增加值1966.89亿元,同比增长7.2%,增速保持较高水平。2018年末,天津市金融机构(含外资)本外币各项存款余额为3.10万亿元,基本与上年末持平;各项贷款余额为3.41万亿元,较上年末增长7.9%。整体看,全市金融机构贷款规模增长较快,本外币贷款余额已连续两年超过存款余额,且差额扩大,区域资金面持续承压。

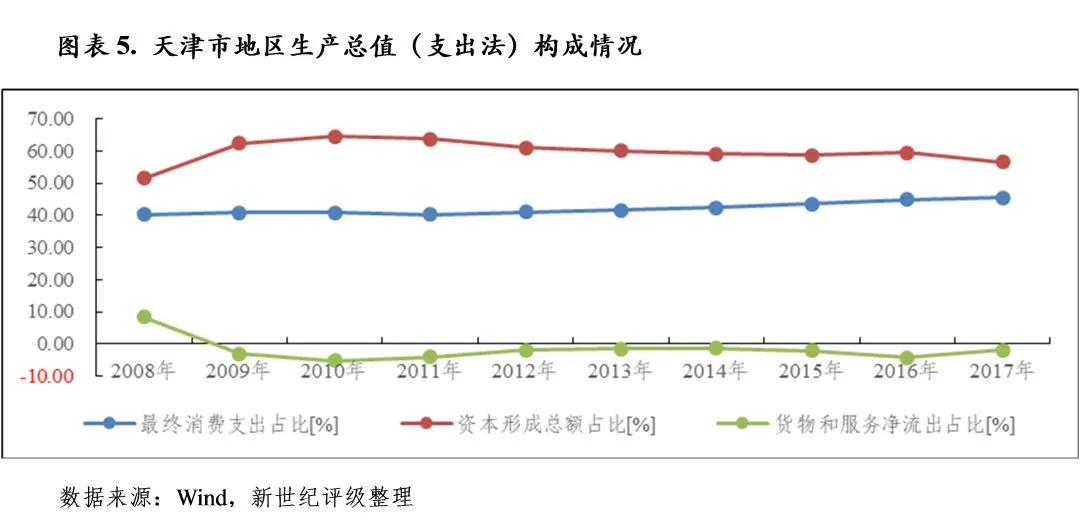

从经济发展动力看,固定资产投资是天津市经济发展的主要驱动力,消费对全市经济发展形成重要贡献,近年来全市净出口持续逆差。2017年,天津市固定资产投资(不含农户)为1.13万亿元,同比增长0.5%,增速偏低。2018年,天津市固定资产投资(不含农户)同比下降5.6%,当年固定资产投资数据未获取,同年第二产业及第三产业投资增速分别同比下降6.3%和5.3%;商品房开发投资额同比增长8.6%至2424.49亿元,增速较上年回升11.5个百分点。2018年,天津市社会消费品零售总额为0.55万亿元,同比增长1.7%,增速与上年持平;同年,全市外贸进出口总额为0.81万亿元,同比增长5.6%;其中,进口总额0.49万亿元,同比增长3.8%;出口总额0.32亿元,同比增长8.6%,全市进出口仍保持持续逆差。

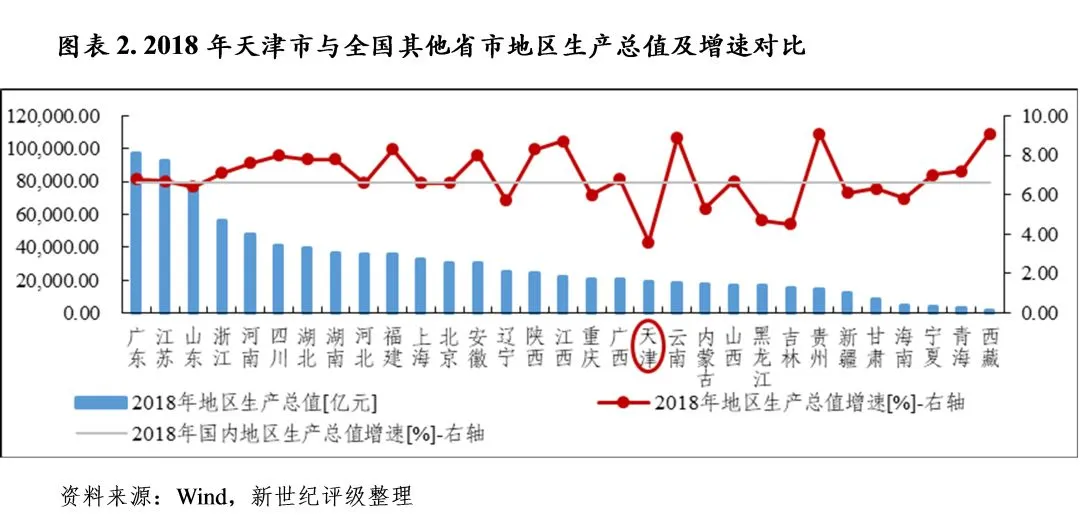

2019年前三季度,天津市工业经济仍维持低速运行,第三产业增速有所回升,固定资产投资大幅增长带动经济增速回升。当期,全市地区生产总值1.53万亿元,按可比价格计算,同比增长4.6%,经济增速同比回升1.1个百分点,但仍处于较低水平,位列各省市倒数第三位,仅高于黑龙江省和吉林省;同期,第二产业增加值0.59万亿元,同比增长2.4%,增速同比回升0.6个百分点;第三产业增加值0.92万亿元,同比增长6.5%,增速同比回升1.5个百分点。2019年前三季度,全市规模以上工业增加值同比增长2.2%,增速仍偏低;固定资产投资(不含农户)同比增长15.4%,增速大幅回升,其中工业投资、房地产投资和基础设施投资同比分别增长16.4%、19.5%和8.3%。2019年9月末,天津市金融机构(含外资)本外币各项存款余额为3.17万亿元,较年初增加705.38亿元;各项贷款余额为3.61万亿元,增长仍较快,较年初增加2024.04亿元。

2015年以来,《京津冀协同发展规划纲要》、《“十三五”时期京津冀国民经济和社会发展规划》先后出台,明确了京津冀地区未来发展目标,其中天津市争取到2030年成为产业创新引领高地、航运贸易国际枢纽、金融创新核心引擎、改革开放领军者,建成经济更加发达、社会更加和谐、文化更加繁荣、功能更加完善、环境更加优美的世界级城市。2015年,中共中央政治局审议通过(天津)自由贸易试验区[5]总体方案,提出经过三至五年改革探索,将自贸试验区建设成为贸易自由、投资便利、高端产业集聚、金融服务完善、法制环境规范、监管高效便捷、辐射带动效应明显的国际一流自由贸易园区。2018年11月,中央明确要求以北京市、天津市为中心引领京津冀城市群发展,带动坏渤海地区协同发展。在上述政策支持下,天津市仍处于发展的重要历史窗口期,仍需深化改革,推进创新发展,推动产业转型升级,促进经济持续健康发展。

(二)天津市财政实力分析

天津市财政收入主要来源于一般公共预算收入,全市单位地区生产总值形成税收能力相对较好,政府性基金预算收入对全市财力形成重要贡献。2017年以来,受做实做优财政收入以及减税降费等因素影响,全市非税收入持续大幅下降,一般公共预算收入规模在全国排名降至中游偏后水平;叠加成交土地金下滑使得政府性基金收入减少,2018年全市财政收入合计下降,同年全市财政支出保持增长,财政收支缺口扩大。2019年前三季度,得益于全市土地成交情况明显回升,当期财政收入合计增长,但增速不及财政支出扩张幅度,全市财政收支平衡压力进一步加大。短期内,天津市进一步实施积极财政政策,防范化解重大风险、促进经济向好发展的空间或较有限。

天津市财政收入中一般公共预算收入及其补助收入占比较高,政府性基金预算收入对地方财力形成重要贡献。2016-2018年,天津市财政收入合计分别4137.13亿元、4087.96亿元和3819.14亿元,其中一般公共预算占比分别65.83%、56.52%和55.15%,一般公共预算补助收入占比分别为11.75%、13.30%和14.40%,近三年二者合计占比均超过69%;同期,政府性基金预算收入占比分别为22.21%、30.08%和30.39%,政府性基金预算中央转移支付收入规模偏小、近三年在财政收入合计中占比均不超过0.5%。2017年以来,受做实做优财政收入、减税降费等因素影响,天津市非税收入持续大幅下滑,2017-2018年同比分别减少400.88亿元和217.05亿元。近年来,天津市政府性基金预算收入受土地成交情况等因素影响波动较大,2018年全市国有土地使用权出让收入同比下降18.3%,主要受此影响,当年政府性基金预算收入同比下降5.6%,同年在非税收入大幅减少叠加政府性基金预算收入同比下滑的情况下,全市财政收入合计同比下降6.6%。

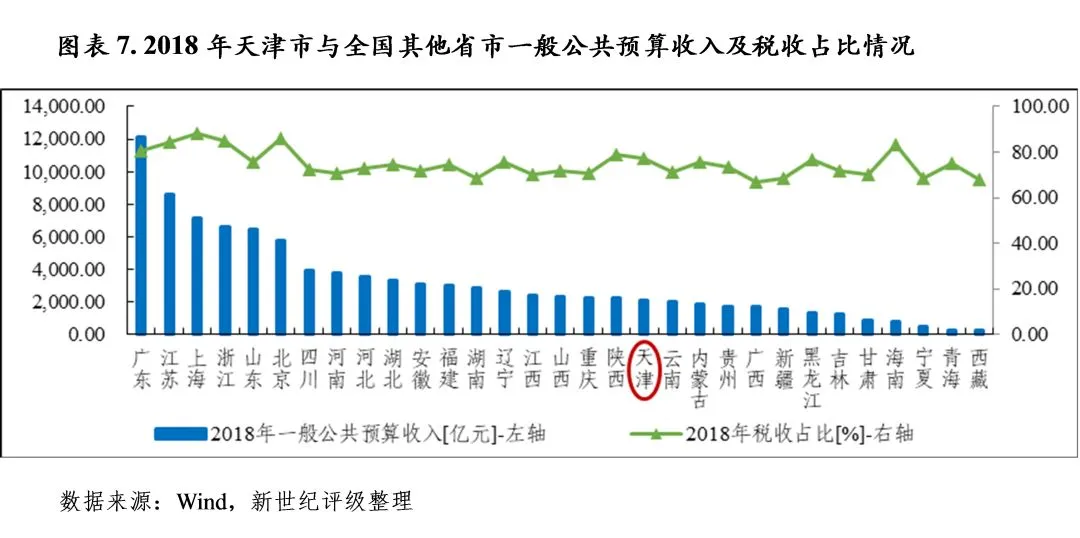

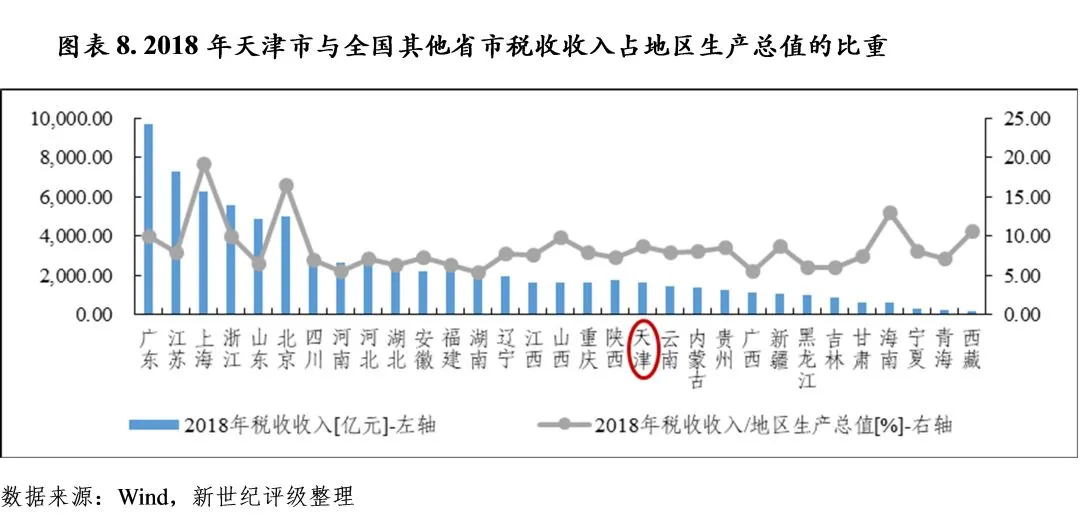

天津市单位地区生产总值形成税收能力相对较好,一般公共预算收入规模在全国排名中游偏后。2018年,天津市税收收入同比增长0.8%至1624.89亿元,非税收入在减税降费等因素影响下同比下降31.1%至481.35亿元,受非税收入大幅减少影响,全市一般公共预算收入同比下降8.8%至2106.24 亿元,一般公共预算收入规模在全国排名较上年下降4位至19位。同年,受非税收入大幅下降影响,天津市一般公共预算中税收收入占比被动提高,较上年提升7.38个百分点至77.15%,转为高于各省市平均水平3.01个百分点。当年,全市税收收入占地区生产总值的比重为8.64%,位列各省市第8位,处于相对较好水平。近年来,天津市持续获得一定规模上级补助收入,2018年全市一般公共预算上级补助收入为549.82亿元,较上年增加6.13亿元,对财政收入形成一定补充。整体看,目前天津市一般公共预算收入质量尚可,但受非税收入持续大幅减收影响,地方财力承压。

天津市一般公共预算支出主要集中于社会保障和就业、教育、公共安全、一般公共服务、卫生健康等重点民生保障领域,以及城乡社区等方面。2018年,全市一般公共预算支出中刚性支出为1614.00 亿元,同比增长8.1%,增速较上年提升5.4个百分点;同年,全市一般公共预算支出中城乡社区支出为604.45 亿元,同比下降33.8%,降幅较大,主要随城乡社区支出减少,当年全市一般公共预算支出同比下降5.5%至3103.16 亿元。2018年,全市一般公共预算收入同比降幅大于一般公共预算支出,一般公共预算自给率为67.87%,较上年下降2.51个百分点,仍处于相对较高水平,位列全国各省市第7位。

根据中指数据库,2016-2018年天津市成交土地出让金分别为1388.50亿元、1227.65亿元和1059.25亿元,波动较大。2018年,随成交土地出让金下滑,全市国有土地使用权出让收入同比下降18.3%至985.78亿元,同年全市政府性基金预算收入同比下降5.6%至1160.45亿元。当年,政府性基金预算支出中城乡社区支出大幅增长27.7%至1627.13 亿元,受此影响,全市政府性基金预算支出同比增长28.0%至 1652.68 亿元。2018年,天津市政府性基金预算支出中城乡社区支出同比大幅增长,弥补一般公共预算支出减少对城乡社区建设的影响,当年全市城乡社区支出合计(包括一般公共预算支出和政府性基金预算支出中的城乡社区支出)同比小幅增长2.1%至2231.58亿元,占全市财政支出合计的46.92%。2018年,随基金收入同比下降,同时支出规模同比大幅增长,天津市政府性基金预算自给率较上年下降25.01个百分点至70.22%,降幅较大。

从财政收支情况看,近年来天津市财政收入合计数无法覆盖财政支出合计,且收支差额不断扩大,主要依靠上年结余、债务收入等来弥补。2018年,天津市财政收入合计减去财政支出合计为-936.70亿元,收支缺口较上年扩大451.00亿元,当年全市债务收入合计(包括一般债务收入和专项债务收入)为695.98亿元,同比增长37.3%;上年结余收入合计(包括一般公共预算上年结余收入和政府性基金预算上年结余收入)为399.17亿元,同比下降2.2%。

2019年前三季度,天津市完成一般公共预算收入1664.8亿元,同比增长0.1%,基本与上年同期持平;其中税收收入1239.5亿元,同比增长0.2%;非税收入405.3亿元,同比下降0.2%。同期,全市一般公共预算支出为2328.1亿元,同比增长5.6%,一般公共预算自给率为70.65%,较2018年有所下滑,但仍处于相对较高水平。根据中指数据库,2019年前三季度,天津市成交土地出让金为1177.44亿元,已超过2018年全年规模,同比大幅增长59.2%;当期,全市政府性基金预算收入为1070.6亿元,同比增长19.7%,政府性基金预算支出为1690.4亿元,同比增长42.9%,政府性基金预算自给率为63.33%,自给程度进一步下降。整体看,2019年以来,随土地成交情况回升,天津市财政收入有所增长,但财政收入增速不及财政支出扩张幅度,全市财政收支平衡压力加大。

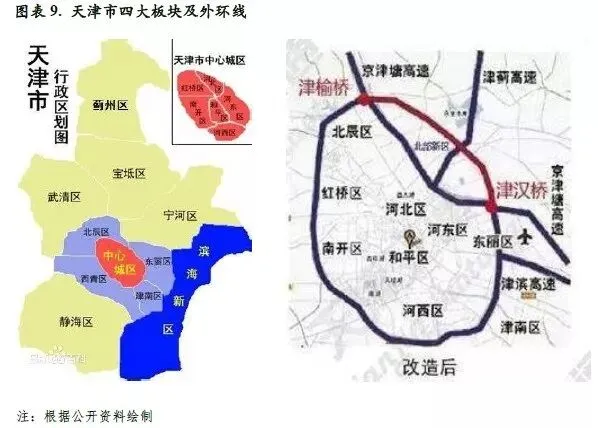

天津市现辖16个区,包括和平区、河东区、河西区、南开区、河北区、红桥区、东丽区、西青区、津南区、北辰区、武清区、宝坻区、滨海新区、宁河区、静海区和蓟州区。其中,滨海新区是天津市下辖的副省级区、国家级新区和国家综合配套改革试验区,由原塘沽、汉沽和大港三区整合而成,下辖天津经济技术开发区、天津港保税区、滨海高新区、东疆保税港区、中新天津生态城、中心商务区和临港经济区七个经济功能区,是天津市重要的经济增长极。2018年,滨海新区进行功能区整合,将原临港经济区和天津保税区合并成立新的天津港保税区。

目前天津市已经形成滨海新区、中心城区、环城四区和偏远郊区四大板块。其中滨海新区作为国家级新区,形成了“东港口、西高新、南重化、北旅游、中服务”五大产业板块,经济总量在全市处于绝对领先地位;中心城区包括和平区、河西区(市政府所在区)、南开区、河东区、河北区和红桥区,功能定位分别为“金融和平”、“商务河西”、“科技南开”、“金贸河东”、“创意河北”和“商贸红桥”,各区经济发展已较为成熟,非物质生产的服务性产业占比高,投资需求较小,经济增长主要依靠消费带动,经济发展可持续性相对较强;环城四区包括西青区、东丽区、北辰区和津南区,受益于积极承接周边发达地区产业转移和功能外溢,大力发展新兴工业产业,各区经济总量均在全市处于中上游水平;偏远郊区包括武清区、静海区、宝坻区、宁河区和蓟州区,发展起步较晚,其中武清区作为京津冀三省市的交汇点,是国家“京津冀协同发展”战略的重要核心区和桥头堡,经济实力后来居上,仅次于滨海新区。

(一)下辖各区经济实力分析

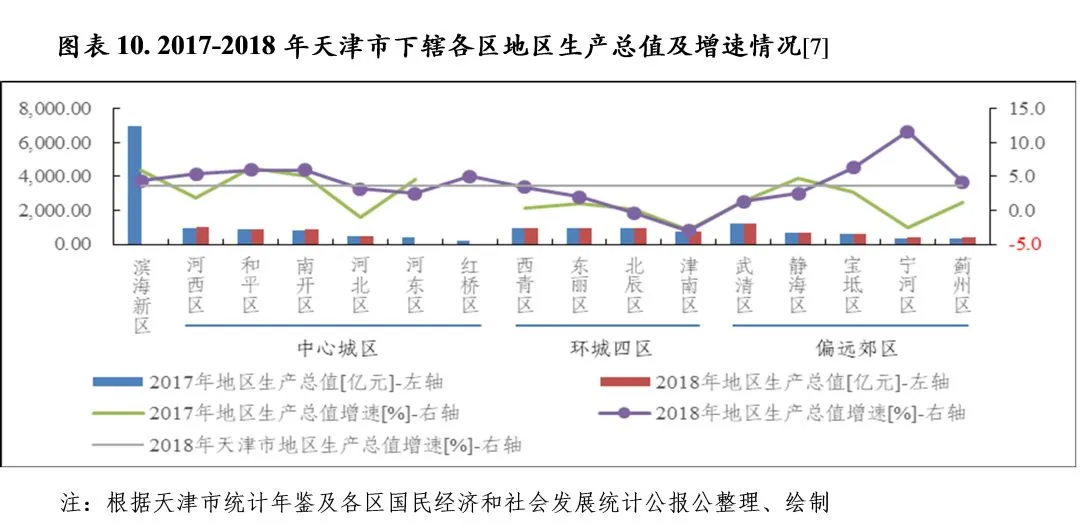

天津市下辖各区经济发展差异较大,其中滨海新区依托区位优势和政策支持,经济总量在全市处于绝对领先地位;中心城区发展已较为成熟,经济增长主要依靠消费驱动;环城四区工业基础较好,各区经济总量在全市排名相对靠前;偏远郊区发展起步较晚,其中武清区作为“京津冀协同发展”战略的地理衔接点,经济实力后来居上,经济总量仅次于滨海新区。2018年,各区经济增速同比增减变动不一,但除宁河区外其余各区经济增速均低于全国水平;当年,中心城区中的河西区、和平区、南开区和红桥区经济发展持续性相对较好,偏远郊区中的宝坻区、宁河区和蓟州区经济增速有不同程度回升;滨海新区经济增速放缓,中心城区中的河北区和河东区,环城四区以及偏远郊区中的武清区和静海区经济增长承压。2019年上半年度,已获取相关数据的和平区和红桥区经济增速仍相对较高;环城四区中的东丽区和津南区,偏远郊区中的武清区、静海区和和蓟州区经济增长仍承压,经济增速均低于全市水平;其余各区当期相关经济数据未获取。

受地理位置、历史条件、功能定位以及区域政策等因素影响,天津市下辖各区经济实力差异较大。其中,滨海新区作为天津市下辖的副省级区和国家级新区,经济总量在全市处于绝对领先地位,2017年统计口径由“注册地”改为“在地”,调整2016年全区地区生产总值为6654亿元,2017年全区地区生产总值预计为7000亿元,2018年滨海新区地区生产总值数据未获取。除滨海新区外,2018年河东区和红桥区地区生产总值数据亦未获取,2017年上述两区地区生产总值分别为411.97亿元和192.38亿元,经济总量较小。除上述三区外,2018年剩余各区经济总量均小于1300亿元,其中偏远郊区中的武清区作为“京津冀协同发展”战略的地理衔接点,经济实力后来居上,当年实现地区生产总值1226.51亿元;环城四区经济总量均相对较大,均处于700亿元至1000亿元之间,当年西青区、东丽区、北辰区和津南区分别实现地区生产总值986.64亿元、967.68亿元、944.90亿元和749.18亿元;中心城区中的河西区、和平区和南开区经济总量均处于800亿元至1100亿元之间,规模相对较大,当年上述三区地区生产总值分别为1041.98亿元、920.18亿元和883.00亿元,河北区、河东区和红桥区经济总量较小,同年河北区实现地区生产总值480.00亿元;偏远郊区中,静海区和宝坻区经济总量次于武清区,当年分别实现地区生产总值681.47亿元和638.17亿元,宁河区、蓟州区经济总量较小,地区生产总值分别为 438.00 亿元和381.66亿元。

从经济增速看,2018年天津市下辖各区经济增速同比增减变动不一,但经济增长普遍低于全国水平。当年,除宁河区经济增速大幅回升至高于全国水平外,其余各区经济增速均低于全国水平,其中中心城区中的河北区和河东区,环城四区(西青区、东丽区、北辰区和津南区)以及偏远郊区中的武清区和静海区经济增速均低于全市水平,地区生产总值同比分别增长3.2%、2.5%、3.4%、2.0%、-0.4%、-3.0%、1.3%和2.5%,环城四区中的北辰区和津南区分别主要受消费增长放缓、固定资产投资增速下滑影响,经济增速降为负,排名各区后两位,同年上述各区中除河北区、西青区和东丽区经济增速同比回升外,其余各区经济增速均有所放缓。2018年,滨海新区地区生产总值同比增长4.4%,高于全市水平,经济增速同比下降1.6个百分点;中心城区中的河西区、和平区、南开区和红桥区,以及偏远郊区中的宝坻区、宁河区和蓟州区地区生产总值同比分别增长5.4%、6.0%、6.0%、5.0%、6.3%、11.6%和4.2%,均高于全市水平,除和平区经济增速同比微幅下降、红桥区2017年经济增速数据未获取外,其余各区经济增速均有所回升,其中宁河区经济增速同比大幅提升14.2个百分点转为明显正增长,主要系工业经济和固定资产投资快速增长所致。整体看,中心城区中的河西区、和平区、南开区和红桥区经济发展持续性相对较好,偏远郊区中的宝坻区、宁河区和蓟州区经济增速有不同程度回升;滨海新区经济增速放缓,中心城区中的河北区和河东区,环城四区以及偏远郊区中的武清区和静海区经济增长承压。

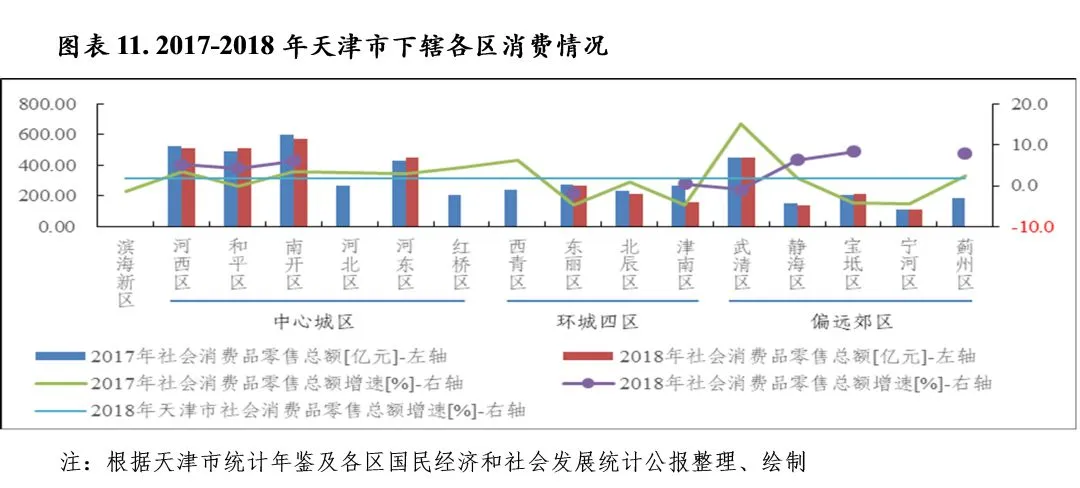

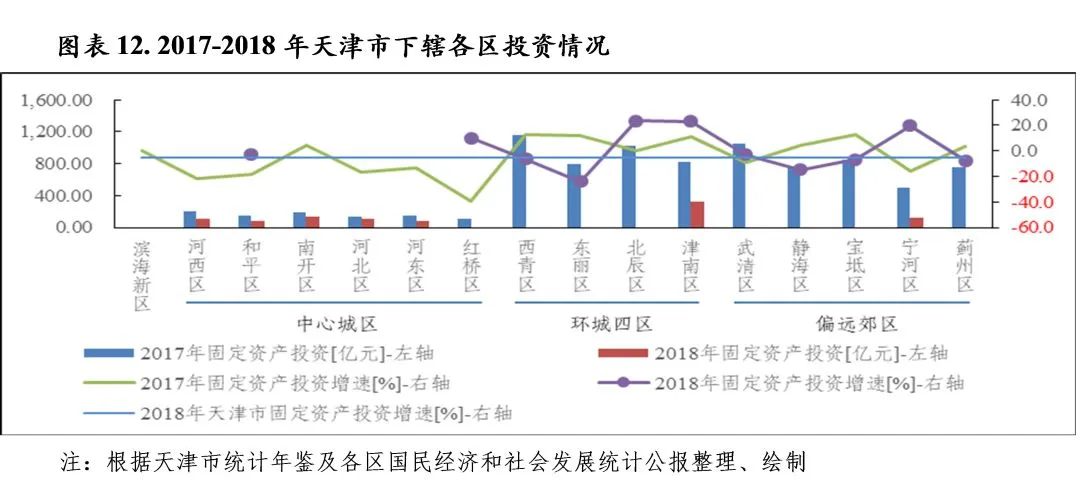

从经济发展结构看,中心城区经济发展以服务业为主,2017年第三产业增加值占比均超过69%[8];滨海新区、环城四区和偏远郊区中的武清区、静海区和宝坻区第二、第三产业并重发展;宁河区经济发展对第二产业依赖度较高,2018年第二产业增加值占比为67.9%;蓟州区以旅游业为支柱产业,2018年第三产业增加值占比为61.4%。从经济发展动力看,除中心城区经济发展以消费为主驱动力外,其余各区经济发展主要依靠投资驱动。2018年,中心城区中的河西区、和平区和南开区社会消费品零售总额分别为507.95亿元、507.44亿元和573.30亿元,同比分别增长5.2%、4.3%和6.0%,增速均高于全市水平;河东区社会消费品零售总额为450.00亿元,增速数据未获取;当年,河北区和红桥区社会消费品零售总额及增速数据均未获取,2017年上述两区社会消费品零售总额分别为268.79亿元和208.28亿元。滨海新区近两年固定资产投资数据均未获取,2016年固定资产投资为4609.00亿元,2017年固定资产投资同比增长0.1%,2018年增速数据未获取。2018年,环城四区和偏远郊区中,北辰区、津南区、武清区和宁河区固定资产投资增速回升,同比分别提高23.5个百分点、12.4个百分点、6.4个百分点和35.4个百分点至23.5%、23.1%、-3.0%和19.6%,其中武清区投资增速仍为负;剩余的西青区、东丽区、静海区、宝坻区和蓟州区固定资产投资增速降幅均大于10%,当年固定资产投资同比分别下降6.3%、23.9%、14.7%、6.7%和7.5%。从进出口情况看,全市外贸进出口主要集中在滨海新区,2018年滨海新区外贸进出口总额为5821.02 亿元,占全市外贸进出口的72.07%;当年,滨海新区进口总额为3815.94 亿元,同比增长4.9%,出口总额为2005.09 亿元,同比增长11.3%,仍保持逆差状态;其余各区进出口总额规模均较小,对经济的拉动作用较小。

2019年上半年度,中心城区中的和平区和红桥区地区生产总值分别为470.06亿元和105.44亿元,同比分别增长5.2%和6.4%,增速分别较2018年下降0.8个百分点和回升1.4个百分点,增速均高于全市水平(4.6%);环城四区中的东丽区和津南区地区生产总值分别为515.40亿元和412.74亿元,同比分别增长4.4%和2.9%,增速分别较2018年回升2.4个百分点和5.9个百分点,其中津南区经济增速由负转正,但上述两区经济增速仍低于全市水平;偏远郊区中的武清区、静海区和蓟州区地区生产总值分别为643.48亿元、368.32亿元和198.35亿元,同比分别增长0.3%、4.2%和1.6%,增速分别较2018年下降1.0个百分点、回升1.7个百分点和下降2.6个百分点,经济增速均低于全市水平;剩余各区当期经济总量及增速数据均未获取。

(二)下辖各区财政实力分析

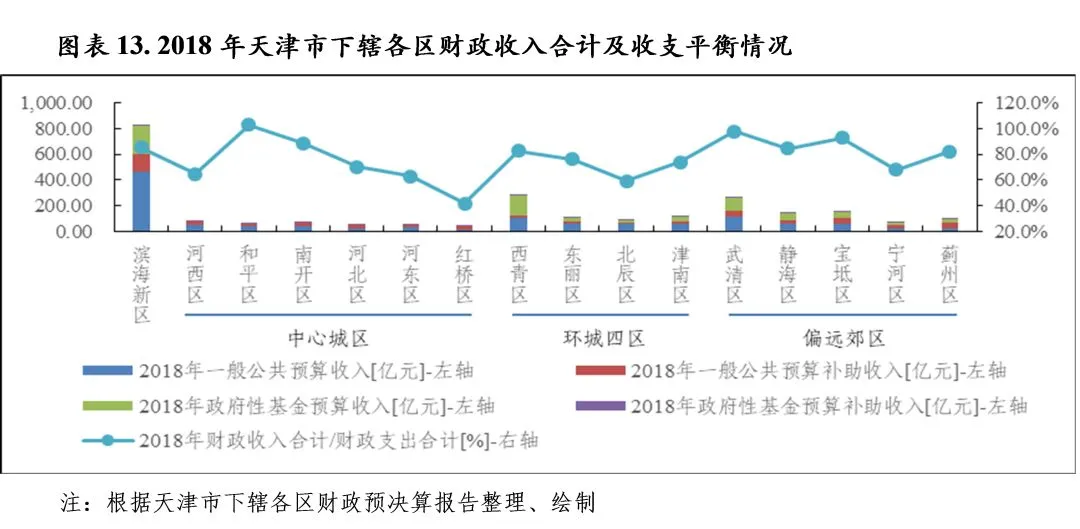

由于外环线以内地块收入纳入市级财政,天津市中心城区近年来未实现政府性基金预算收入,北辰区和东丽区政府性基金预算收入规模较小,远小于当区成交土地出让金规模。近年来,西青区土地成交情况表现较好,2018年除西青区财政收入合计主要来源于政府性基金预算收入外,其余各区财政收入合计主要来源于一般公共预算收入及其补助收入。天津市财力分成向市级倾斜,2018年全市40%左右的税收收入和政府性基金预算收入集中于市级,同时当年多数下辖区一般公共预算收入及政府性基金预算收入同比下滑,除和平区财政收入合计能覆盖其财政支出合计外,其余各区财政收支平衡承压,主要依靠债务收入和上年结余等弥补收支缺口,同年大部分下辖区财政收支缺口扩大。2019年以来,已获取相关数据的各区一般公共预算收入增减变动不一,但大部分下辖区成交土地出让金同比增长,部分下辖区2019年前三季度成交土地出让金已超过2018年全年规模,成交土地出让金的增加有助于缓解部分下辖区财政收支平衡压力。

分区域看,与经济实力相匹配,滨海新区财政实力位于各区首位,2018年补助收入和基金收入增加带动财政收入合计增长,但当年基金支出规模明显扩张,使得财政收支缺口略微扩大,资金平衡对较大规模的专项债务收入依赖度相对较高。环城四区财政收入合计在全市排名相对靠前,其中西青区2018年财政收入合计位列各区第二位,当年东丽区基金收入增加带动财政收入合计增长,财政收支缺口有所下降;西青区和津南区主要受基金收入下滑,北辰区主要受一般公共预算收入减少,财政收入合计下降,同时上述三区财政支出扩张,当年财政收支缺口均有所扩大,同年北辰区财政收入合计是其财政支出合计的59.2%,财政收支平衡压力相对较大。偏远郊区财政实力内部有分化,其中武清区、宝坻区和静海区财政实力相对较强,财政收入合计分列各区第三至第五位,宁河区和蓟州区财政实力相对较弱,2018年除宁河区财政收入合计有所增长外,其余四区财政收入合计主要随基金收入下滑同比下降,当年前三区财政支出规模同比下降,其中武清区财政支出降幅较大、财政收支缺口有所缩减,宁河区和蓟州区财政支出规模同比增长,除武清区外,其余四区财政收支平衡压力有所加大;中心城区受制于区域面积及地块收入纳入市级财政等因素影响,财政收入合计规模均相对较小,其中河北区和红桥区2018年财政收入合计位列各区后两位,红桥区以41.9%的财政收入合计占财政支出合计的比重位列各区末位,财政收支平衡压力大。

天津市外环线以内地块出让收入纳入市级财政,中心城区近年来未实现政府性基金预算收入,财政收入以一般公共预算收入及其补助收入为主,2018年中心城区上述收入在财政收入合计中占比均超过99%;除西青区外,其余各区当年一般公共预算收入及其补助收入在财政收入合计中占比均处于60%至80%之间,其中北辰区和东丽区有部分行政区域位于外环线以内,政府性基金预算收入规模较小;西青区近两年政府性基金收入规模较大,2018年占财政收入合计的56.4%[9]。2018年,与全市情况相一致,大部分下辖区一般公共预算收入同比下降,降幅均大于6%,仅红桥区、蓟州区一般公共预算收入同比增长,东丽区一般公共预算收入基本与上年持平;同年,中心城区仍未实现基金收入,滨海新区、东丽区、北辰区和宁河区政府性基金收入保持增长,其余各区基金收入均呈不同程度下滑;当年,除未获取基金补助收入数据的西青区外,其余各区补助收入(包括一般公共预算补助收入和政府性基金预算补助收入)均与上年持平或保持增长,其中滨海新区、河北区、静海区和宁河区补助收入增加较多,增幅均大于20%。综合上述因素,2018年红桥区一般公共预算收入和补助收入增加,东丽区政府性基金预算收入增长,滨海新区和宁河区政府性基金预算收入和补助收入增加,河北区补助收入增长,带动当区财政收入合计增加;当年,蓟州区一般公共预算收入同比增长,但政府性基金收入下滑,财政收入合计基本与上年持平;除上述各区外,其余各区财政收入合计均有不同程度下滑,其中中心城区中的和平区、河东区,环城四区中的西青区、津南区,偏远郊区中的武清区、静海区财政收入合计降幅较大,均超过10%,当年北辰区基金收入保持增长,但一般公共预算收入下降使得财政收入合计下滑,静海区补助收入增加,但一般公共预算收入和基金收入降幅均较大,财政收入合计下滑。

从财政收支平衡情况看,2018年除和平区财政收入合计能覆盖财政支出合计外,其余各区财政收入合计无法覆盖其财政支出合计、且大部分区域收支差额有所扩大。当年,和平区财政收入合计占其财政支出合计的比重为102.8%,位列各区首位;武清区、宝坻区该比重分别为97.7%和92.7%,分列各区第二、第三位;剩余各区该比重均小于90%,其中中心城区中的河西区、河东区和红桥区,环城四区中的北辰区以及偏远郊区中的宁河区该比重分别为64.9%、63.0%、41.9%、59.2%和67.8%,财政收支平衡压力较大。

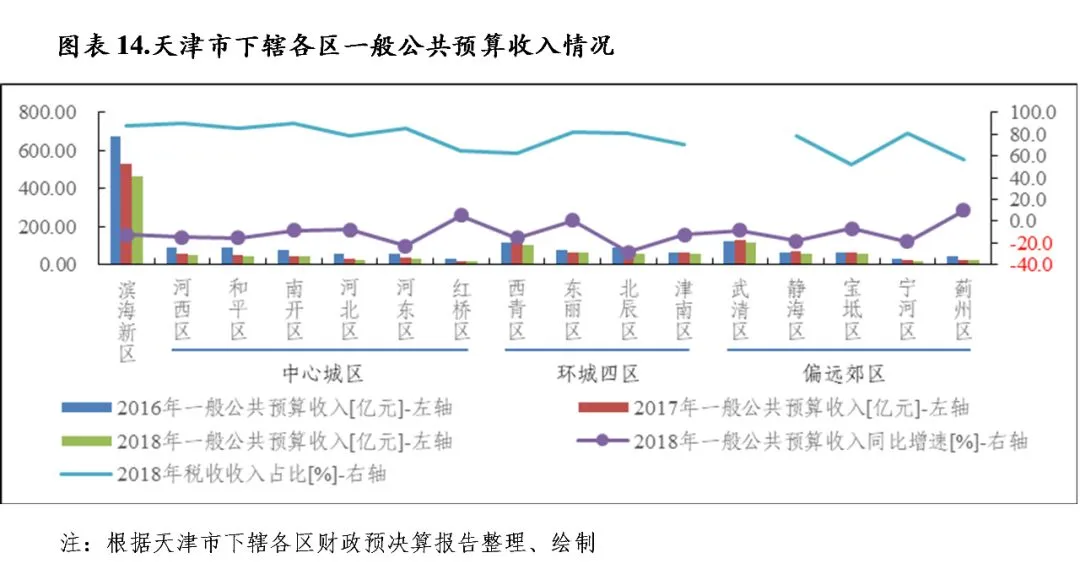

1.下辖各区一般公共预算分析

与经济实力相匹配,滨海新区一般公共预算收入规模在全市处于绝对领先地位,2018年为463.72亿元;武清区和西青区一般公共预算收入规模分列全市第2位和第3位,2018年分别为117.10亿元和102.77亿元,均大于100亿元;中心城区受限于区域面积等因素影响,2018年一般公共预算收入均小于55亿元,其中河西区、和平区和南开区一般公共预算收入均处于40亿元至55亿元之间,河北区、河东区和红桥区一般公共预算收入均处于15亿元至30亿元之间,红桥区一般公共预算收入以18.22亿元在各区中排名垫底;环城四区一般公共预算收入规模均相对较大,除西青区外的其余三区一般公共预算收入均处于55亿元至65亿元之间;偏远郊区财政实力有分化,除武清区外,静海区和宝坻区一般公共预算收入均处于55亿元至65亿元之间,宁河区和蓟州区一般公共预算收入分别为21.26亿元和27.83亿元,宁河区一般公共预算收入位列各区倒数第2位。

从一般公共预算收入增减变动看,2018年滨海新区,偏远郊区中的静海区、宁河区和蓟州区税收收入保持增长,其中宁河区税收收入同比增长71.3%,增速较高,滨海新区、静海区和蓟州区税收收入同比增速分别为2.5%、2.9%和8.4%,增速相对较低;武清区税收收入数据未获取,津南区税收收入基本与上年持平;其余各区税收收入均呈不同程度下降,其中中心城区中的河西区、河北区和河东区,以及偏远郊区中的宝坻区税收收入降幅均大于10%,宝坻区以-18.3%的增速成为降幅最大区域,剩余的中心城区中的南开区、和平区、红桥区,除津南区以外的环城区域税收收入降幅均小于10%,其中环城四区税收收入降幅均小于5%。从非税收入变动情况看,2018年中心城区中的河北区和红桥区,环城四区中的东丽区,偏远郊区中的宝坻区和蓟州区非税收入保持增长,同比增速均大于10%,其中红桥区非税收入同比增长37.6%,增速位列各区第一;武清区非税收入数据未获取;其余各区非税收入均呈不同程度下降,其中中心城区中的河西区和南开区非税收入同比分别下降21.0%和12.1%,环城四区中的西青区和津南区非税收入同比分别下降29.9%和33.3%,剩余的滨海新区,中心城区中的和平区和河东区,环城四区中的北辰区,偏远郊区中的静海区和宁河区非税收入降幅均大于50%。综合上述因素,2018年,除中心城区中的红桥区以及偏远郊区中的蓟州区一般公共预算收入同比分别增长5.4%和9.8%,环城四区中的东丽区一般公共预算收入基本与上年持平外,其余各区一般公共预算收入均同比下降,降幅均大于6%,其中中心城区中的南开区和河北区,偏远郊区中的武清区和宝坻区降幅均处于6%至10%之间;剩余各区降幅均处于10%至30%之间,其中北辰区和河东区以-28.7%和-22.4%的增速位列各区降幅第一和第二位。

从一般公共预算收入质量看,2018年,武清区税收收入占比数据未获取,剩余区域中,除非税收入保持增长的河北区、红桥区、东丽区、宝坻区和蓟州区税收收入占比有所下降外,其余各区税收收入占比均较上年有所提升。当年,滨海新区,除红桥区外的中心城区,环城四区中的东丽区和北辰区,偏远郊区中的静海区和宁河区税收收入占比均高于全市水平(77.15%),一般公共预算收入质量较好;红桥区、西青区和津南区税收收入占比分别为64.38%、62.55%和70.34%,一般公共预算收入质量次之;宝坻区和蓟州区税收收入占比分别为52.04%和56.87%,位列各区后两位,一般公共预算收入质量欠佳。从单位地区生产总值形成税收能力看,受市级税收收入在全市占比较高(2018年为39.3%)影响,天津市下辖各区(除地区生产总值数据缺失的滨海新区、河东区和红桥区,以及税收收入数据缺失的武清区外)留存税收收入占地区生产总值的比重均小于7%,均低于全市8.6%的水平,其中宁河区以3.9%的水平位列各区末位。

与全市一般公共预算支出构成相一致,天津市下辖各区一般公共预算支出主要集中于民生保障领域和城乡社区方面。2018年,西青区和武清区刚性支出和城乡社区支出数据未获取,滨海新区刚性支出和城乡社区支出规模相差不大,其余各区一般公共预算支出以刚性支出为主。当年,天津市下辖各区一般公共预算支出增减变动不一,其中滨海新区,中心城区中的和平区、南开区和河北区,环城四区中的东丽区和北辰区,以及偏远郊区中的武清区和宁河区一般公共预算支出均同比下降,其中前四个区域降幅均大于10%,降幅较大,后四个区域降幅均小于8%;除上述区域外,剩余各区一般公共预算支出均同比增长,其中河西区、红桥区、西青区和蓟州区一般公共预算支出同比增速均大于10%,西青区和蓟州区以20.5%和15.4%的增速位列各区第一和第二位,河东区、津南区、静海区和宝坻区一般公共预算支出同比增速均低于8%,增速相对较低。

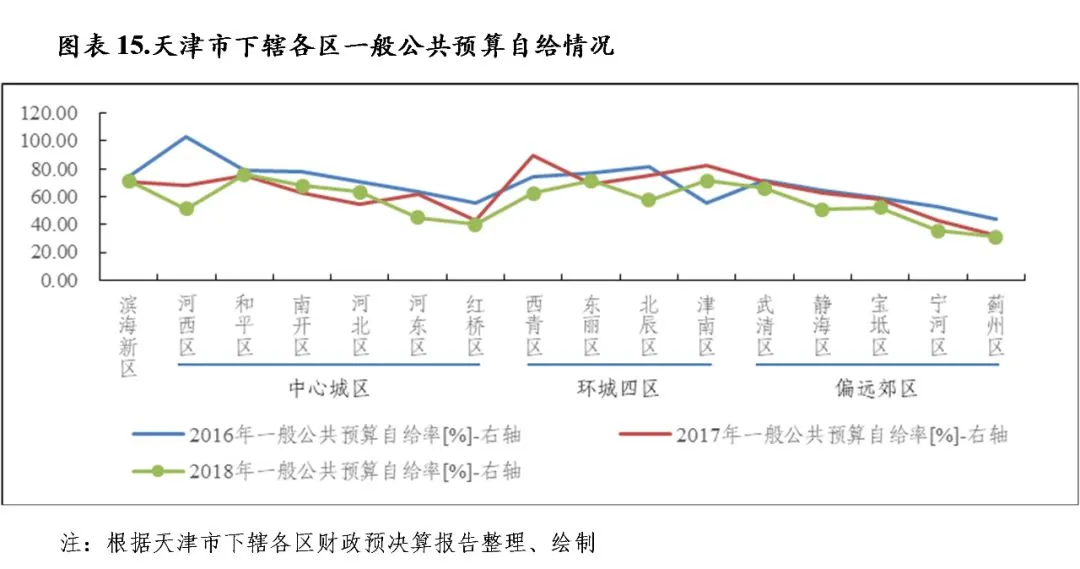

从一般公共预算自给情况看,2018年除中心城区中的南开区、河北区以及环城四区中的东丽区一般公共预算自给率较上年有所提升,滨海新区和中心城区中的和平区一般公共预算自给率基本与上年持平外,其余各区一般公共预算自给率均较上年有不同程度下降,其中中心城区中的河西区和河东区,环城四区中的西青区和北辰区一般公共预算自给率降幅较大,均较上年下降15至30个百分点。当年,随一般公共预算收入同比下降,同时一般公共预算支出较快增长,西青区一般公共预算自给率较上年下降26.51个百分点,降幅排名各区第一位。2018年,滨海新区,中心城区中的和平区和南开区,环城四区中的东丽区和津南区,以及偏远郊区中的武清区一般公共预算自给率均大于65%,处于相对较高水平;中心城区中的河北区,环城四区中的西青区和北辰区一般公共预算自给率均处于55%至65%之间,一般公共预算自给情况次之;其余各区一般公共预算自给率均低于55%,其中中心城区中的河东区和红桥区以及偏远郊区中的宁河区和蓟州区分别以45.10%、40.05%、35.75%和30.99%的一般公共预算自给率位列各区后四位。

2019年上半年度,滨海新区,中心城区中的红桥区,环城四区中的西青区,偏远郊区中的宝坻区和宁河区一般公共预算收入数据未获取,其余各区中仅环城四区中的北辰区和津南区一般公共预算收入同比分别增长7.0%和9.5%,剩余各区一般公共预算收入基本与上年同期持平或同比下降,其中和平区和东丽区以-17.0%和-11.2%的增速分列各区降幅第一和第二位。同期,已获取一般公共预算收入数据的各区中,和平区、河北区、武清区和蓟州区一般公共预算支出数据未获取,剩余区域中,津南区一般公共预算支出同比增长31.2%,增幅较大,一般公共预算自给率较2018年下降8.82个百分点至62.49%;北辰区一般公共预算支出同比下降9.6%,降幅较大,一般公共预算自给率较2018年明显提升31.98个百分点至89.34%。

2.下辖各区政府性基金预算分析

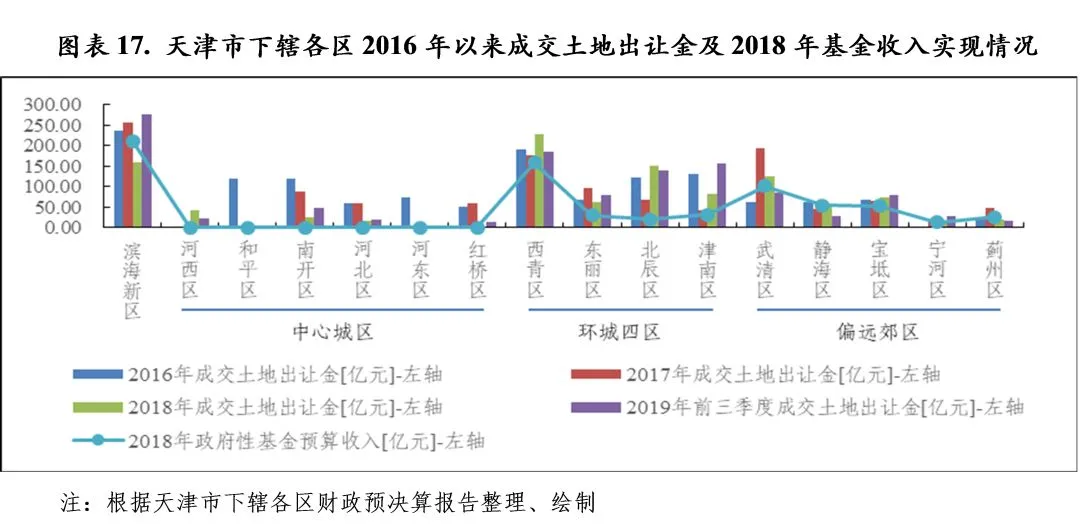

从中指数据库披露的土地成交情况看,2018年滨海新区成交土地出让金同比下降38.6%至158.42亿元,成交土地出让金规模位列各区第2位;中心城区中,河西区2017年未实现土地出让,2018年成交土地出让金为43.70亿元,南开区、河北区和红桥区成交土地出让金分别为27.00亿元、16.50亿元和0.29亿元,规模均较小,同比降幅均大于70%,和平区和河东区当年均未实现土地出让;环城四区中,2018年东丽区成交土地出让金同比下降34.7%至63.54亿元,西青区、北辰区和津南区成交土地出让金同比分别增长30.1%、119.4%和93.7%至229.38亿元、151.64亿元和81.29亿元,其中西青区成交土地出让金规模跃居各区首位,北辰区成交土地出让金规模次于滨海新区位列各区第3位;偏远郊区中,2018年静海区和宝坻区成交土地出让金同比分别增长24.3%和11.4%至55.06亿元和74.42亿元,武清区成交土地出让金同比下降35.4%至125.52亿元,位列各区第4位,宁河区和蓟州区分别成交土地出让金11.39亿元和21.11亿元,同比分别下降40.5%和56.4%。

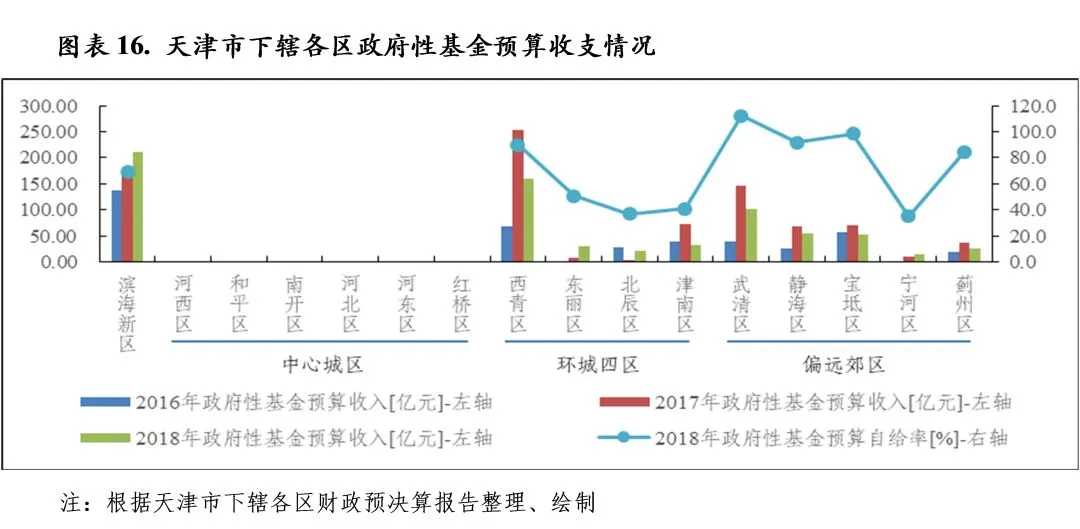

由于外环线以内地块出让收入纳入市级财政,近年来天津市中心城区未实现政府性基金预算收入,东丽区和北辰区基金收入规模远小于成交土地出让金规模,2018年市级政府性基金预算收入占全市的比重为38.98%。同年,滨海新区政府性基金预算收入为212.14亿元,位列各区首位,同比增长19.5%,增长原因未获取;环城四区中的西青区、东丽区、北辰区和津南区政府性基金预算收入分别为159.06亿元、30.56亿元、20.65亿元和32.52亿元,同比分别增长-37.2%、323.3%、441.6%和-55.9%,其中西青区政府性基金预算收入规模位列各区第2位;偏远郊区中除宁河区政府性基金预算收入保持小幅增长外,其余四区政府性基金预算收入均同比下降,降幅均处于15%至35%之间,其中武清区政府性基金预算收入为101.50亿元,位列各区第3位,静海区和宝坻区政府性基金预算收入分别为54.18亿元和52.83亿元,规模尚可,宁河区和蓟州区政府性基金预算收入分别为13.98亿元和26.05亿元,规模较小。2018年,上述各区政府性基金预算收入变动情况与成交土地出让金变动情况不一致,或与土地出让金存在分批缴纳、入库时间滞后等情况有关。

与全市情况相一致,天津市下辖各区政府性基金预算支出以城乡社区支出为主。2018年,中心城区中的南开区,环城四区中的西青区,除宁河区以外的偏远郊区政府性基金预算支出同比下降,其中武清区政府性基金预算支出同比下降44.0%,降幅最大,其余五区政府性基金预算支出同比降幅均处于10%至25%之间;除上述六区外,其余各区政府性基金预算支出均同比增长,其中滨海新区,中心城区中的河北区和红桥区、环城四区中的东丽区和北辰区,以及偏远郊区中的宁河区增幅较大,均超过60%,2018年上述六区政府性基金预算支出同比分别增长60.8%、116.7%、187.0%、64.0%、105.9%和1164.1%至305.78亿元、28.76亿元、55.10亿元、60.20亿元、56.07亿元和39.76亿元,当年基金收入增长(除河北区和红桥区未实现基金收入外,其余四区2018年基金收入同比增长)和专项债务收入为基金支出扩张提供支持,同年上述六区专项债务收入(或专项债券转贷收入)分别为116.98亿元、28.00亿元、54.00亿元、27.00亿元、23.00亿元和27.00亿元。

从政府性基金预算收支自给情况看,随政府性基金预算支出大幅增长,2018年滨海新区政府性基金预算自给率较上年下降24.01个百分点至69.38%,自给情况欠佳。环城四区中,2018年西青区政府性基金预算自给率较上年下降35.43个百分点至90.04%,自给情况仍处于尚可水平;东丽区、北辰区和津南区政府性基金预算自给率分别为50.76%、36.82%和41.13%,自给情况较差,其中随基金收入砍半、基金支出增长,津南区政府性基金预算自给率较上年大幅下降60.15个百分点。偏远郊区中,得益于支出规模明显下降,武清区政府性基金预算自给率较上年提升21.44个百分点至112.22%,处于较好水平;静海区、宝坻区和蓟州区政府性基金预算自给率均较上年有所下降,但仍处于相对较好水平,分别为91.89%、98.39%和84.37%;宁河区政府性基金预算自给率随基金支出规模扩大明显下降至35.16%,处于低水平,基金收支平衡压力大。

与一般公共预算收入规模相比,西青区、除宁河区以外的偏远郊区政府性基金预算收入规模均较大,2018年占一般公共预算收入的比重均超过85%,其中西青区该比值为154.8%,其余各区该比值均处于85%至100%之间;宁河区和津南区该比值分别为65.8%和56.3%,基金收入对地方财力形成重要贡献;东丽区、滨海新区和北辰区该比值均处于35%至50%之间,处于相对较低水平;中心城区未实现政府性基金预算收入。

根据中指数据库,2019年前三季度,中心城区中的和平区和河东区未实现土地出让,偏远郊区中的静海区和蓟州区成交土地出让金同比分别下降29.5%和1.3%至29.04亿元和17.13亿元,剩余各区成交土地出让金均同比增长。当期,滨海新区、南开区、红桥区、津南区、武清区、宝坻区和宁河区成交土地出让金同比增幅较大,均超过70%,除武清区外,其余6区成交土地出让金均超过2018年全年规模。2019年前三季度,滨海新区,环城四区中的西青区、北辰区和津南区成交土地出让金分别为275.14亿元、185.52亿元、139.86亿元和155.96亿元,位列全区前四位;武清区、宝坻区和东丽区成交土地出让金分别为84.58亿元、79.37亿元和78.41亿元,规模次之;其余各区成交土地出让金均小于50亿元。从基金收入实现看,仅获取东丽区、北辰区、津南区和静海区2019年上半年度政府性基金预算收入情况,分别为25.40亿元、53.43亿元、51.09亿元和20.26亿元,其中北辰区和津南区基金收入规模相对较大,东丽区和静海区基金收入规模较小。

天津市地方政府债务余额在全国排名相对靠后,但2018年末政府债务规模增长较快,当年末政府债务余额已超过2018年全市财政收入合计,政府债务风险上升至相对较重水平。同时,全市存续城投企业2018年末带息债务规模仍巨大,远超全市政府债务余额,区域内城投企业债务偿付压力重。近年来,天津市较重的债务负担和区域内发生的债务危机事件对全市城投企业债务周转造成不利影响。2018年以来,投资者对天津市城投企业风险偏好分化明显,AA+和AA级别城投企业融资规模总体大幅下降,资金向AAA级别城投企业集聚;同期,除市级存续城投企业2018年末带息债务余额和2019年9月末城投债存续余额同比保持增长外,其余各区存续城投企业带息债务余额和城投债余额均同比持平或下降。目前,东丽区、天津市级、滨海新区和蓟州区总体债务偿付压力最重,津南区和宁河区债务偿付压力次之,北辰区、武清区和西青区债务偿付压力亦相对较重,宝坻区和静海区债务偿付压力尚可控,中心城区无存续城投企业,但红桥区政府债务偿付压力较重。现阶段,渤海钢铁集团、天房集团及天津物产集团等债务危机仍待解决,中短期内区域融资环境仍承压,债务周转压力仍较大。

(一)天津市政府债务状况分析

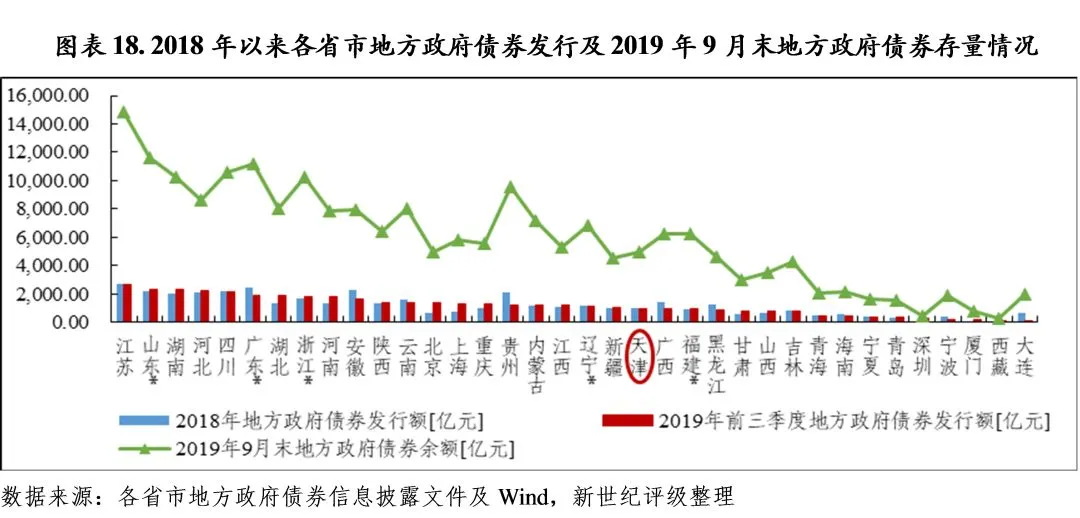

天津市政府债务以专项债务为主,2018年末全市地方政府债务余额为4078.36 亿元,位列各省级行政地区第23位,较上年末增加654.37亿元,同比增长19.1%;其中,一般债务余额1399.58 亿元,占比34.32%,较上年末增加66.25亿元;专项债务余额2678.78 亿元,占比65.68%,较上年末增加588.13亿元,主要系2018年天津市新发行土地储备及棚户区改造地方政府专项债券 312.98亿元和192.00亿元。从资金来源看,2018年末天津市地方政府债务基本来源于地方政府债券,全省地方政府债券余额为4057.75亿元,占地方政府债务余额的99.49%。与地方财力相比,2018年末全市政府债务余额已超过财政收入合计,是其2018年财政收入合计的1.07倍,整体看天津市政府债务压力上升至相对较重水平。

从政府债务限额情况看,2018年天津市地方政府债务限额为4159亿元,当年末地方政府债务余额未超过政府债务限额。2019年天津市政府债务限额为5063亿元,新增债务限额为904亿元。2019年前三季度,天津市发行地方政府债券995.66亿元,其中新增债券904.00亿元、再融资债券91.66亿元,新增债务限额使用完毕。截至2019年9月末,天津市地方政府债券余额为4961.35亿元(含财政部代发代还地方政府债券),较2018年末增长22.3%,增速仍较高。

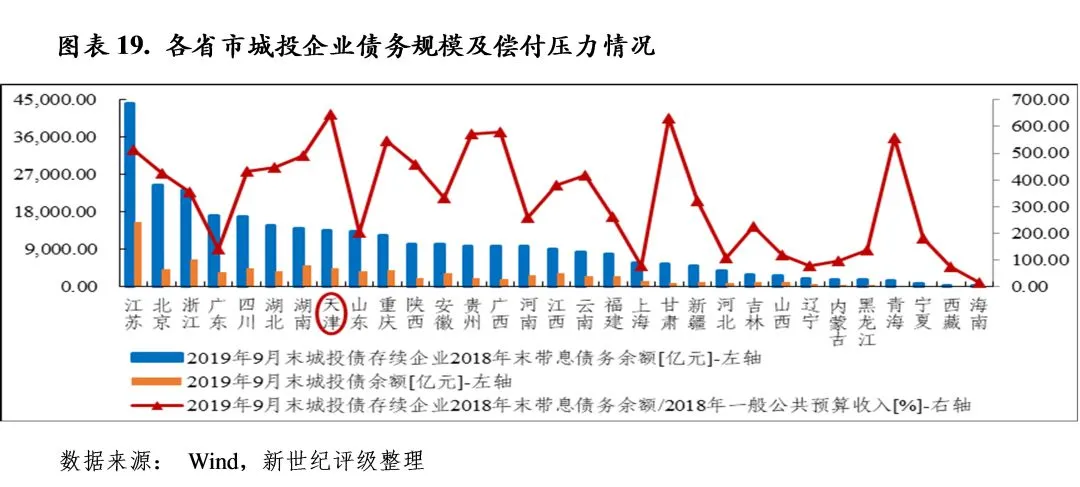

从城投企业带息债务情况看,天津市2019年9月末城投债存续企业2018年末带息债务余额为1.36万亿元,同比下降4.7%,与政府债务规模相比,是2018年末全省政府债务余额的3.33倍;与地方财力相比,是2018年财政收入合计的3.55倍;与地区生产总值相比,是2018年地区生产总值的72.10%。同时考虑到区域内仍存在渤海钢铁集团、天房集团、天津物产集团等债务危机[10]需解决,天津市面临的债务压力重。2018年末,上述城投债存续企业发行债券余额为0.42万亿元,是其带息债务余额的31.65%,其中中期票据余额0.18万亿元、定向债务融资工具余额0.10万亿元、公司债余额0.07万亿元、企业债余额0.05万亿元、短期融资券余额0.03万亿元。2019年9月末,上述城投债存续企业发行债券余额为0.45万亿元,较2018年末增长4.2%,主要系短期融资券和公司债余额增加所致。整体看,与地方政府债务规模相比,天津市存续城投企业带息债务规模巨大,该部分偿付压力偏重。

从城投债发行情况看,2018年以来受区域内信用危机事件等因素影响,投资者对天津市城投企业风险偏好分化明显,AA+和AA级别城投企业融资规模总体大幅下降,资金向AAA级别城投企业集聚。2018年及2019年前三季度,天津市城投债发行总额分别为1414.40亿元和1362.35亿元,其中AAA级别城投企业的债券发行总额分别为1257.50亿元和1158.90亿元,占比分别为88.91%和85.07%;AA+级别城投企业的债券发行总额分别为112.00亿元和92.00亿元,占比分别为7.92%和6.75%;AA级别城投企业的债券发行总额分别为44.90亿元和111.45亿元,占比分别为3.17%和8.18%。其中,AA级别城投企业债券发行以270天及1年期短期融资券、5年期私募公司债券和3年期定向债务融资工具为主,2019年前三季度上述券种规模加权平均发行利率分别为5.81%、7.79%和6.84%,融资成本较高。

(二)下辖各区债务状况分析

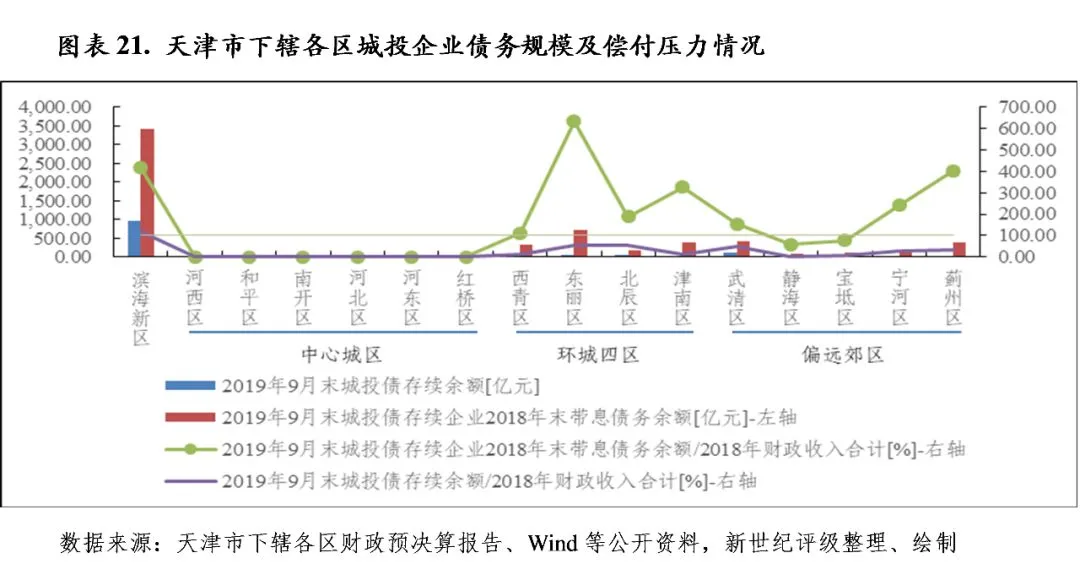

天津市地方政府债务主要集中在市级和滨海新区,2018年末余额分别为1532.44 亿元和1146.13亿元,同比分别增长11.3%和11.6%,合计占全市政府债务余额的68.94%;中心城区中,红桥区政府债务余额为79.59亿元,同比增长211.0%,规模相对较大,和平区政府债务余额为24.00亿元,规模较小,其余四区政府债务余额均处于45亿元至60亿元之间;环城西区和偏远郊区政府债务余额均处于80亿元至135亿元之间,其中东丽区、北辰区和武清区政府债务余额均大于120亿元,分列各区第二至第四位。与地方财力相比,天津市级,滨海新区,中心城区中的红桥区,环城四区中的东丽区和北辰区,以及偏远郊区中的宁河区政府债务偿付压力较重,2018年末地方政府债务余额分别是其2018年财政收入合计的109.07%、156.46%、188.98%、118.54%、140.69%和131.38%,均大于100%;中心城区中的河北区和河东区以及偏远郊区中的蓟州区该比值分别为92.30%、96.41%和81.40%,政府债务偿付压力次之;其余各区该比值均小于80%,政府债务偿付压力尚可控。

从城投企业分布看,天津市城投企业主要集中于市级和滨海新区,存续城投企业个数均大于7个(含7个,剔除子公司);中心城区无存续城投企业;其余各区存续城投企业个数均为1至2个。从级别分布看,AAA级别城投企业分布于市级和滨海新区;除津南区外的环城区域,以及偏远郊区中的武清区和静海区存续城投企业最高信用等级为AA+级别;津南区、宝坻区、宁河区和蓟州区存续城投企业最高信用等级为AA级别。除市级和西青区外,各区2019年9月末城投债存续企业2018年末带息债务余额同比均有所下降,市级和滨海新区城投债存续企业2018年末带息债务余额分别为0.74万亿元和0.34万亿元,同比分别增长16.5%和-27.0%,合计占全市存续城投企业2018年末带息债务余额的79.67%;东丽区、武清区、蓟州区、津南区和西青区存续城投企业2018年末带息债务余额规模次之,均大于300亿元,分别为710.44亿元、403.76亿元、400.27亿元、388.15亿元和312.14 亿元,其中西青区带息债务余额基本与上年末持平,其余四区带息债务余额均同比下降,其中武清区降幅超过30%;剩余的北辰区、偏远郊区中的静海区、宝坻区和宁河区带息债务余额均处于80亿元至180亿元之间。

与地方财力相比,除偏远郊区中的静海区和宝坻区2019年9月末城投债存续企业2018年末带息债务余额小于当区2018年财政收入合计外,其余各区存续城投企业2018年末带息债务余额均为当区2018年财政收入合计的150%以上,其中东丽区、天津市级、滨海新区和蓟州区该比值均大于400%,城投企业偿债压力最重;津南区和宁河区该比值均处于240%至350%之间,城投企业偿债压力次之;北辰区、武清区、西青区该比值均处于100%至200%之间,城投企业偿债压力亦较重。与带息债务相比,天津市存续城投债规模相对较小,仍主要集中于市级和滨海新区,2019年9月末除天津市级城投债余额同比增长13.9%,北辰区城投债余额基本与上年同期持平外,其余各区城投债余额均不同程度下降,其中滨海新区城投债余额同比下降20.9%,剩余区域城投债余额同比降幅均大于30%,同期末天津市级和滨海新区城投债存续余额分别为0.22万亿元和960.98亿元,合计占全市城投债存续余额的比重为90.38%;武清区和东丽区城投债存续余额规模次之,分别为127.00亿元和58.40亿元;其余各区城投债存续余额均小于50亿元。与地方财力相比,天津市级和滨海新区2019年末9月末城投债存续余额分别是其2018年财政收入合计的157.70%和117.56%,城投债偿付压力较重;其余各区该比值均小于55%,城投债偿付压力相对较轻。

作者

新世纪评级公共融资部

郭燕

点击阅读原文,了解更多