上市公司100%收购新三板企业数量呈上升趋势:竞合谋求共赢,有望助力业绩

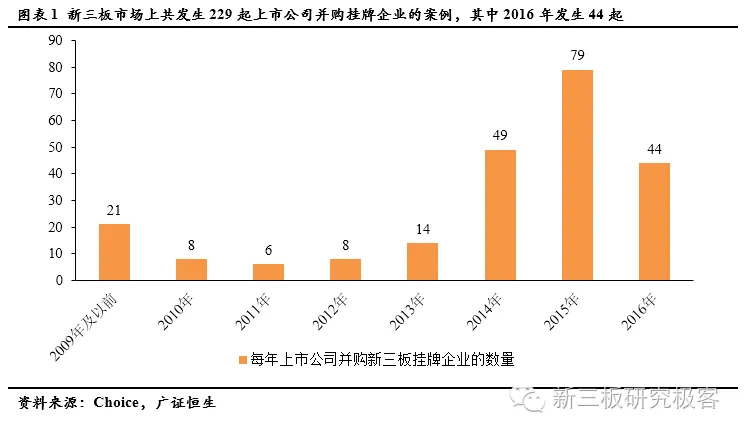

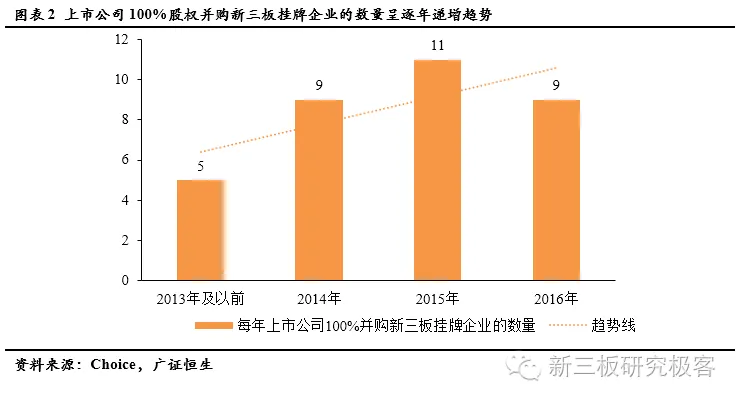

8月2日,南洋股份发布公告,拟通过发行股份及支付现金相结合的方式购买天融信股份100%股权,共计作价57.50亿元,并募集配套资金21.2亿元。8月2日,三七互娱发布收购报告,计划通过发行股份及支付现金的方式,以12亿元的价格收购中汇影视全体股东合计持有的中汇影视100%股份。7月16日,楚天高速发布收购公告,拟通过发行股份及支付现金购买三木智能100%股权,收购价款总计12.60亿元,其中通过向三木智能全体股东非公开发行股份支付对价8.82亿元,通过现金支付对价3.78亿元。以首次公告日为标准,剔除掉同一并购事件和借壳的案例后,截止8月8日,新三板市场上共发生229起上市公司并购挂牌企业的事件,其中100%并购48起。2016年发生的44起并购中有9起100%并购事件。从数量上看,上市公司并购挂牌企业呈逐年递增的趋势。

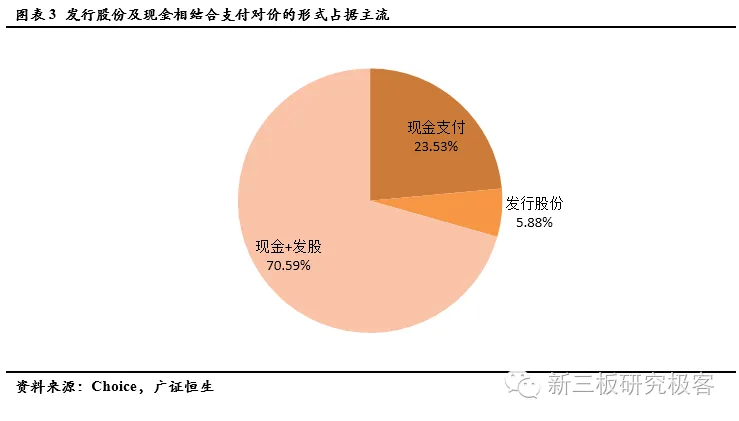

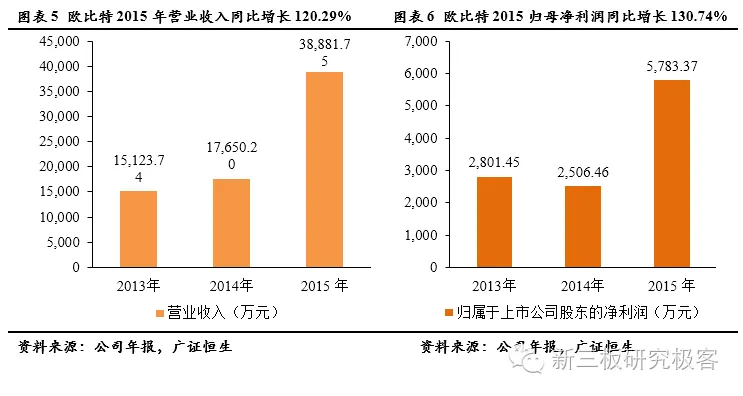

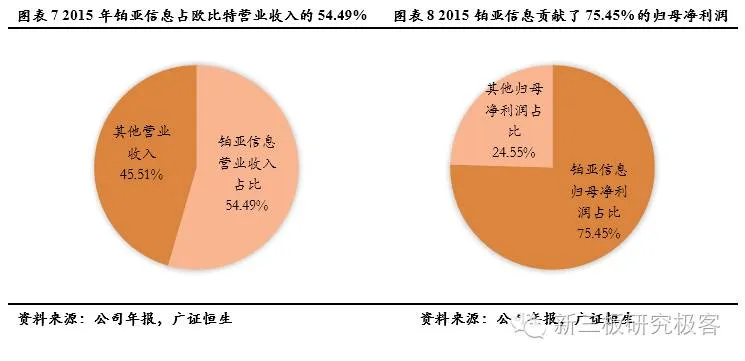

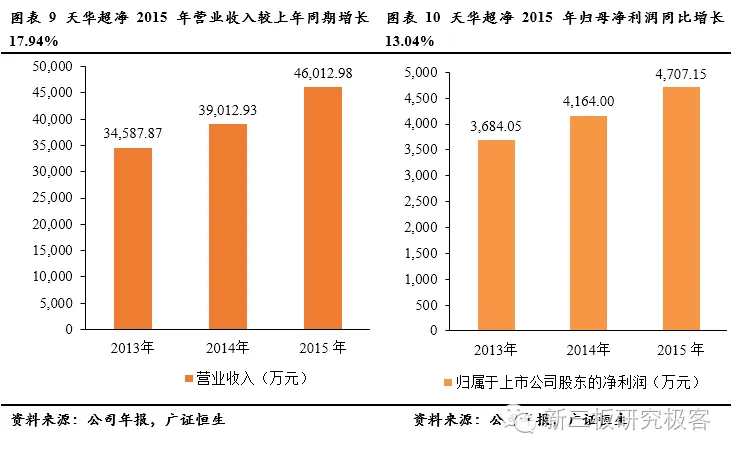

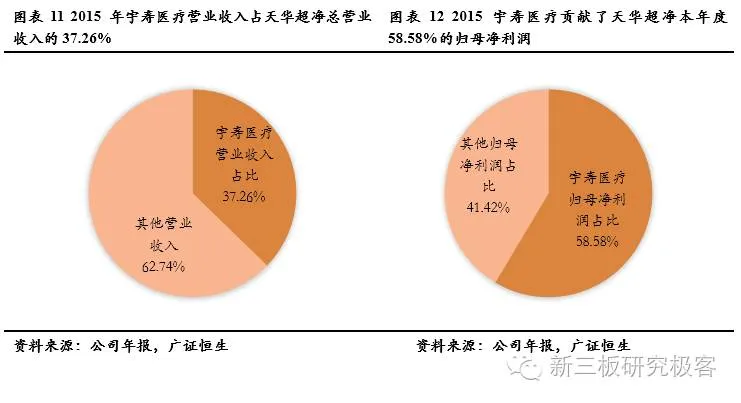

在数量日渐增多的并购案例中,广证恒生对上市公司并购新三板企业的数量趋势、支付方式等方面进行剖析,并筛选出上市公司100%并购新三板挂牌企业后业绩增长的典型案例。广证恒生认为,上市公司通过并购新三板企业有望助力业绩增长,竞合谋求共赢。一、229起并购事件中共有34起100%股权并购,数量上呈逐年递增趋势,发行股份及现金相结合的支付方式成为主流1.1 2004年至今,新三板市场上共发生229起上市公司并购挂牌企业的案例,其中2016年发生44起并购案例,与去年同期数量基本持平根据Choice数据库中的“上市公司并购挂牌公司”专题数据,以首次公告日为标准,并剔除掉同一并购事件、借壳的案例后,从2004年至今,新三板市场上共发生229起上市公司并购挂牌企业的案例,其中,2013年及以前年度共发生57起;2014年并购数量有较大增长达到49起,同比增长250%;2015年同比增长61.22%,达到79起;截止8月8日,2016年共发生44例,与去年同期的48例数量基本持平。1.2 229起上市公司并购挂牌企业事件中,100%股权并购共有34起,数量上呈逐年递增趋势在229起上市公司并购挂牌企业事件中,100%股权并购共发生34起。2013年及以前年度共发生5起,2014年发生9起,2015年较上年增加22.22%发生了11起;截止8月8日,2016年已经发生9起100%股权并购事件。从数量上看,上市公司100%并购新三板企业事件呈逐年递增趋势。1.3 在34起100%股权并购中,选择发行股份及现金相结合支付对价的案例占比70.59%,成为主流目前,上市公司并购新三板企业的支付对价形式主要有现金支付、股权支付和组合支付,常见的支付对价组合包括现金与股权的组合、现金和承担的债务的组合、现金与认股权证以及多种方式的组合等。根据Choice数据库的专题数据,在34例100%股权并购事件中,有24例以发行股份及现金相结合支付对价的形式,占比70.59%,成为主流形式;以现金支付、发行股份的案例分别有8起和2起,各占23.53%和5.88%。上市公司选择现金支付形式进行并购,主要出于以下几点考虑:第一,使用现金并购手续简单,审核流程较短,简单迅速;第二,不会改变公司的资本结构,原有股东的股权不会被稀释。但是使用现金支付也有其缺点。其一,对于上市公司来说,现金支付是一项沉重的即时现金负担,可能会挤占其日常营运资金,要求其有足够的现金头寸和筹资能力,交易规模也常常受到筹资能力的制约。其二,目标企业原股东失去原公司的经营权。还有一部分公司使用股权支付,其优点如下:第一,股票并购交易规模相对较大,不受筹资能力的制约,现金压力较轻;第二,并购后的公司由并购方和目标双方股东共同控制,原并购公司股东有机会参与原公司的经营;第三,可使原目标公司股东与并购方共同承担估价下降风险。但是股权支付也存在改变公司的资本结构、稀释了原有股东对公司的控制权等不足。因此,一些上市公司选择现金和股权相结合的形式支付并购对价。第一,可以避免上述两种方式的缺点,既可使收购方避免支出更多现金,造成企业财务结构恶化,也可以防止收购方原有股东的股权稀释或发生控制权转移。1.4 在并购成功的11例100%股权并购事件中,过半数上市公司实现业绩增速增长由于2016年度尚未结束,无法从年度报告中进行并购前后上市公司业绩对比,因此剔除掉2016年进行的100%股权并购事件,以及以前年度实施失败、没有完成的并购事件,从48例100%股权并购事件中筛选出11例并购当年已纳入合并财务报表的并购事件。在这11例并购成功的事件中,有7例并购事件实现当年的归母净利润增长率高于上一年。二、上市公司并购新三板企业实现业绩增速增长的案例分析2.1 欧比特收购铂亚信息100%股权:横向整合扩张,为上市公司贡献75%的归母净利润2014年10月21日,欧比特首次发布公告,拟发行股份及支付现金收购铂亚信息100%股份,并募集配套资金。2015年4月24日完成标的资产过户手续。最终交易价格为5.25亿元。其中以现金方式支付交易对价的30%,即1.58亿元;以发行股份方式支付交易对价的70%,即3.67亿元,发行价为17.43元/股,发行股份数21,084,335股。根据2015年年报,欧比特实现营业收入38,881.74万元,同比增长120.29%,归母净利润为5783.37万元,同比增长了130.74%。欧比特2015年年报表示公司通过收购铂亚信息,开始涉足安防、平安城市领域,新增的铂亚公司安防智能集成类产品成为公司年度业绩的重要组成部分。2015年铂亚安防业务实现收入21,185.79万元,占欧比特营业总收入的54.49%;实现经审计扣除非经常性损益后归属于母公司股东的净利润4,363.80万元,贡献了欧比特本年度归母净利润的75.45%。整体并购了铂亚信息为欧比特在2015年的业绩增长提供了巨大的助力。2.2 天华超净收购宇寿医疗100%股权:跨界并购带来58.58%归母净利润,实现多元化战略布局2015年4月24日,天华超净首次发布公告,拟发行股份及支付现金购买宇寿医疗100%股份,并募集配套资金。2015年12月3日完成标的资产过户手续,合计发行股份16,512,915股用于股份支付,并支付现金对价4,200万元。宇寿医疗主要从事自毁式、安全式注射器和高压注射器等一次性医疗器械研发、生产与销售,本次并购完成后,公司在业务方面将充分发挥防静电超净技术的优势,结合宇寿医疗在医疗器械产品项目实施经验和技术研发方面的优势,实现双方优势互补,以促进长期稳定的发展,加快协同效应的发挥。据天华超净2015年年报,报告期内公司实现营业总收入46,012.98万元,较上年同期增长17.94%;归属于母公司所有者的净利润为4,707.15万元,较上年同期增长13.04%。其主营业务防静电超净技术产品行业整体运行稳中有进,市场需求规模保持平稳,产业发展进入平台期。被并购的新三板标的企业宇寿医疗2015年实现营业收入17,146.08万元,占本年度天华超净总营业收入的37.26%;净利润3,124.98万元,扣除非经常性损益后归属于母公司所有者净利润为2,757.25万元,意味着实施并购为天华超净带来了58.58%的归母净利润。广证恒生认为,未来会有越来越多的上市公司通过并购新三板挂牌企业帮助业绩增长,竞合谋求共赢,主要出于以下几点原因:第一,新三板给上市公司寻找标的提供了便利。截至2016年8月8日,新三板已有8223家挂牌企业,其中基础层7270家,创新层953家。一方面上市公司可以根据自身发展需求寻找不同层次、不同产业、不同规模的标的,另一方面通过新三板的信息披露资料可以了解标的企业的经营状况、财务指标、行业地位等重要信息,降低了收集信息的成本。第二,新三板企业增长态势良好,成长性优于创业板。根据广证恒生5月2日发布的研究报告中的数据,已公布年报的6883家新三板企业2015年实现营业总收入较2014年同比增长16.58%;实现净利润较2014年同比增长40.41%;从企业归母净利润增长率上看,新三板企业有多达2342家企业净利率增长率在100%以上,占比达34.02%。而同期创业板企业有72家净利率增长在100%以上,占比为14.82%。从总体上看,有5719家企业归母净利润为正,占新三板企业83.09%,延续良好的增长态势。以净利润增长衡量的盈利能力成长性来看,新三板企业要好于创业板企业。第三,新三板企业估值整体偏低,对上市公司具有一定吸引力。尽管目前上市公司在对新三板企业进行并购的时候,并购价格存在一定的溢价,但是对于上市公司来说价格还是在合理区间内。根据Wind数据库的数据,全部股转系统的股票市盈率(TTM,算数平均法)为29.05,相比中小企业板的172.71和创业板的117.05,新三板企业整体估值偏低。这时在价格合理的情况下,主板企业将可能直接控股企业以期获得并购更大的协同效应。

数据支持:孙行臻

新三板团队介绍:

在新三板进入历史机遇期之际,广证恒生在业内率先成立了由首席研究官领衔的新三板研究团队。新三板团队依托长期以来对资本市场和上市公司的丰富研究经验,结合新三板的特点构建了业内领先的新三板研究体系。团队已推出了周报、月报、专题以及行业公司的研究产品线,体系完善、成果丰硕。

广证恒生新三板团队致力于成为新三板研究极客,为新三板参与者提供前瞻、务实、有效的研究支持和闭环式全方位金融服务。

团队成员:

袁季(广证恒生总经理、首席研究官):从事证券研究逾十年,曾获“世界金融实验室年度大奖——最具声望的100位证券分析师”称号、2015年度广州市高层次金融人才、中国证券业协会课题研究奖项一等奖和广州市金融业重要研究成果奖,携研究团队获得2013年中国证券报“金牛分析师”六项大奖。2014年组建业内首个新三板研究团队,创建知名研究品牌“新三板研究极客”。

赵巧敏(新三板研究团队长,副首席分析师,高端装备行业负责人):英国南安普顿大学国际金融市场硕士,7年证券研究经验。具有跨行业及海外研究复合背景。曾获08及09年证券业协会课题二等奖。

肖超(新三板研究副团队长,副首席分析师,教育行业研究负责人):荷兰代尔夫特理工大学硕士,6年证券研究经验,2013年获中国证券报“金牛分析师”通信行业第一名,对TMT行业发展及公司研究有独到心得与积累。

陈晓敏(新三板医药生物行业研究员):西北大学硕士,理工科和经管类复合专业背景,在SCI、EI期刊发表多篇论文。3年知名管理咨询公司医药行业研究经验,参与某原料药龙头企业“十三五”战略规划项目。

温朝会(新三板TMT行业研究员):南京大学硕士,理工科和经管类复合专业背景,七年运营商工作经验,四年市场分析经验,擅长通信、互联网、信息化等相关方面研究。撰写大数据专题基础篇、行业篇等系列深度报告,重点研究大数据产业链、精准营销、大数据征信等细分领域。

黄莞(新三板教育行业研究员):英国杜伦大学金融硕士,具有跨行业及海外研究复合背景,负责教育领域研究,擅长数据挖掘和案例分析。

林全(新三板高端装备行业研究员):重庆大学硕士,机械工程与工商管理复合专业背景,积累了华为供应链管理与航天企业精益生产和流程管理项目经验,对产业发展与企业运营有独到心得。

熊斌(新三板新能源新材料行业研究员):中国科学院广州能源研究所能源材料博士,发表多篇SCI、EI论文并拥有多项授权发明专利,拥有丰富实业从业经验,对新能源和新材料行业有深刻的认识和理解。

陆彬彬(新三板主题策略研究员):美国约翰霍普金斯大学金融硕士,负责新三板市场政策等领域研究。

联系我们:

邮箱:lubinbin@gzgzhs.com.cn