AI产业链光通讯公司增长测评:图解亨通光电第三季度业绩趋势

亨通光电(600487)是全球光纤通信领域的重要企业,主营光纤光缆、海洋通信及电力传输产品的研发制造,深度布局5G通信、智能电网与海洋能源等领域,凭借领先技术成为全球市场份额前列的光纤光缆供应商。洋葱评述:

亨通光电公司的业绩增长遇到一定瓶颈,处于增收不增利阶段。公司2025年以来销售产品收到的现金有所增加,但应收账款、应付账款均没有显著变化。说明近期以来的产品销售有一定的紧迫性,上游和下游均倾向于现金结算。

做为AI产业链中光通讯领域近期的热门公司,亨通光电(600487)第三季度业绩报告数据有什么重要信息呢?公司四季度还能继续保持业绩增长吗?

本文部分数据采用TTM(滚动12个月)业绩口径,有效平滑公司业绩的季度波动。TTM口径的增长幅度可能数额较小,但反映的信息质量更高。

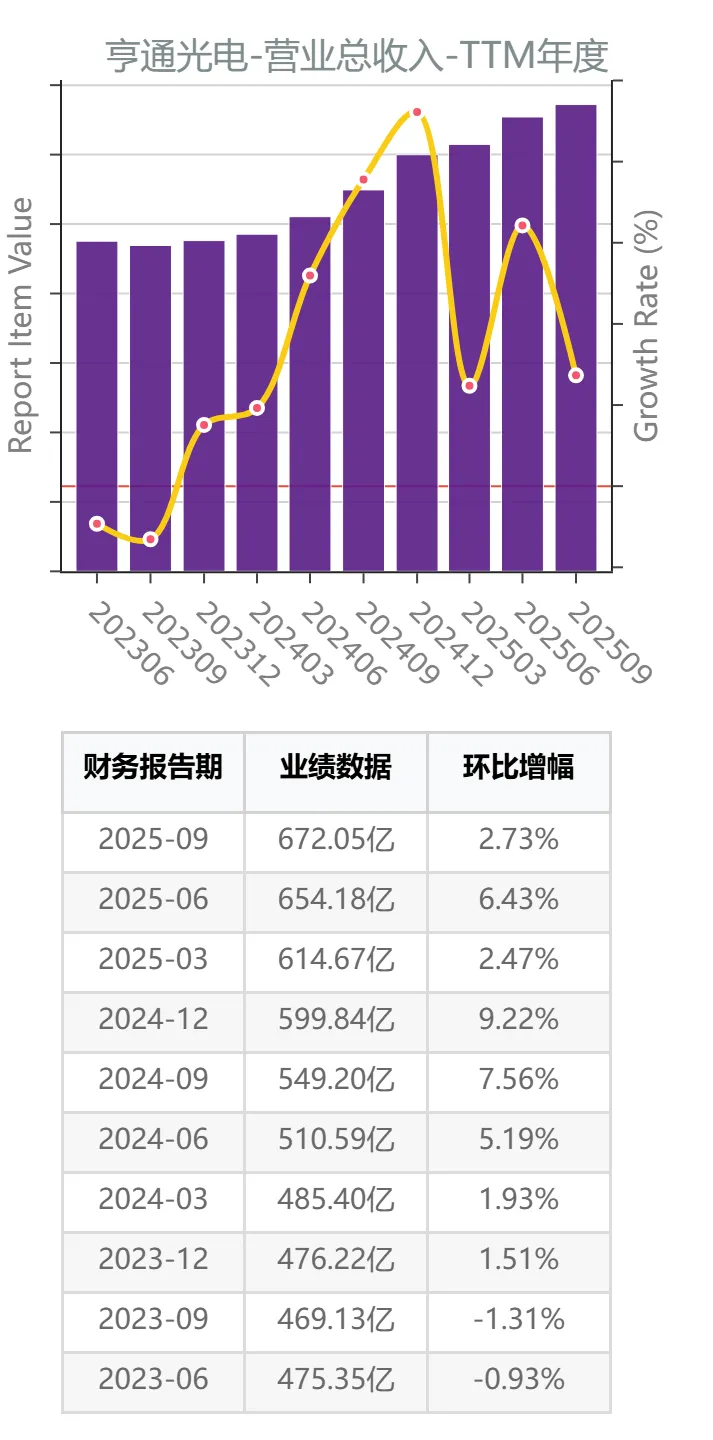

数据显示,亨通光电的TTM口径营业总收入已经连续八个报告期实现增长。但2025年以来,增幅有所放缓。

数据显示,亨通光电TTM口径的营业利润提前于公司营业收入遇到增长瓶颈,近三个报告期在32-33亿元区间波动。增速曲线更是从2024年二季度以来持续下滑。

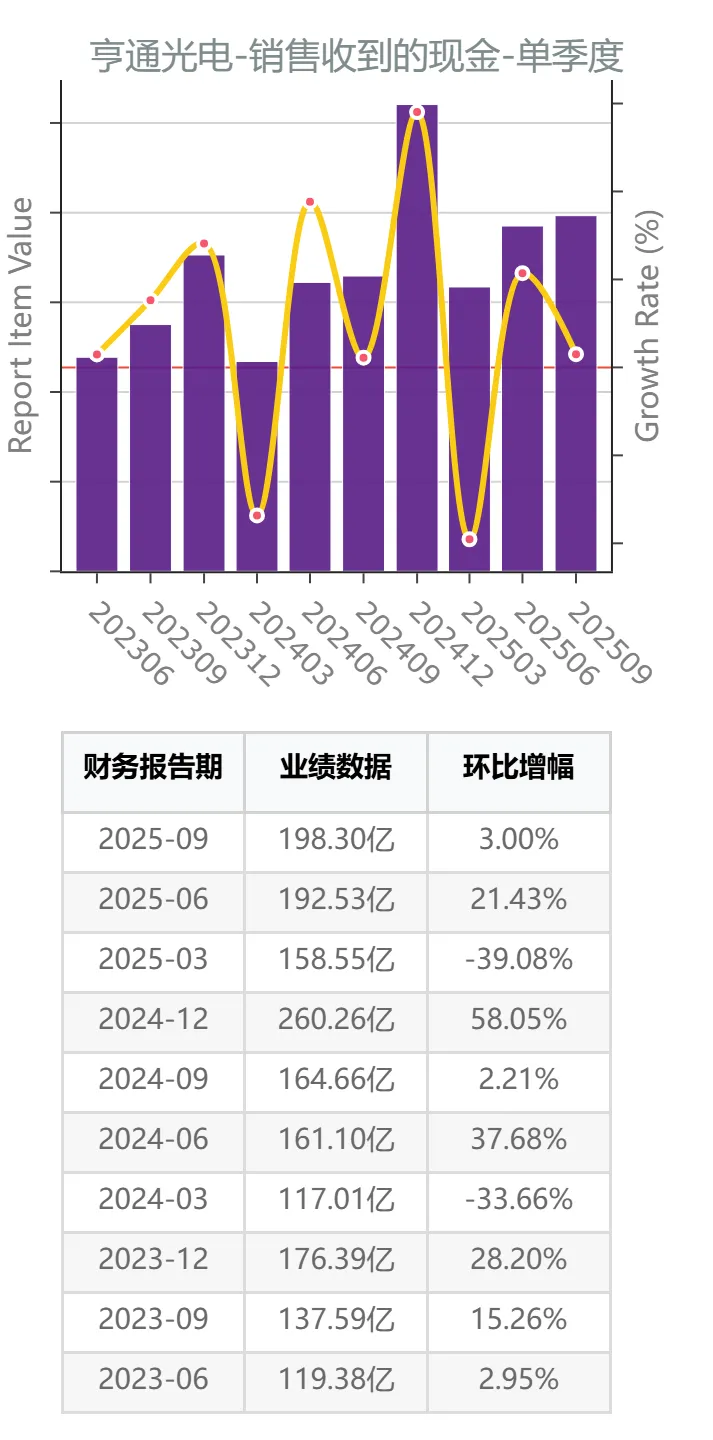

数据显示,亨通光电在2024年四季度收到一笔大额现金订单。2025年以来的季度销售收现较2024年同期有所增长,增幅20%左右。

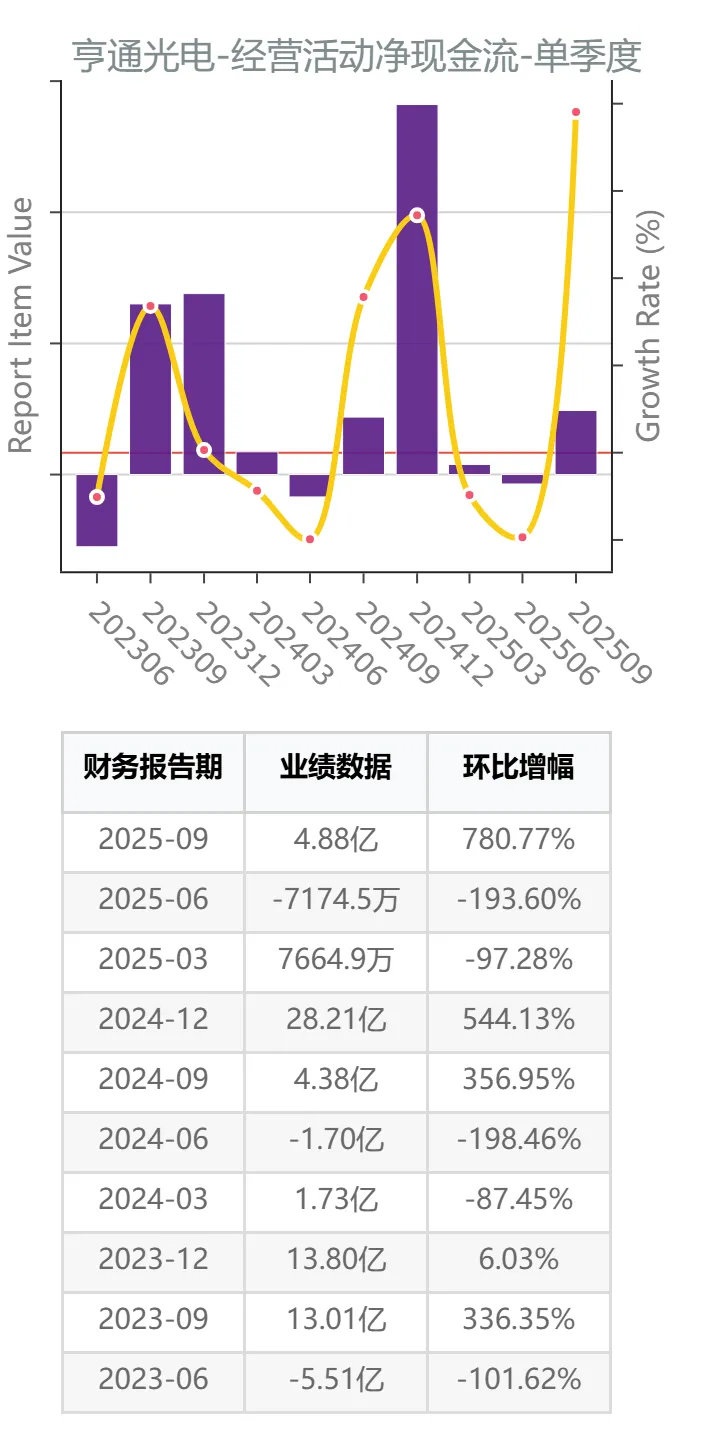

数据显示,2025年以来,亨通光电公司虽然销售收现有所增长,但经营活动净现金流没有显著改善,反映公司同步加大了经营性支出。

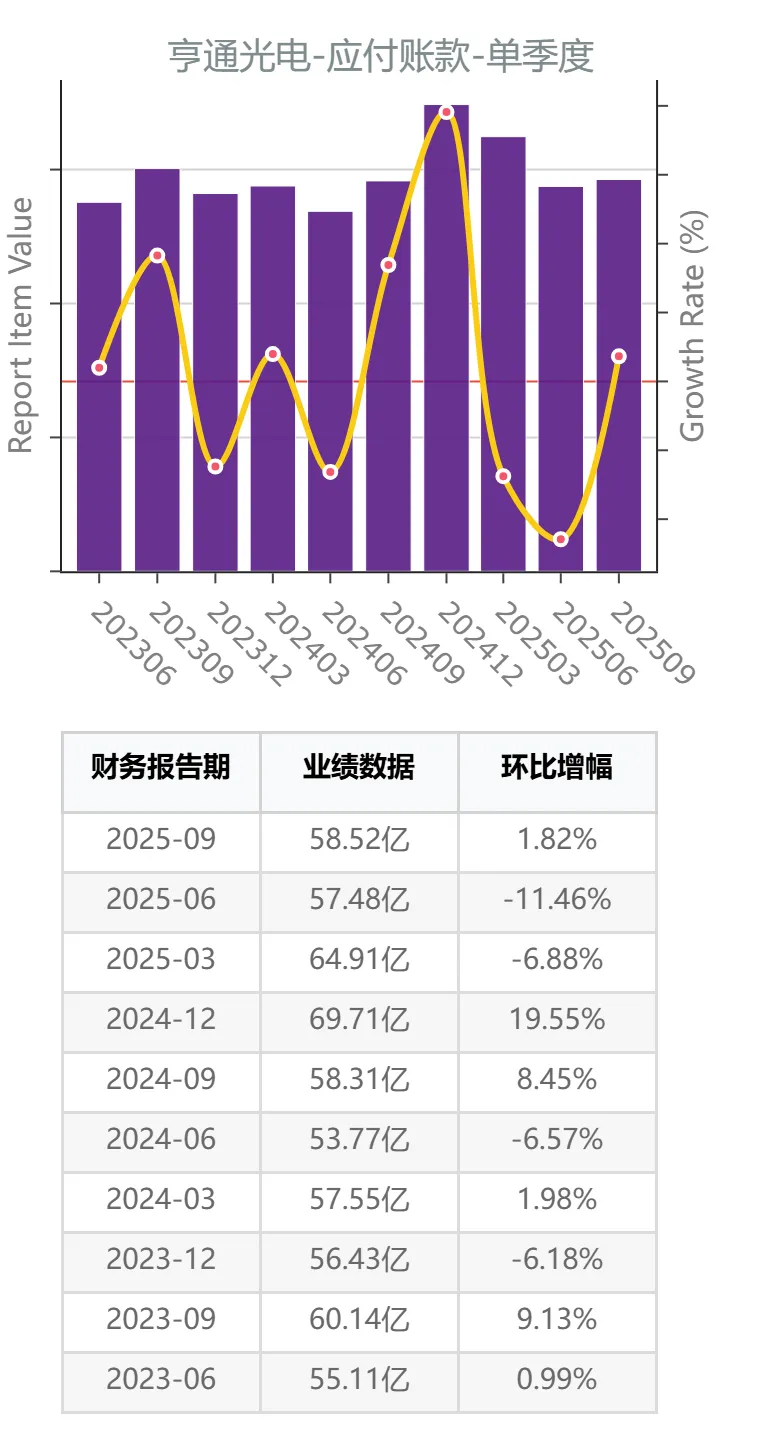

数据显示,2025年以来,亨通光电公司的应付账款水平基本保持稳定,说明公司收入的增长主要依靠经营性支出的支持,说明上游商品供应有一定的紧俏性。

整体来看,亨通光电公司的营业收入在连续多个报告期增长后遇到一定瓶颈,营业利润的增长比收入先行见顶,目前处于增收不增利阶段。公司在2025年以来销售产品收到的现金有所增加,但应收账款、应付账款均没有显著变化。说明近期以来的产品销售有一定的紧迫性,上游和下游均倾向于现金结算。您还关心哪家公司哪些数据,请留言,洋葱财报安排为您解读。