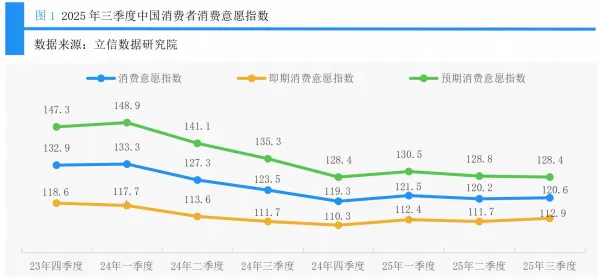

2025 年三季度,中国消费者消费意愿指数呈现温和回升态势,为经济复苏注入微弱却关键的动力。中国中小商业企业协会与立信数据研究院联合开展的全国性调查(覆盖 5000 名城乡消费者)显示,三季度消费意愿指数达 120.6,高于 100 的景气临界值,较上季度上升 0.4 点。但深入剖析不难发现,当前消费市场呈现 “即期回暖、预期疲弱” 的分化特征,不同群体、不同领域的消费行为更是呈现出鲜明的差异化趋势。这份报告不仅勾勒出当下消费市场的真实图景,更为政策制定者和企业经营者提供了精准的决策参考。

一、消费意愿指数:总体平稳,结构分化明显

消费意愿指数的变化,是观察消费市场冷暖的核心指标。三季度消费意愿指数的温和回升,主要得益于即期消费意愿的提振 —— 即期消费意愿指数升至 112.9,较上季度上升 1.2 点,显示消费者对当下消费的接受度正在提升。然而,预期消费意愿指数却同比下降 6.9 点至 128.4,反映出消费者对未来支出仍持谨慎态度,这也意味着提振消费仍需政策持续发力。

从人群划分来看,消费意愿的差异尤为显著。收入是造成差异的最核心因素,高收入消费者消费意愿指数高达 139.0,远超中等收入的 120.3 和低收入的 115.6,收入水平与消费意愿呈现明显的正相关关系。区域分布上,东北地区以 128.0 的指数领跑全国,中部、东部紧随其后,而西部地区以 115.4 位居末位,区域经济发展不平衡对消费的影响可见一斑。

城乡与城市层级差异同样突出,城市消费者消费意愿指数 121.4 高于农村的 116.3,二线城市(124.1)表现最佳,一线、三线城市紧随其后,四线城市则相对滞后。年龄维度上,青年(122.3)和老年消费者(121.4)成为消费两大引擎,老年消费者消费意愿连续三个季度上升,而中年消费者消费意愿则呈现两年持续下滑态势,折射出中年群体面临的家庭经济压力与消费制约。学历方面,硕士及以上学历消费者消费意愿指数 129.1 显著高于大专本科(122.3)和高中及以下(115.3)群体,教育水平带来的收入与消费观念差异在此体现得淋漓尽致。

二、家庭经济与消费倾向:满意回升,预期待稳

消费者对家庭经济状况的感知,直接影响消费决策的走向。三季度,30.0% 的消费者认为当前家庭经济状况 “良好”,54.5% 认为 “还行”,整体满意度指数达 114.6,较上季度略有回升,处于平稳运行区间。区域与城乡差异依然存在,东北地区满意度 123.9、一线城市 124.8,均显著高于其他区域和城市层级,农村地区满意度虽回升至景气区间,但仍与城市存在差距。

对未来家庭经济状况的预期更显积极,45.9% 的消费者认为会 “变好”,净变好比重达 34.5%,较上季度和去年同期均有上升。值得关注的是,农村消费者预期净变好比重首次超过城市,这一变化意味着城乡经济预期格局正在发生微妙调整,农村市场潜力值得期待。高收入群体对未来经济状况的信心最强,净变好比重 49.2%,远超中低收入群体,再次印证了收入水平对预期的决定性作用。

消费意愿方面,当前消费意愿强度指数达 111.2,创五个季度以来新高,26.5% 的消费者表示当前消费意愿 “比较强”,显示即时性消费需求正在回暖。但与当前消费意愿形成反差的是,未来消费支出预期略显疲弱,37.7% 的消费者计划增加支出,净增加比重降至调查以来历史新低,反映出消费者在长期支出规划上的谨慎态度。城市、高收入、青年群体的未来消费支出预期相对更高,成为拉动未来消费的核心力量。

三、物价与消费环境:物价感知偏高,环境稳中有升

物价水平是影响消费决策的关键变量。尽管前三季度 CPI 同比下降 0.1%,但仍有 53.6% 的消费者认为当前市场物价 “偏高”,仅 4.5% 认为 “偏低”。这一现象背后,既有消费者收入增长不及预期的因素,也受房地产市场调整导致家庭资产缩水的影响,使得消费者对价格形成惯性降价期待,进而加剧了市场的内卷式竞争。

不同群体对物价的感知差异明显,西部地区、农村地区、低收入群体认为物价偏高的比重更高,这与这些群体购买力相对较弱直接相关;青年消费者对物价偏高的感知也高于中年和老年群体,反映出年轻群体在生活成本压力下的价格敏感性。这种普遍的价格敏感,使得低价商品更具市场吸引力,但也导致商家陷入同质化降价竞争,不利于市场的长期健康发展,亟需落实反内卷战略举措,引导竞争向价值创造转型。

消费环境方面,消费者满意度稳中有升,满意度指数达 130.4,10.5% 的消费者认为 “非常好”,34.9% 认为 “比较好”,整体评价趋于积极。东北地区消费环境满意度 144.2,显著高于其他区域,城市消费者满意度略高于农村。但值得注意的是,当前消费环境满意度仍低于两年前水平,诚信度、消费品质量、服务满意度等方面仍有提升空间,改善消费环境依然任重道远。

四、余钱用途与消费结构:储蓄主导,文旅亮眼

消费者家庭余钱的流向,直接反映消费结构的特征与趋势。三季度,储蓄以 49.6% 的选择比重稳居首位,成为家庭余钱的主要去向,高收入消费者储蓄意愿高达 58.2%,老年消费者也以 54.3% 的比重领先,高储蓄率在一定程度上制约了消费结构升级。子女培养教育以 45.7% 的比重位居第二,中年消费者和高收入群体对子女教育的投入占比更高,这一领域的高负担在促进教培产业发展的同时,也对其他消费形成了明显的挤出效应。

旅游成为消费增长的重要引擎,35.6% 的消费者将余钱用于旅游,且这一比重在消费意愿波动下行的背景下逆势上扬。城市消费者、高收入群体、高学历群体的旅游消费意愿更强,青年消费者也比中年和老年群体更倾向于旅游支出。这一趋势表明,旅游已从可选消费逐渐向刚性消费转变,成为居民生活品质提升的重要标志。

还房贷以 32.2% 的比重位列第四,超过三成消费者面临长期房贷压力,成为抑制消费的重要因素。不同城市中,一线城市场房贷压力相对较小,这也使得一线城市房地产市场更有望率先止跌回稳,为其他城市提供示范。医疗支出占比 27.5%,虽呈波动回落态势,体现了医保制度完善与药品降价的成效,但在老龄化加速背景下,医疗负担长期加重的趋势仍需警惕,医保制度改革仍需持续深化。此外,资本市场投资意愿有所增强,22.8% 的消费者将余钱用于股票、基金、保险等投资,高收入和高学历群体参与度更高,股市回暖有望通过财富效应进一步促进消费增长。

五、重点消费领域:家电数码领跑,文旅汽车分化

(一)商品与服务消费:刚需与升级需求并存

未来半年,消费者计划购买的商品和服务中,家电及数码产品以 48.8% 的比重位居首位,彰显了 “以旧换新” 政策的显著成效,但本季度比重略有下降,提示政策可能进入瓶颈期。服装鞋帽箱包以 47.5% 的比重紧随其后,消费需求温和回暖,反映出居民对 “穿” 的品质追求持续提升。旅游以 42.2% 的占比位列第三,其中出境旅游占 9.5%,城市、高收入、高学历群体的旅游意愿更强,文旅融合类消费接近六成,成为消费升级的重要方向。

教育培训(33.2%)和休闲健身(26.3%)也跻身前五,显示出居民对自我提升和健康生活的重视。金银珠宝、建材家居、文化娱乐等消费需求也保持一定规模,整体呈现出刚需消费稳固、升级消费活跃的格局。

(二)旅游消费:预算平稳,体验为王

旅游市场的复苏呈现出鲜明的个性化特征。预算方面,37.0% 的消费者旅游预算在 1 万元以上,高收入和高学历群体预算明显更高,而 63.0% 的消费者预算在 1 万元以内,反映出旅游消费的分层特征。出行时长上,近四分之三消费者选择 7 天以内的短途旅行,老年和高收入群体更倾向于 8 天以上的长途旅行,这一差异提示增加假期供给、满足不同群体出行需求的必要性。

旅游偏好方面,自然风光与文旅融合项目最受青睐,70.6% 的消费者选择自然风光景区,76.1% 的消费者倾向于文化相关旅游项目,“以文塑旅、以旅彰文” 的政策导向与消费需求高度契合。乡村游呈现地域差异,东部地区和一线城市消费者选择比重更高,需因地制宜差异化发展。目的地选择遵循就近原则,东南沿海和西南地区成为首选,境外游则以港澳台、日韩等周边地区为主。出行方式上,自由行和半自助游成为主流,住宿方面呈现星级酒店、经济型连锁酒店和民宿三分天下的格局,发达地区消费者更偏好星级酒店,经济落后地区则更倾向于经济型酒店和民宿。

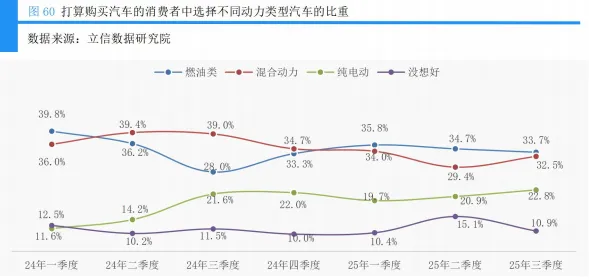

(三)汽车消费:需求下滑,结构优化

汽车消费市场正经历深刻调整,未来半年打算购车的消费者比重仅 8.4%,创调查以来新低,整体需求呈现从峰值下滑的趋势。但结构优化趋势明显,新能源汽车渗透率持续提升,55.3% 的消费者选择混合动力或纯电动汽车,结束连续两个季度的下降态势,这与新能源车技术进步、性价比提升及政策优惠密切相关。城乡差异显著,农村消费者更倾向于燃油车,而城市消费者对新能源车接受度更高。

价格方面,10-20 万元中价位车型成为消费主流,占比 47.3%,集中度进一步提升,10 万元以下低价位车型占比 24.5%,反映出消费者对汽车价格的敏感性增强。品牌选择上,超六成消费者青睐国产品牌,农村消费者、中低收入群体对国产品牌的偏好更突出。车型方面,SUV(45.6%)和轿车(40.4%)占据绝对主导地位,农村和高收入消费者更倾向于 SUV,城市消费者和老年群体则更偏好轿车。

六、消费行为变迁:渠道线上迁移,用餐回归家庭

(一)购物渠道:线上主导,线下承压

数字经济的发展深刻改变了消费者的购物习惯。食品饮料购买仍以超市为主,大中型超市和小超市或便利店占比分别达 58.7% 和 54.2%,电商平台以 44.6% 的比重紧随其后;而服装鞋帽、家电数码、日杂用品等品类的购买渠道则以电商平台为主导,家电数码线上购买占比达 61.6%,服装鞋帽达 57.1%,日杂用品达 53.9%,线下实体店经营压力持续加大。

不同年龄群体渠道偏好差异明显,青年和中年消费者更倾向于电商平台,而老年消费者则偏好菜市场、百货商场等线下渠道。消费者购物时最看重的因素是高质量(53.1%)和极致性价比(51.4%),购买便利、售后服务、品牌知名度也是重要考量,这提示企业需在品质、价格、服务等多维度形成核心竞争力。

(二)用餐方式:回归家庭,线上点餐分化

多数消费者用餐方式呈现 “居家化” 趋势,37.4% 的消费者在家做饭次数增加,而外出就餐和点外卖次数分别净减少 8.7% 和 7.8%,不过这一趋势近期有所减缓,餐饮业复苏拐点有望临近。外出就餐时,58.4% 的消费者选择电商平台优惠套餐点餐,不同年龄群体分化明显,青年和中年消费者更依赖线上优惠,而老年消费者则偏好传统菜单点餐。这一现象使得餐饮企业与电商平台深度绑定,如何平衡平台、企业与消费者三方利益,实现共赢,成为餐饮业健康发展的关键。

七、特殊群体与消费影响因素:银发经济崛起,收入就业为核心

(一)老年消费者:健康为要,消费谨慎

超七成老年消费者健康状况较好,但健康水平随年龄增长明显下滑,75 岁以上群体健康状况较好的比重降至 55.4%。老年消费者心理状态总体积极,57.1% 表示较为开心,38.3% 表示基本正常。消费行为上,老年消费者花钱更趋谨慎,34.6% 表示比 5 年前更谨慎,结构性导致整体消费意愿趋弱。养老模式以居家养老为主,74.5% 的老年消费者选择居家养老,东北地区和农村地区这一比重更高。

老年消费者最关注的需求是亲人陪伴(65.6%)和身体健康(64.8%),控制医疗支出、充足养老收入也是重要诉求。城乡老年消费者需求存在差异,农村群体更重视家庭陪伴和经济保障,城市群体则更注重健康、旅游和自由生活。银发经济的潜力巨大,适老化产品、健康服务、文化娱乐等领域有望成为消费新蓝海。

(二)消费影响因素:收入就业社保是关键

调查显示,影响消费者增加支出的核心因素依次是收入增加(73.3%)、就业形势稳定(42.4%)、物价更便宜(40.2%)、社会保障完善(40.1%)和宏观经济向好(29.0%)。这一结果表明,保持收入平稳增长、稳定就业、完善社会保障是提振消费的重中之重。同时,消费者对价格高度敏感,商家促销活动对消费的拉动作用有所上升,但同质化降价竞争不利于市场长期发展,鼓励企业创建差异化品牌、转向价值创造刻不容缓。

八、政策建议:精准发力,激活消费潜力

基于调查反映的消费市场特征与问题,报告提出七大政策建议:一是采取更强有力的政策举措稳定预期,包括发行特别国债、设立未来产业投资基金、下调存量房贷利率等;二是深化社会保障制度改革,强化医保效能,减轻中低收入群体养老负担;三是构建 “反内卷” 制度生态,引导竞争从价格战转向价值创造;四是深耕银发经济,推动适老化产品和服务发展,完善居家养老支持体系;五是推动文旅产业深度融合,打造沉浸式体验产品,提升旅游品质;六是重构餐饮业健康发展生态,平衡平台、企业与消费者利益;七是引导汽车产业向存量优化转型,激励差异化创新,挖掘细分市场潜力。

消费是经济增长的持久动力,2025 年三季度消费意愿的温和回升,为经济复苏带来了积极信号,但结构性矛盾与潜在风险仍需警惕。唯有精准把握消费趋势,破解消费制约因素,才能充分释放消费潜力,推动经济持续健康发展。对于企业而言,需紧盯不同群体的消费需求变化,在产品、服务、渠道等方面持续创新;对于政策制定者而言,需持续优化消费环境,完善社会保障,为消费增长提供坚实支撑。