广发证券资深宏观分析师 王丹

bjwangdan@gf.com.cn

广发宏观郭磊团队

报告摘要

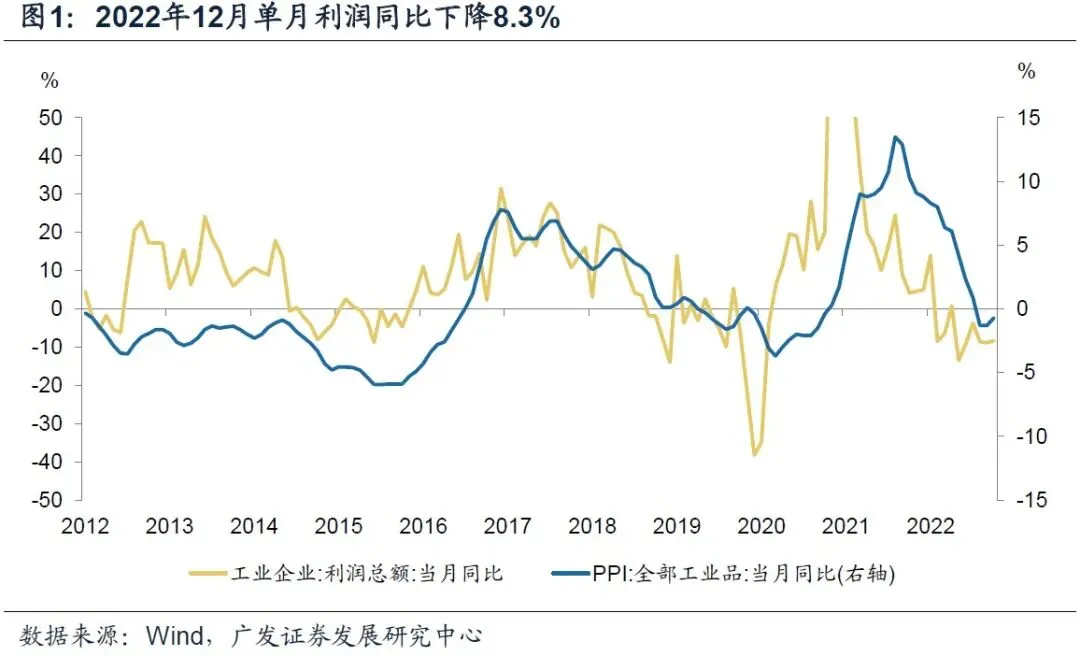

第一,在疫情影响、地产下台阶、PPI下行等三大因素影响下,2022年是一个企业盈利压力年,全年规上工业企业利润总额同比下降4%,低于上一轮利润周期底部2019年的-3.3%,创下1998年以来年度最大利润降幅。从边际变化看,至年末利润已在谷底低位企稳,年度数据倒推12月利润当月同比为-8.3%,与11、12月的-8.6%和-8.9%相比大致持平。从季度趋势来看,2022年1-4季度利润当季同比分别为8.5%、-4.6%、-8.7%、-8.6%。

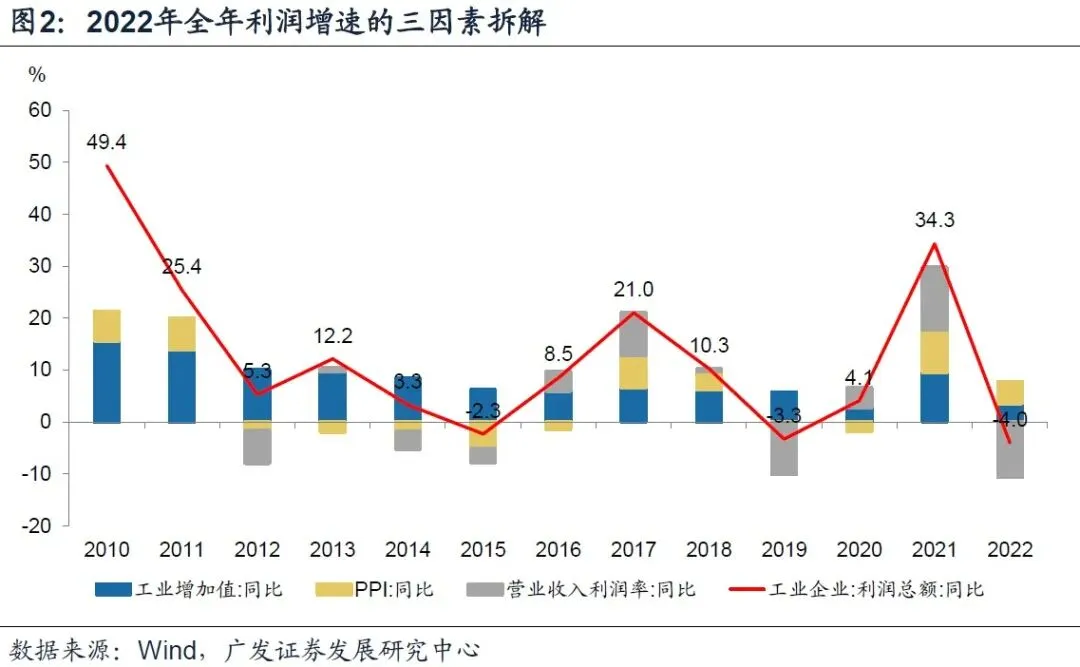

第二,从利润构成三要素来看,2022年全年呈现量、价、利润率同步走弱的特征,工业增加值、PPI、营收利润率同比分别为3.6%、4.1%和6.09%,分别低于2021年的9.6%、8.1%和6.81%。从年末12月边际变化来看,工业增加值继续受疫情达峰冲击,同比增速仅1.3%;而PPI同比降幅小幅收窄至0.7%;营收利润率也连续两个月同比降幅收窄。简言之,PPI同比回升,并带动利润率同比回升是支撑12月利润增速小幅改善的原因。

第三,2022年全年利润绝对增速领先的行业集中在上游采掘、公用事业的电力;制造业整体利润同比为-13.4%,属历史罕见低位。制造业内部仅交运设备、电气机械、饮料茶酒、烟草利润实现两位数增长。利润增速排名显著靠前的行业是油气、电力,利润增速分别为109.8%、86.3%;其次是煤炭、交运设备、有色开采、电气机械,利润分别增长44.3%、44.5%、37.3%、31.2%,再次是饮料茶酒、烟草的17.6%、11.9%。

第四,从年末的边际变化来看,电力和交运设备制造利润显著改善。(1)细分行业中,电热供应、交运设备行业12月利润累计同比较前值分别加快39.1和36.3个点,利润改善最为显著;(2)中游制造利润增速普遍改善,电气机械、通用、专用、仪器仪表12月利润累计增速分别加快1.5、2.4、0.2、1.0个点;(3)消费品中的纺服产业链(化纤、纺织、服装)、建筑产业链(黑色、有色、木材、家具)等行业利润增速亦环比改善。

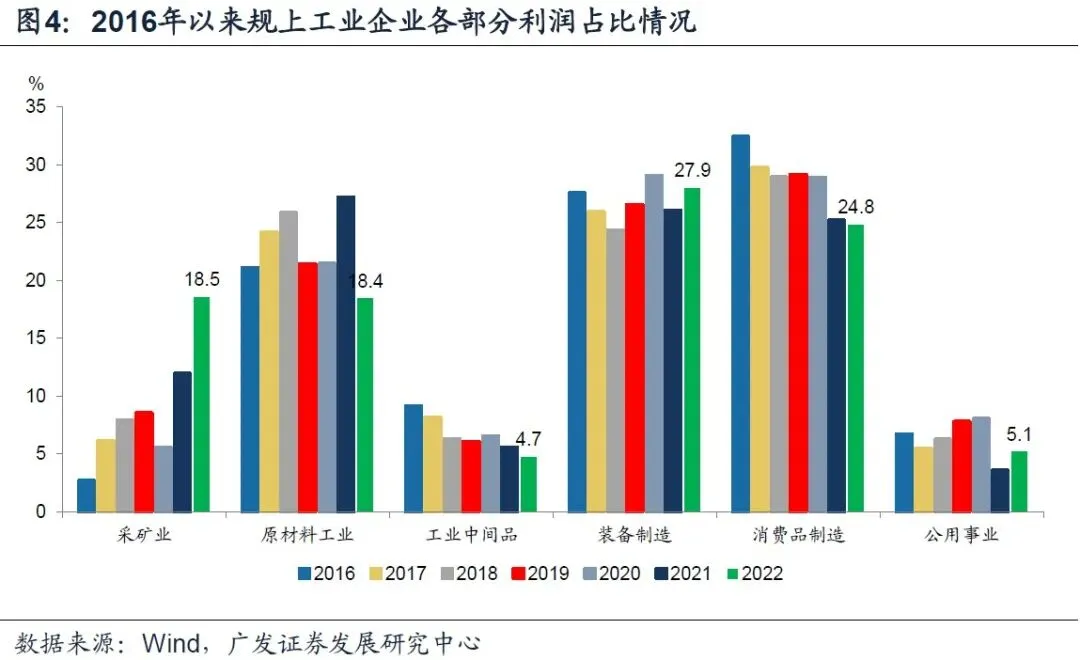

第五,2022年上游掘利润占比创新高,中游装备和公用事业利润占比较2021年略升,原材料、中间品、消费品受挤压。(1)2022年上游采掘占工业部门整体利润总额的18.5%,为2016年以来新高;(2)2022年中游装备制造和公用事业利润占比较2021年分别提高1.9和1.6个点,但相较于过去几年利润占比的平均水平相比并未明显偏高;(3)原材料、中间品、消费品利润占比分别较2021年下降了8.8、0.8和0.4个点,均创下2016年以来新低,与疫情下的消费受限、地产产业链全面下降有关。

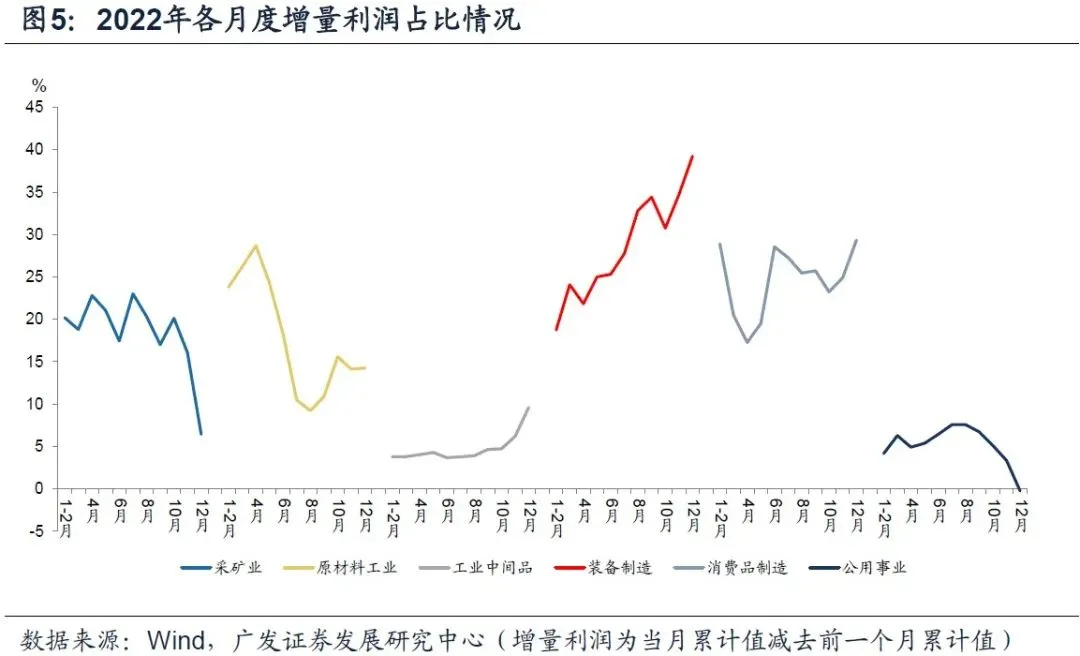

第六,边际上,2022年下半年以来,利润结构延续由“上游向中下游切换”的趋势。(1)12月上游采掘增量利润占比6.4%,显著低于前值的16%,增量利润占比自7月高点的23%后延续回落趋势;(2)12月原材料、中间品、装备制造、消费品制造增量利润占比分别为14.2%、9.6%、39.2%和29.3%,分别较前值提高0.1、3.4、4.6和4.4个点,延续了下半年以来的震荡改善趋势。

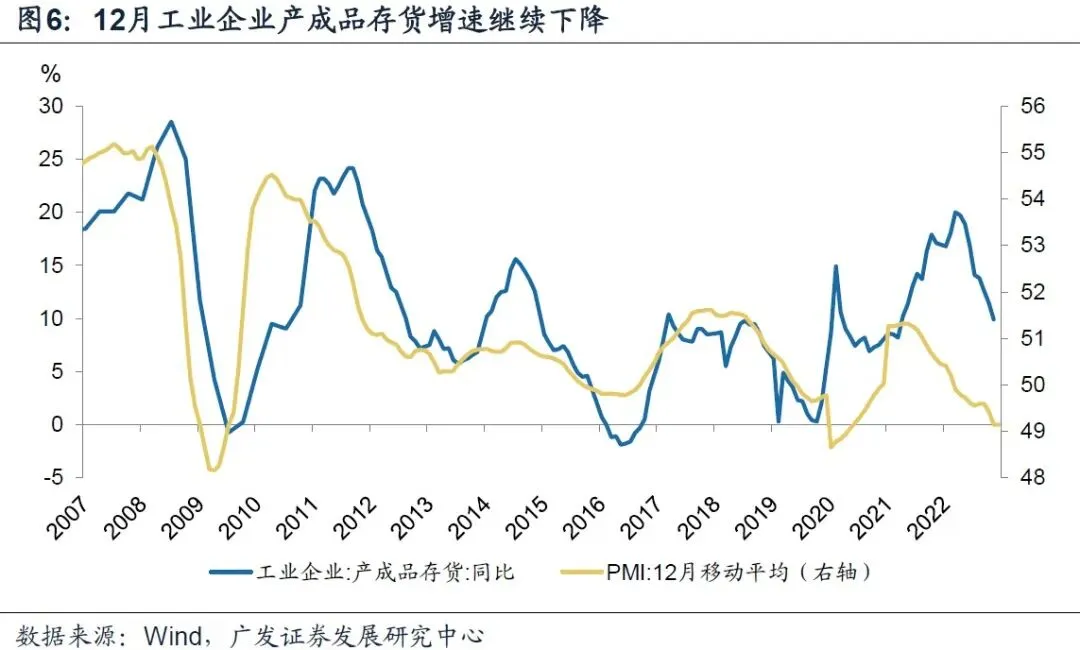

第七,至2022年底,规上工业企业产成品存货同比增长9.9%,为2021年5月以来首次降至个位数水平;环比连续8个月下行,微观企业持续延续去库特征。不过从分位值来看,当前9.9%的库存增速仍然位于2012年以来库存的53.9%分位,表明当前微观企业库存继续去化的压力仍然存在。不过疫情达峰后,需求短期快速扩张,库存会存在一个被动消解的过程,去库应会明显较前期更快。

第八,权益资产表现是企业盈利的映射。2022年全年万得全A指数环比下滑18.7%,背景之一就是企业盈利的显著负增长。从节奏上看,上半年全A指数走势与盈利基本吻合;7-10月企业盈利波动较大,但股指几乎单边走弱,疫情、地产、全球无风险利率等因素均对这一时段定价有较大影响。年末企业盈利谷底企稳,而股指开始企稳回升。2023年宏观环境对企业盈利较为有利,一是在疫情达峰后实际增长修复;二是政策关于推动经济增长“整体好转”的目标明确;三是PPI已在低位,后续有较大概率触底回升。对这一特征的预期正在反映在目前的资产定价过程之中。

正文

在疫情影响、地产下台阶、PPI下行等三大因素影响下,2022年是一个企业盈利压力年,全年规上工业企业利润总额同比下降4%,低于上一轮利润周期底部2019年的-3.3%,创下1998年以来年度最大利润降幅。从边际变化看,至年末利润已在谷底低位企稳,年度数据倒推12月利润当月同比为-8.3%,与11、12月的-8.6%和-8.9%相比大致持平。从季度趋势来看,2022年1-4季度利润当季同比分别为8.5%、-4.6%、-8.7%、-8.6%。

2022年全年,规模以上工业企业营业收入同比增长5.9%,较前值回落0.8个点。

2022年全年,规模以上工业企业利润总额同比下降4%,低于前值的-3.6%;以年度利润为观测视角,2022年低于上一轮利润周期底部2019年的-3.3%,为1998年以来最低增速。

按照2022年1-12月和1-11月利润累计值和对应的-4%、-3.6%的累计增速倒推去年同期当月利润,推算12月规上工业企业利润当月同比为-8.3%,同样方法推算的7-11月当月同比分别为-13.4%、-9.2%、-3.8%、-8.6%、-8.9%。

按照同样的方法推算,2022年1-4季度规上工业企业利润当季同比分别为8.5%、-4.6%、-8.7%、-8.6%。

从利润构成三要素来看,2022年全年呈现量、价、利润率同步走弱的特征,工业增加值、PPI、营收利润率同比分别为3.6%、4.1%和6.09%,分别低于2021年的9.6%、8.1%和6.81%。从年末12月边际变化来看,工业增加值继续受疫情达峰冲击,同比增速仅1.3%;而PPI同比降幅小幅收窄至0.7%;营收利润率也连续两个月同比降幅收窄。简言之,PPI同比回升,并带动利润率同比回升是支撑12月利润增速小幅改善的原因。

2022年全年来看,工业增加值、PPI同比分别增长了3.6%和4.1%,分别较2021年回落了6.0和4.0个点;营收利润率6.09%,显著低于2021年的6.81%。

仅就2022年12月来看,12月工业增加值同比1.3%,环比回落了0.9个点,在疫情达峰过程中,12月企业生产明显减弱。12月PPI同比-0.7%,较10-11月的-1.3%回升了0.6个点。利润率方面,2022年12月规上工业企业营收利润率为6.09%,显著低于前值的6.23%;同比下降0.64个百分点,7-11月同比降幅分别为0.63、0.67、0.67、0.68、0.66个点。

2022年全年,规上工业企业每百元营业收入中的成本为84.72元,同比增加0.91元;7-11月同比分别增加0.95、1.04、1.06、1.07、1.02元。

2022年全年,规上工业企业每百元营业收入中的费用为8.20元,同比减少0.42元;7-11月同比分别减少0.5、0.51、0.51、0.5、0.46元。

2022年全年利润绝对增速领先的行业集中在上游采掘、公用事业的电力;制造业整体利润同比为-13.4%,属历史罕见低位。制造业内部仅交运设备、电气机械、饮料茶酒、烟草利润实现两位数增长。利润增速排名显著靠前的行业是油气、电力,利润增速分别为109.8%、86.3%;其次是煤炭、交运设备、有色开采、电气机械,利润分别增长44.3%、44.5%、37.3%、31.2%,再次是饮料茶酒、烟草的17.6%、11.9%。

2022年全年,采矿业、制造业和公用事业利润累计同比为48.6%、-13.4%、41.8%。

2022年全年,41个工业细分行业中,利润实现正增长的行业共22个,其中采掘业6个,其中,油气开采(2022年利润累计同比109.8%,下同)、其他采矿(50%)、煤炭开采(44.3%)、有色采选(37.3%)、非金属矿采选(6.2%)、开采辅助利润由2021年的亏损变为盈利;消费品制造行业7个,饮料茶酒(17.6%)、烟草(11.9%)、家具(7.9%)、食品(7.6%)、皮革制鞋(3.3%)、汽车(0.6%)、农副食品(0.2%);装备制造行业5个,交运设备(44.5%)、电气机械(31.2%)、仪器仪表(4.3%)、专用设备(3.4%)、通用设备(0.4%);此外,电热供应利润同比增长86.3%,木材、其他制造业、机械设备修理利润同比分别增长7.1%、2.9%和5%。

与前11个月相比,实现利润正增长的行业个数增加2个,农副食品、通用设备、机械设备修理3个行业利润增速由负转正、而文教体娱用品利润由正转负。

从年末的边际变化来看,电力和交运设备制造利润显著改善。(1)细分行业中,电热供应、交运设备行业12月利润累计同比较前值分别加快39.1和36.3个点,利润改善最为显著;(2)中游制造利润增速普遍改善,电气机械、通用、专用、仪器仪表12月利润累计增速分别加快1.5、2.4、0.2、1.0个点;(3)消费品中的纺服产业链(化纤、纺织、服装)、建筑产业链(黑色、有色、木材、家具)等行业利润增速亦环比改善。

与前11个月利润增速相比,采掘业利润继续放缓,同比增速回落2.8个点;制造业同比降幅连续3个月持平在-13.4%;公用事业利润增速继续加快,较前值回升了15.7个点。

细分行业方面,利润增速较前值加快的行业包括黑色采选(12月利润累计同比较11月回升5.6个点,下同)、有色采选(1.7)、农副食品(0.7)、烟草(3.3)、纺织(0.4)、服装(1.1)、木材(4.2)、家具(5.7)、造纸(8.8)、印刷(2.2)、化纤(2.8)、橡塑(2.0)、黑色冶炼(3.2)、有色冶炼(4.4)、通用设备(2.4)、专用设备(0.2)、汽车(0.3)、交运设备(36.3)、电气机械(1.5)、仪器仪表(1.0)、废弃资源利用(5.2)、机械设备修理(15.2)、电热供应(39.1)。

细分行业方面,与前11个月利润增速相比,利润增速较前值下降的行业包括煤炭开采(12月利润累计同比较前值下降2.7个点,下同)、油气开采(-3.3)、非金属矿采选(-0.7)、食品(-0.8)、饮料茶酒(-3.9)、皮革制鞋(-2.6)、文教体娱用品(-8.1)、石油炼焦(-8.1)、化工(-1.8)、医药(-3.4)、非金属矿制品(-0.6)、金属制品(-0.1)、计算机通信电子(-8.9)、其他制造业(-1.9)、燃气(-0.5)、水(-0.7)。

2022年上游掘利润占比创新高,中游装备和公用事业利润占比较2021年略升,原材料、中间品、消费品受挤压。(1)2022年上游采掘占工业部门整体利润总额的18.5%,为2016年以来新高;(2)2022年中游装备制造和公用事业利润占比较2021年分别提高1.9和1.6个点,但相较于过去几年利润占比的平均水平相比并未明显偏高;(3)原材料、中间品、消费品利润占比分别较2021年下降了8.8、0.8和0.4个点,均创下2016年以来新低,与疫情下的消费受限、地产产业链全面下降有关。

2022年,采掘业利润占比18.5%,2016-2021年分别为2.7%、6.1%、7.9%、8.5%、5.5%、11.9%。

2022年,原材料工业[1]利润占比18.4%,2016-2021年分别为21%、24.1%、25.8%、21.4%、21.4%、27.2%。

2022年,工业中间品[2]利润占比4.7%,2016-2021年分别为9.1%、8.1%、6.3%、6%、6.5%、5.5%。

2022年,装备制造[3]利润占比27.9%,2016-2021年分别为27.5%、25.9%、24.3%、26.5%、29%、26.1%。

2022年,消费品制造利润占比24.8%,2016-2021年分别为32.4%、29.7%、28.9%、29.1%、28.9%、25.2%。

2022年,公用事业利润占比5.1%,2016-2021年分别为6.7%、5.4%、6.2%、7.8%、8%、3.5%。

边际上,2022年下半年以来,利润结构延续由“上游向中下游切换”的趋势。(1)12月上游采掘增量利润占比6.4%,显著低于前值的16%,增量利润占比自7月高点的23%后延续回落趋势;(2)12月原材料、中间品、装备制造、消费品制造增量利润占比分别为14.2%、9.6%、39.2%和29.3%,分别较前值提高0.1、3.4、4.6和4.4个点,延续了下半年以来的震荡改善趋势。

12月采掘业增量利润占比6.4%,2022年上半年占比20%,9-11月增量利润占比为17%、20.1%、16%。

12月原材料工业增量利润占比14.2%,2022年上半年占比24%,9-11月增量利润占比为10.9%、15.6%、14.1%。

12月工业中间品增量利润占比9.6%,2022年上半年占比3.9%,9-11月增量利润占比为4.6%、4.7%、6.2%。

12月装备制造业增量利润占比39.2%,2022年上半年占比22.7%,9-11月增量利润占比为34.4%、30.7%、34.7%。

12月消费品制造业增量利润占比29.3%,2022年上半年占比23.6%,9-11月增量利润占比为25.7%、23.2%、24.9%。

12月公用事业增量利润占比-0.3%,2022年上半年占比5.3%,9-11月增量利润占比为6.7%、5.1%、5.3%。

当然,12月采掘业利润占比的显著下降、公用事业增量利润为负,与2021年12月高度相似,可能存在一定的季节性特征,但整体上利润结构优化的趋势与下半年保持了一致。

至2022年底,规上工业企业产成品存货同比增长9.9%,为2021年5月以来首次降至个位数水平;环比连续8个月下行,微观企业持续延续去库特征。不过从分位值来看,当前9.9%的库存增速仍然位于2012年以来库存的53.9%分位,表明当前微观企业库存继续去化的压力仍然存在。不过疫情达峰后,需求短期快速扩张,库存会存在一个被动消解的过程,去库应会明显较前期更快。

截至2022年底,规上工业企业产成品存货同比增长9.9%,较前值回落了1.5个点,连续8个月环比下行;库存绝对增速自2021年5月以来首次降至个位数。

2022年7-11月,规上工业企业产成品存货同比分别为16.8%、14.1%、13.8%、12.6%、11.4%。

按照分位值计算,当前9.9%的产成品存货增速位于2012年以来库存水位的53.9%。

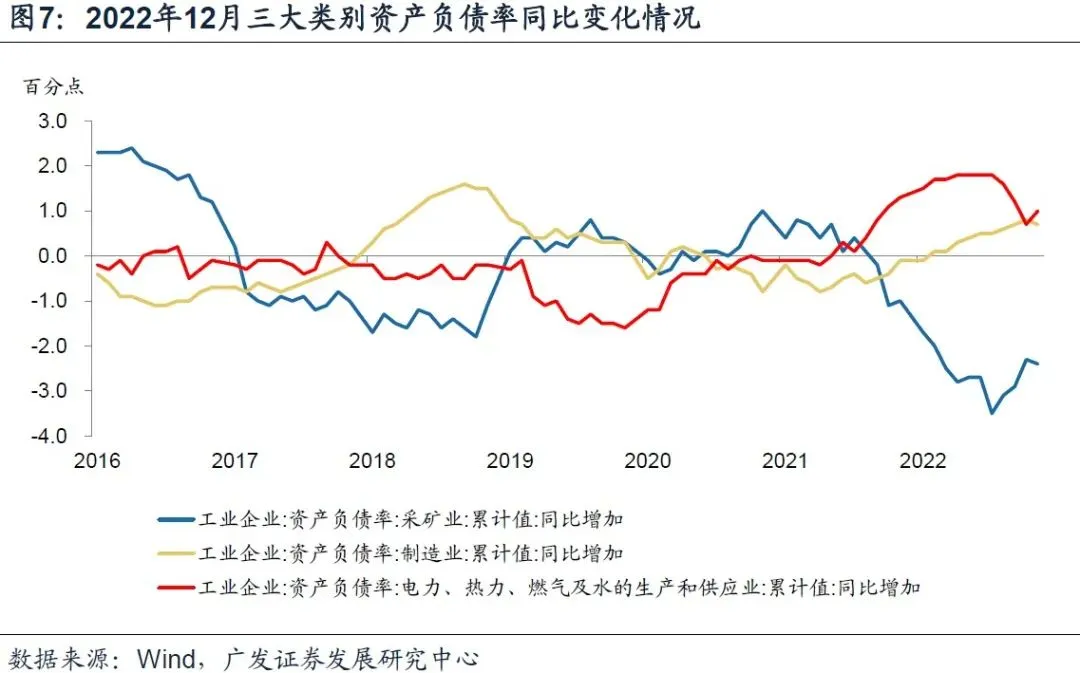

至2022年底,工业企业资产负债率56.6%,环比小幅下降0.3个点;同比上行0.3个点。从三大类别来看,采掘业去杠杆、制造业杠杆率同比小幅上行、公用事业加杠杆的分化特征未发生明显改变,仅就12月单月来看,公用事业杠杆率同比提高1个点,自11月的0.7个点有所加速,或意味着以新能源为代表的基建投资在短期内仍将保持在较高水平。

截至2022年末,规上工业企业资产负债率为56.6%,环比小幅下降0.3个点,此前7-10月连续4个与保持在56.8%,11月为56.9%。

12月资产负债率同比上升0.3个点,7-11月均为同比上行0.2个点,6月为同比提高0.1个点,3-5月连续3个月同比持平。

三大类别方面,采矿业资产负债率56.7%,环比小幅上行0.4个点;制造业资产负债率55.6%,环比下降0.5个点;公用事业资产负债率61.1%,环比小幅上行0.1个点。以同比变化消除季节性后观测行业的杠杆率变化情况,采掘业资产负债率同比下降2.4个点,前值为下降2.3个点;制造业资产负债率同比上行0.7个点,前值为上行0.8个点;公用事业资产负债率同比提高1个点,前值为提高0.7个点。

权益资产表现是企业盈利的映射。2022年全年万得全A指数环比下滑18.7%,背景之一就是企业盈利的显著负增长。从节奏上看,上半年全A指数走势与盈利基本吻合;7-10月企业盈利波动较大,但股指几乎单边走弱,疫情、地产、全球无风险利率等因素均对这一时段定价有较大影响。年末企业盈利谷底企稳,而股指开始企稳回升。2023年宏观环境对企业盈利较为有利,一是在疫情达峰后实际增长修复;二是政策关于推动经济增长“整体好转”的目标明确;三是PPI已在低位,后续有较大概率触底回升。对这一特征的预期正在反映在目前的资产定价过程之中。

核心假设风险:国内疫情反复;国内政策稳增长力度不及预期;海外流动性收紧超预期;倒推利润单月增速或与实际情况有细微出入。

[1]黑色冶炼、有色冶炼、化学、非金属矿制品、石油加工及炼焦

[2]化纤、纺织、木材加工、造纸、橡塑

[3]金属制品、通用设备、专用设备、仪器仪表、计算机通信电子、电气机械、交运设备

郭磊篇

吴棋滢篇

贺骁束篇

钟林楠篇

【广发宏观钟林楠】如何看央行资产负债表外汇项的变化

【广发宏观郭磊、钟林楠】2021年宏观杠杆率解读与2022年展望

王丹篇

陈嘉荔篇

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。