三井不动产:稳居榜首的综合房地产商

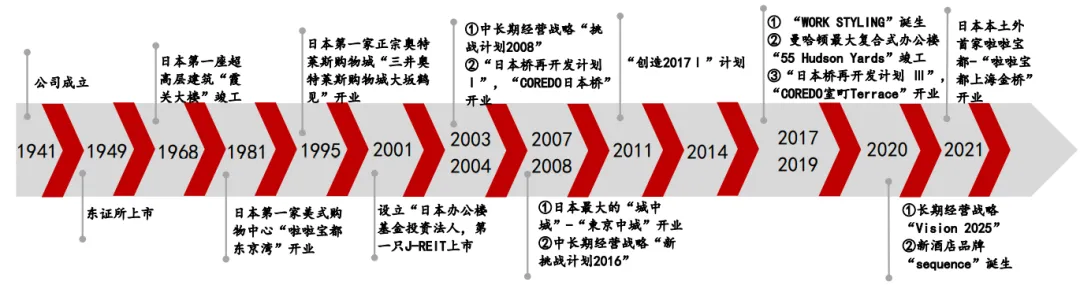

三井不动产株式会社成立于 1941 年 7 月,并于 1949 年在东京在证券交易所一部上市。公司作为日本房地产行业龙头持续引领日本房地产业的发展。1968 年公司建造的日本首座超高层大楼“霞关大厦”竣工,开创了日本的摩天大楼时代。1981年“啦啦宝都东京湾”开业,是日本第一家美式购物中心。1995 年日本首个正式购物中心“三井奥特莱斯购物城大阪鹤见”开业,在房地产行业 创造新业务的同时引领消费方式变革。

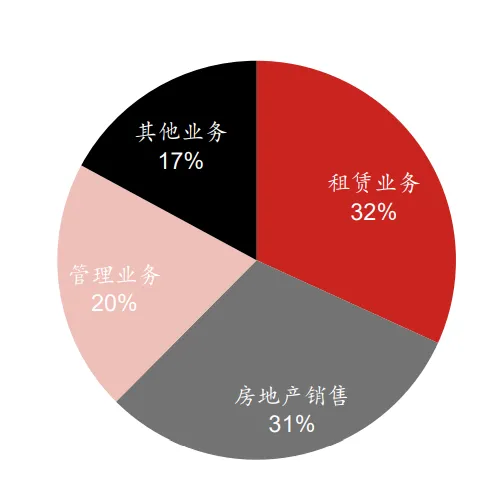

1950年代初自有物业的租赁业务是公司的核心业务,1960 年代逐步进军住宅开发与销售业务。1965财年公司营收结构中,租赁业务占比下降至33%,住宅开发与销售业务占到营收的15%。1980年代后,公司的业务围绕租赁、住宅开发销售及房地产管理相关业务发展。据公司2021财年有价证券报告书,公司主营业务为租赁、房产销售和管理业务,营收占比分别为32%、31%和20%。

经济高增长期,房地产销售业务迅猛增长,1961-1975年间房地产销售收入复合增速达到了61.4%。1975年之后公司房地产销售业务增速出现明显放缓,1975-1991年复合增速为13.8%。泡沫破灭后,公司房地产销售收入持续多年负增长,最低1997年房地产业务销售收入仅为1991年时的 58%。随后经历了2006年的“基金泡沫”以及“安倍经济学”后,房地产销售收入才超过1991年的峰值。

商业区写字楼业务租赁业务是三井不动产的传统核心业务。与房地产销售收入相比,在经济高增速时期租赁业务收入增速并未出现爆发性增长。1961-1975年租赁业务收入年均复合增速21%(同期房地产销售增速61%),1975-1991年租赁业务收入年均复合增速16%(同期房地产销售增速14%)。在泡沫破灭后的1990年代,租赁业务延续正增长的态势仍为公司度过泡沫破灭后的低迷期提供了支撑。

泡沫经济破灭后,随着房地产市场的低迷,公司营收和利润出现大幅下滑。为了应对经营困境,公司开始采取一系列的应对方案。一方面,持续削减带息负债,处置大量资产,进行现金流回笼。另一方面,进行收益构造改革,明确“非资产”业务为新收益来源的重要地位,促进不动产证券化和流动化,开展应对高龄化社会的新业务,并且有效利用IT技术。

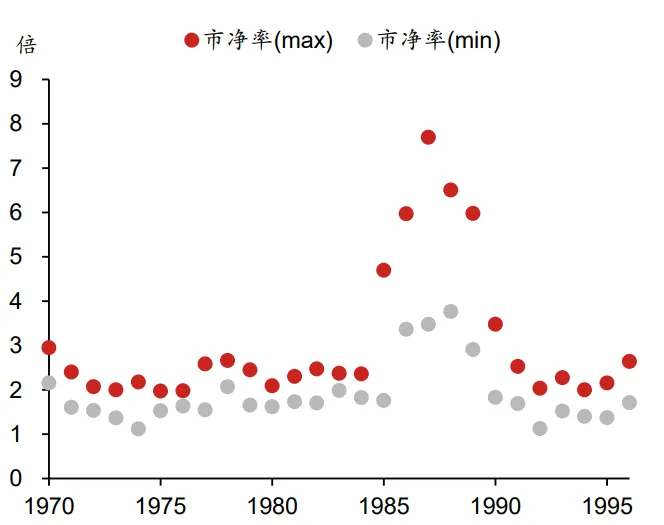

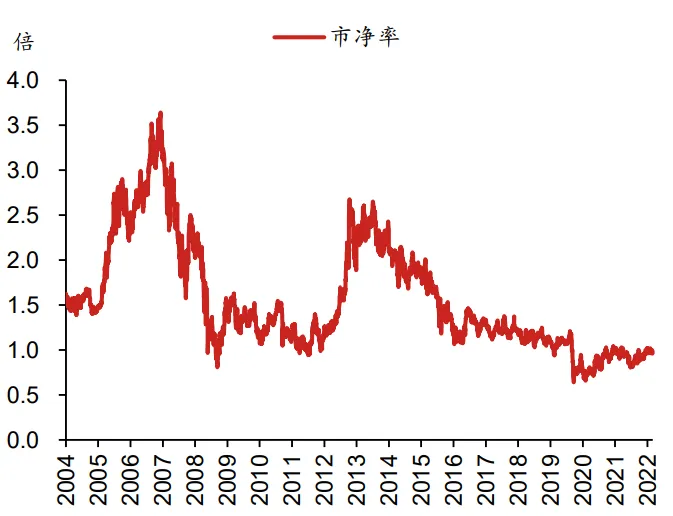

上世纪七十年代至八十年代中期,公司市净率基本维持在 1-3倍的水平。泡沫经济时期,公司市净率最高上升到 7.7倍的水平。泡沫经济破灭后,市净率再次回落到1-3 倍的波动范围。2004年后随着两次房地产上涨行情,公司市净率估值水平也出现了明显的起伏。2017 年后公司的市净率基本维持在1倍左右的水平

三井不动产株式会社(8801)简介

1941年,三井财阀整合旗下房地产业务新设三井不动产

三井不动产株式会社成立于 1941 年 7 月。1673 年在东京以和服店“越后屋”起家的三井财阀于 1909 年成立日本首家控股公司形式的法人主体“三井合名会社”,1914 年三井财阀在三井合名会社内新设不动产课,正式进军房地产业。1941 年,三井财阀整合原三井合名会社旗下的房地产相关业务,出资 300 万日元作为注册资金新设三井不动产株式会社。三井不动产自此成立,并于 1949 年在东京在证券交易所一部上市。

公司业务结构伴随日本经济社会发展持续调整和发展

在过去 80 多年的发展历程中,公司的业务跟随日本经济社会的发展逐步调 整。据《日本房地产百年简史》,1950 年代初自有物业的租赁业务是公司的核心业务,1955 财年公司营收结构中,租赁业务占比约为 75.9%。公司持续扩大业务范围,1960 年代逐步进军住宅开发与销售业务。1965 财年公司营收结构中,租赁业务占比下降至33%,住宅开发与销售业务占到营收的 15%。同时,伴随日本的临海开发规划,填埋工程业务在 1960 年代获得快速发展,1965 财年填埋工程业务营收占比高达47%,超越了租赁和住宅开发销售业务。1970 年代初伴随日本政府政策调整,航道疏浚和填海造陆工程受限,填埋业务占比快速下滑。1980年代后,公司的业务围绕租赁、住宅开发销售及房地产管理相关业务发展。据公司 2021 财年有价证券报告书,公司主营业务为租赁、房产销售 和管理业务,营收占比分别为 32%、31%和20%。

频创日本房地产行业的“第一”,引领日本房地产行业的发展

公司作为日本房地产行业龙头持续引领日本房地产业的发展。1968 年公司 建造的日本首座超高层大楼“霞关大厦”竣工,共 36 层,是亚洲第一座高度超过 150 米的超高层大厦,开创了日本的摩天大楼时代。1981 年“啦啦宝都东京湾”开业,是日本第一家美式购物中心。1995 年日本首个正式购物中心“三井奥特莱斯购物城大阪鹤见”开业,在房地产行业创造新业务的同时引领消费方式变革。经过几十年的发展,目前公司涉及领域包含写字楼、商业设施、酒店度假设施、物流设施、住宅和生活等。公司致力于成为“带给城市富裕和情趣”的价值创造者,是日本房地产行业的领军者。

图表1:三井不动产公司历史沿革

资料来源:三井不动产官网,野村东方国际证券

图表2:三井不动产价值创造历史

资料来源:公司公告,野村东方国际证券

股东长期以银行系为主,当前占比已低

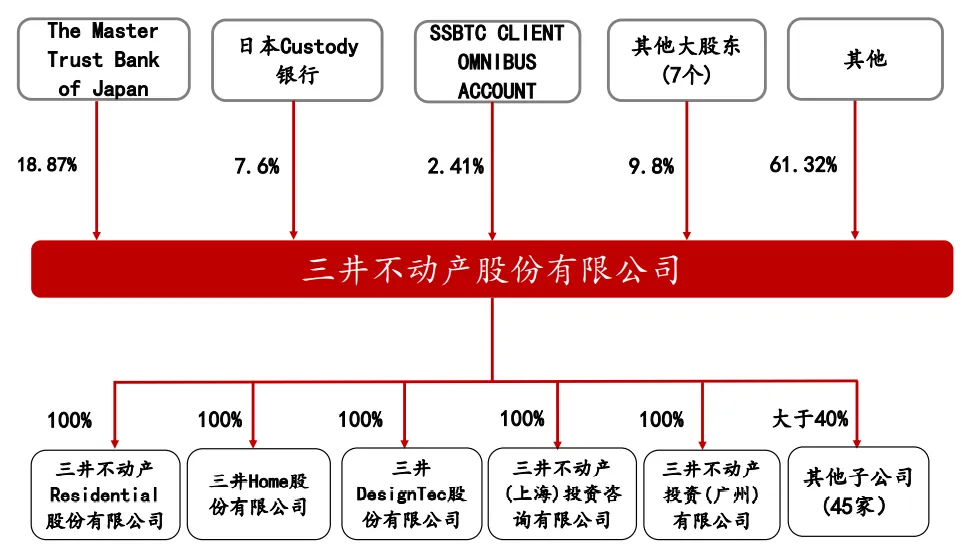

三井不动产出身财阀系,上市初期股权结构并不稳定。据四季报会社,野村证券在1950年成为公司大股东,持股比例接近 40%。1950 年代后半期,股权结构进一步分散,一些大型银行逐步成为了公司的大股东,包括三井银行、日本劝业银行、三井信托银行,1960 年三者的持股比例分别为 10.0%、7.3% 和 5.0%。

从公司2021财年披露的信息来看,日本万事达信托银行(The Master

Trust Bank of Japan)是公司当前的第一大股东。日本万事达信托银行是一家专门从事日本资产管理业务的银行,进行证券的托管和管理。成立之初,隶属

于摩根大通,现在其全部股份由三菱日联等日本大型银行控制。万事达信托银行承担政府养老投资基金(GPIF)的国内股票管理,大部分持股由GPIF实质持有。

图表3:三井不动产2021财年股东结构

资料来源:公司公告,Wind,野村东方国际证券

公司业务结构的历史变迁

当前营收结构均衡,多元化发展

三井不动产2021 财年(2021年4月- 2022年3月)营收已超过 2.1 万亿日元,是日本营收规模最大的综合性房地产公司。公司净利润为1769.9亿日 元。营收结构上来看,三井不动产已经形成租赁、房地产销售、管理及其他业务多元发展的业务格局,占比分别为 32%、31%、20%和 17%。管理及其他业务等“非资产”业务在近二十年占比持续提升,而在此之前,房地产销售一度是公司最主要的营业收入来源。

图表4:三井不动产2021财年营收结构

资料来源:Bloomberg,野村东方国际证券

经济高速发展时期的三大支撑业务

经济高速发展时期,由于住宅及工业用地短缺,拥有雄厚资本支持的大型 开发商得到了迅猛发展。根据四季报会社数据,1955年三井不动产营业收入 5.56 亿日元,净利润为 6778 万日元,至 1973 年营业收入增长为 486.33 亿日元,净利润 20.28 亿日元,18 年间年复合增长率分别达到了28.2%和 20.8%。

这段时间(1955 年-1973 年),房地产销售、租赁业务以及填埋工程均持续扩大,拉动营收整体快速增长。

1955-1973 年,填埋工程是公司的重要支柱业务,产生于经济高速发展时期工业用地短缺而进行的填海造陆工程。当时的工业地带开发中,最著名的就是三井不动产在京叶临海工业地带市原地区开展的疏浚和填海造陆项目,1959- 1961年进行了约 88 万坪的河道疏浚和填海造陆工程。

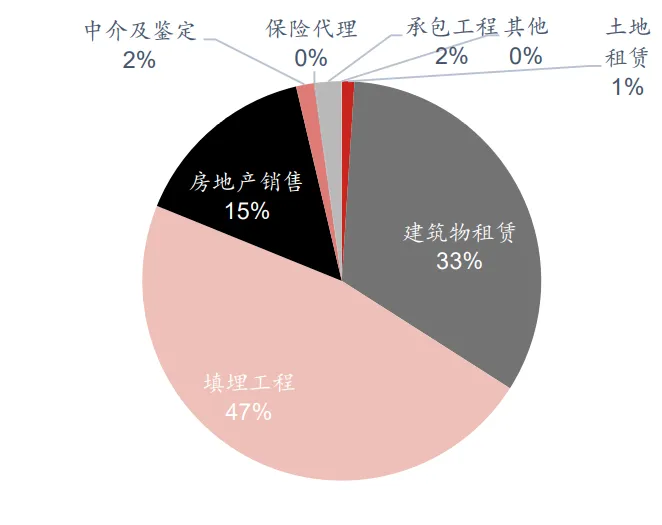

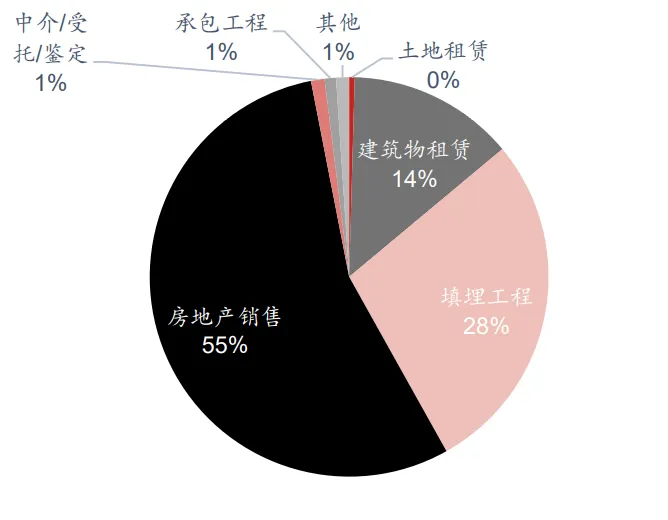

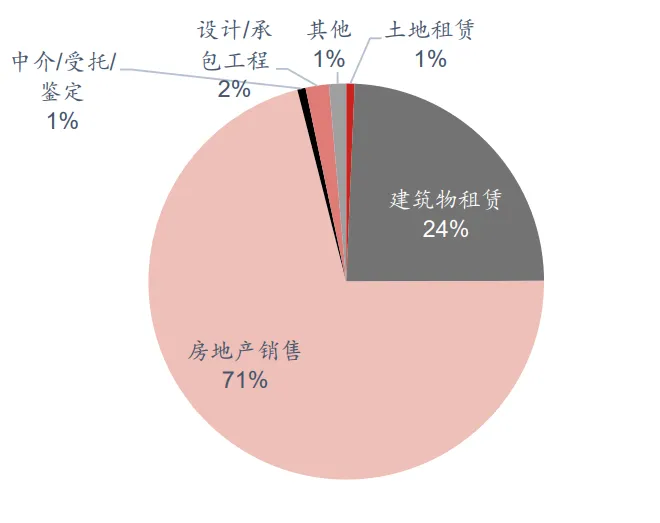

1965年填埋工程营收36.62亿日元,占比达47%,1973年营收增长至135.85 亿日元,但由于房地产销售收入增速更快,营收占比下滑至28%。1973年公布的《公共水面填埋造地法》引进了环境影响评估机制,航道疏浚和填海 造陆工程开始受到严格限制,此后填埋工程收入在公司营收中占比大幅降低。

1965-1973 年期间,公司的房地产销售业务快速增长,营收占比从15%大幅提升至55%。加上公司传统的租赁业务,形成了经济高速增长时期的三大支撑业务。

图表5:三井不动产1965财年营收结构

资料来源:三井不动产年报,野村东方国际证券

图表6:三井不动产1973财年营收结构

资料来源:三井不动产年报,野村东方国际证券

房地产销售业务占比的变动

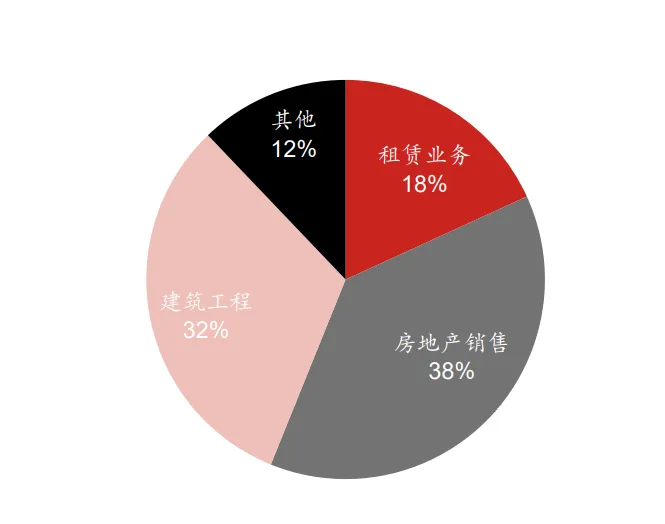

房地产销售收入占比在1975年一度达到了71%。随着房地产泡沫的膨胀,公司建筑工程业务的营收占比持续上升,泡沫顶点的1990年收入占比已经达到 32%,而房地产销售业务收入占比则回落至38%。

图表7:三井不动产1975财年营收结构

资料来源:三井不动产年报,野村东方国际证券

图表8:三井不动产1990财年营收结构

资料来源:三井不动产年报,野村东方国际证券

1990 年房地产泡沫破灭之后,房地产市场陷入了长时间的低迷,一方面建 筑工程收入占比逐步降低,另一方面租赁业务的稳定收益为大型房地产企业渡过经济低迷期提供了支撑。同时为了应对资产价格下跌导致的经营亏损,公司 1996 年开始着手削减有息负债,并且进行资产处置,在 1997 年进一步明确 “非资产业务”的重要性,管理业务和其他业务 2021 年营收占比中分别达到了 20%和 17%(图表 4)。

房地产销售业务:增速阶段换挡明显

经济高增长期,房地产销售业务迅猛增长

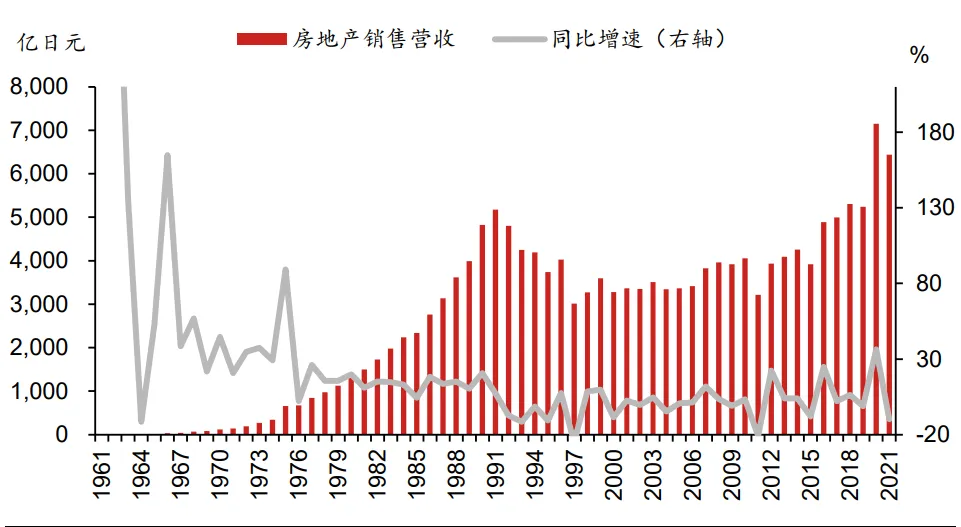

为了应对旺盛的市场需求,三井不动产在 1960 年进入住宅建设开发市场, 在以东京、大阪为中心的大城市圈着手大规模开发项目,完成了神奈川县湘南 新城等片濑山(总开发面积约 62.3 万平方米,1967 年开始销售),以及大阪府 泉丘陵住宅区(总开发面积约 43 万平方米,1967 年开始销售)等项目。得益于经济高增长时期的住房短缺和行业高增长,三井不动产的房地产销售业务收入增长迅猛。1961-1975 年间(除 1964 年外)房地产销售收入同比增速均超过 20%,1961 年房地产销售收入仅 8045 万日元,至 1975 年已增长至 655.3 亿日元,1961-1975 年复合增速达到了 61.4%。

经济增速换挡后,房地产销售收入增速明显放缓

1975 年之后公司房地产销售业务增速出现明显放缓,除 1977 年因合并报 表原因同比增速录得 26.1%外,其余年间同比增速已回落至 20%以下。至房地产泡沫顶峰 1991 年,公司房地产销售收入达到 5175.1 亿日元,较 1975 年增长 7.9 倍,1975-1991 年复合增速为 13.8%,较经济高增长时期明显放缓。泡沫破灭后,公司房地产销售收入持续多年负增长,最低 1997 年房地产业务销售收入仅为 1991 年时的 58%。此后,在经历了 2006 年的“基金泡沫”以 及 2012 年“安倍经济学”推动的两次房地产上涨行情后,公司的房地产销售收入才超过 1991 年的峰值。2021年公司房地产销售收入 6438.5 亿日元,较泡沫破灭后的最低点 1997 年增长了 113.6%,1997-2021 年均复合增速仅为 3.2%。

图表9:三井不动产房地产销售业务收入及同比增速

资料来源:三井不动产年报,野村东方国际证券

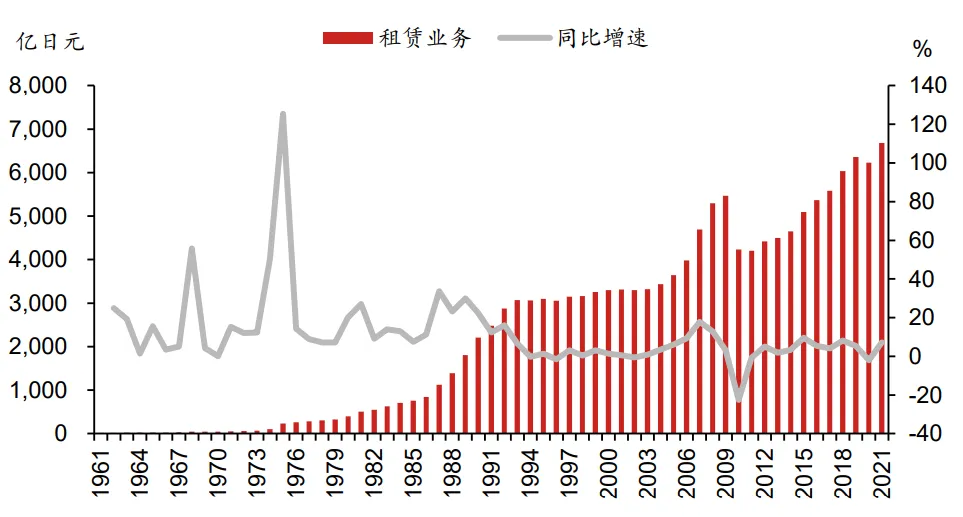

租赁业务:营收增速更加平稳

租赁业务是公司传统核心业务

商业区写字楼业务租赁业务是三井不动产的传统核心业务。除了位于东京市中心的 1960 年竣工的日比谷三井大厦,还在大阪、横滨、神户等各大城市建 设写字楼。根据《日本房地产百年简史》数据,1955 财年,三井不动产的全部营业收入中,建筑物租赁收入占比达75.9%,房地产销售收入占比仅为6.1%。

未出现业务收入爆发性上涨

与房地产销售收入相比,在经济高增速时期租赁业务收入增速并未出现爆发性增长。1961-1975 年租赁业务收入从 15.1 亿日元增长至 229.9 亿日元,年 均复合增速 21%(同期房地产销售增速 61%)。1975-1991 年租赁业务收入增 长至 2478.5 亿日元,年均复合增速 16%(同期房地产销售增速 14%)。1997- 2021 年租赁业务收入由 3146.7 亿日元增长至 6681.7 亿日元,年均复合增速 3%(同期房地产销售增速 3%)。

泡沫破灭后,为稳定公司营收提供了支撑

在泡沫破灭后的九十年代,公司租赁业务收入除 1994 和 1996 年(同比分 别为-0.3%和-1.5%)外,其余年间基本维持正增长的趋势,2001 年公司租赁业务收入 3315.01 亿日元,泡沫破灭后 10 年间平均复合增速为 3%。虽然增速较此前出现明显放缓,但延续正增长的态势仍为公司度过泡沫破灭后的低迷期提供了支撑。

图表10:三井不动产租赁业务收入及增速

资料来源:三井不动产年报,野村东方国际证券

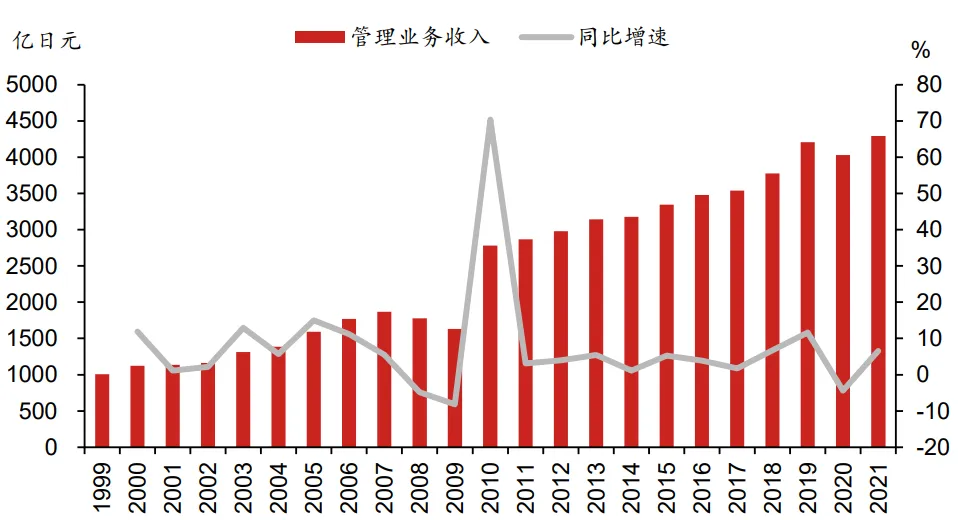

管理业务:向非资产业务的转型

泡沫经济破灭后,随着房地产市场的低迷,公司营收和利润出现大幅下滑。为了应对经营困境,公司开始采取一系列的应对方案。一方面,持续削减 带息负债,处置大量资产,进行现金流回笼。另一方面,进行收益构造改革, 明确“非资产”业务为新收益来源的重要地位,促进不动产证券化和流动化,开展应对高龄化社会的新业务,并且有效利用IT技术。公司在进行金融、销售分公司等下属企业的清算同时,还在进行业务的结构调整和经营重建。2003 年在公司制定的长期经营计划“挑战 2008”中,提出改变资金密集型模式,定位为房地产解决方案和服务提供商。从营收结构上来看,管理业务持续增,且营收占比进一步上升。2021 年公司管理业务收入 4294 亿日元,较 1999 年增长 327.3%,年均复合增速 6.8%,是房地产销售及租赁业务增速的 2 倍多。

图表11:三井不动产管理业务收入及增速

资料来源:三井不动产年报,野村东方国际证券

公司历史股价及估值

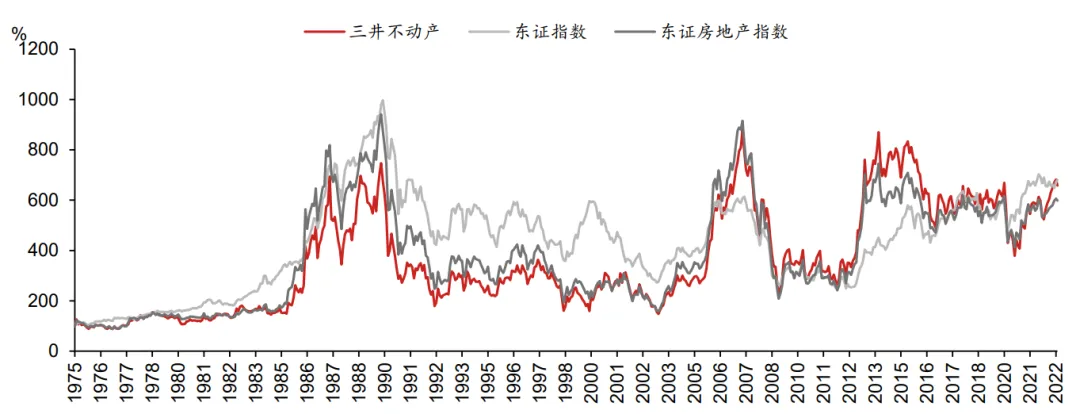

公司股价在不同历史时期相对东证指数有较大差异

1975-1984 年间,随着房地产行业增速放缓,行业及公司股价整体表现落 后大盘指数。同期,东证指数涨幅 234.6%,而三井不动产和东证房地产指数涨幅分别为 107.0%和 104.9%。

泡沫经济时期,东证房地产行业指数大幅跑赢东证指数。1985 年 1 月 4 日至1989 年 12 月 28 日,东证指数涨幅为 213.04%,东证房地产行业指数及三井不动产股价涨幅分别为392.61%和309.79%。

泡沫破灭后,公司股价跌幅较东证指数更大。公司的股价下跌要早于房地 产市场价格以及公司营收的下跌,1990 年公司股价跌幅达到了 56.3%,至 1992 年 7 月股价较 1990 年初跌去了近 75%。随后三井不动产及房地产行业指数经历了漫长的低位震荡,并在2003年4月创下泡沫破灭后的新低。

2003 年日本基本上完成了不良债权问题的处理。2004 年后,在量化宽松 环境和 J-Reit 市场蓬勃发展的背景下,全球房地产投资热潮驱动资金通过房地产基金等途径进入房地产市场,产生了房地产“基金泡沫(Fund Bubble)”。三井房地产股价自 2004 年开始进入了新一轮的上涨,至 2007 年 6 月,股价较 2004 年 1 月涨幅最高达 301.7%,同期东证房地产指数和东证指数涨幅分别为 266.0%和 67.4%。随着 2007 年美国次贷危机以及 2008 年雷曼危机的爆发, 三井不动产股价又经历了大幅的调整,2009 年 3 月股价甚至跌破 2004 年的低点。

2012 年后,由于“安倍经济学”的极度宽松货币政策及入境游开放等结构改革带来经济的逐步回暖,三井不动产股价整体又出现了明显的上涨行情。2013 年 1 月至 2015 年 6 月间,公司股价上涨超 70%。

2020 年后,日本政府因应对疫情进一步宽松货币政策,推出了央行购买 J-reits 上限翻倍等利好政策,同时疫情也催化了家庭部门的住宅改善需求,日本房地产市场交易及价格显著改善,推升公司股价。2022 年 8 月 30 日收盘价较 2020 年 3 月股价低点涨幅达 88%。

图表 12:三井不动产股价历史表现

资料来源:Bloomberg,野村东方国际证券

增速放缓后,公司估值中枢也出现下移

由于数据可得性原因,我们选择市净率(PB)来考察公司的历史估值水平。上世纪七十年代至八十年代中期,公司市净率基本维持在 1-3 倍的水平。泡沫经济时期,公司市净率最高上升到 7.7 倍的水平。泡沫经济破灭后,市净率再次回落到 1-3 倍的波动范围。2004 年后随着两次房地产上涨行情,公司市净率估值水平也出现了明显的起伏。2017 年后公司的市净率基本维持在 1 倍左右的水平。

图表 13:三井不动产历史 PB 估值区间

资料来源:四季报会社,野村东方国际证券

图表 14:三井不动产 2004 年后估值水平

资料来源:Bloomberg,野村东方国际证券

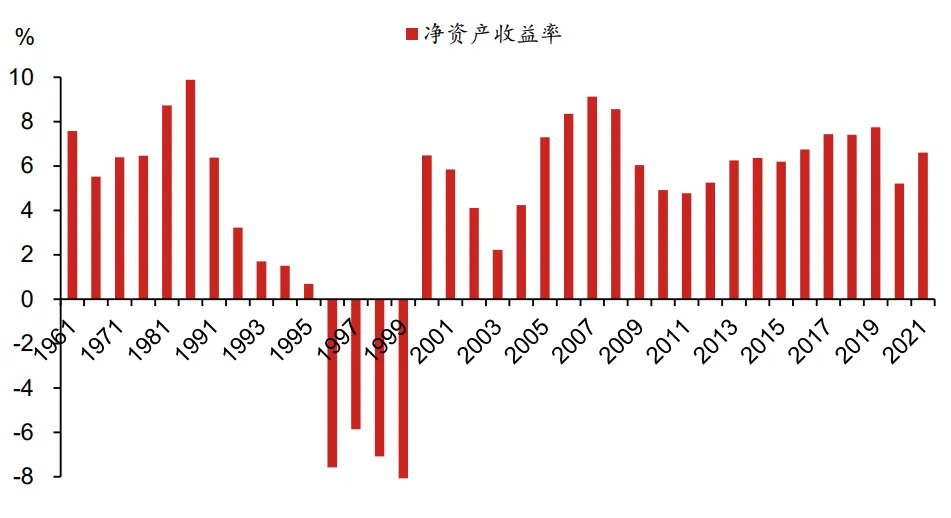

公司净资产收益率的周期性波动

在公司高速增长期(1961-1976 年),公司的净资产收益率维持在 6.5%左 右的水平。行业发展增速放缓后,公司市占率呈现持续上升的状态,根据《日本房地产百年简史》数据,公司 1979 至 1985 年间,市占率从 1.4%上升至 2.3%。同时也可以看到公司净资产收益率呈上升趋势,1981 年升至 8.7%,随着泡沫经济的高景气,公司净资产收益率进一步上升至 1986 年的 9.9%。泡沫破灭后,由于公司盈利能力急剧恶化,也导致净资产收益率持续下滑,1996-1999 年四年持续为负。2000 年后,由于公司缩减有息负债并处置资产,净资产收益率重新转正。此后净资产收益率的起伏基本上与日本经济周期的起伏相符,特别是在 2012 年安倍经济学推出,经济结构性改革之后,整体呈现缓慢攀升的态势,而净资产收益率抬升的推动力主要来自销售净利率的上升。

图表 15:三井不动产净资产收益率变动情况

资料来源:四季报会社,Wind,野村东方国际证券

注:1991 年前数据样本间隔 5 年,即 1961、1966、1971 等。

本文摘自:

2022年8月31日发布的《日本房地产企业复盘》

分析师信息:

侯苏寒 SAC执证编号:S1720520020001

祁宗超 SAC执证编号:S1720522050003

订阅号(微信号:野村东方国际证券研究)为野村东方国际证券研究部依法设立、独立运营的唯一官方订阅号。本公众号仅面向本公司中国内地客户,无意通过本公众号向中国内地之外的海外非专业投资者或客户提供咨询或服务。本订阅号不是野村东方国际证券研究报告的发布平台,所载内容仅面向符合《证券期货投资者适当性管理办法》规定的野村东方国际证券的机构类专业投资者。订阅者需自行评估订阅的适当性,野村东方国际证券不会对订阅者的适当性做任何审核、承诺或保证,也不会因任何订阅或者接收本订阅号内容的行为而将订阅人视为野村东方国际证券的客户。

本材料虽由野村东方国际证券有限公司(以下简称“本公司”或“我们”)研究部提供,但并非我们发布的证券研究报告,仅系摘录本公司已正式发布的研究报告部分内容。我们不保证本材料内容、观点、文字与正式出具的研究报告保持完整性、一致性,您应通过查阅本公司正式发布的研究报告获得详细信息,研究报告的免责声明同样适用于本材料。

本材料仅在中国大陆使用,本公司未授权任何第三方机构使用或转发本材料;未经本公司的事先书面许可,您不得分发、摘录、引用本材料的任何内容。本公司也不承担任何关于更新或修改本材料的义务。如果本材料是通过电子邮件等电子方式传输分发的,我们不保证此类传输是安全的或无错误的,我们不对电子传输导致的本材料任何错误或遗漏承担责任。

本材料与本公司实际或潜在的委托或约定有关,您不得出于任何目的依赖本材料。

除非您与本公司有书面协议的明确约定,本材料不构成任何投资建议,任何内容也不得被解释为税务、会计、投资或法律等相关建议,本公司不对任何人因使用本材料所载内容所引致的任何损失负任何责任。

本微信的版权归野村东方国际证券有限公司及相关内容提供方所有,本公司保留与之有关的一切权利。未经野村东方国际证券有限公司事先书面许可,任何机构和个人不得以任何方式修改、翻版、分发、转载、复制、发表或引用。

完整免责声明,请见野村东方国际证券研究部公众号—免责声明。金融产品有风险,请谨慎投资

金融产品有风险,请谨慎投资

扫描二维码即可关注野村东方国际证券研究部公众号