自古云贵一家亲,云贵两省地处云贵高原,山地和丘陵面积占比均在90%以上,囿于自身发展瓶颈较多,经济发展多年来在全国各省市中均处于落后水平。自“一带一路”国家战略以及一系列国家级区域经济发展规划推行以来,两省依托自身传统优势,积极布局新兴产业,云贵两省面临巨大的发展机遇,两省区域经济发展呈现很多的趋同点。两省相同的地理位置,区域经济发展的纽带作用日益重要;相同的自然和人文资源禀赋,传统产业基础较好,新兴产业发展潜力大,加之国家多项政策的支持,近年来两省经济快速发展,经济增速高于全国平均水平。相应地,财政收入也保持了较高增速,同时稳定的中央转移支付,也是两省财力的重要保障。但在发展过程中,两省也积累了一定规模的政府性债务,特别是贵州省负债率和债务率快速上升至全国最高。云南省债务在省市县分布相对平均,贵州省债务集中于县级层面,偿付风险相对较高。2016年,两省的即期偿付压力因政府置换债券的发行而有所缓解,同时,大规模发行政府债券也是造成贵州省债务率急剧上升的重要原因。

(一)从地理位置来看,云南省和贵州省同处我国西南地区,连接各大经济区,已成为我国西南地区经济发展的重要纽带。

云南省与缅甸、老挝、越南接壤,是我国面向南亚和东南亚的辐射中心。云南省持续推进路网、航空网、能源网、互联网等基础网络建设。路网方面,云南省“八出省、四出境”铁路通道建设快速推进,铁路营业里程已近3000公里,“七出省、四出境”公路干线主骨架基本建成;航空网方面,目前有13个机场,共开通始发航线366条,通航城市137个;能源网方面,已建成通向越南、老挝、缅甸三国的九条电力通道,途径云南省多个州市的中缅油气管道、云南“三干一支”成品油管道建设完成,全省初步形成了由电、气、油、煤组成的全能源网;互联网方面,云南省于2007年建成我国第四个国际通信出口局——昆明区域性国际通信交换中心,目前已开通与泰国、老挝、缅甸、越南、柬埔寨、印度、斯里兰卡、孟加拉等国之间的国际语音业务,此外全省已陆续建成多条出省光缆通道以及国际光缆线路,包括成昆、南昆等省际干线光缆以及中老、中缅等国际通信光缆等。云南省还在继续推进与周边国家的国际运输通道建设,打造大湄公河次区域经济合作新高地,进一步发挥面向南亚、东南亚的辐射中心作用。

贵州省连接成渝经济区、珠三角经济区和北部湾经济区,同样具有地理位置优势。山高、坡陡、路远,交通不便一度是贵州发展的最大“拦路虎”,近年来贵州省持续推进铁路、高速公路和水运建设,已有很大成效。铁路方面,黔桂、成贵等铁路干线和贵广高铁已建成通车,沪昆高铁也即将开通,铁路网络进一步完善;高速公路方面,贵州省相继开通了兰海高速、厦蓉高速、杭瑞高速等,可直达厦门、北海等“海上丝绸之路”枢纽,全省已建成通车和在建的高速公路总里程超过6100公里,已实现“县县通高速”的目标。贵州内联外通的高速公路网络基本形成,构建起了“二小时”通达黔中经济圈、“四小时”通达全省、“七小时”通达周边省会城市的交通圈;水运和航空方面,贵州省正在构建“北入长江,南下珠江”水运主通道,和以龙洞堡国际机场为核心的“一干十三支”机场运行体系。交通的联通解决了贵州省经济发展的天然障碍。

(二)从省内产业发展来看,云贵两省自然资源丰富,传统产业基础较好,同时积极布局新兴产业。

云南省烟草、旅游、电力、矿产和生物等产业基础较好,贵州省能源、矿产、食品饮料等传统产业基础较好,同时大数据、大健康等战略性产业深耕布局。两省少数民族较多,且拥有丰富的自然风光,旅游业发展较好。

(三)从政策优势来看,多项发展政策加持,机遇前所未有。

云南省是“一带一路”建设中的重要省份,处于古代南方丝绸之路要道,依托桥头堡建设,在“一带一路”战略中发挥重要门户作用。云南同时也处于长江经济带上,具有区位政策优势。而贵州省的大数据、大健康产业发展也具有国家政策支持。2013年国务院出台的《关于促进健康服务产业发展的若干意见》开启我国大健康产业“掘金”时代,贵州作为我国四大中药产区之一,气候条件和自然环境得天独厚,中药资源极其丰富,政策优势让贵州步入大健康产业发展新时代。贵州省的大数据产业发展也得到贵州省的政策支持,2014年2月25日,贵州省人民政府印发《关于加快大数据产业发展应用若干政策的意见》和《贵州省大数据产业发展应用规划纲要(2014-2020年)》,从多方面发力,推动大数据产业成为贵州经济社会发展的新引擎。

因云南省和贵州省具有的地理位置、资源和政策等经济发展要素趋同,且两省近年来同样呈现了较快的经济增速,地区生产总值增速位于全国前列,具有一定的趋同性,故下文把两省放在一起研究两省的经济、财力及债务特征。

(一)云贵两省地区经济增速位于全国前列;云南省以烟草、旅游等为支柱产业,经济基础与发展水平均相比贵州较好;贵州省以白酒、矿产等为传统产业为支柱产业,新兴产业的发展为贵州的高速增长提供动力保障。

近年来云南省经济保持增长态势,2013-2015年地区生产总值增速分别为12.1%、8.1%和8.7%,虽然增速有所放缓,但仍高于全国平均水平。产业结构由上年的15.5:41.2:43.3调整为15:40:45,产业结构不断优化。2015年云南省人均地区生产总值达到29015元,比上年增长8.1%。

经过多年发展,云南省形成了以烟草、矿产、电力等产业为主导的工业体系格局。其中,烟草工业是云南最大的支柱产业,其增加值占全省规模以上工业增加值的36%左右,以水电为主的电力产业和以磷化工、有色金属为主的矿产业也是全省重要的工业支柱产业。近年来,全省工业持续增长,对全省经济的贡献较突出。2015年全省第二产业增加值5492.76亿元,同比增长3.99%;全部工业增加值3925.18亿元,同比增长6.7%,其中规模以上工业增加值3623.08亿元,同比增长6.7%。云南省以旅游为支柱的服务业在国民经济中占有重要地位。旅游业的发展很好地带动了交通运输、零售业的发展,全省服务业总量稳步增加。2015年云南省第三产业增加值6169.41亿元,占全省地区生产总值的40%。其中,批发和零售业占到了第三产业增加值的21.6%。

贵州省2013-2015年地区生产总值增速分别为12.5%、10.8%和10.7%,增速高于全国水平。产业结构方面,第二、三产业增加值占地区生产总值比重不断提高,2015年达到了84.38%。2015年,贵州省人均生产总值达到29847元。

贵州实施工业强省战略,现阶段全省形成了以酒、饮料和精制茶制造、烟草、煤炭、电力等传统产业和电子信息、大健康、新型建筑和建材等新兴产业为主导的工业体系格局。2015年全省第二产业增加值4146.94亿元,同比增长11.4%;工业增加值3315.58亿元,同比增长5.56%。从规模以上工业的细分行业看,贵州省煤炭开采和洗选业,酒、饮料和精制茶制造业对工业增加值的贡献度较高,占规模以上工业增加值的比重为39.46%。近年来贵州省服务业发展较快,2015年第三产业增加值4715亿元,同比增长14.21%。在政策、环境优势等因素的促进下,贵州省信息传输、软件和信息技术服务、商务服务等现代服务业快速发展,但现阶段产业规模仍相对有限,在未来规模扩充、技术水平提高和创新能力增强等方面存在较大发展潜力。

从云贵两省的主要经济指标对照来看,云南经济基础相对贵州较强,云南三产的产值均高于贵州。以烟草、矿产、旅游为主要支柱产业的云南省经济产业优势优于以白酒、矿产、茶为主要支柱产业的贵州。从经济增速来看,贵州在大数据和大健康等新兴产业方面的布局为经济的高速增长提供了较强的动力,贵州经济增速持续高于云南省。

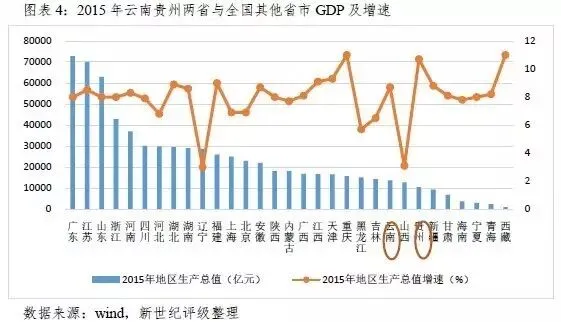

从全国范围来看,2011年以来,我国经济在保持增长的趋势下,承受了较大的下行压力,2015年经济增速有所回升,大部分省市经济数据亦有所好转。2015年云南省和贵州省的地区生产总值在全国的排名均靠后,但两省的地区生产总值增速相比全国其他省市较高。其中,贵州省的地区生产总值增速超过10%,仅低于重庆和西藏。云南省的地区生产总值增速为8.7%,在全国31个省级行政区中也排在前列。

(二)两省在固定资产投资方面持续投入,云南省由于旅游产业的发展带动交通基础设施建设起步相对较早,近几年主要投向公路、铁路、机场等方面,同时房地产行业亦因旅游业的发展具有较大投资规模;在公用基础设施投入方面,贵州省相比云南省投资压力较大,主要投向水利、公路、铁路,以及为配套新兴产业发展的产业园等方面。

云南省和贵州省近年来在固定资产投资方面持续投入,促进基础设施建设、房地产开发和工业等方面发展,对第三产业的投资快速增加,以此来拉动经济增长。

2013-2015年云南省固定资产投资分别为9968.30亿元、11073.86亿元和13069.39亿元,同比增速分别为27.4%、15.1%和18.0%。从行业投向看,云南省固定资产投资主要投向房地产业,电力工业、非电力工业,交通运输、仓储和邮政业,水利、环境和公共设施管理业,教育业。近年来全省重点推进了以南北大通道建设为重点的多个高速公路项目,云桂铁路、沪昆客运专线、昆明铁路枢纽扩能等铁路项目,昆明长水国际机场“9+2”配套项目等。2015年云南省在交通运输、仓储和邮政业,水利、环境和公共设施管理业的固定投资额达3285.73亿元,占全部固定资产投资额的25.14%。2015年云南省房地产开发投资额达2669.01亿元。

贵州省也在固定资产投资方面持续投入,2013-2015年固定资产投资分别为7373.60亿元、9025.75亿元和10676.70亿元,同比增速分别为29.0%、22.4%和21.6%,虽然增速有所放缓,但总体保持在20%以上。近年来贵州省重点建设了黔中水利枢纽工程、贵阳至广州快速铁路、国高厦门至成都公路水口至榕江格龙段、贵阳龙洞堡机场改扩建、贵阳软件园和数字内容产业园、贵安新区电子信息产业园、遵义软件园等项目。2015年全省在交通运输、仓储和邮政业,水利、环境和公共设施业投资额占固定资产投资额的37.11%。2015年贵州省房地产开发投资额达2205.09亿元。

(一)得益于经济的高速增长,贵州省一般公共预算收入增速相对较高,后发优势明显。两省均能获得大额稳定的中央转移支付,是两省财力的重要保障。

得益于经济的增长和上级政府的持续大力支持,云南和贵州两省财力保持增长态势,财政平衡能力较强。两省一般公共预算收入实现连续增长,以税收收入为主,其中营业税、增值税、企业所得税和城建税占比较高。云南省的税收比率下滑较为明显,2015年云南省税收收入增长速度为-1.84%。两省非税收入都以专项收入和国有资源(资产)有偿使用收入为主,2015年受11项政府性基金转列一般公共预算的影响,非税收入增长较快。

云南省2013-2015年一般公共预算收入增速分别为20.4%、5.38%和6.48%。2013年一般公共预算收入增速显著高于全国平均水平,但2014年,由于以资源型、重化工为主的产业结构在宏观经济下行压力下的税源支撑弱化,全省一般公共预算收入增速出现明显回落。近年来贵州省处于经济快速发展阶段,“开放、改革和转型”的成果正逐步体现,随着省内传统产业转型的推进、以大数据、大健康等为主的新兴产业的引进和培育,贵州省一般公共预算收入呈现较快增长态势,后发优势明显。2014和2015年一般公共预算收入增速分别为13.35%和10.00%,虽然2015年增速有所下降,但仍高于全国一般公共预算收入增幅。

持续稳定的中央转移支付大幅增强了两省的财政保障能力,较好地满足了民生、基础设施建设等领域的支出需求。从图表7和图表8可看出,在云南和贵州两省一般公共预算收入总计中,上级补助收入占比很高,云南省2013-2015年上级补助收入占一般公共预算收入总计的比例分别为49.43%、51.22%和42.69%。贵州省2013-2015年上级补助收入占一般公共预算收入总计的比例分别为56.70%、57.00%和41.74%。两省经济发展对于中央转移支付的依赖性较高。

(二)政府性基金预算收入主要来自国有土地使用权出让收入,且2015年均出现了大幅下降。

2013-2015年,云南省全省分别完成政府性基金预算收入1035.48亿元、711.74亿元和402.17亿元。2015年,云南省全省政府性基金预算收入比上年减少309.57亿元,下降43.49%,原因在于税费减免政策的实施,小微企业减税、固定资产加速折旧等税收优惠政策,使得全省减免各项税收约340亿元。从构成情况看,云南省全省政府性基金预算收入主要来源于国有土地使用权出让收入,近三年分别为871.18亿元、532.42亿元、298.42亿元,分别占全省政府性基金预算收入的84.13%、74.81%、74.20%。

2014和2015年,贵州省全省分别完成政府性基金预算收入838.52亿元和661.86亿元。2015年,贵州省全省政府性基金预算收入比上年减少176.67亿元,下降21.1%。从构成情况看,贵州省全省政府性基金预算收入主要来源于国有土地使用权出让收入,2015年为582.10亿元,占全省政府性基金预算收入的87.95%,较上年明显下降。

(三)财政支出方向来看,一般公共预算支出集中于基建类、公益性项目。

2013-2015年,云南省全省一般公共预算支出分别为4096.51亿元、4437.98亿元、4712.83亿元,分别较上年增长15.99%、8.34%、6.19%。2015年全省一般公共预算支出增长快速,主要系全省各级财政大力盘活财政存量资金,大幅压减结余结转,为加快支出进度创造了条件。云南省全省一般公共预算支出主要集中于教育、社会保障与就业、农林水、交通运输等方面。2015年用于以上四方面的支出分别为767.46亿元、648.69亿元、641.52亿元和604.01亿元。

2013-2015年,贵州省全省一般公共预算支出分别为3098.25亿元、3542.13亿元、3939.50亿元,2014和2015年分别较上年增长14.33%、12.25%。贵州省全省一般公共预算支出主要集中于教育、农林水、一般公共服务支出等方面。2015年用于以上三方面的支出分别为772.91亿元、534.26亿元和428.61亿元。

云南和贵州两省近年来借助地理位置、资源以及政策优势加快发展,在市政交通及民生方面大力投入,由此形成了一定规模的政府性债务。

(一)从云贵两省已公布的地方政府性债务来看,云贵两省多通过融资平台公司、政府部门和机构举借债务,资金投向基础设施建设和公益性项目。贵州的县级政府债务负担较重。

截至2013年6月末,云南省地方政府性债务总额为5954.83亿元,其中负有偿还责任的债务3823.92亿元,负有偿还责任的债务率为64.22%。2014年末云南省地方政府性债务余额为6419.1亿元,2015年末地方政府性债务余额为6228.6亿元。

截至2013年6月末,贵州省地方政府性债务总额为6321.61亿元,其中负有偿还责任的债务4622.58亿元,负有偿还责任的债务率为73.12%。根据贵州省财政厅报告,2014年末贵州省地方政府性债务余额为8774.28亿元,其中一般债务余额5030.45亿元,专项债务余额3743.83亿元。2015年末地方政府债务余额限额为9135.5亿元,而2015年末地方政府债务余额为8754.81亿元,未超过中央核定的债务限额,其中一般债务余额5142.36亿元,专项债务余额3612.45亿元。

2014年1月24日,云南省和贵州省分别公告了《云南省政府性债务审计结果》和《贵州省政府性债务审计结果》,统计时间截至2013年6月,通过分析云南省和贵州省负有偿还责任债务的构成,可以看到:

1.云南省政府性债务在省市县级分布相对平均,县级偏多省级政府债务负担高于全国平均水平;贵州省政府债务主要集中与县级,层级较低,超过66%,未来偿付风险偏大。

从政府层级看,两省县级政府债务负担均最重,云南省县级政府债务比重为39.58%,贵州省的县级政府债务比重达到了66.30%,贵州的县级政府债务负担远高于全国平均水平。云南省省级政府债务负担较重,省级政府债务负担占比为28.89%,而贵州省级政府债务负担占比仅为8.94%,云南省级政府债务负担远高于全国平均水平。

2. 云南省多通过政府部门和机构举借,贵州省多通过融资平台公司举借。

从举借主体看,对于云南省,政府部门和机构举借最多为2001.33亿元,其次是融资平台公司为1079.03亿元,两项分别占比为52.34%和28.22%。对于贵州省来说,融资平台公司、政府部门和机构、国有独资或控股企业是政府负有偿还责任债务的主要举借主体,分别举借1793.33亿元、1775.01亿元、522.95亿元。融资平台公司、政府部门和机构举债较多,两项占政府负有偿还责任的债务的比例达到了77.19%。

3. BT和银行贷款是政府负有偿还责任债务的主要来源。

从债务资金来源看,对于贵州省,BT、银行贷款、应付未付款项是政府负有偿还责任债务的主要来源,分别为1827.41亿元、1231.97亿元和340.21亿元,占比分别为39.53%、26.65%和7.36%。政府举债方式多样,除了以上三种,还有信托融资、其他单位和个人借款、发行债券、垫资拖工延期付款、证券保险业和其他金融机构融资等。其中发行债券247.84亿元,占负有偿还责任债务的比重为5.36%。

4. 从债务资金投向看,主要用于基础设施建设和公益性项目。

云南省债务资金投向与交通运输设施建设、市政建设、土地收储、科教文卫、保障性住房、农林水利、生态环境等基建项目和公益性项目,在已支出的政府负有偿还责任的债务3617.07亿元中,用于以上项目的支出3281.24亿元,占90.72%。对于贵州省来说,在已支出的政府负有偿还责任的债务4225.48亿元中,用于市政建设、交通运输、教科文卫、保障性住房、土地收储、农林水利、生态建设和环境保护等基础性、公益性项目的支出3595.62亿元,占已支出政府负有偿还责任债务的85.09%。

5.从期限结构看,2016年需偿还的政府性债务负担较重,通过新发行政府债券已基本完成置换。

从偿债年度分布看,云南省2013年7月至12月、2014年到期需偿还的政府负有偿还责任债务分别占27.50%和15.01%,2015年、2016年和2017年到期需偿还的分别占16.24%、8.29%和7.27%,2018 年及以后到期需偿还的占25.69%。2016 年云南省政府负有偿还责任的债务规模仍较大(316.99 亿元),加上2013 年6 月以后新增的需2016 年偿还的政府性债务,2016 年云南省政府仍面临一定的偿债压力。2016年云南省政府发行置换债1084.87亿元,债务压力已基本得到缓解。

对于贵州省,从未来偿债年度看,2013年7月至12月、2014年到期需偿还的政府负有偿还责任债务分别占24.37%和23.85%,2015年、2016年和2017年到期需偿还的分别占19.25%、11.54%和6.75%,2018年及以后到期需偿还的占14.24%。2016年贵州省政府发行置换债2244.78亿元,债务压力已基本得到缓解。

(二)从云贵两省债务存量[3]来看,两省债券发行多采用公开发行方式,发行期限趋向中长期,政府性债务占比较大。从最新债项评级来看,资信评级较高。

1. 云贵两省债券发行均以公开发行为主,发行期限向中长期发展。

截至2016年10月16日,云南省债务存量为4336.50亿元,贵州省债务存量为5914.90亿元。

按发行方式分,云南省公开发行3575.5亿元,定向发行444亿元,私募发行317亿元,其中公开发行占比为82.45%。贵州省公开发行5451.72亿元,定向发行389.68亿元,私募发行73.5亿元,其中公开发行占比为92.17%。云南和贵州两省债券发行均以公开发行为主。

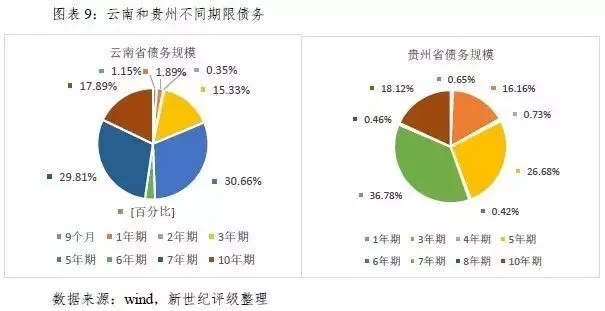

从发行期限看,本文所统计债务存量发行期限以中长期为主,云南和贵州两省期限结构不同。云南省债务存量5年期最多,发行额为1329.5亿元,占存量的30.66%;贵州省债务存量7年期最多,发行额为2175.7亿元,占存量的36.78%。5年期及以上期限占存量的比重较大,云南省5年期及以上期限债券发行总额达3524.7亿元,占比为81.28%;贵州省5年期及以上期限债券发行总额达4877.64亿元,占比为82.46%。云南和贵州两省债券发行向中长期发展。

2. 云贵两省发行债券规模均以政府债居多。

截至2016年10月16日,云南省人民政府发债规模为2914.90亿元,占全省发行债券规模为67.22%;贵州省人民政府发债规模为4571.10亿元,占全省发行债券规模为77.28%。云南省政府债发行方式以定向发行为主,贵州省政府债发行方式以公开发行为主。

3. 从最新债项评级看,AAA级占比最多。

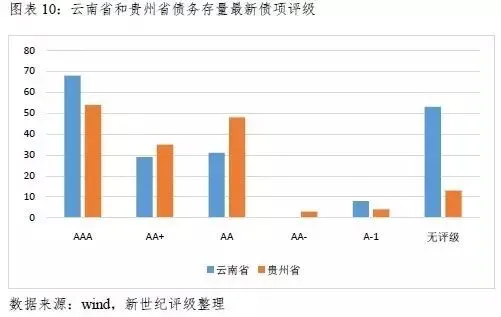

云南省债券存量共189支,贵州省债券存量共157支,但贵州省的存量中发行总额更大。从最新债项评级来看,两省债务存量均是AAA级最多,其中云南省AAA级有68支,发行总额为2806.9亿元,金额上占云南债务存量发行金额的64.73%;贵州省AAA级有54支,发行总额为4216.42亿元,金额上占贵州债券存量的71.28%,规模上来讲,主要为地方政府债。除去地方政府债,从发行总额上看,云南省AA+级发行金额最大,为365亿元;贵州省AA级发行金额最大,为587.8亿元,这一级别的发债支数也最大为48支。可看出,两省债务存量的资信评级较高。

4. 从地市级看,云贵两省均是省会城市债务存量最大。

云南省昆明市发行总额为1130亿元,占全部存量的26.06%,除去政府债,占全省城投债规模的79.49%。其他地级市为两位数发行规模,最大的为曲靖市71.5亿元;贵州省贵阳市发行总额为650.5亿元,占存量的11%,除去政府债,占全省城投债规模的48.41%。其次是遵义市182.5亿元,接下来六盘水市116亿元发行总额,其他地级市均为两位数规模。

(三)云贵两省债务负担均较重,负债率和债务率均较高,特别是贵州省。但是由于投资周期长以及发行新债置换债务等原因即期偿还压力较小。

从前面的分析可以看到,云南省和贵州省的地区生产总值虽总值在全国排名较靠后,但是地区生产总值增速在全国名列前茅。以投资拉动的经济增长,需要大量资金作为支持,除去民间投资外,政府投资也是很重要的方面。特别是公用基础设施建设方面,政府投资是主要力量。那么,在财力相对稳定的情况下,除去保障财政各方面基本支出的情况下,大量的资金投入则需要依赖外部融资,那么必然导致是政府及相关平台债务的快速扩张。

2015年贵州省的负债率(年末地方政府性债务余额/GDP)为83.36%,超过了《马斯特里赫特条约》规定的负债率60%,而此条约规定的60%为政府债务风险控制标准参考值。2015年云南省的负债率为45.41%,虽未超过60%,但是负债率也较高。

从债务率(年末地方政府性债务余额/当年政府综合财力,政府综合财力定义为一般公共预算收入总计、政府性基金预算收入总计与国有资本经营预算收入总计之和)来看,2015年云南省的债务率为86.97%,贵州省的债务率为117.23%,参考国际货币基金组织确定的债务率控制标准参考值90%-150%,两省的债务率均很高,贵州省更高于云南省,需要防范债务风险。

为估算当前云南省与贵州省的债务负担,我们用本文统计的债务存量作为分子,用2015年各省地区生产总值和2015年政府综合财力分别作为分母,来估计当前政府的负债率和债务率情况。

1. 贵州省的负债率和债务率均远高于云南,主要原因是贵州省2015年大规模发行政府债。

通过计算,当前云南省的负债率为31.61%,债务率为60.55%;贵州省的负债率为56.32%,债务率为79.20%。通过计算整理全国平均负债率约为21.53%,平均债务率(剔除部分数据不完整的省份)为62.77%。云南省和贵州省的负债率均高于全国平均水平,且贵州省负债率明显高于全国平均水平,基本处于前列。从债务率来说,云南省低于全国平均水平,贵州省的债务率相对较高。

云南和贵州在地理位置、经济发展等要素基本类似的情况下,负债率和债务率水平表现差异较大。当前云贵负债率相差达24.7个百分点,参照2013年6月政府公布数据,两省负有偿还责任的债务率相差在十个百分点之内。究其原因:首先,贵州省的地区生产总值相对较小,对负债率的影响约13.2个百分点,是贵州省负债率偏高的原因之一。另外从两省债务存量上看,两省城投债存量差异不大,云南省城投债存量为1421.6亿元,贵州省城投债存量为1343.8亿元。但是,2015年政府债发行铺开以来,贵州省发行了大规模政府债券,目前贵州省政府债存量达4571.1亿元,而云南省政府债存量为2914.9亿元,贵州省的政府债存量远高于云南,这是造成贵州省负债率急剧上升的主要原因。

从债务率来看,综合财力的计算包含了政府债券发行收入,2015年云南省综合财力为7162.1亿元,贵州省综合财力为7468.1亿元,均较上年有大幅提升,其中,政府债券发行收入分别为1001.4亿元和1426.1亿元。贵州省较快的债务上升速度,使得其债务率也上升较快。

2. 云南省和贵州省存量债务期限较长。

经过上述计算,得出云南省和贵州省的负债率和债务率均较高,但是即期偿还压力较小。其一,政府和城投平台募集资金的投向具有投资周期长的特点,与之匹配的债务期限亦偏长期。其二,债券市场监管政策对债券发行的支持,加上货币资金宽松背景下,利率下行,城投和政府积极发行新债置换即期债务以及高成本债务,延长债务期限。

云贵两省位于我国西南地区,囿于自身发展瓶颈较多,经济基础较弱,经济体量在我国排名靠后。但近年来两省不断投资交通运输,凭借其地理位置优势,已成为我国西南地区经济发展的重要纽带,联通南亚、东南亚和国内各大经济区。两省借助省内资源优势,大力发展支柱产业,促进经济快速增长。且近年来“一带一路”国家战略以及一系列国家级区域经济发展规划的推行,更是推动了云贵两省的经济发展,近年来两省经济增速均位于全国前列。

得益于经济的增长和上级政府的持续大力支持,云南和贵州两省财力保持增长态势,财政平衡能力较强。持续稳定的中央转移支付大幅增强了两省的财政保障能力,较好地满足了民生、基础设施建设等领域的支出需求。一般公共预算支出主要集中于基建类和公益性项目,改善民生。两省政府性基金预算收入以国有土地使用权出让收入为主,受土地市场行情影响有所下降。两省经济发展对于上级补助收入的依赖性较高。

在经济快速发展的同时,云贵两省在市政交通及民生方面大力投入,也积累了一定规模的政府性债务。云南省和贵州省的债务负担均较高,且省会城市债务存量最大。两省债务多为建设型债务,或可形成以经营收入作为偿债来源的优质资产。从债务存量来看,云南和贵州两省的负债率和债务率均较高,但是由于投资周期长以及发行新债置换债务等原因即期偿还压力较小。当前云南和贵州两省负债率和债务率差值较大,主要原因是贵州省2015年大规模发行政府债。

[1]2015年云南省一般公共预算收入总计增长了1109.61亿元,主要源于云南省全年发行地方政府新增债券173亿元、置换债券828.4亿元。

[2]2015年贵州省一般公共预算收入总计增长了1864.09亿元,主要源于2015年地方政府一般债券收入1426.1亿元。

[3]本文统计的债务包括政府债和地方城投债,数据来源wind,选取银行间市场,上证交易所和深证交易所中符合条件的政府债和地方债,时间截至2016年10月16日。

上海新世纪资信评估投资服务有限公司(本评级机构)和/或其被许可人版权所有。

本文件包含的所有信息受法律保护,未经本评级机构事先书面许可,任何人不得复制、拷贝、重构、转让、传播、转售或进一步扩散,或为上述目的存储本文件包含的信息。

本文件中包含的信息由本评级机构从其认为可靠、准确的渠道获得,因为可能存在人为或机械错误及其他因素影响,上述信息以提供时现状为准。特别地,本评级机构对于其准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的陈述或担保。在任何情况下,本评级机构不对任何人或任何实体就a)本评级机构或其董事、经理、雇员、代理人获取、收集、编辑、分析、翻译、交流、发表、提交上述信息过程中可以控制或不能控制的错误、意外事件或其他情形引起的、或与上述错误、意外事件或其他情形有关的部分或全部损失或损害,或b)即使本评级机构事先被通知该等损失的可能性,任何由使用或不能使用上述信息引起的直接或间接损失承担任何责任。

本文件所包含信息组成部分中信用级别、财务报告分析观察,如有的话,应该而且只能解释为一种意见,而不能解释为事实陈述或购买、出售、持有任何证券的建议。本评级机构对上述信用级别、意见或信息的准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的担保。信息中的评级及其他意见只能作为信息使用者投资决策时考虑的一个因素。相应地,投资者购买、持有、出售证券时应该对每一只证券、每一个发行人、保证人、信用支持人作出自己的研究和评估。