【区域研究】重庆市及下辖各区县经济财政实力与债务研究(2022)

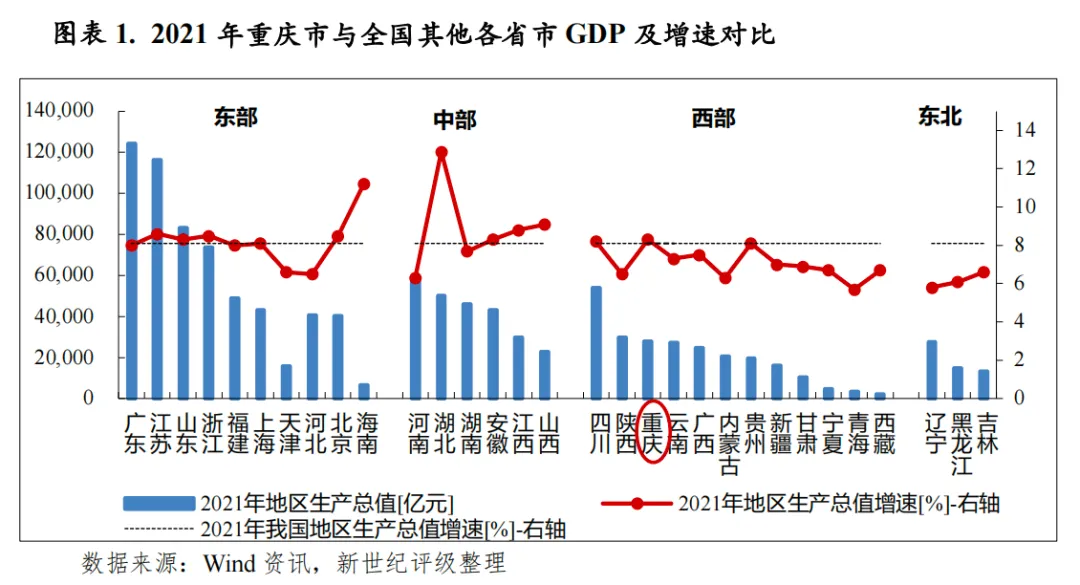

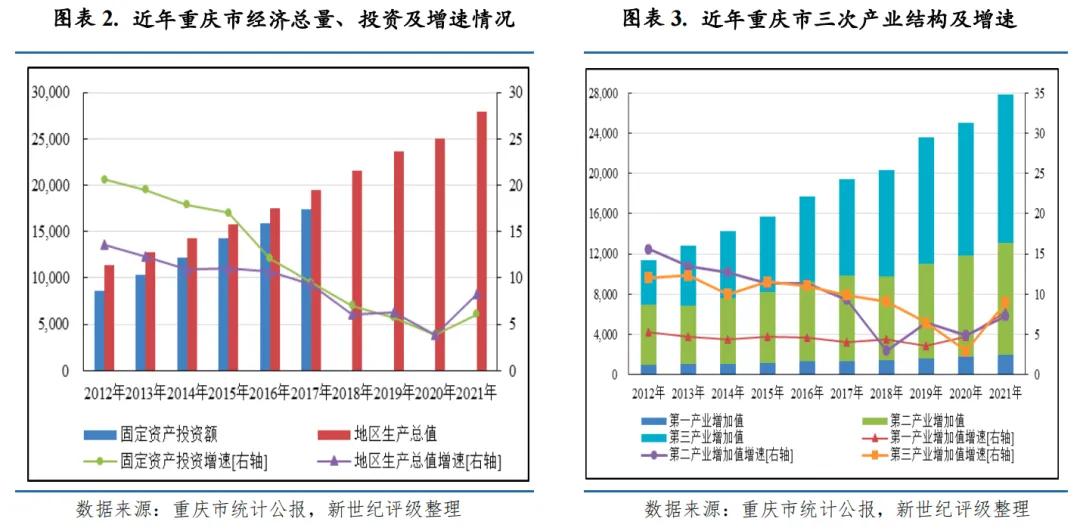

经济实力:重庆市是我国中西部地区唯一的直辖市、成渝地区双城经济圈建设的双核心城市之一,具备区位及国家战略叠加优势,经济总量稳居省际中游、全国大中城市前列。主要在支柱产业回暖及投资支撑下,2021年全市经济运行已基本修复至疫前水平,增速保持在全国前列。当年全市实现地区生产总值2.79万亿元,继续居省际中游、全国大中城市第五,经济总量仅次于北上广深;同比增长8.3%,高出全国增速0.2个百分点,两年平均增长6.1%,高出全国1.0个百分点。投资和消费依然是重庆市经济发展的主要驱动力,但投资对经济拉动作用已进入边际递减周期。2021年,全市固定资产投资同比增长6.1%,增速较上年提升2.2个百分点,其中基建及工业投资拉动作用显著。2021年全市消费复苏进程较快,增速居全国第三、西部地区第一位。当年全市实现社会消费品零售总额1.4万亿元,同比增长18.5%,两年平均增长9.6%。主要在国外订单量增加、机电产品出口同步增长带动下,2021年全市对外贸易延续两位数增长。2022年前三季度,受疫情反复、极端高温旱情、限电等多重因素影响,重庆市经济增速明显放缓但仍保增长,当期全市实现地区生产总值2.08万亿元,同比增长3.1%,较上年同期降低6.8个百分点,略高出同期全国水平0.1个百分点。支柱产业及内生动力增长均承压,当期全市规模以上工业增加值、社会消费品零售总额、固定资产投资同比分别增长4.0%、1.5%和3.3%。

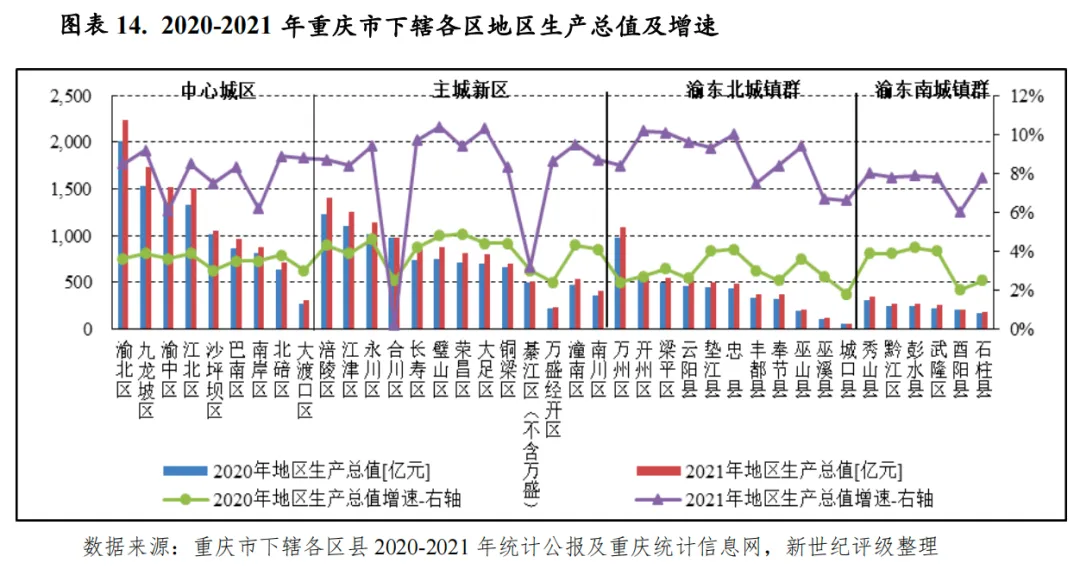

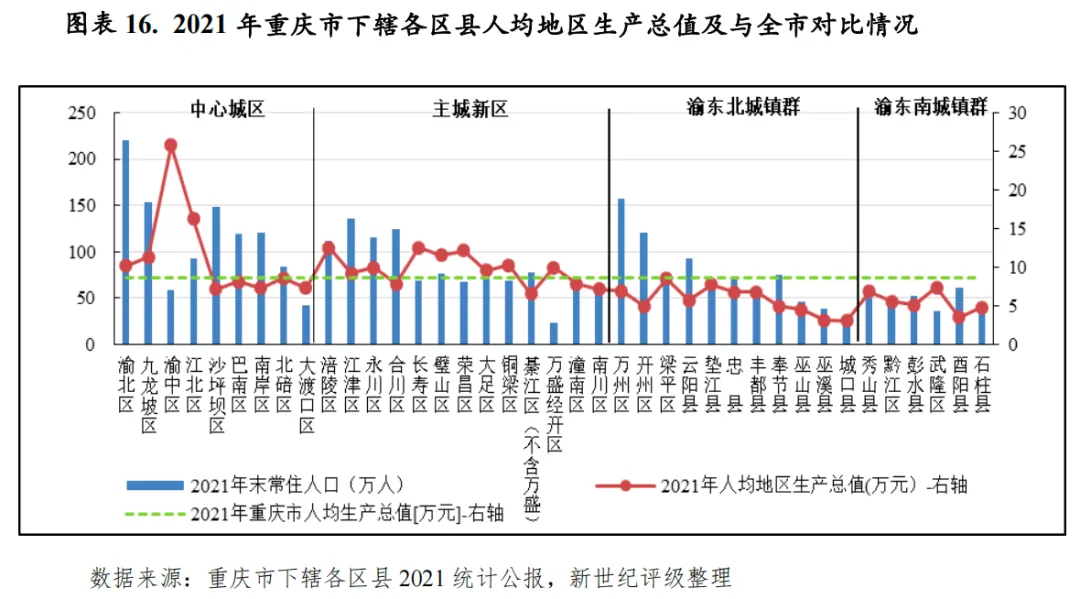

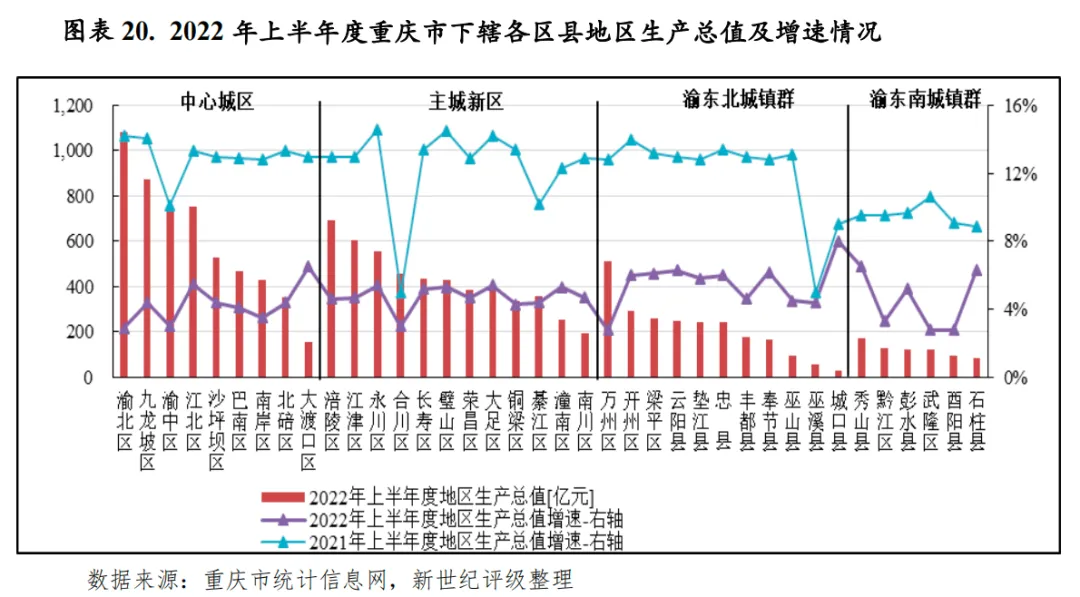

重庆市城乡区域发展分化仍较为明显,区域经济发展水平及人口导入能力自优到劣排序依旧为中心城区、主城新区、渝东北片区和渝东南片区。其中经济最为发达的中心城区城镇化发展已达成熟阶段,人口虹吸效应突出,经济以服务业发展为主导,同时也是全市两大支柱产业电子、汽车的主要承载地,其中渝中区、江北区、渝北区产业布局相对较优,金融资源也最为富足,2021年上述三区经济体量继续居全市前列,其中渝北区是全市重要汽车及电子产品生产基地,经济体量保持首位优势,也是全市GDP唯一超两千亿元的区县。中心城区中九龙坡区和沙坪坝区也属工业大区,尤其沙坪坝区是全市笔记本电脑重要生产基地,也由此贡献了全市44%的对外贸易;其余中心城区2021年经济体量未超千亿元,其中大渡口区经济总量相对较小,未足350亿元。次优的主城新区主要承接中心城区功能及产业外溢,工业基础相对较好,但城镇化进程有待推进,经济增长对投资依赖度相对较高。其中涪陵区、江津区和永川区工业经济发展水平相对领先,2021年经济总量继续超千亿元;合川区2021年经济规模近千亿元,但内生动力连续两年增长疲软,经济增速(0.2%)居全市末位;綦江区、潼南区、南川区经济体量相对较小,其中受工业拖累,2021年綦江区经济提速空间有限,增速(3.2%)居全市下游;其余主城新区成员经济实力居全市中游,2021年经济总量处于700亿元至900亿元之间。受制于自然条件及生态保护功能,两翼片区工业化、城市化进程滞后,工业基础及经济实力相对薄弱,其中渝东北片区整体经济实力强于渝东南片区。渝东北中心城市万州区2021年经济总量挤进前十序列(超千亿元),但工业经济体量较小;次之的三峡库区增长极成员开州区、云阳县和近主城都市区成员梁平区和垫江县2021年经济总量处于500亿元至600亿元之间;城口县仍为全市经济总量最小的县,2021年仍未及百亿元。主要受国内疫情多发散发、疫情封控措施导致区域产业链供应链受阻影响,2022年上半年度,全市绝大多数区县经济明显下行,增速同比降幅平均值达7.2个百分点,稳增长压力显著加大。

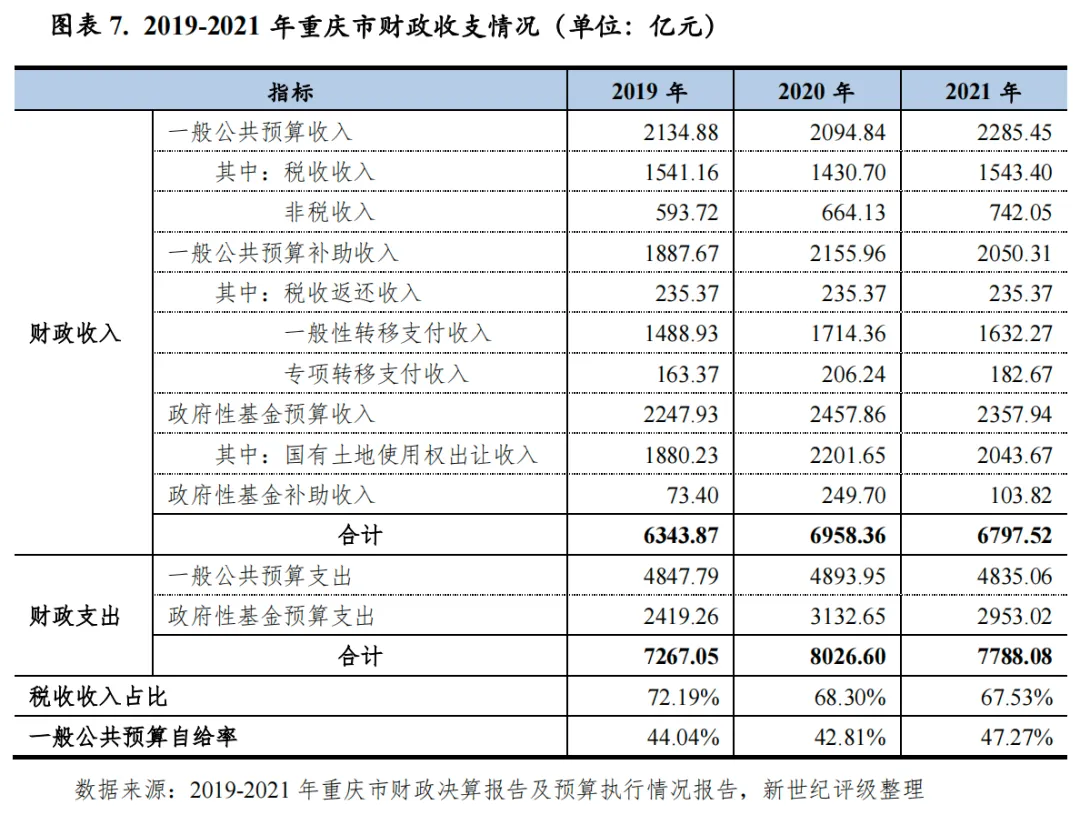

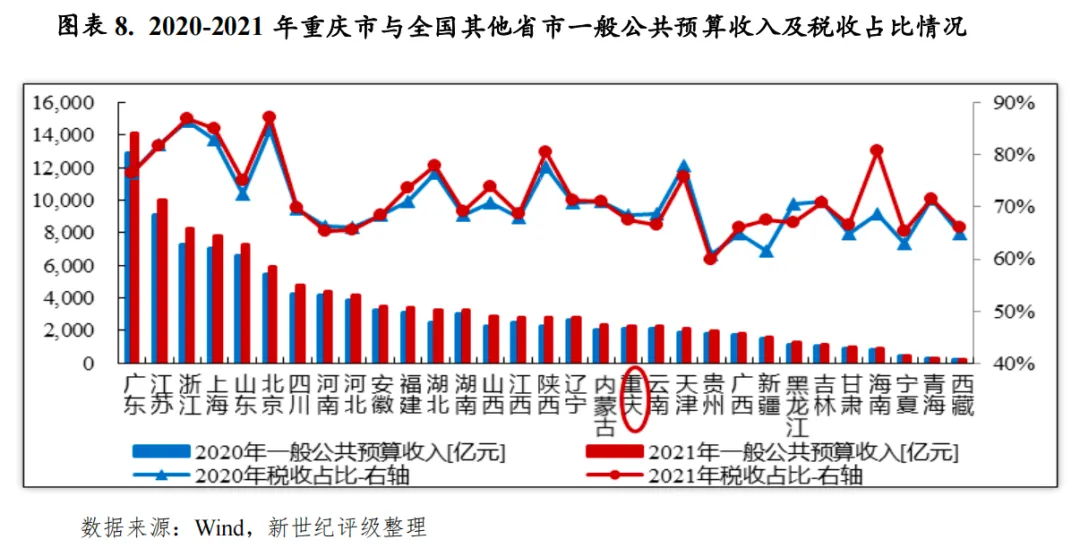

财政实力:主要受支柱产业回暖、企业效益改善等影响,2021年重庆市一般公共预算收入继两年连降后转为增收。2021年全市一般公共预算收入同比增收190.59亿元至2285.45亿元,规模居全国各省(市)第19位,其中税收收入1543.40亿元,规模略超疫前水平(2019年),同比增长7.9%;同年税收比率为67.5%,较上年微降,继续居全国各省(市)第22位,财政收入质量仍有待提升。同年全市一般公共预算自给率47.3%,较上年提高4.5个百分点,主要系压减支出规模所致,收支平衡对中央补助支持依赖度仍高。主要因上年疫情防控及灾后重建等特殊转移支付的退出,2021年一般公共预算补助收入同比下降4.9%至2050.31亿元,约占财政收入合计的30%。政府性基金预算收入也是全市财力的重要组成部分。2021年全市政府性基金收入为2357.94亿元,同比下降4.1%。其中国有土地使用权出让收入为2043.67亿元,是当年一般公共预算收入的0.9倍,约占财政收入合计的30%;同比减收7.2%,主要系因房地产严调控政策,房企信用风险事件频发,下半年房企拿地意愿及能力降低、集中供地交易降温所致。主要受留抵退税政策、经济下行、房地产市场销售疲软、土地市场走弱等多重因素影响,2022年前三季度全市税收及土地出让收入出现两位数下降,收支缺口明显扩大,财政“紧平衡”特征进一步凸显。当期全市完成一般公共预算收入1477亿元,同比下降11.9%;其中税收收入909.1亿元,同比减少22.4%。同期全市财政自给率为42.5%,较上年全年回落近5个百分点。同期全市政府性基金预算收入为900.4亿元,同比下降40.9%,其中国有土地使用权出让收入完成812.1亿元,下降39.3%;同期政府性基金预算收入仅约是预算内支出的46.5%。

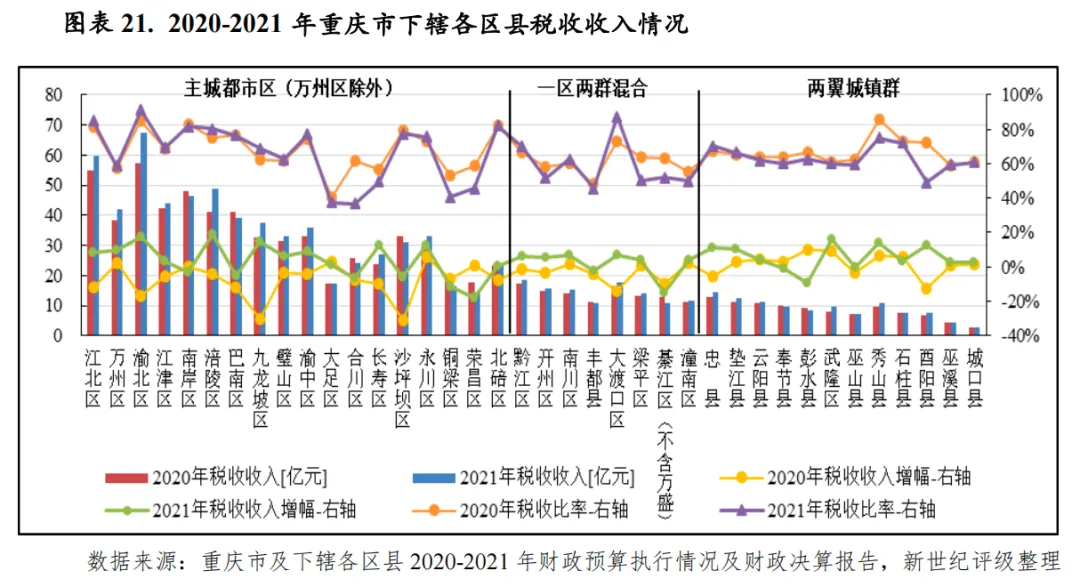

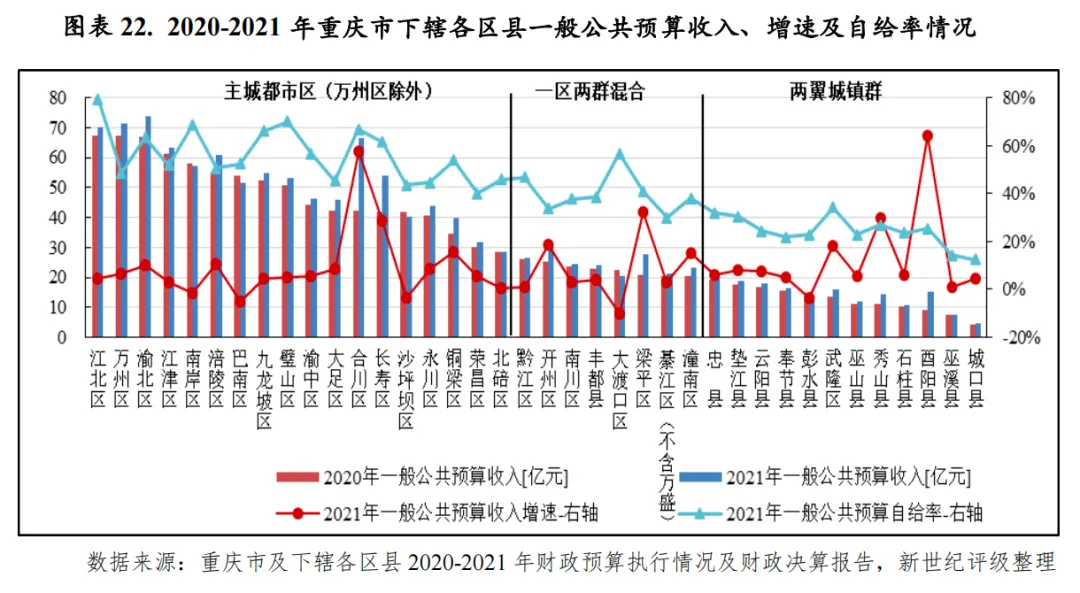

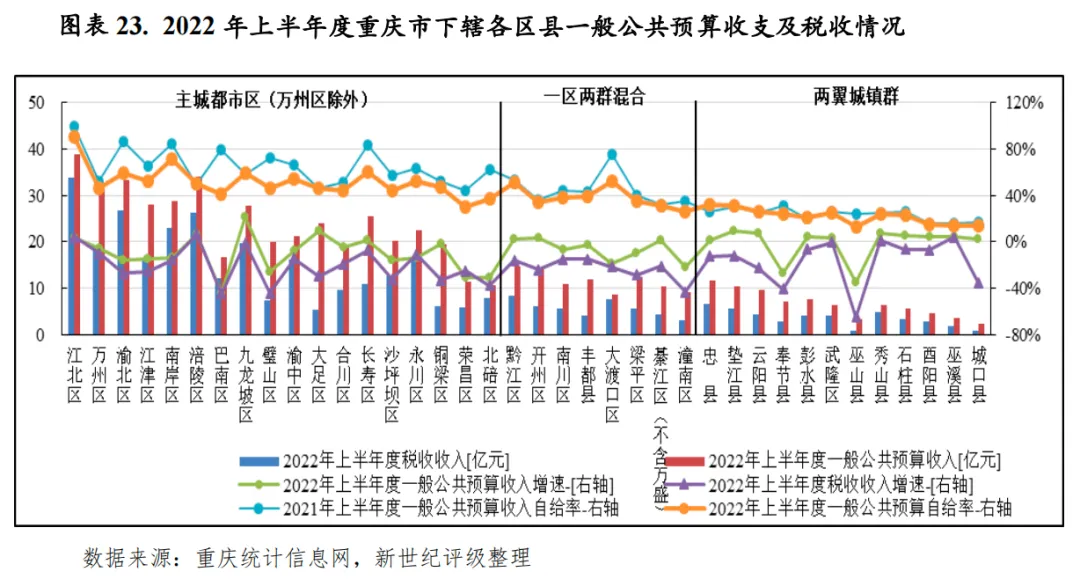

重庆市各区县一般公共预算收入规模总体仍偏小,与经济实力相匹配,主城都市区成员财力整体强于两翼片区。2021年多数区县一般公共预算收入保持正增长,但增长水平低于全市平均水平区县占多数,高增长区县主要系非税收入带动。中心城区成员整体财政收入规模及质量仍具备领先优势。其中渝北区、江北区2021年一般公共预算收入规模超70亿元,规模及财收质量均稳居全市前两位,且江北区财政自给能力市内最强,2021年一般公共预算自给率近80%;北碚区和大渡口区收入规模相对较小,2021年低于30亿元;其余中心城区2021年一般公共预算收入规模处于40亿元至60亿元之间,其中经济总量排名靠前的渝中区因经济以服务业发展为主导,产业创税能力相对较弱,2021年一般公共预算收入未超50亿元。受减税降费政策及房地产市场下行冲击影响,2021年中心城区财税增幅整体不高,其中沙坪坝区、南岸区、巴南区税收负增长,因税收连年下降,巴南区2021年一般公共预算收入规模已跌出前十序列。主城新区成员2021年一般公共预算收入规模处于20亿元至70亿元之间,其中合川区、江津区和涪陵区收入规模相对领先,超60亿元,但合川区税收占比低,2021年不及40%。主城新区成员2021年一般公共预算收入增速整体高于中心城区,但财税增长弱于中心城区,其中合川区、綦江区、铜梁区税收已连年下降,主要与产业结构调整、楼市及土地市场交易景气度下滑等相关。两翼片区中仍仅万州区财力相对较强,但其财政收入质量及自给能力均不佳。2021年万州区一般公共预算收入规模超70亿元,居全市第二,但税收占比及一般公共预算自给率分别未超60%、50%;两翼片区其余区县收入规模低于31亿元。2022年上半年度,受经济下行,叠加大规模减税退税、土地市场明显走弱等因素影响,当期财税负增长区县占多数,财政收支平衡压力整体加大。

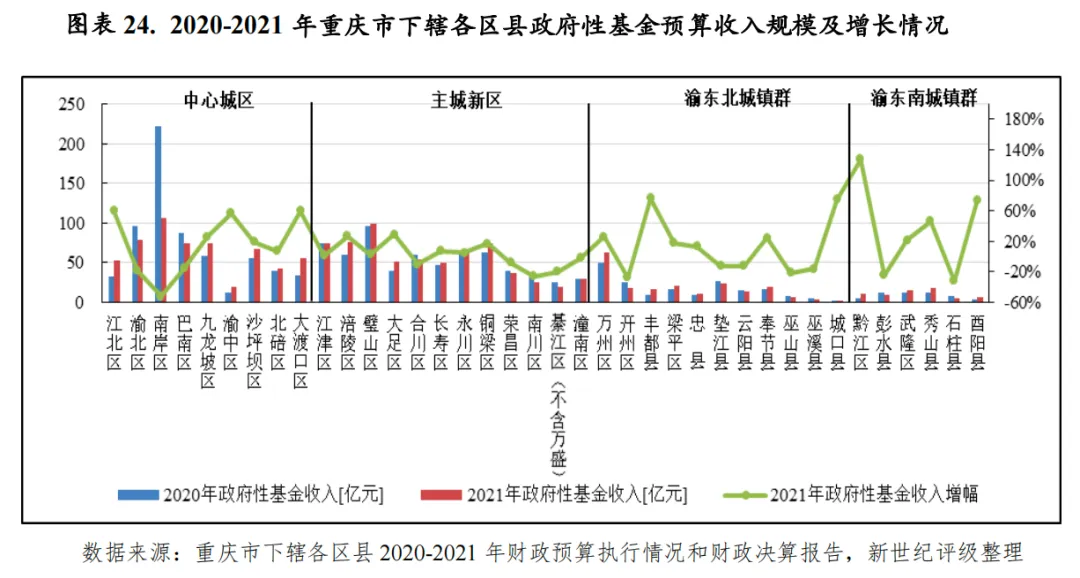

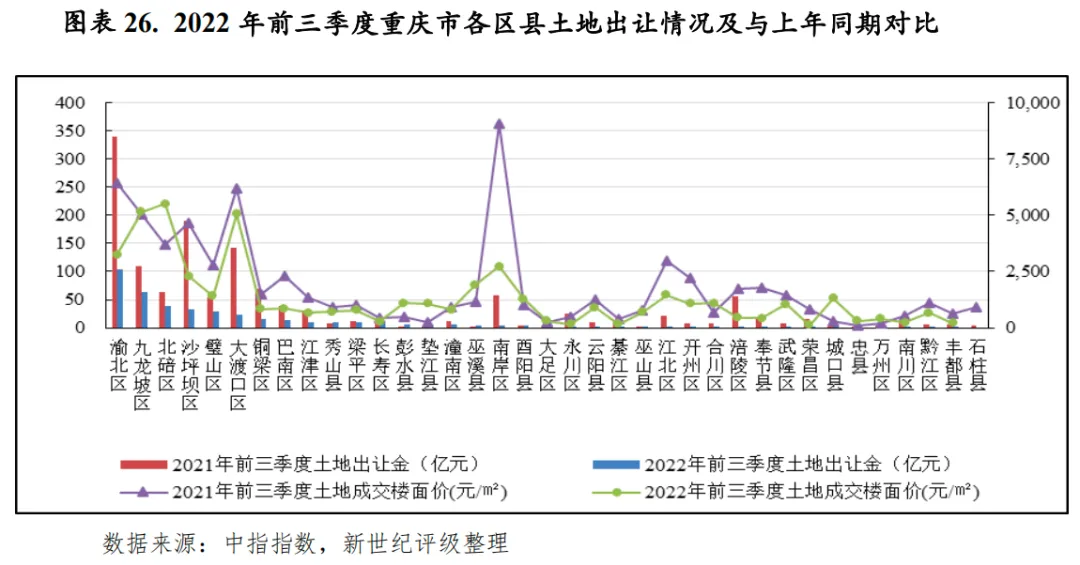

重庆市九大中心城区及两大功能区两江新区、重庆高新区土地出让收入均由市级统筹,由市级以转移支付方式返还至区财政,故市级政府性基金预算收入规模相对较大,2021年收入规模为1419.32亿元,同比增长23.1%,主要系当年两江新区土地收入改由市级统筹所致。区县政府性基金预算(补助)收入规模相对较小,2021年未超110亿元。受建设用地资源储备、人口等资源禀赋影响,主城都市区成员政府性基金财力明显强于两翼片区。2021年中心城区政府性基金补助收入整体有所减收,其中规模最大的南岸区2021年政府性基金补助收入降幅突出,土地资源有限的渝中区政府性基金补助收入仍居中心城区末位,2021年未及20亿元。2021年主城新区及两翼片区政府性基金预算收入规模整体微增。主城新区中璧山区、铜梁区和永川区2021年政府性基金预算收入规模超65亿元,且土地财政依赖度相对较突出,其中璧山区规模超90亿元,居主城新区首位。两翼片区成员中仍仅万州区政府性基金预算收入规模相对较大,2021年规模略超60亿元,其余区县低于25亿元。受房企拿地意愿及能力下降影响,2022年前三季度全市土地出让金同比下降70%至411.8亿元,其中主城都市区土地成交金额及平均溢价率均大幅下行。

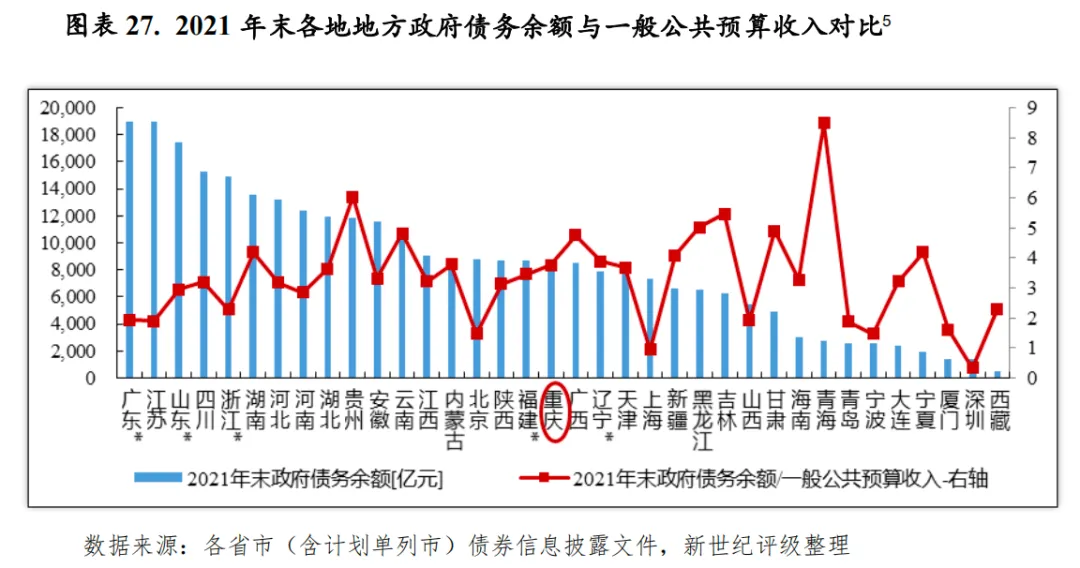

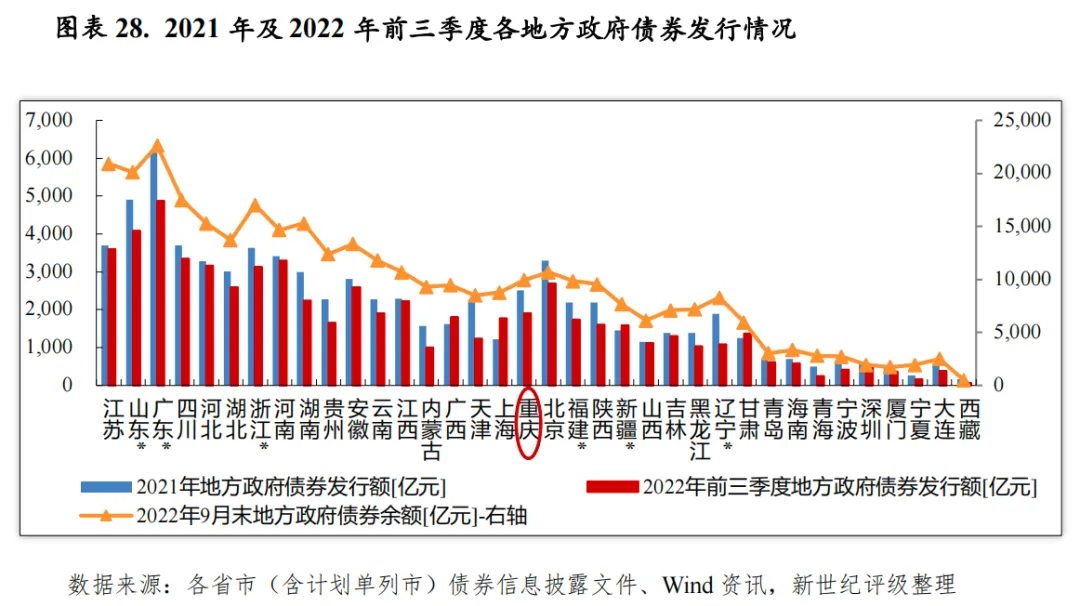

债务状况:重庆市政府债务负担居全国中游,因区域投建及置换隐性债务资金需求,2021年以来全市政府债务规模及债务负担继续上升,但尚处可控范围。2021年末全市政府债务余额为8610亿元,较上年末增长26.6%,其中市级2571亿元、区县6039亿元(含两江新区及重庆高新区),与当年限额相比,市级尚有融资空间293亿元,区县新增额度基本使用完毕。2021年重庆市公布政府债务率为109%,高出上年24个百分点。

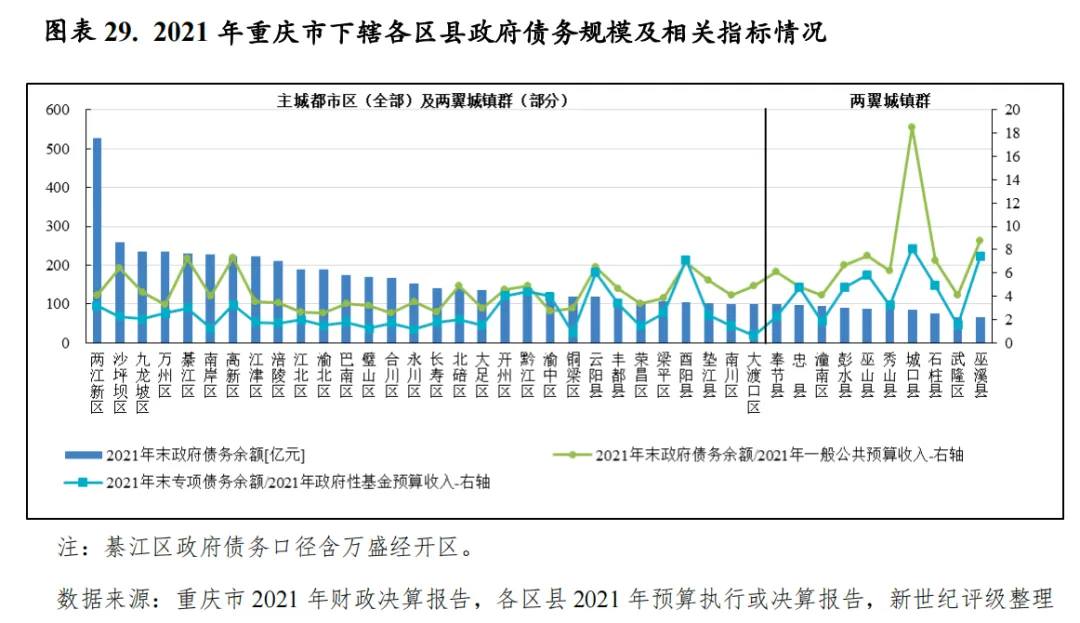

下辖区县政府债务方面,2021年重庆市区县政府债务余额继续两位数增长,当年新增政府债务额度均顶额使用,基本无弹性举债空间。主城都市区中綦江区、沙坪坝区和功能区重庆高新区政府债务负担相对较重,2021年末政府债务余额与2021年一般公共预算收入比值超6倍,其余区县财力对政府债务保障程度尚可。两翼片区成员政府债务负担整体相对较重,边远区县城口县、酉阳县、巫山县和石柱县财力对政府债务保障能力均较弱,其中城口县政府债务负担最为沉重,2021年末政府债务余额与2021年一般公共预算收入比值超18倍。

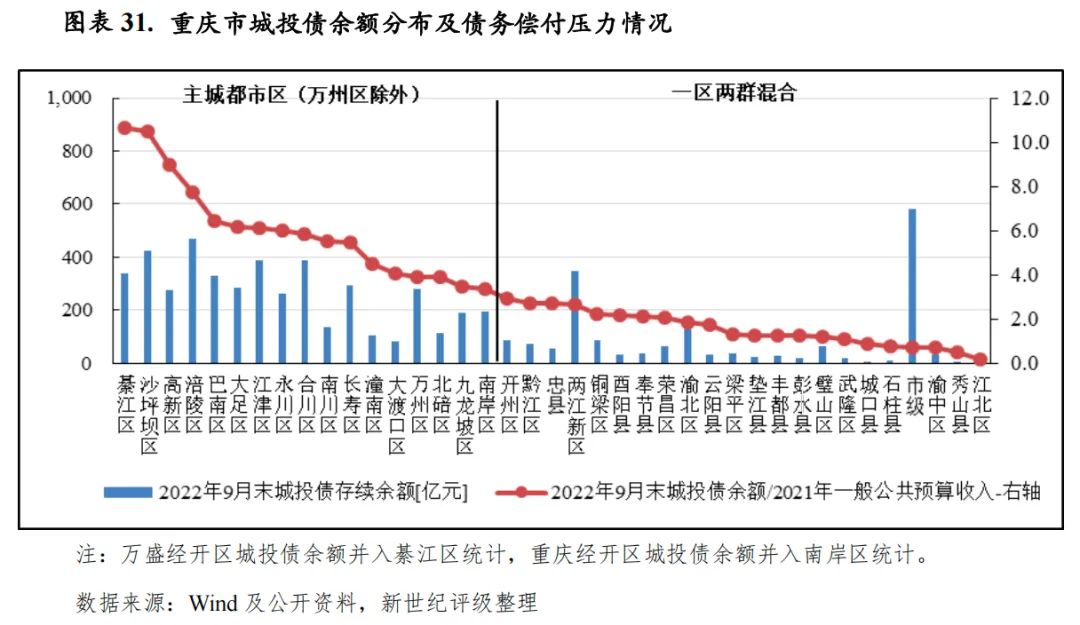

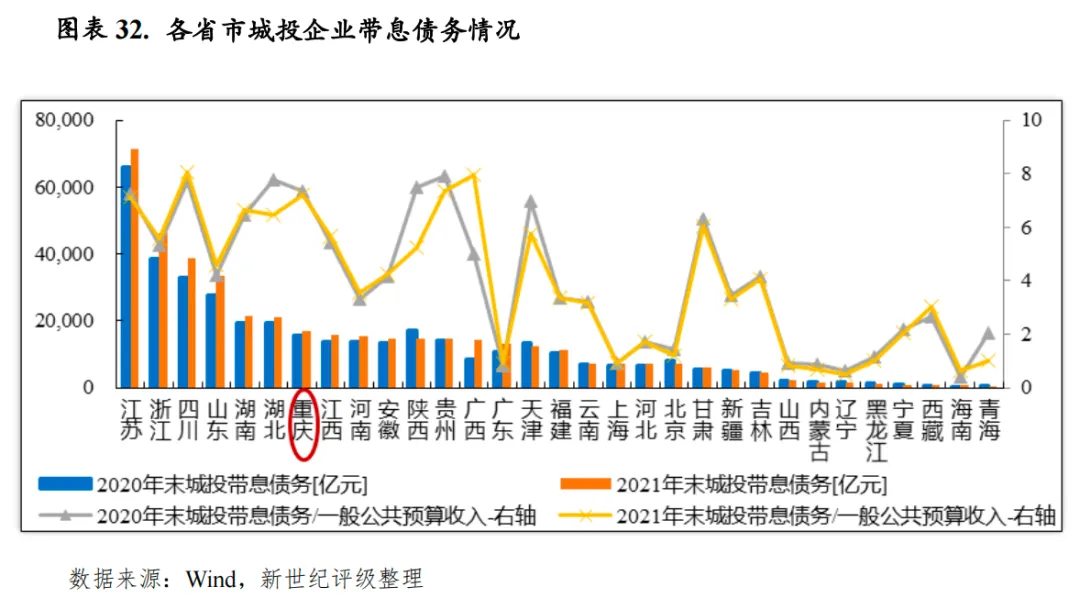

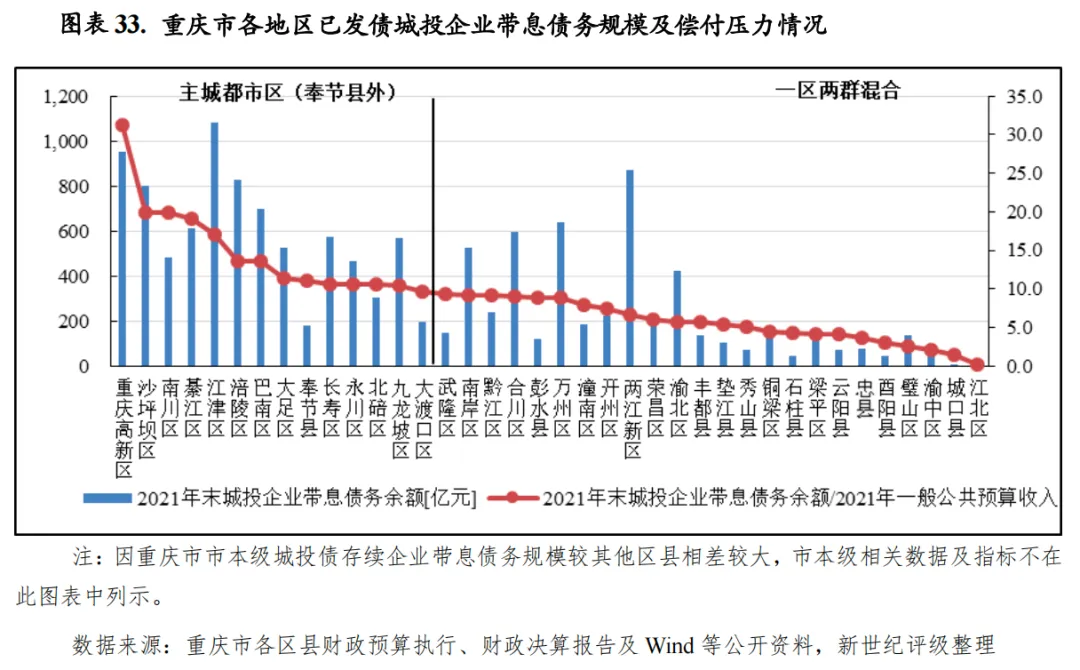

从城投债存续企业带息债务负担看,2022年9月末重庆市城投债存续企业2021年末带息债务余额为1.68万亿元,为2021年一般公共预算收入的7.2倍(考虑政府性基金收入后该指标降至3.6倍),居全国各省市该比率降序排列第4位,仅次于四川、广西、贵州,城投企业带息债务负担较重。从各区县看,以2022年9月末城投债存续企业2021年末带息债务余额与2021年一般公共预算收入规模相比,各区县(包括功能区)该比率均值达8.9倍,区县城投企业带息债务负担整体偏重,偿付压力仍主要集中在主城都市区,其中主城新区、中心城区、渝东北城镇群、渝东南城镇群成员该比率平均值分别为11.0倍、10.9倍、5.8倍、6.6倍。其中,该比率高于10倍的区县达13个(含功能区),具体包括中心城区成员重庆高新区、沙坪坝区、巴南区、北碚区和九龙坡区,主城新区成员南川区、綦江区、江津区、涪陵区、大足区、长寿区、永川区和渝东北成员奉节县,尤其重庆高新区、沙坪坝区、南川区和綦江区该比值超15倍。中心城区渝中区、江北区及主城新区璧山区该比率低于3倍,债务负担相对较轻。此外,截至2022年9月末,巫山县和巫溪县仍无发债城投企业。

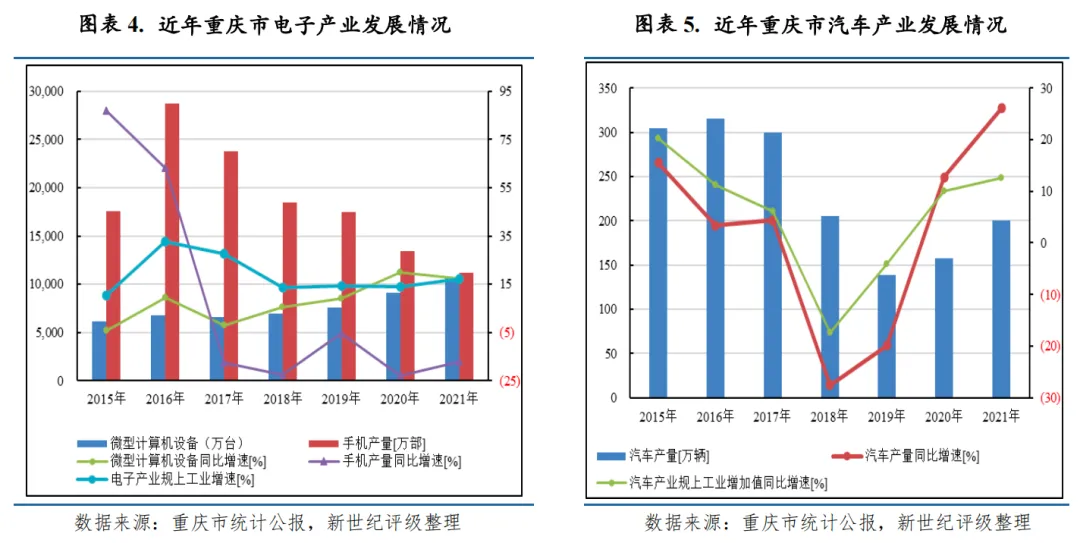

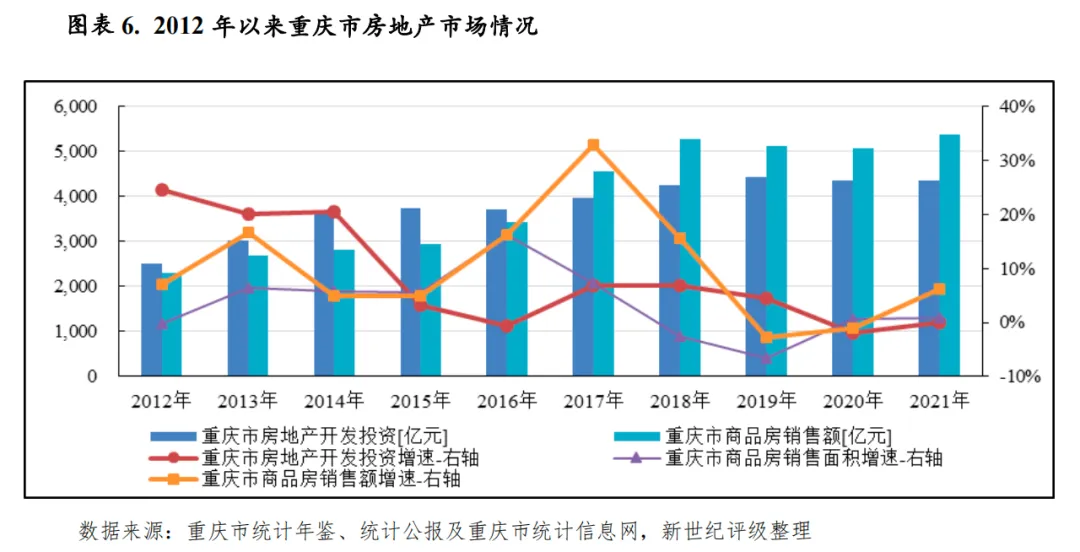

重庆市是我国中西部地区唯一的直辖市、成渝地区双城经济圈建设的双核心城市之一,区位及政策叠加优势较突出,经济总量稳居省际中游、全国大中城市前列。主要在支柱产业回暖及投资支撑下,2021年全市经济运行已基本修复至疫前水平,增速保持在全国前列。2022年前三季度,受国内多地疫情散发多发、极端高温旱情、限电等多重因素影响,重庆市经济下行压力明显加大。重庆市地处我国西南腹地,是中西部地区唯一的直辖市、成渝地区双城经济圈建设的双核心城市之一,也是长江上游地区重要经济中心、交通枢纽及生态屏障。全市总面积8.24万平方公里,约是成都市的6倍,下辖38个区县(26区8县4自治县),2021年末全市常住人口共3212.43万人,约是成都市的1.5倍,依旧为我国人口最多的城市;城镇化率70.32%,近江浙两省水平,但居民人均收入与江浙两省尚有一定差距且低于全国平均水平,2021年全市居民人均可支配收入3.38万元,不及全国水平(3.51万元)。作为长江上游和西南地区最大的集水陆空为一体的交通枢纽,重庆市综合交通网平均密度及公路网、铁路网、内河航运密度均居西部第一,并与成都构建的成渝地区双城经济圈被赋予国际性综合交通枢纽集群新定位,与京津冀、长三角、粤港澳大湾区共同被定位为全国交通“四极”。重庆市域地形以山地为主,但水系发达,长江、嘉陵江在此交汇,沿江建有以“四枢纽九重点[1]”为主港口集群,2021年内河港口货物吞吐量1.98亿吨,同比增长20.0%,约是全国排名第十九的内河港口南京港的74%;城市道路网密度居全国前十,形成了以中心城区为中心的公路路网,截至2021年末,高速公路通车总里程3839公里,公路路网密度为223公里/百平方公里;境内所建最大的民用机场江北国际机场年旅客吞吐量约占全市的96%,排名全国第4位,仅次于广州白云、成都双流及深圳宝安机场,2021年全市空港旅客和货物吞吐量分别为3741.63万人次和47.87万吨,同比分别增长2.8%和16.0%。作为长江上游和西部地区的核心城市,重庆市经济发展享有较大力度政策倾斜,但近年全市步入投资、传统产业对经济增长驱动效应双递减周期,叠加疫情反复、房地产调控、产业结构持续调整等因素作用,经济稳增长压力加大。受国内疫情防控常态化、国外订单需求增多影响,2021年全市支柱产业产销回暖,新兴动能继续提速,加之投资同步发力,经济增速居全国、西部地区中上游。2021年,全市实现地区生产总值2.79万亿元,继续居省际中游、全国大中城市第五,经济总量仅次于北上广深;同比增长8.3%,高出全国增速0.2个百分点,两年平均增长6.1%,高出全国1.0个百分点。分产业看,2021年全市第二产业实现增加值1.12万亿元,同比增长7.3%,增速较上年提升2.4个百分点;第三产业实现增加值1.48万亿元,同比增长9.0%,较上年提高6.1个百分点,当年全市三次产业结构比由上年的7.2:40.0:52.8调整为6.9:40.1:53.0,第三产业仍占据主导地位。2022年前三季度,受疫情反复、极端高温旱情、限电等多重因素影响,重庆市经济增速明显放缓但仍保增长,当期全市实现地区生产总值2.08万亿元,同比增长3.1%,较上年同期降低6.8个百分点,略高出同期全国水平0.1个百分点;同期,第二产业和第三产业增加值分别为0.84万亿元和1.11万亿元,同比分别增长3.8%和2.5%。作为我国西南地区重要现代制造业基地,重庆市现已形成汽车制造业、摩托车产业、电子制造业、装备制造业、医药行业、材料行业、消费品行业和能源工业等八大支柱产业格局。2021年重庆市实现工业增加值7888.68亿元,占全市地区生产总值的28.28%,同比增长9.6%,增速较上年提升4.3个百分点;规模以上工业增加值同比增长10.7%,较上年提高4.9个百分点;规模以上工业企业利润总额同比增长40.8%,同比提升23.5个百分点。其中支柱产业汽车、电子和装备制造对工业增长拉动作用较大,当年增加值增速分别为12.6%、17.3%、16.8%,医药、消费品等产业增速亦较快,分别为14.5%、8.9%;摩托车、能源工业、材料产业分别增长5.9%、3.4%、5.9%,前两大产业增加值增速均较上年有所回升,受粗钢限产政策影响,材料产业增速下行。同年高技术制造业和战略性新兴制造业增加值分别增长18.1%和18.2%,保持较快增长,增加值占全市规上工业的比重分别为19.1%和28.9%。具体看,重庆市两大支柱产业电子信息、汽车产业分别在全球和全国范围具备体量优势,但前者主要以产品代工、加工贸易为主,后者主导产品多以中低端产品为主,产业能级均有待提升。电子产业方面,重庆是全球最大笔电制造基地、国内重要手机制造基地,但目前笔记本电脑代工为劳动密集型行业,行业趋于饱和且经济附加值偏低,而手机市场的高速成长期也已过去,2017年起手机产量持续缩减,市内主要手机厂商oppo和vivo等近年受华为挤占国内市场明显,未来增长空间有限。2021年全市微型计算机设备和手机产量同比增速分别为17.5%和-17.0%,产量占全国比重分别为23.0%和6.7%,占比分别较2020年下降1.0个和2.3个百分点。汽车产业方面,重庆市以长安汽车为龙头,培育了东风小康、中泰、力帆自主品牌和长安福特、上汽通用五菱、北京现代等合资品牌厂商,为我国最大的汽车和摩托车生产基地,但受汽车行业景气度低迷、区域龙头企业竞争力不足等影响,2018年汽车产量及汽车产业增加值增速大幅下滑,传统乘用车经营业绩均受重挫,自主品牌力帆股份也于2020年陷入债务危机,近年行业转向高端产品及新能源汽车领域,但受汽车芯片短缺影响,行业增长预计仍承压。2021年汽车产量、增加值同比分别增长26.1%和12.6%,其中汽车产量基本追平2018年水平,占全国比重7.5%,占比较上年提升1.5个百分点。 第三产业方面,近两年来重庆市现代服务业受疫情冲击影响较大,但增长水平仍高于全国平均水平。全市服务业发展以批复和零售业、金融业、房地产业、运输业等为主导,四者2021年增速分别为13.4%、4.0%、4.1%和9.9%。金融业方面,2021年全市金融业实现增加值2459.78亿元,占地区生产总值的8.8%。截至2021年末,重庆市银行业资产规模达6.87万亿元,同比增长11.7%;期末金融机构本外币存款余额4.59万亿元,同比增长7.1%。当年全市社会融资规模增量7020亿元,同比少增1081亿元,主要少增企业债券。房地产市场方面,2021年全市房地产业实现增加值1658.35亿元,占第三产业增加值的11.2%。当年,全市房地产开发投资弱增长,但住宅销售量及成交单价有所回升。具体来看,全年全市商品房销售面积为6197.71万平方米,同比增长0.9%,其中住宅销售面积为4945.42万平方米,同比增长2.7%;全年实现商品房销售额5391.26亿元,同比增长6.3%,其中住宅销售额4786.06亿元,同比增长11.5%;当年住宅销售单价由2020年的0.89万元/平方米升至0.97万元/平方米。2022年前三季度,重庆市房地产开发投资同比下降12.5%,商品房销售面积亦呈现两位数下降态势。

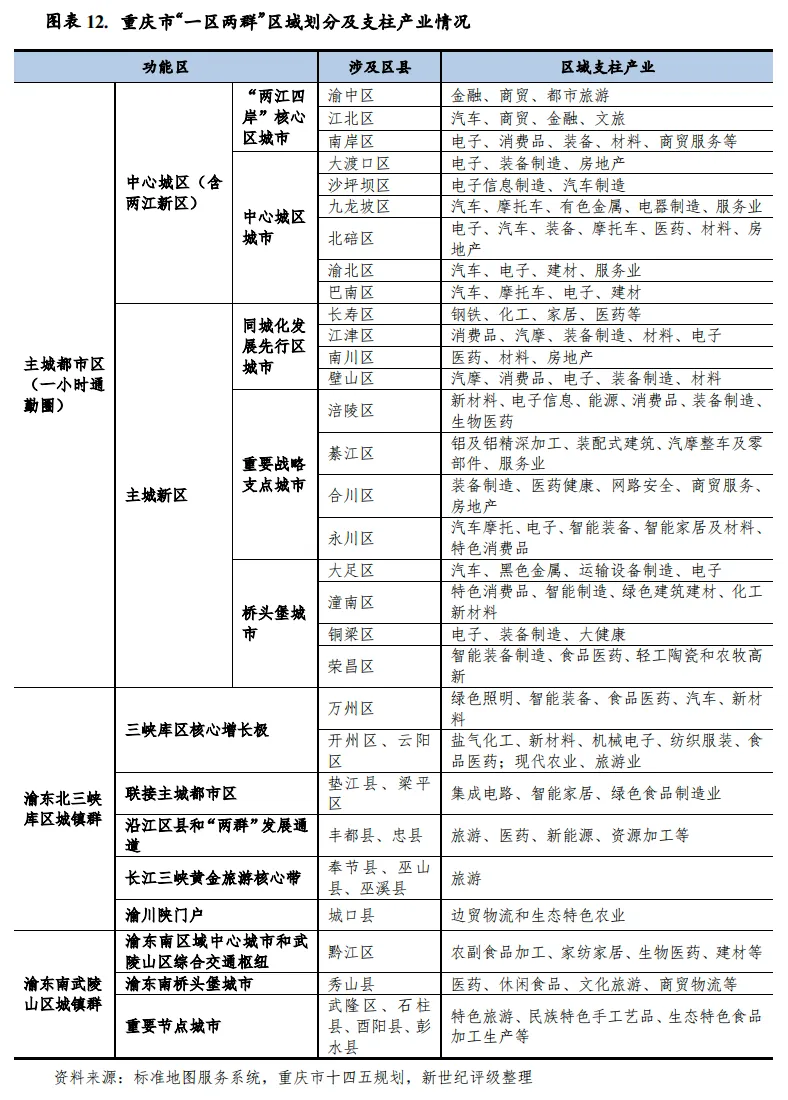

第三产业方面,近两年来重庆市现代服务业受疫情冲击影响较大,但增长水平仍高于全国平均水平。全市服务业发展以批复和零售业、金融业、房地产业、运输业等为主导,四者2021年增速分别为13.4%、4.0%、4.1%和9.9%。金融业方面,2021年全市金融业实现增加值2459.78亿元,占地区生产总值的8.8%。截至2021年末,重庆市银行业资产规模达6.87万亿元,同比增长11.7%;期末金融机构本外币存款余额4.59万亿元,同比增长7.1%。当年全市社会融资规模增量7020亿元,同比少增1081亿元,主要少增企业债券。房地产市场方面,2021年全市房地产业实现增加值1658.35亿元,占第三产业增加值的11.2%。当年,全市房地产开发投资弱增长,但住宅销售量及成交单价有所回升。具体来看,全年全市商品房销售面积为6197.71万平方米,同比增长0.9%,其中住宅销售面积为4945.42万平方米,同比增长2.7%;全年实现商品房销售额5391.26亿元,同比增长6.3%,其中住宅销售额4786.06亿元,同比增长11.5%;当年住宅销售单价由2020年的0.89万元/平方米升至0.97万元/平方米。2022年前三季度,重庆市房地产开发投资同比下降12.5%,商品房销售面积亦呈现两位数下降态势。 投资和消费依然是拉动重庆市经济发展的主要动力,近两年受疫情影响消费对经济的贡献率有所下降,而在经济稳增长诉求下投资发力,投资对经济的贡献率有所回升。投资方面,为促进经济修复,2021年全市基础设施及工业投资力度继续加大,投资增速自2011年以来首次出现回升。2021年,全市固定资产投资同比增长6.1%,增速较上年提升2.2个百分点;其中,基建投资增长7.4%,两年平均增长8.5%,主要系“两新一重”项目投资拉动;工业投资增长9.1%,两年平均增长7.4%,支柱产业中仅汽车产业投资负增长。消费方面,2021年全市消费复苏进程较快,增速居全国第三、西部地区第一位。当年全市实现社会消费品零售总额1.4万亿元,同比增长18.5%,两年平均增长9.6%。从消费类型看,全市消费以商品零售为主,当年商品零售和餐饮收入同比分别恢复性增长17.0%和28.5%。民生类及消费升级类商品均增长较快,其中汽车、通讯器材类商品同比分别增长13.0和8.8%。2022年前三季度,全市固定资产投资和全社会消费品零售总额同比增速分别为3.3%和1.5%,增速均重回低位,前者主要系受房地产开发投资降幅显著影响,后者一方面系3月以来上海等地疫情封控,导致汽车相关产业链供应链物流受阻,相关消费受到冲击,另一方面系受本土疫情持续散发多发等影响所致。对外贸易方面,围绕内陆开放高地建设,重庆市已打造中欧班列、长江黄金水道、西部陆海新通道3条国际物流通道,并协同四川省推动川渝自贸试验区协同开放示范区建设,在西部对外开放格局中具备优势地位。主要在国外订单量增加、机电产品出口同步增长带动下,2021年全市对外贸易延续两位数增长。当年全市货物进出口总额8000.6亿元,同比增长22.8%。其中,全市出口5168.33亿元,同比增长23.4%,,增速较上年提升10.6个百分;机电产品出口值占比91.4%,其中笔记本电脑出口值已连续三年位居全国第一,汽车(包括底盘)、内燃机摩托车出口值分居全国第五、第一位。2021年,全市进口总额2832.26亿元,同比增长21.7%,进口产品以集成电路等机电产品为主。从贸易对手看,全市对东盟、欧盟、美国前三大贸易伙伴及“一带一路”沿线国家进出口额分别增长15.2%、19.5%、11.4%和26.0%。2022年前三季度,全市进出口总值6259.55亿元,同比增长8.5%,增速较上年同期明显回落,主要系国内多地疫情散发多发,相关封控措施对区域产业供应链造成了一定冲击。主要受支柱产业回暖、企业效益改善等影响,2021年重庆市一般公共预算收入继两年连降后转为增收,但中央补助及土地出让收入减收,综合财力小幅下滑。全市财政收入质量仍有待提升,财政收支平衡对中央补助及土地、楼市相关财收依赖度高。2022年以来全市经济持续下行,叠加大规模退税减税、土地市场走弱等因素影响,前三季度税收及土地出让收入均出现两位数下降,财政收支平衡压力明显加大。重庆市财政收入仍主要由一般公共预算收入、中央补助收入和国有土地使用权出让收入构成,三者占比较为均衡。主要因支柱产业回暖、企业效益改善,2021年全市一般公共预算收入继两年连降后转为增收,但主要受上年特殊中央补助收入的退出以及土地出让收入不及预期影响,当年全市财政收入出现减收,同比略减2.3%至6797.52亿元。具体看,主要受益于经济修复、企业效益改善及非税收缴力度的加大,2021年重庆市一般公共预算收入转为同比增收190.59亿元至2285.45亿元,规模居全国各省(市)第19位,其中税收收入1543.40亿元,规模略超疫前水平(2019年),同比增长7.9%;同年税收比率为67.5%,较上年略降0.8个百分点,仍居全国各省(市)第22位。分税种看,2021年全市增值税、企业所得税及个人所得税均实现两位数增长,三者合计约占全市税收的60%;其他贡献较大的税种中城市维护建设税同比增长12.0%,系因计税基础增值税和消费税增长较快;与土地及楼市相关税种增速表现分化,其中土地增值税同比大幅下降32.2%,或与房地产销售疲软相关;契税和城镇土地使用税同比分别微增1.9%和4.6%;房产税呈两位数增长,或由上年疫情减免税、基数较低所致。作为西部地区战略要地,重庆市可持续获得中央补助大力支持,主要因上年疫情防控及灾后重建等特殊转移支付的退出,2021年一般公共预算补助收入同比下降4.9%至2050.31亿元,约占财政收入合计的30%。政府性基金预算收入方面,2021年全市政府性基金收入为2357.94亿元,同比下降4.1%;其中国有土地使用权出让收入为2043.67亿元,是当年一般公共预算收入的0.9倍,约占财政收入合计的30%;同比减收7.2%,主要系因房地产严调控政策,房企信用风险事件频发,下半年房企拿地意愿及能力降低、集中供地交易降温所致。支出方面,重庆市一般公共预算资金主要投向社会保障和就业、城乡社区支出、教育、农林水、交通运输等领域,2021年全市一般公共预算支出完成4835.06亿元,同比减少1.2%,其中刚性支出占比59.42%。同年全市一般公共预算自给率47.3%,较上年提升4.5个百分点,但仍处于较低水平。同年,全市政府性基金预算支出为2953.02亿元,约是预算内收入的1.25倍,收支缺口有所收窄,主要系压减支出规模所致。主要受留抵退税政策、经济下行及房地产市场销售疲软等多重因素影响, 2022年前三季度全市完成一般公共预算收入1477亿元,同比下降11.9%;其中税收收入909.1亿元,同比减少22.4%,其中增值税、所得税等主体税种税收均出现明显减收;税收比率为61.6%。同期全市财政自给率为42.5%,较上年全年回落近5个百分点。同期全市政府性基金预算收入为900.4亿元,同比下降40.9%,其中国有土地使用权出让收入完成812.1亿元,下降39.3%;同期政府性基金预算收入仅约是预算内支出的46.5%。总体看,受经济下行及土地市场走弱影响,2022年前三季度全市财政收支缺口明显扩大,财政“紧平衡”特征进一步凸显。重庆市下辖26个市辖区、8个县和4个自治县[2],市境轮廓呈“人”字形架构,地势大体呈北部、东南部山地向西中部长江河谷倾斜态势,使得渝西地区(一小时经济圈)开发生产条件远优于渝东北、渝东南两翼山区,也由此形成以主城都市区(渝西21区)为引领,渝东北三峡库区城镇群和渝东南武陵山区城镇群为支撑的“一区两群”协调发展格局。根据重庆市“十四五”规划及国土空间总体规划,十四五期间,全市将继续强化主城都市区工业化和城市化承载能力,发挥其在区域发展及成渝地区双城经济圈建设中核心引擎作用;并推进渝东北城镇群、渝东南城镇群分别向三峡库区生态保护和生态产业、文旅融合发展方向的示范区建设。具体看,中心城区(主城9区)定位为科技、先进制造、现代服务、国际交往等高端功能聚集区,主城新区主要承接中心城区功能和产业外溢,并围绕中心城区构建“四个同城化先行区—四个支点城市—四个桥头堡城市”的梯次圈层空间发展格局。渝东北城镇群以万州区为区域中心城市,推动万州、开州、云阳同城化发展,打造三峡库区核心增长极;渝东南城镇群以黔江、秀山为城市服务功能和产业、人口集聚区,武隆、石柱、酉阳、彭水为旅游城市。

投资和消费依然是拉动重庆市经济发展的主要动力,近两年受疫情影响消费对经济的贡献率有所下降,而在经济稳增长诉求下投资发力,投资对经济的贡献率有所回升。投资方面,为促进经济修复,2021年全市基础设施及工业投资力度继续加大,投资增速自2011年以来首次出现回升。2021年,全市固定资产投资同比增长6.1%,增速较上年提升2.2个百分点;其中,基建投资增长7.4%,两年平均增长8.5%,主要系“两新一重”项目投资拉动;工业投资增长9.1%,两年平均增长7.4%,支柱产业中仅汽车产业投资负增长。消费方面,2021年全市消费复苏进程较快,增速居全国第三、西部地区第一位。当年全市实现社会消费品零售总额1.4万亿元,同比增长18.5%,两年平均增长9.6%。从消费类型看,全市消费以商品零售为主,当年商品零售和餐饮收入同比分别恢复性增长17.0%和28.5%。民生类及消费升级类商品均增长较快,其中汽车、通讯器材类商品同比分别增长13.0和8.8%。2022年前三季度,全市固定资产投资和全社会消费品零售总额同比增速分别为3.3%和1.5%,增速均重回低位,前者主要系受房地产开发投资降幅显著影响,后者一方面系3月以来上海等地疫情封控,导致汽车相关产业链供应链物流受阻,相关消费受到冲击,另一方面系受本土疫情持续散发多发等影响所致。对外贸易方面,围绕内陆开放高地建设,重庆市已打造中欧班列、长江黄金水道、西部陆海新通道3条国际物流通道,并协同四川省推动川渝自贸试验区协同开放示范区建设,在西部对外开放格局中具备优势地位。主要在国外订单量增加、机电产品出口同步增长带动下,2021年全市对外贸易延续两位数增长。当年全市货物进出口总额8000.6亿元,同比增长22.8%。其中,全市出口5168.33亿元,同比增长23.4%,,增速较上年提升10.6个百分;机电产品出口值占比91.4%,其中笔记本电脑出口值已连续三年位居全国第一,汽车(包括底盘)、内燃机摩托车出口值分居全国第五、第一位。2021年,全市进口总额2832.26亿元,同比增长21.7%,进口产品以集成电路等机电产品为主。从贸易对手看,全市对东盟、欧盟、美国前三大贸易伙伴及“一带一路”沿线国家进出口额分别增长15.2%、19.5%、11.4%和26.0%。2022年前三季度,全市进出口总值6259.55亿元,同比增长8.5%,增速较上年同期明显回落,主要系国内多地疫情散发多发,相关封控措施对区域产业供应链造成了一定冲击。主要受支柱产业回暖、企业效益改善等影响,2021年重庆市一般公共预算收入继两年连降后转为增收,但中央补助及土地出让收入减收,综合财力小幅下滑。全市财政收入质量仍有待提升,财政收支平衡对中央补助及土地、楼市相关财收依赖度高。2022年以来全市经济持续下行,叠加大规模退税减税、土地市场走弱等因素影响,前三季度税收及土地出让收入均出现两位数下降,财政收支平衡压力明显加大。重庆市财政收入仍主要由一般公共预算收入、中央补助收入和国有土地使用权出让收入构成,三者占比较为均衡。主要因支柱产业回暖、企业效益改善,2021年全市一般公共预算收入继两年连降后转为增收,但主要受上年特殊中央补助收入的退出以及土地出让收入不及预期影响,当年全市财政收入出现减收,同比略减2.3%至6797.52亿元。具体看,主要受益于经济修复、企业效益改善及非税收缴力度的加大,2021年重庆市一般公共预算收入转为同比增收190.59亿元至2285.45亿元,规模居全国各省(市)第19位,其中税收收入1543.40亿元,规模略超疫前水平(2019年),同比增长7.9%;同年税收比率为67.5%,较上年略降0.8个百分点,仍居全国各省(市)第22位。分税种看,2021年全市增值税、企业所得税及个人所得税均实现两位数增长,三者合计约占全市税收的60%;其他贡献较大的税种中城市维护建设税同比增长12.0%,系因计税基础增值税和消费税增长较快;与土地及楼市相关税种增速表现分化,其中土地增值税同比大幅下降32.2%,或与房地产销售疲软相关;契税和城镇土地使用税同比分别微增1.9%和4.6%;房产税呈两位数增长,或由上年疫情减免税、基数较低所致。作为西部地区战略要地,重庆市可持续获得中央补助大力支持,主要因上年疫情防控及灾后重建等特殊转移支付的退出,2021年一般公共预算补助收入同比下降4.9%至2050.31亿元,约占财政收入合计的30%。政府性基金预算收入方面,2021年全市政府性基金收入为2357.94亿元,同比下降4.1%;其中国有土地使用权出让收入为2043.67亿元,是当年一般公共预算收入的0.9倍,约占财政收入合计的30%;同比减收7.2%,主要系因房地产严调控政策,房企信用风险事件频发,下半年房企拿地意愿及能力降低、集中供地交易降温所致。支出方面,重庆市一般公共预算资金主要投向社会保障和就业、城乡社区支出、教育、农林水、交通运输等领域,2021年全市一般公共预算支出完成4835.06亿元,同比减少1.2%,其中刚性支出占比59.42%。同年全市一般公共预算自给率47.3%,较上年提升4.5个百分点,但仍处于较低水平。同年,全市政府性基金预算支出为2953.02亿元,约是预算内收入的1.25倍,收支缺口有所收窄,主要系压减支出规模所致。主要受留抵退税政策、经济下行及房地产市场销售疲软等多重因素影响, 2022年前三季度全市完成一般公共预算收入1477亿元,同比下降11.9%;其中税收收入909.1亿元,同比减少22.4%,其中增值税、所得税等主体税种税收均出现明显减收;税收比率为61.6%。同期全市财政自给率为42.5%,较上年全年回落近5个百分点。同期全市政府性基金预算收入为900.4亿元,同比下降40.9%,其中国有土地使用权出让收入完成812.1亿元,下降39.3%;同期政府性基金预算收入仅约是预算内支出的46.5%。总体看,受经济下行及土地市场走弱影响,2022年前三季度全市财政收支缺口明显扩大,财政“紧平衡”特征进一步凸显。重庆市下辖26个市辖区、8个县和4个自治县[2],市境轮廓呈“人”字形架构,地势大体呈北部、东南部山地向西中部长江河谷倾斜态势,使得渝西地区(一小时经济圈)开发生产条件远优于渝东北、渝东南两翼山区,也由此形成以主城都市区(渝西21区)为引领,渝东北三峡库区城镇群和渝东南武陵山区城镇群为支撑的“一区两群”协调发展格局。根据重庆市“十四五”规划及国土空间总体规划,十四五期间,全市将继续强化主城都市区工业化和城市化承载能力,发挥其在区域发展及成渝地区双城经济圈建设中核心引擎作用;并推进渝东北城镇群、渝东南城镇群分别向三峡库区生态保护和生态产业、文旅融合发展方向的示范区建设。具体看,中心城区(主城9区)定位为科技、先进制造、现代服务、国际交往等高端功能聚集区,主城新区主要承接中心城区功能和产业外溢,并围绕中心城区构建“四个同城化先行区—四个支点城市—四个桥头堡城市”的梯次圈层空间发展格局。渝东北城镇群以万州区为区域中心城市,推动万州、开州、云阳同城化发展,打造三峡库区核心增长极;渝东南城镇群以黔江、秀山为城市服务功能和产业、人口集聚区,武隆、石柱、酉阳、彭水为旅游城市。

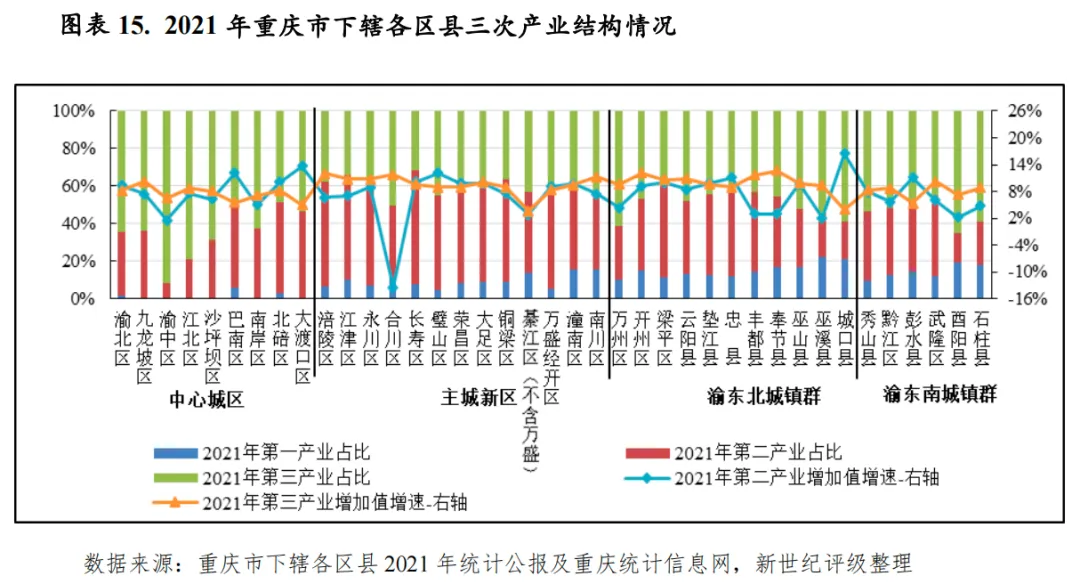

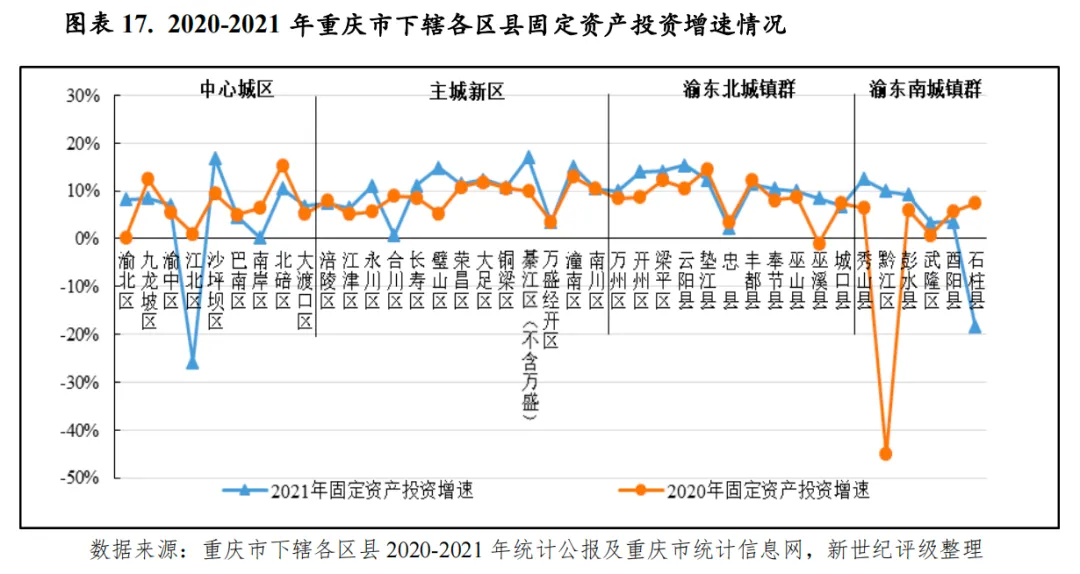

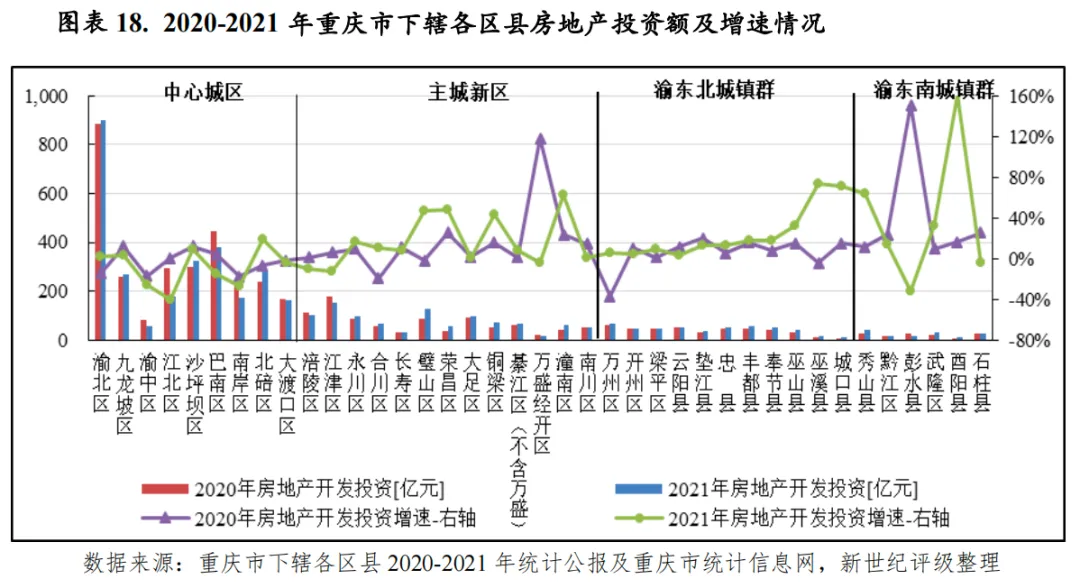

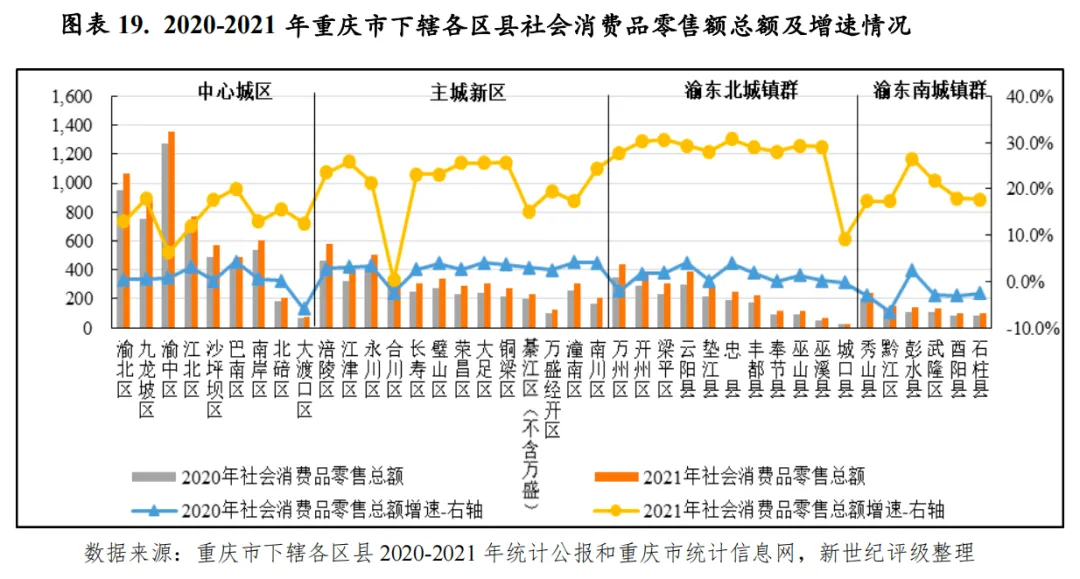

重庆市城乡区域发展差异大,经济发展水平及人口导入能力自优到劣排序依旧为中心城区、主城新区、渝东北片区和渝东南片区。其中经济最为发达的中心城区以服务业发展为主导,城镇化发展已达成熟阶段,消费基础好,也是全市两大支柱产业电子、汽车的主要承载地,其中渝中、江北、渝北产业布局相对较优,金融资源也最为富足。九龙坡区和沙坪坝区也属工业大区,2021年经济体量也具备规模优势。主城新区主要承接中心城区产业外溢,工业基础较好,但城镇化空间有待提升,经济增长对投资拉动存在依赖,其中合川区内生动力增长疲软,綦江区受产业结构调整影响工业增长承压,二者2021年经济增速明显落后于其他城区。受制于自然条件及生态保护功能,两翼片区工业化、城市化进程滞后,工业基础及经济实力相对薄弱,其中渝东北中心城市万州区2021年经济总量挤进前十序列,但工业经济体量较小。主要受国内疫情多发散发、疫情封控措施导致区域产业链供应链受阻影响,2022年上半年度,绝大多数区县经济明显下行,稳增长压力显著加大。重庆市城乡区域发展差距大,边远山区经济发展水平显著落后于城区。从2021年主要经济指标看,区域经济发展水平及人口导入能力自优到劣排序仍大致为中心城区、主城新区、渝东北城镇群、渝东南城镇群。主城都市区聚集了全市近66%的人口、77%的经济总量,其中中心城区人口虹吸效应更为显著,渝东南城镇群为全市唯一常住人口整体净流出片区。从经济总量看,2021年全市经济规模超千亿元区县个数增至9个,中心城区占5席(渝北、九龙坡、渝中、江北、沙坪坝区),主城新区占3席(涪陵、江津、永川区),另新晋渝东北成员万州区。其中,渝北区经济体量继续保持绝对领先地位,也是全市GDP唯一超两千亿元的区县。除上述经济总量超千亿的区县外,主城都市区其余成员中仅大渡口区、南川区、綦江区、潼南区2021年地区生产总值低于550亿元,其余处于700-980亿元之间,其中合川区虽仍具备体量优势,但2021年经济持续低位增长,规模被万州区赶超位次后移一位。两翼片区中渝东北片区经济实力总体强于渝东南片区。其中除万州区经济总量超千亿元外,渝东北区县中开州区、梁平区、云阳县和垫江县经济体量具备相对规模优势,2021年地区生产总值处500亿元至600亿元之间;巫山县、巫溪县、城口县为渝东北片区经济总量排名末三位的区县,其中城口县经济总量仅约61亿元,亦是全市经济规模最小的县。渝东南区县经济体量均居市内下游,其中仅秀山县2021年经济总量略超300亿元。从经济增长看,2021年大多数区县经济增速回升明显,仅主城新区成员合川区和綦江区(不含万盛经开区)经济未有明显修复,当年两地经济增速分别为0.2%和3.2%,居全市末两位,合川主要系区域内制造业和房地产业大幅下行所致,綦江主要系受产业结构调整拖累。除上述两地外,主城都市区成员中渝中区、沙坪坝区和南岸区2021年经济增速相对较低(6%-7.5%),其余区县经济复苏进程基本超全市平均水平。渝东北成员经济恢复进度整体领先于渝东南,两翼片区中经济总量相对较小的巫溪县、城口县和酉阳县2021年经济增速排名亦相对靠后(低于7.0%),其余区县2021年经济增速均高于7.5%。产业结构方面,中心城区经济发展以服务业为主导,同时也是全市工业产业发展主阵地,其中渝中、江北、渝北和九龙坡区2021年服务业增加值超千亿元,前三者是全市金融商贸中心,也是市内金融资源最为富足的三区,其中渝中区是重庆市政府所在地,2021年服务业增加值占比超90%;后三区同时也是全市两大支柱产业汽摩和电子行业主要生产地,其中渝北区是全市最大的汽车制造业基地、重要的智能终端生产和进出口基地。此外,沙坪坝区和巴南区是全市电子产品主要的生产基地。主城新区主要承接中心城区产业外溢,二产占比相对较高,其中涪陵消费品、长寿医药、璧山汽车及零部件等产业基础相对较好。受制于地理及生态环保因素,两翼片区不适宜大规模生产开发,工业基础较为薄弱,整体第二产业占比相对较低,以农业和服务业发展为主导。其中经济总量具备规模优势的万州区2021年服务业占比超60%,同时依托国家级园区万州经开区以及自身交通、资源优势,形成了一定制造业基础。从常住人口变动看,全市2021年常住人口增量主要集中于主城都市区,其中中心城区渝北区人口导入能力相对突出,合川区常住人口负增长;两翼片区中三峡库区移民主要迁入地万州区具备一定人口吸附能力。从人均经济指标看,主城都市区人均指标总体优于两翼片区。9大中心城区中仍仅沙坪坝区、巴南区、南岸区、北碚区和大渡口区2021年人均地区生产总值低于全市平均水平。12个主城新区中仅合川区、綦江区、潼南区和南川区2021年人均GDP低于全市平均水平,其中合川区经济增长承压、当年人均指标降至全市平均水平之下,后三者距中心城区均相对较远。两翼片区成员中仅梁平区2021年人均GDP近全市平均水平,其余区县均低于7.8万元,且多数区县与全市平均水平差距较大,其中巫溪县、城口县和酉阳县不及3.5万元。从经济发展的驱动力看,投资和消费仍是拉动重庆市多数区县经济发展的主要动力。具体看,中心城区城镇化发展已达成熟阶段,居民消费能力、内生动力较强,投资和消费对区域经济发展的贡献存在一定分化;主城新区、两翼片区城镇化水平相对较低,基础设施建设和工业投资需求较大,投资对区域经济发展的拉动作用显著高于消费。全市对外贸易主要集中在渝北区、沙坪坝区等中心城区,进出口对该区域内经济增长支撑作用明显。固定资产投资方面,2021年重庆市绝大多数区县投资保持正增长态势,且过半区县投资增速走高。中心城区江北区和渝东南片区石柱县为全市唯二投资负增长的区县,2021年投资增速分别为-25.8%和-18.4%,前者系因房地产开发投资及基础设施投资大幅下滑所致,后者经济实力弱,投资吸引力及能力有限,当年区域基础设施投资、工业投资及房地产开发投资均呈负增长。剔除上述两个投资负增长区县后,2021年中心城区、主城新区成员投资增速平均值分别为7.8%和10.1%,均较2020年有所提升。中心城区中沙坪坝区和北碚区2021年投资增幅超两位数,二者房地产开发投资拉动增长作用均较突出;主城新区中仅涪陵区、江津区、合川区投资增幅低于两位数,其中前两区主要系受房地产开发投资下滑影响,合川区主要系受工业投资负增长拖累。渝东北和渝东南片区成员2021年投资增速平均值分别为10.5%和7.7%,也均高于2020年水平。渝东北片区中仅忠县、巫溪县和城口县投资增幅低于两位数,其中忠县基础设施投资降幅显著;渝东南片区中重点发展区县秀山县和黔江区2021年投资增幅超两位数,两地房地产开发投资均具备一定支撑作用,但秀山县工业投资呈负增长。房地产投资方面,从绝对规模看,自然条件较优且经济最为发达的九大中心城区仍为全市房地产投资集中地,2021年投资额占比同比下降近4个百分点至63%,次之的主城新区占比同比提升约6个百分点至26%,渝东北片区占比同比略升1个百分点至11%,渝东南片区人口吸附能力弱且开发难度大,2021年房地产投资总额不足200亿元。具体看,除可供地面积最少的渝中区房地产开发投资额继续低于百亿元外,中心城区其余成员房地产开发投资规模均超150亿元,其中人口吸附能力最强的渝北区房地产投资规模首位优势仍较突出,达902.48亿元。除涪陵区、江津区和璧山区外,主城新区其余区县2021年房地产开发投资规模均低于百亿元。两翼片区成员2021年房地产开发投资均低于70亿元,其中万州区(66.11亿元)规模仍相对领先。从房地产开发投资增速看,2021年全市多数区县房地产开发投资呈正增长,但中心城区中过半区县房地产开发投资负增长,具体包括渝中区、江北区、巴南区、南岸区、大渡口区,其中渝中区、南岸区和大渡口区已连年负增长,渝中区城镇化率已达100%,但受限于土地资源,房地产开发投资绝对规模小且持续下降。主城新区成员中涪陵区和江津区住宅销售景气度下行,2021年两地房地产开发投资继续下滑。由于低基数效应,2021年两翼片区多数区县房地产开发投资增速继续处高位,增幅平均值达29.3%,但其中投资规模相对较大的万州区房地产开发投资增速相对较低,且区域住宅销售景气度仍不高。消费方面,中心城区消费基础较好,除经济总量排名靠后的大渡口区和北碚区外,其余区县2021年社会消费品零售总额均超450亿元,且除消费基数高的渝中区增速相对较低外,其余城区消费增速均超两位数。主城新区消费能力次之,但整体强于两翼片区,其中涪陵区、永川区2021年社零规模超500亿元,其余区县处于200亿元至410亿元;其中除合川区消费复苏缓慢(增速仅0.3%)外,主城新区其余区县2021年消费均实现两位数增长。两翼片区中渝东北成员居民消费能力及消费复苏进程整体优于渝东南片区,二者成员2021年社会消费品零售总额平均值分别为235.59亿元、143.96亿元。其中经济实力相对强劲的万州区规模近450亿元,经济总量最小的城口县2021年消费规模仍不足30亿元,且增速最低;除城口县外,两翼片区成员2021年消费均呈现恢复性两位数增长。对外贸易方面,重庆市对外贸易高度集中于工业大区沙坪坝区和渝北区,2021年两地进出口总值分别为3516.21亿元和1967.84亿元,二者合计占比68.5%,同比增速分别为17.4%和17.3%,保持较快增长态势。进出口总值排名次之的江北区占比8.4%,在汽车及零配件、机电出口带动下实现高位增长,其余区县2021年进出口总值不到350亿元。

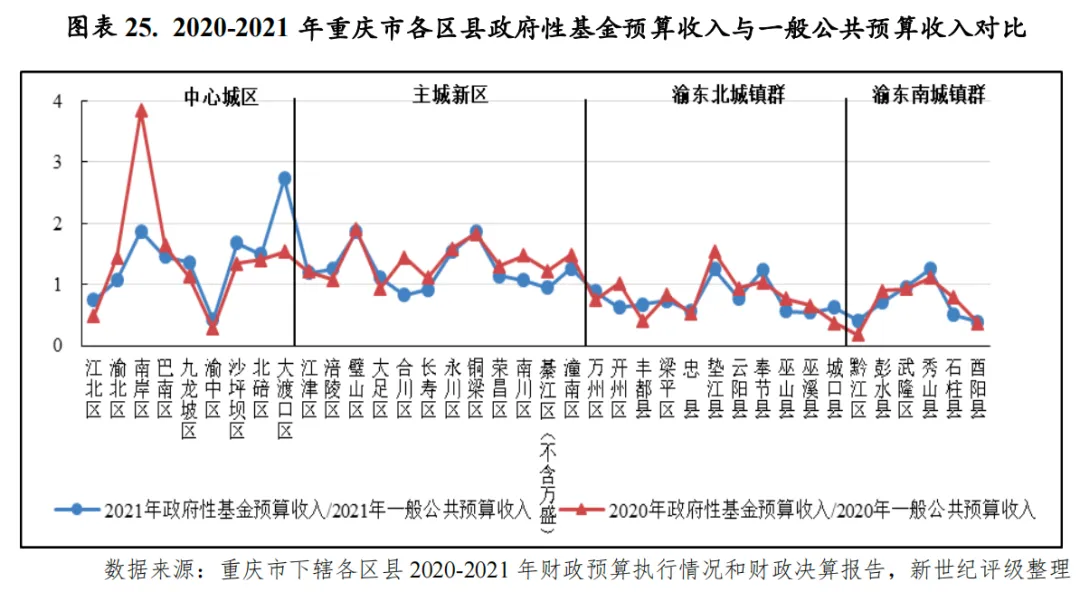

2022年上半年度,重庆市各区县经济总量序列较2021年基本一致。中心城区成员渝北区、九龙坡区、江北区和渝中区当期地区生产总值仍居前四位,主城新区涪陵区、江津区、永川区和中心城区沙坪坝区排名次之。除万州区外,两翼片区其余区县经济实力均相对较弱。从增长情况看,主要受国内疫情多发散发、疫情封控措施导致区域产业链供应链受阻影响,当期绝大多数区县经济下行明显。除合川区、巫溪县和城口县经济增速继续处低位外,其余区县2022年上半年度经济增速同比降幅超2.5个百分点,增速同比降幅平均值达7.2个百分点。重庆市下辖区县单位GDP财税产出能力总体偏弱,一般公共预算收入规模仍偏小。2021年多数区县一般公共预算收入保持正增长,但增长水平低于全市平均水平区县占多数,高增长区县主要系非税收入带动。中心城区成员整体财政收入规模及质量仍具备领先优势,但受减税降费政策及房地产市场下行冲击影响较大,财税增幅整体不高,其中沙坪坝、南岸、巴南区税收负增长,巴南区因税收连年下降收入规模已跌出前十序列。主城新区成员2021年一般公共预算收入增速整体高于中心城区,但财税增长弱于中心城区,其中合川、綦江、铜梁区税收已连年下降,主要与产业结构调整、楼市及土地市场交易景气度下滑等相关。两翼片区中仍仅万州区财力相对较强,但财政收入质量及自给能力均不佳。2022年上半年度,受经济下行,叠加大规模减税退税、土地市场明显走弱等因素影响,财税负增长区县占多数,财政收支平衡压力整体加大。重庆市下辖区县单位GDP财税产出能力总体偏弱,区县一般公共预算收入规模偏小。与经济实力相匹配,主城都市区成员整体财力依旧强于两翼片区。从绝对规模看,除两江新区直管区[3]一般公共预算收入规模超百亿元外,全市其余区县2021年一般公共预算收入规模均未超75亿元。具体看,按一般公共预算收入规模降序排列,除渝东北重点开发区域万州区外,头部成员(收入规模超40亿元)均属主城都市区范畴,中心城区占7席、主城新区占8席。前十序列较2020年发生调整,其中巴南区因税收连年下降位次后移4位、跌出前十序列,新晋成员合川区和长寿区税收比率均低,一般公共预算收入增量主要来自非税收入。具体看,中心城区中渝北区、江北区2021年一般公共预算收入规模超70亿元,继续居全市前两位,大渡口区、北碚区收入规模不足30亿元,其余成员规模在40亿元至60亿元之间。主城新区中涪陵、江津、合川、长寿、璧山区2021年一般公共预算收入超50亿元,其余成员居20亿元至50亿元之间。两翼片区中万州区2021年一般预算收入规模超70亿元,居全市第二,其余区县低于31亿元,其中经济总量偏小的城口县、巫溪县收入规模未及10亿元。从一般公共预算收入构成看,中心城区财政收入质量相对较好,除九龙坡区税收比率为69.0%外,其余8个主城区2021年税收比率均超75%,其中渝北区超90%,财收稳定性强。除涪陵区、永川区和江津区财政收入质量相对较好外,主城新区其余区县2021年税收占比均低于65%,其中大足区、合川区、长寿区、铜梁区、荣昌区和潼南区该指标值低于50%。两翼片区成员财收质量亦总体不高,其中仅黔江、忠县、石柱、秀山等区县该指标高于70%,一般公共预算收入规模排名前列的万州区2021年税收比率不足60%,反映出经济结构实际不佳,财收稳定性较差。从一般公共预算收入增速来看,2021年全市多数区县一般公共预算收入仍实现正增长,但增速低于全市平均水平区县占多数。从税收增长看,2021年25个区县财税增长低于全市平均水平,其中中心城区占5席、主城新区占9席、两翼片区占11席。其中,沙坪坝、南岸、巴南、合川、綦江、铜梁、荣昌、丰都、奉节、彭水等区县税收为负增长,下降原因包括产业结构调整、减税退税政策、房地产市场下行等;其中巴南、合川、綦江、铜梁、丰都等区县税收已连年下降,除丰都外,财税下滑均与产业结构调整相关,尤其綦江仍在消化淘汰煤炭产能对税收的负面影响。税收增长区县中渝北区、涪陵区、九龙坡区、长寿区、永川区、忠县、武隆区、秀山县和酉阳县2021年税收增幅超两位数,江津区、大足区、北碚区和潼南区2021年税收弱增长。从非税增长看,合川区、铜梁区、荣昌区、丰都县、綦江区、奉节县和巫山县等区县2021年主要通过非税收入的筹集保一般公共预算收入的正增长。重庆市各区县公共预算财政自给能力总体较弱。财政收入质量较高的中心城区财政收支平衡能力亦相对较强,其余区县财政收支平衡对上级补助收入依赖度均高。2021年一般公共预算自给率超50%的区县共13个,较上年新增4个主城新区成员,其中中心城区占7席、主城新区占6席。综合实力强劲的江北区2021年一般公共预算收入自给率以79.3%居全市首位,次之的主城新区成员璧山区达70.1%,其余区县该指标值普遍低于60%,其中一般公共预算收入规模排名靠前的万州区该指标低于50%。中心城区、主城新区、渝东北片区、渝东南片区成员2021年一般公共预算自给率平均值分别为59.2%、49.1%、29.0%、29.9%,均较上年有所提升,主要系多数区县2021年压减一般公共预算支出所致。2022年上半年度,重庆市各区县一般公共预算收入规模序列存在一定变动。其中,江北、涪陵两区赶超渝北区分居全市前两位,上述三区当期一般公共预算收入分别为38.9亿元、34.1亿元和33.4亿元,排名次之的万州区收入规模也超30亿元,但其财政收入质量及自给能力仍不佳。当期巴南区和璧山区税收降幅显著,跌出前十序列;挤进前十序列的九龙坡区和大足区当期收入增量均主要来自非税收入。从增长情况看,受经济下行,叠加大规模减税退税、房地产行业继续走弱、疫情反复等因素影响,2022年上半年度绝大多数区县税收出现短收。中心城区中仅江北区税收保正增长,当期税收增幅平均值为-21.1%;次之的主城新区也仅涪陵区税收实现正增长,当期税收平均降幅22.3%。渝东北和渝东南片区成员当期税收降幅平均值分别为23.8%和5.8%,其中仅秀山县和基数低的巫溪县税收实现增收。当期主城都市区成员一般公共预算收入降幅不及两翼片区成员突出,但主要系非税收入增长带动。从财政自给能力看,当期一般公共预算自给率超50%区县个数降至11个,仍主要分布在主城都市区,其中江北区财政自给能力仍最强,该指标超90%,次之的南岸区该指标超70%,其余区县该指标值均低于65%,两翼片区中仅黔江区该指标略超50%。总体看,区县财政收支紧平衡压力整体加大。重庆市九大主城区及两大功能区两江新区、重庆高新区土地出让收入均由市级统筹,故市级政府性基金预算收入规模相对较大,区县收入规模相对较小。受建设用地资源储备、人口等资源禀赋影响,主城都市区成员政府性基金财力明显强于两翼片区,主城新区中璧山区、铜梁区和永川区政府性基金预算收入规模及土地财政依赖度相对较突出,两翼片区成员中仍仅万州区政府性基金预算收入规模相对较大。受房企拿地意愿及能力下降影响,2022年前三季度主城都市区土地成交金额及平均溢价率均大幅下行。重庆市9大中心城区以及两大功能区两江新区、重庆高新区土地出让收入均由市规划和自然资源局代征,并由市级财政以转移支付方式返还至区财政[4]。从绝对规模看,2021年市级政府性基金预算收入为1419.32亿元,同比增长23.1%,主要系当年两江新区土地收入改由市级统筹所致。收入规模排名前十区县主要集中于主城都市区。其中,中心城区南岸区2021年政府性基金预算补助收入规模继续居全市首位,规模为106.56亿元,但不及上年的一半水平。次之的璧山区当年收入规模近百亿元,基本维持上年水平。前十序列其余成员2021年政府性基金收入规模处于65亿元至80亿元之间,其中渝北区和巴南区降幅超两位数。除上述前十区县外,主城都市区成员中土地资源稀缺的渝中区政府性基金收入规模维持在低位,2021年不足20亿元,綦江区收入规模亦相对较小,且同比两位数下降至与渝中区基本持平。其余主城都市区成员2021年政府性基金预算收入处于25亿元至60亿元之间,其中南川区、合川区、荣昌区和潼南区均呈负增长。除万州区外,两翼片区其余区县2021年政府性基金收入规模均小于25亿元。2021年万州区政府性基金收入继续两位数增长至63.40亿元。从增长情况看,2021年中心城区成员政府性基金预算(补助)收入整体有所下滑,主要系南岸区所获政府性基金上级补助收入同比大幅减少所致,主城新区及两翼片区成员收入规模总体微增。从土地财政依赖度看,以政府性基金预算收入与一般公共预算收入的比率为参考指标,2021年中心城区中仅财政实力较强的江北区和可供出让土地有限的渝中区该指标低于1倍,大渡口区、南岸区和沙坪坝区该指标高于1.5倍,土地财政依赖度相对较高。主城新区该指标平均值亦高于1倍,其中璧山区、铜梁区和永川区该指标超1.5倍,合川区、长寿区、綦江区土地财政依赖度相对较低。两翼片区政府性基金收入规模普遍较小,2021年仅垫江县、奉节县和秀山县该指标超1倍,另万州区该指标近0.9倍。受政策调控及房企信用风险事件影响,2021年下半年以来房企拿地意愿及能力下降,2022年前三季度重庆市土拍热度降温明显,当期区县土地出让金总额同比下降70%至411.8亿元,其中仅基数低的边远山区土地出让金实现正增长,其余区县土地成交金额均出现两位数下降,尤其主城都市区土地出让金及平均溢价率大幅下行。从规模看,当期仅渝北区和九龙坡区土地成交金额超50亿元,其余区县土地出让金低于40亿元,且绝大多数区县土地成交金额低于10亿元。从成交楼面价看,当期仅九龙坡区、北碚区和大渡口区成交楼面均价高于5000元/平方米,其余区县均低于3500元/平方米。重庆市政府债务负担居全国中游,因区域投建及置换隐性债务资金需求,2021年以来全市政府债务规模及债务负担继续上升,但尚处可控范围。重庆市政府债务负担主要集中于区县级,2021年末全市政府债务余额为8610亿元,其中市级2571亿元、区县6039亿元(含两江新区及重庆高新区),与当年限额相比,市级尚有融资空间293亿元,区县新增额度基本使用完毕;债务规模较上年末增长26.6%,增速提升主要系当年发行置换隐性债务的再融资债券,显性债务规模随之扩大。随债务扩张,全市财力对债务保障程度有所弱化。2021年末全市政府债务余额是当年全市一般公共预算收入的3.8倍,居全国各省(区、市)第13位,较上年前移3位;同期末一般债务余额是当年一般公共预算收入的1.34倍,专项债务余额是当年政府性基金收入的2.35倍。2021年重庆市公布政府债务率为109%,高出上年24个百分点,但低于风险预警线(120%),仍处可控范围。2021年重庆市发行地方政府债券2518亿元,其中新增债券1341亿元,主要新增专项债券,用于支持保障铁路轨道、市政和产业园区基础设施、生态环保、农林水利、社会事业等项目建设;再融资债券1177亿元,较上年显著扩容,主要系新增用于偿还隐性债务的试点县再融资债券额度。根据《重庆市人民政府关于2022年市级预算调整方案的报告(2022年9月27日)》附件材料,考虑专项债务结存限额后,2022年重庆市新增政府债务限额调整为1378亿元,略高于上年新增限额。2022年1-9月,重庆市发行地方政府债券1903亿元,其中新增债券1370亿元、再融资债券533亿元。2022年9月末全市地方政府债券余额为9923.57亿元,较2021年末地方政府债务余额约增1314亿元。

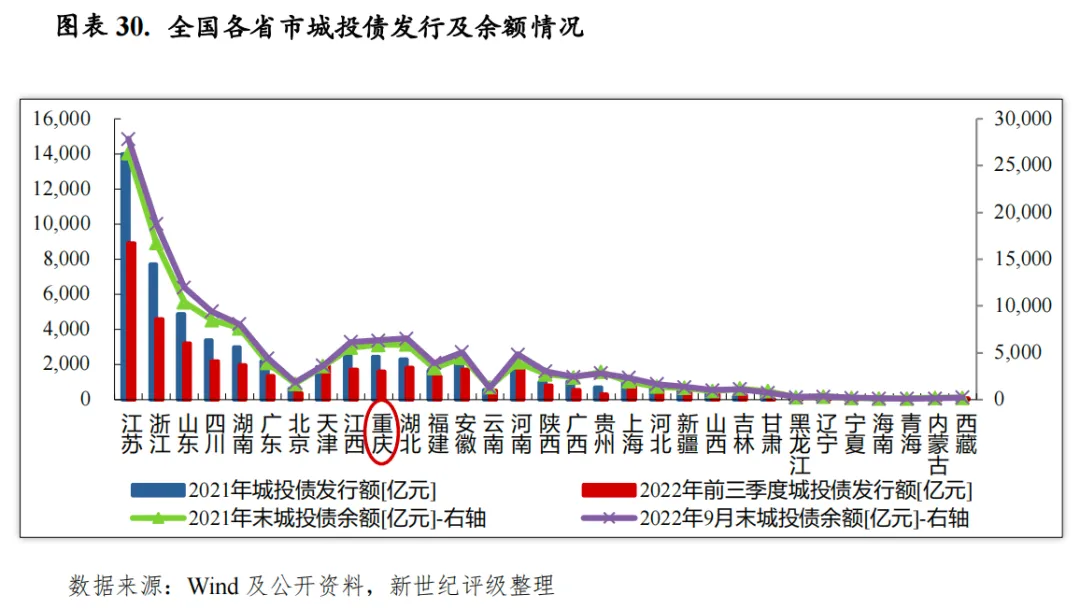

2021年重庆市区县政府债务余额继续两位数增长,当年新增政府债务额度均顶额使用,基本无弹性举债空间。主城都市区中綦江区、沙坪坝区和功能区重庆高新区政府债务负担相对较重,其余区县财力对政府债务保障程度尚可。两翼片区成员政府债务负担整体相对较重,边远区县城口县、酉阳县、巫山县和石柱县财力对政府债务保障能力均较弱,其中城口县政府债务负担最为沉重。重庆市下辖区县2021年新增政府债务额度均顶额使用,基本无弹性举债空间。其中,获得试点县再融资债券额度的区县江津区、沙坪坝区、綦江区、丰都县、黔江区、酉阳县、城口县等7个区县2021年政府债务快速扩张,增幅超30%,尤其沙坪坝区、城口县翻倍增长,另试点区县九龙坡区因与重庆高新区进行了债务切分,政府债务微增;其余区县中南岸区、渝中区、云阳县、荣昌区和秀山县2021年政府债务增幅亦超30%,另功能区万盛经开区及重庆高新区2021年政府债务翻倍增长,前者也主要系置换隐债的特殊再融资债的发行所致,后者主要系因区划调整承接了沙坪坝区、九龙坡区部分债务。从规模排序看,与经济总量序列一致,区县政府债务总额亦按中心城区、主城新区、渝东北片区和渝东南片区梯次递减排序,其中渝东南片区成员2021年末政府债务总额不及渝东北片区的二分之一。以2021年末政府债务余额与2021年一般公共预算收入比值看,重庆市区县该指标平均值为5.0倍,政府债务负担普遍较重。2021年该指标降序排列前25%(大于6.3倍)的区县(含功能区,下同)主要集中于两翼片区部分成员及中心城区沙坪坝区、重庆高新区、主城新区綦江区和万盛经开区,其中城口县财力对政府债务保障程度最弱,该指标超18倍;该指标介于上四分之一位数和中位数(4.2倍)之间的区县主要分布在中心城区的九龙坡区、北碚区和大渡口区以及两翼片区成员;该指标介于中位数和四分之三位数(3.4倍)之间的区县主要分布在主城都市区和渝东北的梁平区、渝东南的武隆区;该指标低于四分之三位数的区县主要包括中心城区的渝中区、渝北区和江北区、主城都市区部分成员以及渝东北的万州区,但其中合川区、长寿区、荣昌区、大足区和铜梁区税收比率均低于50%、万州区低于60%,财力对政府债务保障稳定性偏弱。以2021年末一般债务余额与当年一般公共预算收入相比,除市级、两江新区、渝北区、璧山区、巴南区和长寿区外,其余区县该比率均在1倍以上。主城都市区中沙坪坝区、大渡口区、南川区、綦江区一般债务偿付压力相对较大,该指标超2.5倍,其余城区该指标低于2倍。两翼片区成员该指标平均值3.5倍,其中巫山县、石柱县、酉阳县、巫溪县、城口县该比值超4倍,城口县一般公共预算收入对债务保障能力最弱,该比值超13倍。以2021年末专项债务余额与当年政府性基金收入相比,主城都市区成员中铜梁区、大渡口区2021年政府性基金预算收入可覆盖当年末专项债务规模,其余城区该比值处于1-4倍,其中渝中区和綦江区该指标值超3倍。两翼片区该指标至平均值为4.4倍,其中仅武隆区该指标值低于2倍,一般债务负担重的区县该指标值表现也相对较弱。重庆市城投债发行规模及城投企业带息债务负担维持在全国前列,发行主体主要集中于市本级城投企业及主城都市区成员。城投企业带息债务偿付压力主要集中于主城都市区成员,主城新区偿付压力整体仍最大,其中中心城区沙坪坝区、主城新区綦江区、南川区以及功能区重庆高新区城投企业带息债务压力尤为突出;中心城区渝中区、江北区及主城新区璧山区债务负担相对较轻。2021年以来重庆市城投债发行规模保持高位,城投债存续规模维持在全国中上游水平。截至2022年9月末,全市存续城投债余额为6330.75亿元,仍居全国各省市降序排列第7位。其中,2021年及2022年前三季度全市城投债发行额分别为2435.13亿元和1605.44亿元,在全国各省市发行规模降序排列中分别为第7位和第11位。从城投债分布看,重庆市本级、涪陵区和沙坪坝区城投企业资本市场融资最为活跃,2022年9月末存续城投债规模超400亿元,其次为江津区、合川区、两江新区、綦江区(含万盛经开区)和巴南区,存量城投债规模均超300亿元;长寿区、大足区、万州区、重庆高新区、永川区城投债发行频次亦相对较高,存量债规模超200亿元。除江北区、武隆区、彭水县、石柱县、秀山县、城口县存量城投债规模不足20亿元外,其余区县存量债规模在20亿元至200亿元之间。此外,渝东北片区的巫山县和巫溪县仍无发债城投企业。从城投债偿付压力看,以存续城投债余额与一般公共预算收入规模相比,主城新区成员存续城投债规模及偿付压力整体偏大,次之为中心城区,两翼片区存续城投债规模较小,整体偿付压力相对较轻。綦江区、沙坪坝区、重新高新区、涪陵区、巴南区、大足区、江津区、永川区、合川区、南川区、长寿区为全市城投债偿付压力相对较大的11个区县(含功能区),其中主城新区占8席,上述区县该指标均大于5倍。其中綦江区、沙坪坝区仍为全市城投债偿付压力最大的两个区县,该指标超10倍。潼南区、大渡口区、万州区、北碚区、九龙坡区和南岸区该比率处于3倍至4.5倍之间,其中中心城区占4席。其余区县该比率低于3倍,其中两翼片区成员石柱县、城口县、秀山县以及中心城区城市渝中区和江北区2022年9月末存量城投债规模低于35亿元,能够被2021年地方一般公共预算收入覆盖。另外,市级城投债偿付压力尚可,该比率为0.7倍。从城投债存续企业带息债务看,2022年9月末重庆市城投债存续企业2021年末带息债务余额为1.68万亿元,居全国各省市降序排列第8位,较上年前移一位,其中存量城投债约占34.9%;城投企业带息债务余额为当年一般公共预算收入的7.2倍(考虑政府性基金收入后该指标降至3.6倍),居全国各省市该比例降序排列第4位,仅次于四川、广西、贵州,城投企业带息债务负担较重。重庆市2022年9月末城投债存续企业带息债务主要集中于市本级,2021年末为3268.71亿元(不含重庆高速公路集团有限公司),占全市的19.4%,是2021年市本级一般公共预算收入的4.1倍。从下辖各区县看,江津区、重庆高新区、两江新区、涪陵区和沙坪坝区城投债存续企业带息债务规模排名靠前,2021年末债务规模处于800亿元至1100亿元区间;次之的巴南区、万州区、綦江区(含万盛经开区)、合川区、长寿区和九龙坡区带息债务余额则处于550亿元至700亿元区间,其余区县城投债存续企业带息债务余额均在550亿元以内。其中,中心城区渝中区和江北区、两翼片区成员忠县、云阳县、秀山县、石柱县、酉阳县、城口县等区县带息债务余额均在百亿元以内。目前重庆市各区县一般公共预算收入对城投企业带息债务保障程度总体偏低,尤其部分区县城投企业带息债务负担已处高位。以2022年9月末城投债存续企业2021年末带息债务余额与2021年一般公共预算收入规模相比,各区县(包括功能区)该比率均值达8.9倍。其中,仅渝中区、江北区、璧山区和城口县该比率低于3倍。该比率高于10倍的区县达13个(含功能区),具体包括中心城区成员重庆高新区、沙坪坝区、巴南区、北碚区和九龙坡区,主城新区成员南川区、綦江区、江津区、涪陵区、大足区、长寿区、永川区和渝东北成员奉节县,尤其重庆高新区、沙坪坝区、南川区和綦江区该比值超15倍。[1]“四枢纽”指江津珞璜港、涪陵龙头港、万州新田港和中心城区果园港四个铁公水联运港区,其中果园港是长江上游最大的天然良港。9大重点港口包括主城寸滩、永川朱沱、渝北洛碛、长寿胡家坪、丰都水天坪、忠县新生、奉节夔门、合川渭沱、武隆白马等。

[2]文中4个自治县石柱土家族自治县、秀山土家族苗族自治县、酉阳土家族苗族自治县、彭水苗族土家族自治县分别以石柱县、秀山县、酉阳县和彭水县简称替代。

[3]两江新区包括江北区、北碚区、渝北区3个行政区部分区域,面积1200平方公里,其中直管区面积638平方公里。

[4]本文9大主城区政府性基金预算收入取自当年政府性基金预算收入与政府性基金预算上级补助收入合计数,其余区县政府性基金预算收入取自当期政府性基金预算收入。

[5]图中计划单列市单独列示,相关省份的地方政府债务余额与一般公共预算收入已作相应扣除,下同。