(一)新疆自治区经济实力分析

作为我国少数民族自治区之一以及丝绸之路经济带核心区,新疆具有特殊且重要的政治及战略地位,是国家政策重点扶持区域;近年来,依托政策支持及资源优势,新疆经济实力持续提升,但经济总量仍处于相对落后水平。2019年新疆加大关键领域和薄弱环节的投资力度,固定资产投资扭转大幅下滑态势实现增长,经济增速亦止跌企稳;此外,在旅游兴疆战略实施带动下,近年来新疆旅游业发展势头强劲,区域产业结构不断优化,第三产业对经济增长的贡献较为突出;但其以资源类产业为支柱的工业经济增速仍显乏力,且2019年工业企业效益下滑明显,转型升级压力仍较大。2020年前三季度,新疆旅游业及消费市场受新冠肺炎疫情冲击明显,全区经济虽受投资拉动保持增长,但增速显著放缓;且三季度以来新疆局部地区疫情再现反弹,短期内经济修复及增长仍面临较大压力。

新疆自治区位于我国西北边陲,地处亚欧大陆腹地,国内与西藏、青海、甘肃等省区相邻,周边与蒙古、俄罗斯、哈萨克斯坦、吉尔吉斯斯坦、塔吉克斯坦、巴基斯坦、印度、阿富汗8国接壤,历史上是古丝绸之路的重要通道,如今是新亚欧大陆桥的必经之地、丝绸之路经济带核心区,区域战略地位重要。全区总面积166.49万平方公里,约占我国陆地总面积的六分之一,系我国陆地面积最大、交界邻国最多、陆地国界线最长的省级行政区。截至2019年末全区常住人口较上年末增加36.46万人至2523.22万人,常住人口城镇化率为51.87%;作为我国五个少数民族自治区之一,新疆少数民族人口占比较高,区域政治地位重要。

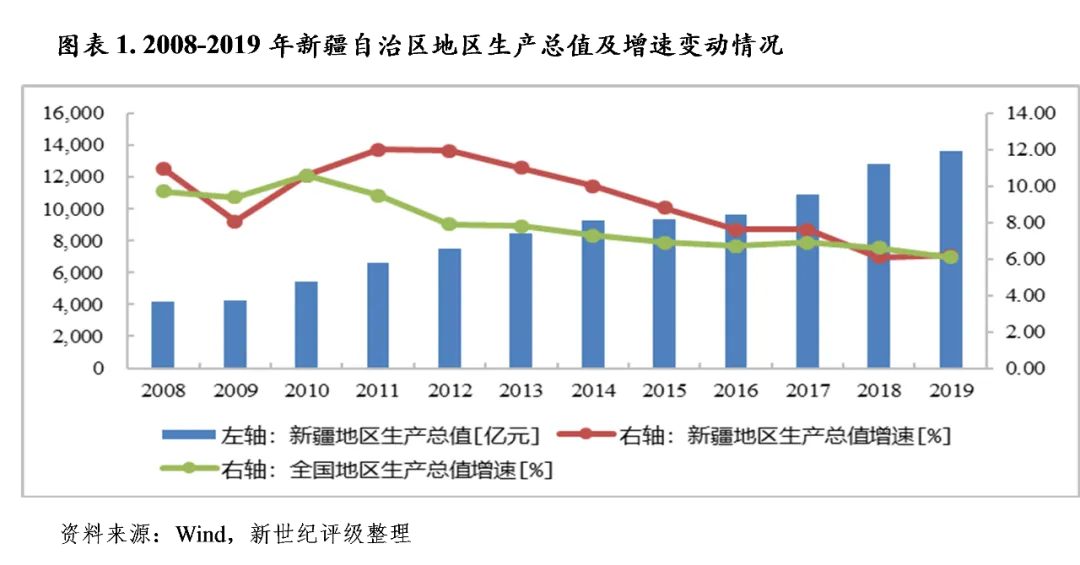

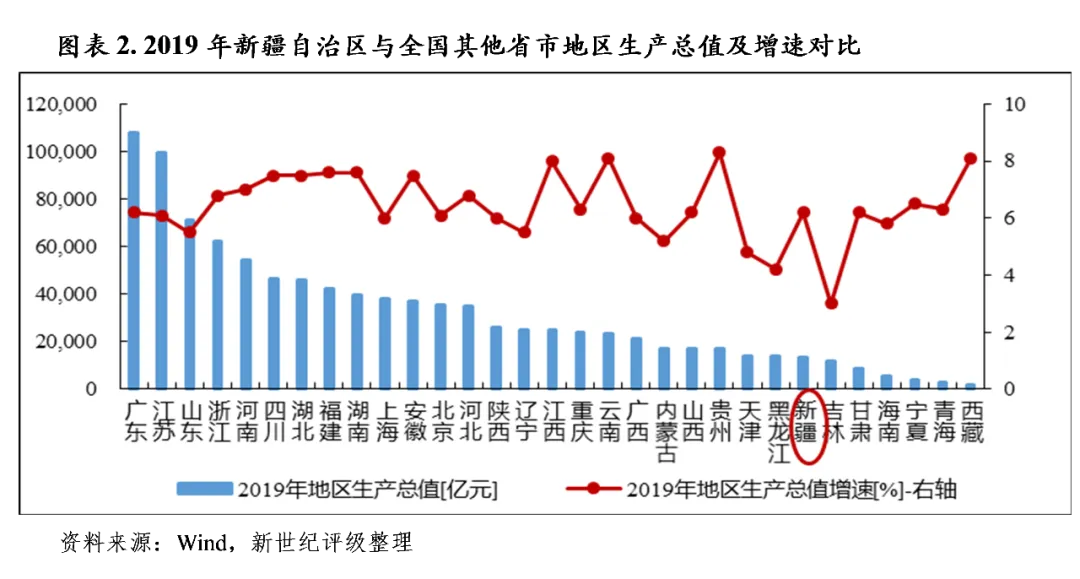

依托自身资源禀赋,同时基于特殊的政治及战略地位,新疆可持续获得国家的大力支持。自2010年新一轮全国对口援疆工作开展以来,截至目前已召开六次全国对口支援新疆工作会议,陆续出台了差别化产业经济政策,建设喀什、霍尔果斯特殊经济开发区,建设丝绸之路经济带核心区等推动当地经济发展、促进就业的重大政策,为新疆经济发展提供了良好的政策支撑。近年来新疆经济实力持续提升,但由于全区经济基础较为薄弱,经济总量在全国仍处于落后水平。依据地区生产总值核算制度和第四次全国经济普查结果,2018年新疆地区生产总值由1.22万亿元修订为1.28万亿元;2019年新疆完成地区生产总值1.36万亿元,在全国31个省市中排名较上年上升1位至25位;当年由于固定资产投资扭转大幅下滑态势实现增长,经济增速亦止跌企稳,按可比价格计算,同比增长6.2%,增速较上年上升0.1个百分点,高于同期全国水平0.1个百分点。同年,全区人均地区生产总值同比增长4.5%至5.43万元,为全国水平的0.77倍。

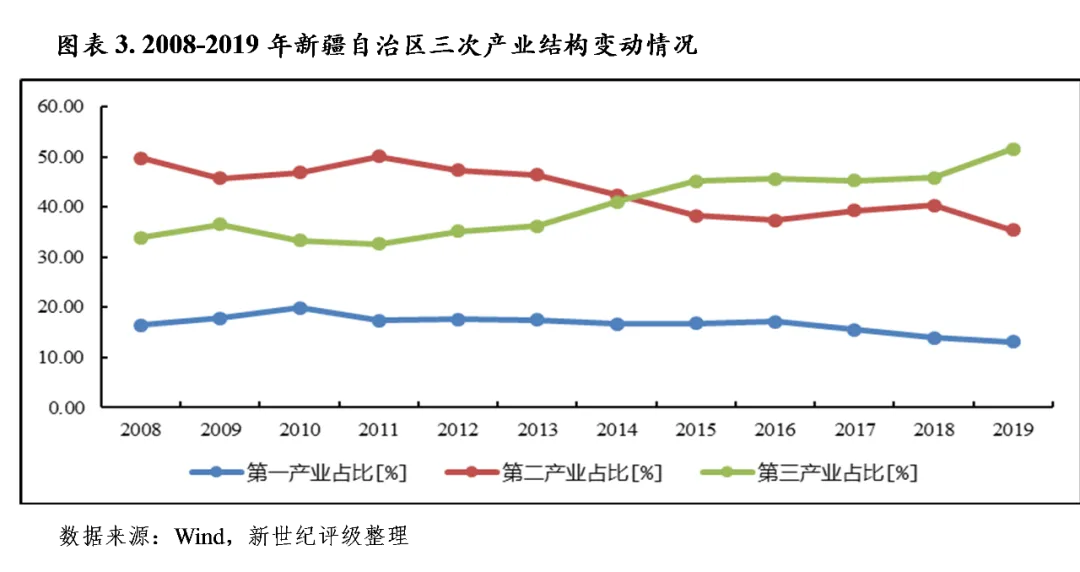

从三次产业结构看,近年来新疆加快推进产业转型,深入实施旅游兴疆战略,目前其经济增长模式已从依靠工业带动转变为第二、三产业双核驱动,且第三产业对其经济增长的贡献尤为突出。具体来看,2019年全区实现第一产业增加值1781.75亿元,同比增长5.3%;第二产业增加值4795.50亿元,同比增长3.7%;第三产业增加值7019.86亿元,同比增长8.1%。同年,全区三次产业结构由2017年的15.5:39.3:45.2调整为13.1:35.3:51.6,2019年第三产业占比首次超过50%,其对经济增长的贡献率进一步提升至66.7%,是推动新疆经济增长的主要动力。第三产业方面,信息、金融、电商和旅游为代表的现代服务业是第三产业发展的重要支撑;近年来新疆旅游业发展势头较为强劲,其境内旅游资源丰富,且仍具较大开发潜力,目前拥有喀纳斯、吐鲁番葡萄沟、可可托海、喀什泽普金胡杨景区、天山天池及大峡谷等诸多自然景观,以及交河故城、楼兰古城遗址、克孜尔千佛洞等人文景观;目前新疆共有世界遗产2项,世界遗产地10处,国家级生态旅游示范区2个,国家5A级景区13个。依托于丰富的旅游资源及交通基础设施的逐步完善,2019年新疆旅游业发展继续提速,全年全区接待境内外游客首次突破2亿人次,达2.13亿人次,同比大幅增长42.0%;国内旅游消费3593.5亿元,同比增长43.9%。

工业经济方面,新疆矿产资源丰富,目前全区已探明矿产种类达142种,约占全国已发现矿种的82%左右,其中13种矿产储量居全国首位,居前五位的有56种,石油、煤炭、天然气预测资源量均占全国30%以上;依托资源禀赋,新疆支柱产业以资源类产业为主,目前已拥有新疆有色、新疆能源、中泰化学、新疆投资等具有较强竞争力的能源类行业企业。2019年全区规模以上工业增加值仍保持低速增长,增速(4.7%)较上年稳中有升;十大主要行业中,化工和有色增加值转为负增长,石油、电力、煤炭、纺织等产业均保持增长,但增速整体仍显乏力。目前来看,新疆工业经济发展仍面临产业结构偏重、产业链条短、转型升级压力大,以及经济发展质量和效益不高、创新能力不强等问题,2019年工业企业效益下滑较为明显,全年规模以上工业企业实现利润623.36亿元,同比下降19.9%,其中制造业、采矿业下降尤为显著。目前全区着力推进新型工业化、区域产业结构优化升级,积极培育发展战略性新兴产业、发展农产品精深加工业,但目前尚不能对全区工业经济形成有效支撑;2019年全区工业战略性新兴产业增加值同比增长6.9%,高新技术制造业同比增长7.8%,增速分别较上年下降8.2个和24.3个百分点,且整体占规模以上工业增加值的比重仍较低。

从经济增长动力来看,投资和消费仍是新疆经济增长的主要动力,由于受隐性债务控制及PPP项目清退工作推进影响,2018年全区固定资产投资额出现较大幅下滑(同比下降25.2%);2019年新疆通过加大关键领域和薄弱环节的投资力度,持续推进交通、水利、能源、通信、城镇等基础设施建设,当年固定资产投资(不含农户)恢复增长,同比增长2.5%,其中第一、二产业投资分别同比增长2.2%和6.9%,第三产业投资与上年持平。从具体投资领域来看,基础设施投资同比略降0.8%,降幅较上年大幅收窄35.8个百分点,六大高耗能行业投资下降6.2%;此外,民间投资同比增长8.7%,增速较上年大幅回升26.1个百分点。2019年新疆完成房地产开发投资1074.04亿元,同比增长3.9%,其中住宅投资724.13亿元,同比增长12.7%。消费方面,2019年全区实现社会消费品零售总额3361.6亿元,同比增长5.5%,增速较上年略升0.3个百分点。对外经济方面,新疆对外贸易国家和地区以哈萨克斯坦、吉尔吉斯斯坦和俄罗斯等周边邻国为主,2019年新疆货物进出口总额为237.09亿美元,同比增长18.5%,增速较上年回升21.2个百分点;其中,进口总额为56.65亿美元,同比增长57.9%;出口总额180.44亿美元,同比增长9.9%。

2020年前三季度,受新冠疫情冲击影响,新疆经济增速显著放缓,当期全区实现地区生产总值9819.94亿元,同比仅增长2.2%,增速较上年同期下降3.9个百分点;新冠疫情的爆发对第三产业,尤其旅游业、交通运输业冲击尤为明显,当期全区第三产业实现增加值5097.63亿元,同比下降1.3%;但随着工业企业复工复产及生产提速,工业经济增长实现较快回升,当期规模以上工业增加值同比增长6.1%。同时,在专项债资金加快投放使用及一批重大项目建设推动下,2020年前三季度新疆固定资产投资实现大幅回升,增速为17.3%,较上年同期上升11.7个百分点。但由于石油及制品类消费及旅游消费等受疫情影响明显,当期新疆消费市场表现低迷,全区实现全社会消费品零售总额2055.60亿元,同比下降19.6%;同期,进出口总额亦同比下降2.5%。此外,三季度以来新疆局部地区疫情再现反弹,短期内经济修复及增长仍面临较大压力。

(二)新疆自治区财政实力分析

2019年,受减税降费政策全面实施及部分工业企业效益下滑等因素影响,新疆税收收入转为负增长,但各级财政部门加大对国有资源、资产盘活力度,非税收入增长带动一般公共预算收入实现低速增长;且新疆税收比率仍处于较低水平,一般公共预算稳定性偏弱;同时,全区财政收支平衡对上级转移支付的依赖度高。新疆政府性基金收入对地方财力的贡献相对有限,且2019年国有土地使用权出让收入在近年连续大幅增长后出现下滑。2020年前三季度,受新冠肺炎疫情防控及原油天然气价格下跌等多重因素叠加影响,新疆一般公共预算收入转为负增长,税收收入降幅较大,短期内新疆财政增收压力仍较大。

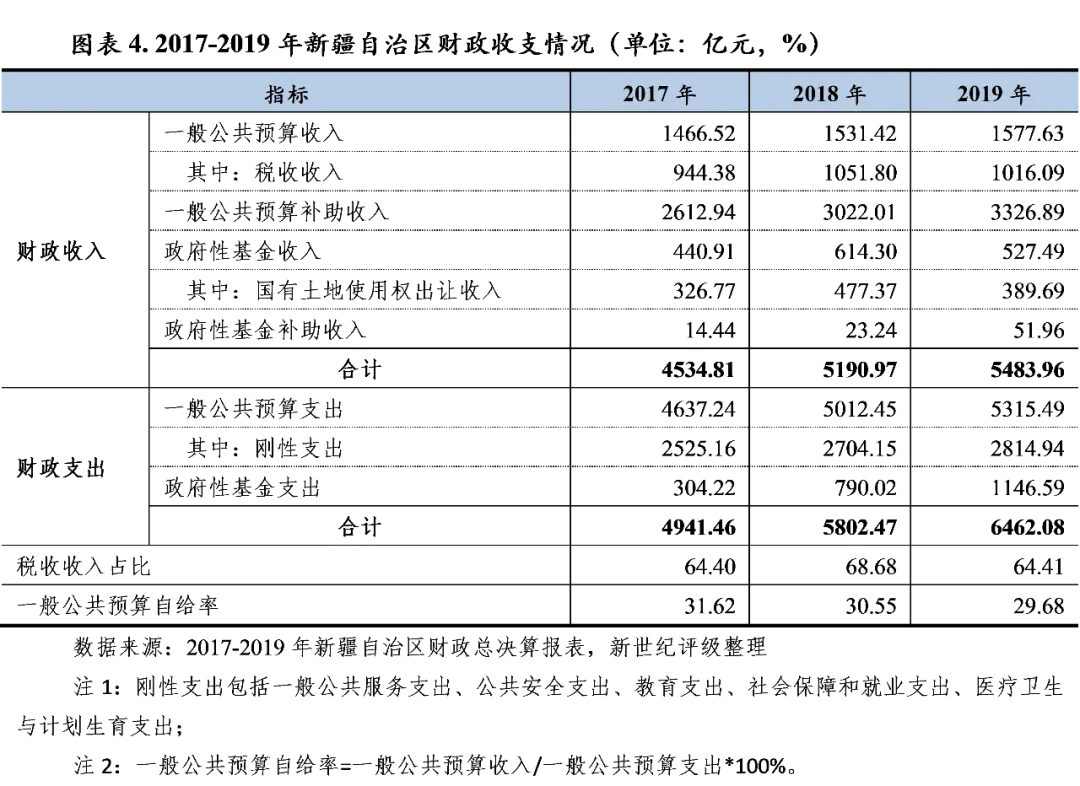

新疆财政收入以一般公共预算及其补助收入为主,政府性基金收入对地方财力的贡献度相对有限。得益于经济增长及中央财政的持续大力支持,2019年新疆财政实力进一步增强,全年全区完成财政收入合计[1]5483.96亿元,同比增长5.64%[2];其中一般公共预算收入占比较低,为28.77%;但受益于中央政府对于新疆的财政补助支持较为稳定,其财政收入稳定性尚可,2019年上级补助收入对全区财政收入的贡献度达61.61 %。

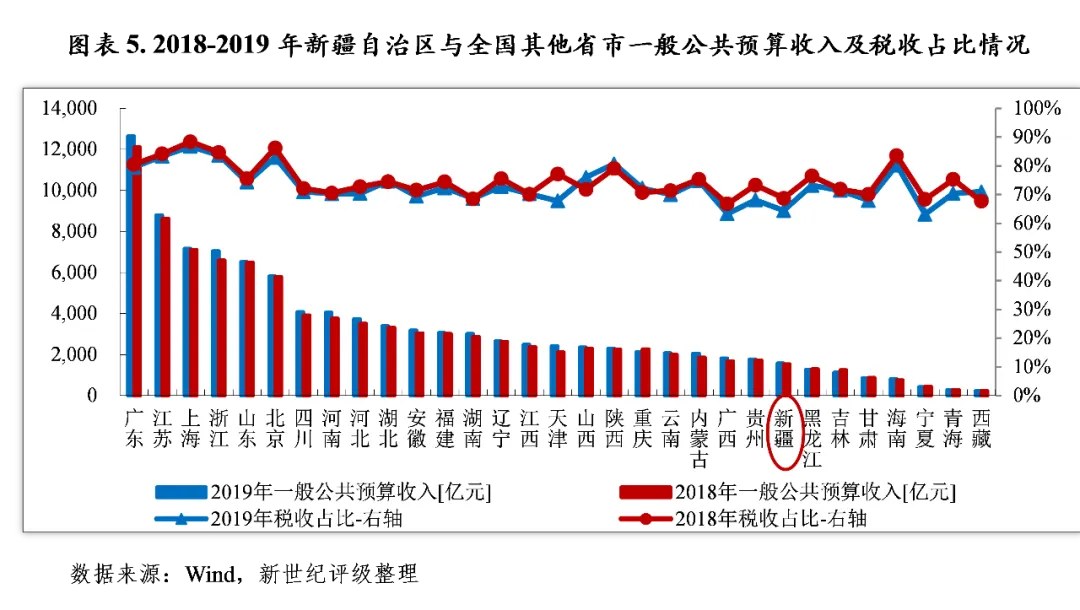

与经济发展水平相适应,新疆一般公共预算收入规模在全国处于相对较低水平,2019年全区完成一般公共预算收入1577.63亿元,在全国31个省市中仍排名第24位。2019年新疆一般公共预算收入增速仅为3.0%,较上年下降1.4个百分点,主要系全面落实减税降费政策及工业企业效益有所下滑等因素影响,使得当年税收收入呈负增长所致;当年全区实现税收收入1016.09亿元,同比下降3.4%;其中,增值税、企业所得税和个人所得税主体税种分别同比下降6.8%、3.5%和30.9%;另一方面,自治区对增值税小规模纳税人按照50%的最高税额幅度减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税和教育费附加、地方教育附加(即“六税二费”),使得当期城市维护建设税等亦有所下降。依托于区域资源禀赋,新疆矿产资源相关专项收入、国有资源有偿使用收入等非税收入规模较大,一般公共预算收入中税收占比相对较低,2019年税收比率为64.41%,较上年下降4.27个百分点,在全国31个省市中排名第29位,一般公共预算稳定性偏弱。从税收构成看,目前增值税、企业所得税、资源税、耕地占用税和城市维护建设税为新疆前五大税种,2019年上述税种分别实现收入396.03亿元、122.68亿元、90.26亿元、63.18亿元和57.35亿元,合计占全区税收收入的71.8%。2019年,新疆完成一般公共预算支出5315.49亿元,同比增长6.0%,增速较上年下降2.1个百分点;其中刚性支出2814.94亿元,占一般公共预算支出的比重为53.0%。新疆一般公共预算收支平衡能力偏弱,财政平衡对上级补助的依赖度较高,2019年新疆一般公共预算自给率为29.68%,受一般公共预算收入增速较低影响,一般公共预算自给率进一步下滑0.87个百分点;当年全区获得一般公共预算补助收入3326.89亿元,同比增长10.1%。

2020年前三季度,新疆完成一般公共预算收入945.63亿元,同比下降5.7%,主要系受国家大规模减税降费政策实施、新冠肺炎疫情防控及原油天然气价格下跌等多重因素叠加影响,使得增值税、企业所得税和个人所得税等主体税种降幅较大所致。2020年前三季度新疆税收收入数据未获得,根据上半年自治区预算执行情况看,2020年上半年度新疆税收收入同比下降10.3%;但由于各级财政加大存量资产盘活力度、处置政府闲置资产等,当期非税收入同比增长27.4%。2020年前三季度,新疆完成一般公共预算支出3931.09亿元,同比下降1.5%;一般公共预算自给率进一步下滑至24.1%,低于2019年全年水平5.6个百分点。

政府性基金预算方面,新疆政府性基金收入规模相对较小,对全区财力的贡献度较为有限;且受土地出让调控、前期增速较快,以及首府乌鲁木齐市由于调整土地出让金收缴期限和比例政策使得其政府性基金预算收入大幅下降等多重因素的影响,2019年新疆国有土地使用权出让收入在历经连续大幅增长后出现下滑,使得全区政府性基金收入呈现负增长。2019年,全区完成政府性基金预算收入527.49亿元,同比下降14.1%;其中国有土地使用权出让收入为389.69亿元,同比下降18.4%。同期,新疆政府性基金预算支出为1146.59亿元,同比增长45.1%;政府性基金预算收支平衡能力较上年有所下降。2020年上半年度,新疆实现政府性基金预算收入213.00亿元,同比增长27.9%,其中土地出让价款同比增收62.60亿元。

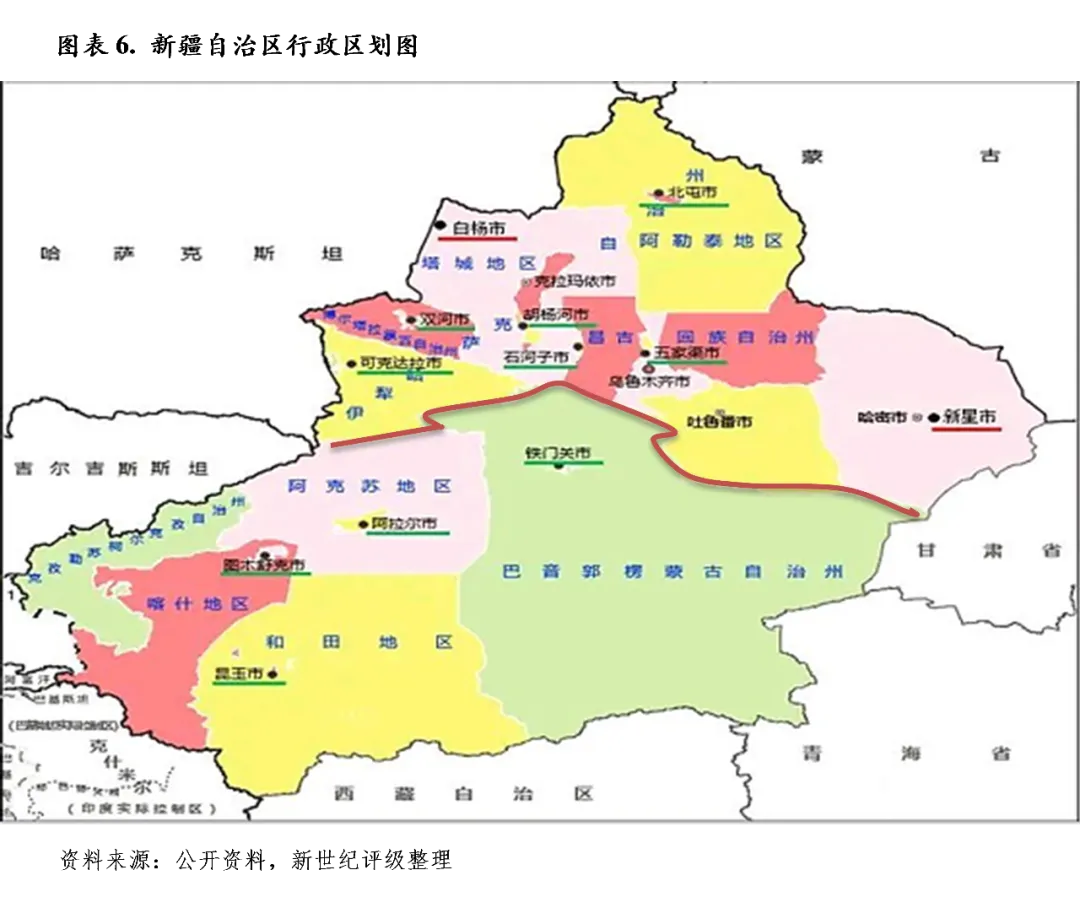

新疆下辖乌鲁木齐、克拉玛依、吐鲁番、哈密4个地级市,昌吉回族自治州(以下简称“昌吉州”)、伊犁哈萨克自治州(以下简称“伊犁州”)、博尔塔拉蒙古自治州(以下简称“博州”)、巴音郭楞蒙古自治州(以下简称“巴州”)、克孜勒苏柯尔克孜自治州(以下简称“克州”)5个自治州,阿克苏地区、喀什地区、和田地区、塔城地区和阿勒泰地区5个地区,共14个地级行政单位[3]。一般以天山为界(下图中红线所区分)将新疆分为南疆和北疆地区,南疆主要包括巴州、阿克苏地区、和田地区、喀什地区和克州,另外也将哈密市和吐鲁番市惯称为东疆。

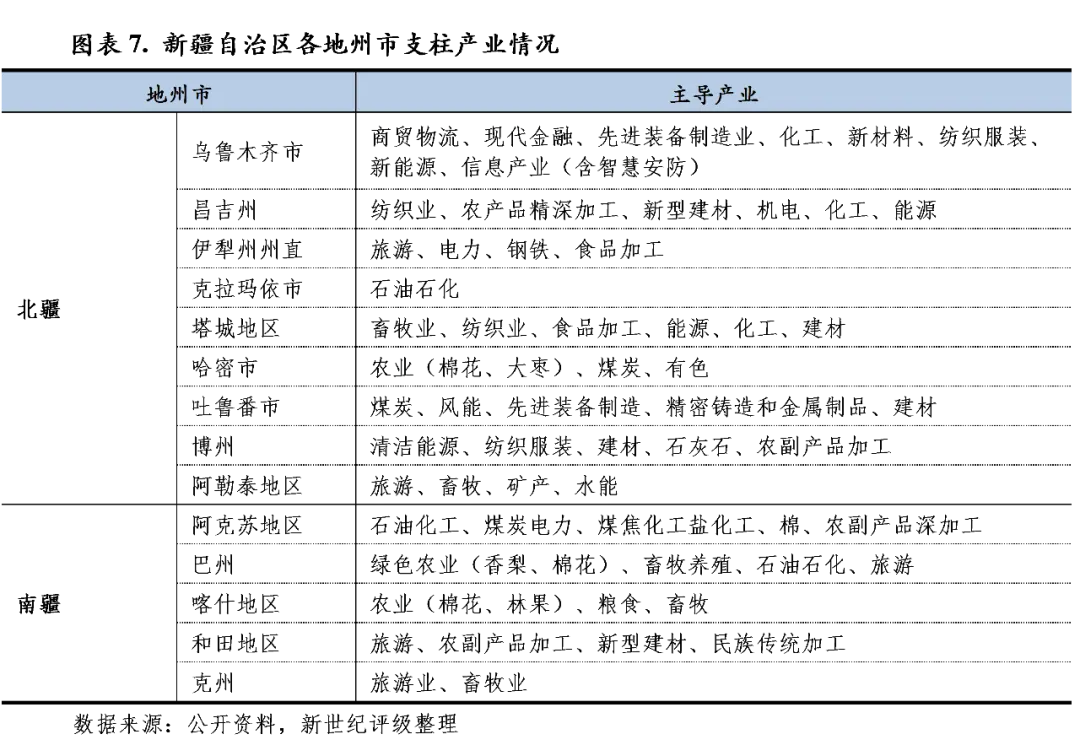

根据《新疆城镇体系规划(2014—2030)》,新疆规划构筑“一圈、多群、三轴、一带”的城镇空间发展总体结构和“一主三副、多心多点”的中心城市布局。“一圈”即把乌鲁木齐都市圈建设成为我国面向中亚、西亚、南亚地区的国际性商贸中心、文化交流中心和区域联络中心,我国西北地区重要的能源综合利用基地、新型工业基地、旅游集散中心,新疆区域经济和科技创新中心;“多群”即构筑绿洲城镇组群,建设成为新型城镇化、新型工业化和农牧业现代化的重要载体;“三轴”即以国家级、区域性交通走廊为纽带,以重要交通枢纽节点为支撑,引导人口和产业向走廊地区的主要城镇聚集,规划形成兰新线城镇发展轴、南疆铁路城镇发展轴、喀什—和田新兴城镇发展轴;“一带”即大力扶持边境城镇(团场、口岸)发展,打造战略屏障和对外开放前沿,加强基础设施安全保障能力,发展特色农牧业和特色旅游业。“一主三副、多心多点”即以乌鲁木齐为主中心,以喀什、伊宁-霍尔果斯和库尔勒为副中心,同时发展建设克拉玛依、阿克苏、哈密、石河子、奎独乌、和田、昌吉、博乐、塔城、吐鲁番、阿图什、阿勒泰、北屯、库车、莎车、奇台、阿拉尔和五家渠等其他18个绿洲中心城市。新疆各地州市目前主导产业及特色产业如下图所示。

(一)下辖各州市(地区)经济实力分析

新疆区域经济发展水平分化明显,以乌鲁木齐市、昌吉州为首的核心区经济领先地位稳固,经济总量降序处于末四位的和田地区、博州、阿勒泰地区和克州则均为南北疆边境地区。2019年,乌鲁木齐市经济增速明显放缓,同时叠加疫情影响于2020年前三季度转为负增长;经济增速处于首位的阿克苏地区经济规模排名上升至第3位;同年,巴州增速水平仍处于全区末位,2020年前三季度其经济规模已降至第6位;喀什地区经济规模赶超克拉玛依市跻身千亿规模,但资源依赖型城市克拉玛依市人均指标居全区首位,而同处于南疆边境区域的克州、喀什地区及和田地区人均指标则处于全区末三位。此外,2019年大部分地州市固定资产投资扭转大幅下滑态势实现快速回升,对经济拉动作用较为明显;同年,新疆各地区消费增速整体趋缓,且新兴消费业态支撑力仍相对较弱,进出口总额和增速则分化明显。2020年前三季度,新冠肺炎疫情对各地州市消费冲击明显,但受固定资产投资快速增长拉动,除乌鲁木齐外各地州市经济均实现增长,增速普遍处于较低水平。

从区域经济发展水平看,新疆各地州市资源禀赋、自然环境、区位条件、发展战略导向等不同,区域经济发展水平呈明显分化格局,地区经济发展不均衡现象较为突出。作为新疆的政治、经济、文化、科教和交通中心,首府乌鲁木齐市经济规模以显著的优势领先于其他各地州市;同时,以其为中心的北疆地区经济发展水平整体相对较强;而南疆地区大多是集边境地区、民族地区、高原荒漠地区、贫困地区于一体的集中连片特殊困难地区,距离全区经济核心区较远,经济发展水平整体相对落后。但近年来在稳定并发展南疆的中央政策基调下,使得新疆南北差距逐步缩小,除克州和和田地区外,阿克苏地区、巴州和喀什地区经济总量均已处于全区中上游水平。

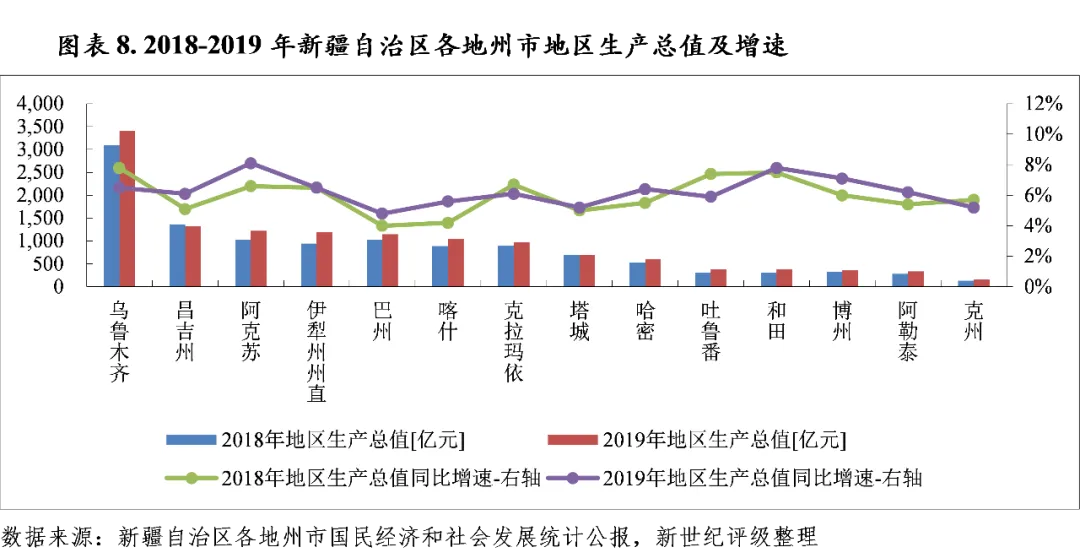

从各地州市经济规模来看[4],2019年巴州经济规模排序较上年下降2位至第5位,喀什地区赶超克拉玛依市居全区第6位,博州较2018年下降2位至倒数第3位;除上述区域外,其他各地州市经济总量相对排序较上年基本无变化。首府乌鲁木齐市仍处于绝对领先地位,2019年乌鲁木齐市实现地区生产总值3413.26亿元,占全区地区生产总值的比重为25.10%。同处于经济发展水平较好的北疆地区的昌吉州经济总量稳居第2位,2019年地区生产总值为1324.74亿元。排名次之的阿克苏地区、伊犁州州直、巴州和喀什地区生产总值分别为1222.43亿元、1190.71亿元、1149.34亿元和1048.30亿元,分列全区第3至第6位,且与位于第2位的昌吉州经济规模差距进一步缩小;当年伊犁州州直和喀什地区经济体量首次跻身千亿规模,巴州作为全国区域面积最大的地级行政单位,近年经济增长较为缓慢,但巴州石油等自然资源储量丰富,是通往南疆的重要通道,在新疆具有独特的战略地位和区位优势。同年,全区经济体量处于500-1000亿元的地州市降序排列依次为克拉玛依市、塔城地区和哈密市,其中克拉玛依市经济总量接近千亿,其余两地市均不足700亿元;吐鲁番市、和田地区、博州和阿勒泰地区经济总量相对较小,且较为接近,依次降序处于300-400亿元;当年地区生产总值仍不足300亿元的地级行政单位减少至1个,为位于南疆区域的克州,经济总量以159.05亿元位列全区末位。

从三次产业结构看,新疆各地州市产业结构区域差异较大,克拉玛依市、哈密市和巴州依赖油田、煤炭等资源,第二产业均超50%,其中克拉玛依市达68.84%;乌鲁木齐市、和田地区(2018年数据)、克州和伊犁州州直第三产业较为发达,占比分别为72.64%、59.61%、58.66%和58.09%;博州和喀什地区第三产业占比亦超50%;此外,塔城地区和喀什地区产业结构层次相对偏低,第一产业占比均位于30%上下。总体看,2019年除产业增加值数据未获得的阿克苏地区和和田地区外,其余地州市产业结构均较上年进一步优化,其中昌吉州产业结构优化最为明显,当年第三产业反超第二产业成为其经济增长的主要动力。

从经济增速来看,2019年新疆大部分地州市经济增速稳中有升,仅乌鲁木齐市、克拉玛依市、吐鲁番市和克州较上年仍有所放缓,同比增速区间由上年的4.0%-7.8%略升至4.8%-8.1%。其中,阿克苏地区为当年经济增速最快的地级行政单位,增速为8.1%;和田地区和博州当年经济增速分别以7.8%和7.1%次之;巴州仍为全区经济增速最低的州市,当年增速为4.8%;其余地州市经济增速则集中于5.2%-6.5%区间。从经济增速变动情况看,吐鲁番市和上年增速居于首位的乌鲁木齐市为2019年全区经济增速降幅较大的地级行政单位,分别较上年下降1.5个百分点和1.3个百分点,其中乌鲁木齐市经济增长主要依靠第三产业拉动,其工业经济增长仍主要依赖于电力、煤炭、化工等传统产业,且工业投资仍主要集中于高耗能高污染等行业,对经济结构调整和转型升级带动作用有限,当年规模以上工业增加值同比仅增长1.7%。克拉玛依市和克州经济增速均较上年略降0.5个百分点左右;其余各州市增速虽较上年有所上升,但增幅均在1.5个百分点以内,同位于南疆区域的阿克苏地区和喀什地区增幅居前。

从人均指标来看,因各地州市公布的人均地区生产总值计算口径不尽一致,且部分地州市未公布该指标,未能进行统一比较,本文部分地州市人均地区生产总值系根据地区生产总值及人口[5]计算所得,数据或存在一定瑕疵。2019年,新疆人均地区生产总值为5.43万元,下辖各地州市中克拉玛依市人均地区生产总值以31.30万元显著领先于其他各地州市,克拉玛依市为资源依赖型城市,区域面积及人口数量均较小,但经济总量位于全区中上游,人均指标表现较好;哈密市、乌鲁木齐市、巴州和昌吉州次之,均位于8.0-10.0万元区间,其中哈密市人均经济水平赶超乌鲁木齐市位居第2位;经济总量处于末位的克州以及农业人口较多、城镇化水平较低的喀什地区、和田地区人均指标仍处于全区末三位,且三者同处于南疆边境地区,分别为2.56万元、2.26万元和1.49万元;此外,其余各地州市人均地区生产总值均位于4.0-8.0万元区间。

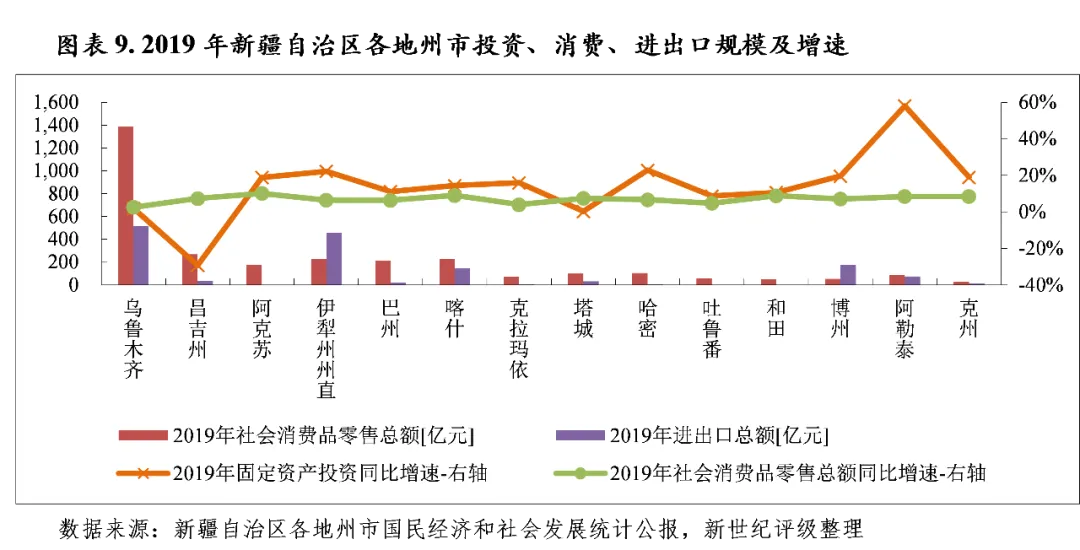

从经济发展的动力结构看,随着西部大开发的大力推进,投资在新疆经济增长方面持续处于主导地位,且2019年大部分地州市固定资产投资扭转大幅下滑态势实现快速回升;同年,大部分地州市消费总体呈平稳增长态势,进出口总额和增速则仍分化明显。固定资产投资方面,2018年受制于市场环境及政策因素,及债务风险防控对市政、民生项目及PPP项目的影响,新疆大部分地州市固定资产投资呈显著负增长;2019年以来新疆进一步加大关键领域和薄弱环节投资力度,着力推动对南疆深度贫困地区基础设施建设,当年除昌吉州仍呈负增长外,其余州市已恢复较快增长。其中,昌吉州固定资产投资同比下滑29.2%,下滑幅度较上年收窄17.0个百分点;全区仅乌鲁木齐市和克拉玛依市连续两年固定资产投资均实现增长,但两地亦是当年增速唯一放缓的州市,增速分别为2.0%和16.0%;其余州市投资增速均显著回升,阿勒泰地区、哈密市和伊犁州州直分别以58.1%、22.9%和22.3%的增幅居前;塔城地区增速以0.3%居于末位,但相比上年仍实现了大幅回升,其余州市位于8.0%-20.0%区间。

房地产开发投资方面,新疆各地州市整体房地产投资规模不大,2019年和田地区和克州房地产投资额未获得,乌鲁木齐市房地产投资额以553.85亿元居于首位;阿克苏地区、伊犁州州直、喀什地区和昌吉州次之,均位于50-70亿元区间;其余除阿勒泰地区略超30.0亿元以外,各地州市均不足30亿元。从增速看,2019年房地产开发投资规模较小的阿勒泰地区、哈密市、博州,以及位于南疆地区的喀什地区增速均超100%;受棚改接近尾声等因素影响,乌鲁木齐市房地产开发投资历经高速增长后转跌,当年下滑16.5%,克拉玛依市和昌吉州亦呈负增长,其余各地州市除巴州和吐鲁番市外均实现两位数增长。

消费方面,2019年新疆各地州市社会消费品零售总额均保持增长,但增速变动各地州市间存在差异,当年阿克苏地区和和田地区增速较上年上升超2.0个百分点,昌吉州、喀什地区和哈密市社会消费品零售总额增速较上年略有上升,其余各地州市均有所放缓。具体来看,2019年乌鲁木齐市社会消费品零售总额以1389.19亿元显著领先于其他各地州市;昌吉州、喀什地区、伊犁州州直和巴州依次降序处于200-300亿元区间;阿克苏地区、哈密市和塔城地区降序处于100-200亿元区间,其余各地州市均不足100亿元。同年,阿克苏地区、喀什地区、阿勒泰地区和克州增速高于8.5%(含);乌鲁木齐市当年增速仍较低,仅为2.6%,较上年下降0.2个百分点;其余各地州市增速区间处于4.0%-7.5%。整体来看,新疆大部分地州市消费市场仍主要依赖于生活必需品、化妆品、石油类等商品零售额带动,新兴消费业态支撑力相对较弱。

进出口方面[6],2019年新疆各地州市进出口总额和增速仍分化明显。当年乌鲁木齐市和伊犁州州直进出口总额分别以512.64亿元和457.30亿元居前;博州和喀什地区分别以175.87亿元(属地口径)和146.25亿元次之;其余地州市规模较小,大部分不足50亿元。从增速看,2019年吐鲁番市、克拉玛依市、哈密市和昌吉州进出口总额呈负增长,降幅在17.0%-58.0%区间,上述4个地州市进出口总额规模均较小,除昌吉州外均不足7.0亿元;当年博州进出口总额增速高达215%,位于博州的阿拉山口口岸全年实现进出口贸易总额732.07亿元,同比下降3.3%;乌鲁木齐市进出口总额与上年基本持平,其余州市增速大多位于20%-30%区间。

2020年前三季度,新疆各地州市经济除乌鲁木齐市外均保持增长,但受疫情冲击影响,增速普遍相对较低;经济总量排序略有变化,其中伊犁州州直略超阿克苏地区排名上升至第3位;喀什地区亦赶超巴州排名上升1位至第5位,至此巴州经济总量已从2018年的排名第3位连续下降至第6位;阿勒泰地区、博州和克州则依次处于末三位。增速方面,2020年前三季度乌鲁木齐市经济增长受疫情冲击最为显著,成为唯一负增长的州市,当期实现地区生产总值2408.86亿元,同比下降1.7%;其余各地州市在复工复产及投资增长拉动下地区生产总值均实现增长,但增速较上年同期均有所下滑。博州、喀什地区、阿克苏地区和昌吉州增速均略超5.0%,哈密市增速亦接近5.0%,其中阿克苏地区作为上年经济增速最快的地级行政单位,增速较上年同期降幅较大;吐鲁番市、巴州、克拉玛依市和阿勒泰地区经济增速较低,集中于1.0%-1.6%区间;其余地州市位于2.2-3.9%区间。

从固定资产投资来看,2020年前三季度乌鲁木齐市固定资产投资仍呈负增长,同比下降22.6%;此外,塔城地区固定资产投资额亦呈下滑态势,同比下降2.9%;其余地州市中除克拉玛依市较上年基本持平外均呈现两位数增长。同期,伊犁州州直和哈密市固定资产投资增速达70%以上;博州、和田地区、巴州、昌吉州和阿勒泰地区增速亦较高,处于41.0%-53.0%区间;其余地州市固定资产投资增速处于14.0%-38.0%区间。消费方面,2020年前三季度新冠肺炎疫情对各地州市消费冲击均较为明显,尤以旅游消费、石油及制品类消费更为显著,当期除和田地区社会消费品零售总额略有增长外,其余大部分地州市均呈较大辐下滑态势。其中,吐鲁番地区降幅达41.1%,塔城地区、巴州、克拉玛依市和乌鲁木齐市降幅亦超25.0%;仅克州、博州、阿克苏地区和喀什地区下降幅度低于10.0%。

(二)下辖各州市(地区)财政实力分析

1.下辖各州市(地区)一般公共预算分析

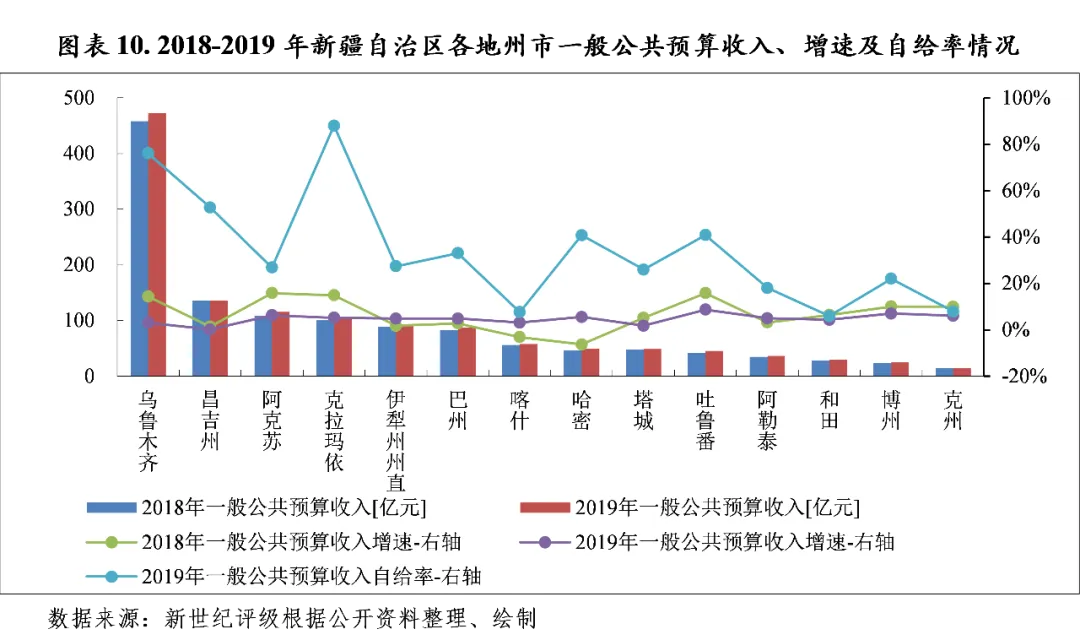

2019年,新疆各地州市一般公共预算收入均实现增长,喀什地区和哈密市亦扭转连续负增长态势恢复增长,但受减税降费政策全面实施影响,大部分地州市收入增幅有所下降,且整体税收比率指标进一步弱化;其中,乌鲁木齐市当年一般公共预算收入增速降幅最大,且2020年以来受疫情冲击转为负增长;收入规模次之的昌吉州收入质量不高,增速持续处于较低水平;阿克苏地区收入增速虽降幅较大,但仍位于全区前列,且税收比率表现仍较为突出,2020年前三季度其收入规模赶超昌吉州排名全区第2位。2020年前三季度,受疫情防控及石油天然气价格下跌等因素影响,克拉玛依市一般公共预算收入大幅下降,收入规模排名较上年下降2位至第6位;当期大部分地州市一般公共预算收入已实现恢复性增长。新疆各地州市一般公共预算收入对其支出的覆盖程度总体较弱,除克拉玛依、乌鲁木齐和昌吉州外,一般公共预算自给率均低于50%。

新疆各地州市一般公共预算收入规模排序虽与经济总量序列有所差异,但收入水平总体与其经济发展程度相匹配。2019年全区仅哈密市再次略超塔城地区排名较上年上升一位至第8位,其余各地州市一般公共预算收入排序较上年无变化。具体来看,2019年乌鲁木齐市一般公共预算收入规模仍以显著的优势领先于其余各地州市,为472.46亿元;昌吉州、阿克苏地区和克拉玛依市一般公共预算收入规模次之,分别为136.07亿元、115.75亿元和105.74亿元;伊犁州州直和巴州一般公共预算收入分别为93.25亿元和86.99亿元,分别位列第5位和第6位;经济体量最小的克州一般公共预算收入规模继续排名全区末位,仅为14.75亿元。其余各地州市中喀什地区、哈密市、塔城地区和吐鲁番市一般公共预算收入依次降序处于40-60亿元区间;阿勒泰地区、和田地区和博州处于20-40亿元区间。

从一般公共预算收入增速来看,2019年各地州市一般公共预算收入均呈增长态势,喀什地区和哈密市亦扭转连续负增长态势恢复增长,但受减税降费政策全面实施等因素影响,大部分地州市收入增幅有所下降,尤以财力排名相对靠前的乌鲁木齐市、阿克苏地区和克拉玛依市降幅显著。其中,吐鲁番市增速仍以8.71%居于首位,博州、阿克苏地区和克州分别以7.06%、6.31%和6.10%次之,但上述四州市增速均较上年有所下滑,吐鲁番市和阿克苏地区下滑幅度均超7.00个百分点;昌吉州和塔城地区一般公共预算收入增速分别以0.20%和1.80%处于末两位,其中收入规模相对靠前的昌吉州非税收入占比较高,财政收入结构有待改善,收入增速持续保持低位;乌鲁木齐市和喀什地区增速均略超3.00%,其中乌鲁木齐当年增速较上年下降11.25个百分点,是降幅最大的地级行政单位,主要系大规模的减税政策实施,使得当年主体税种减收,税收收入同比下降6.4%,同时当年加大国有资产盘活力度及国有资源收入征缴等弥补收入缺口,非税收入显著增长25.4%,综合影响下使得一般公共预算收入略有增长;其余各地州市一般公共预算收入增速水平处于4.00%-6.00%区间。当年除喀什地区和哈密市一般公共预算收入扭转下滑局面以外,伊犁州州直、巴州和阿勒泰地区收入增速亦有所上升,其中哈密市增幅最大,较上年上升11.89个百分点。

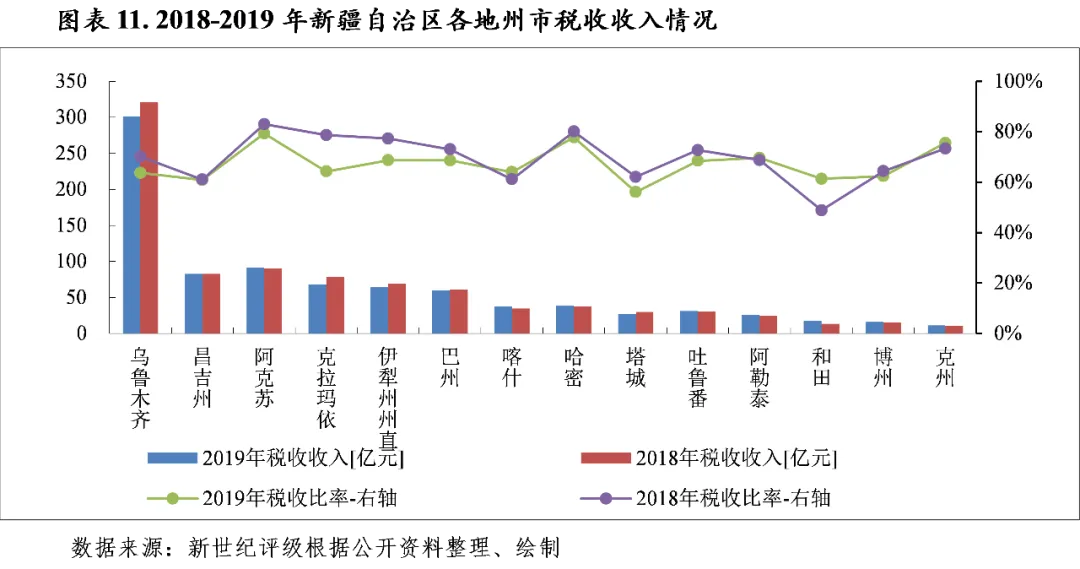

从一般公共预算收入构成看,新疆大部分地州市非税收入占一般公共预算收入的比重整体仍偏高,一般公共预算收入稳定性一般,且主要受政策性减税使得主体税种减收影响,当年除喀什地区、和田地区和克州外,其余地州市税收比率均进一步下降。2019年阿克苏地区、哈密市和克州税收比率均超75%,其中阿克苏地区虽以79.27%居于首位,但较上年下降3.74个百分点;塔城地区当年税收收入同比下降8.0%,非税收入大幅增长,使得税收比率下降5.98个百分点至56.07%,处于全区末位;此外,财力处于前两位的乌鲁木齐市和昌吉州税收比率均不高,分别为63.68%和60.82%,其中乌鲁木齐市较上年下降6.45个百分点;其余地州市税收比率均处于60%-70%区间,其中克拉玛依市是当年税收比率降幅最大的地级行政单位,同比下降14.41个百分点,主要系受经济下行、减税降费及石化企业停产检修等多重因素叠加影响,当年克拉玛依市税收收入同比下降18.8%,但由于当年转让政府经营性资产和金融机构股权增加收入,非税同比大幅增长78.0%。从一般公共预算收入自给能力看,新疆各地州市一般公共预算收入对其支出的覆盖程度总体较弱,克拉玛依市、乌鲁木齐市和昌吉州一般公共预算自给率分别为88.06%、76.17%和52.83%;其余各地州市该比率均低于50%,其中地处南疆边境地区的克州、喀什地区和和田地区一般公共预算自给率甚至低于10%,资金平衡对上级转移支付的依赖度很高。

2020年前三季度,阿克苏地区一般公共预算收入反超昌吉州,位列全区第2位;克拉玛依市是当期一般公共预算收入下降幅度最大的地级行政单位,同比大幅下降26.1%,排名较上年下降2位至第6位;和田地区收入规模略超阿勒泰地区排名上升1位。2020年前三季度,受疫情防控及石油天然气价格下跌等因素影响,石油城市克拉玛依市财政收入下降显著;除此之外,乌鲁木齐市受三季度疫情反弹等因素影响,一般公共预算收入亦呈下降态势,同比下降8.2%。博州、和田地区、伊犁州州直及喀什地区一般公共预算增速相对较高,均超10.0%;其余各地州市均位于2.0%-6.0%区间。

2.下辖各州市(地区)政府性基金预算分析

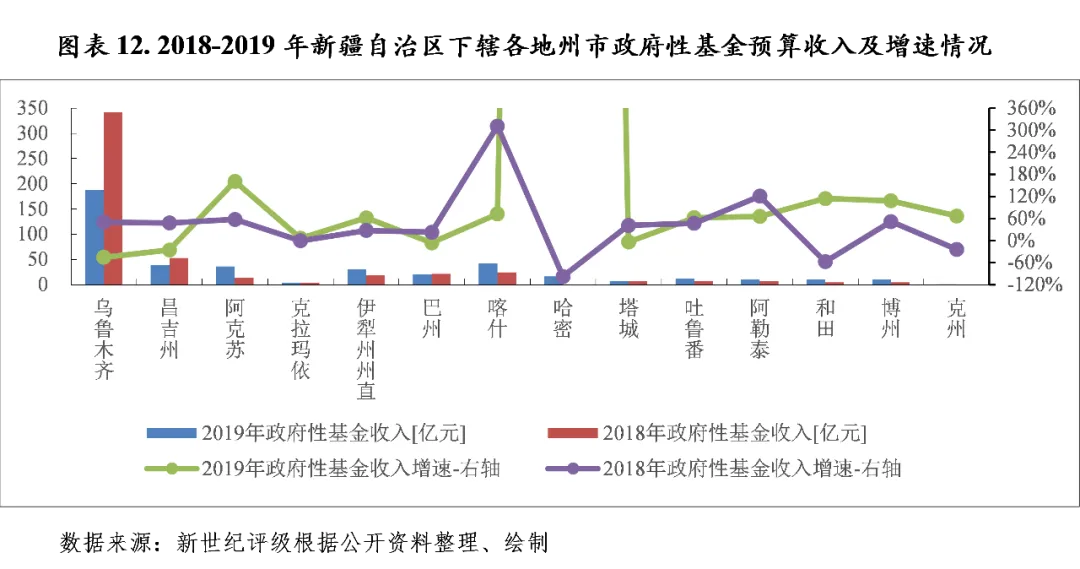

2019年,除乌鲁木齐市、昌吉州、巴州和塔城地区政府性基金预算收入较上年有所下滑外,其余大部分地州市政府性基金预算收入实现大幅增长,但各地州市政府性基金预算收入对地方财力的贡献度仍相对较低。同年,乌鲁木齐市土地市场在连续大幅增长后有所回落,同时受土地出让金收缴期限及比率政策调整影响,政府性基金预算收入同比大幅下降,但收入规模仍为全区最高;喀什地区政府性基金预算收入仍保持快速增长,对财力的贡献度亦大幅提升,未来需关注当地房地产及土地出让市场波动情况。

新疆各地州市政府性基金收入以国有土地使用权出让收入为主,除乌鲁木齐市外,其余大部分地州市政府性基金预算收入规模相对较小,主要系新疆整体地广人稀,人口流入有限甚至部分地州市面临人口净流出压力,土地市场需求不足。从政府性基金预算收入绝对规模来看,2019年乌鲁木齐市实现政府性基金预算收入342.04亿元,较上年大幅下降45.14%,是当年降幅最大的地市,一方面系当年乌鲁木齐市住宅用地和商业、办公用地出让面积在连续大幅增长后有所回落,均价(住宅用地6108.62元/平方米)虽有所上升,但土地出让总价较2018年下降19.94%至336.77亿元;另一方面主要系2019年调整土地出让金收缴期限和比例政策,当年部分收入在次年反映所致。喀什地区延续上年高速增长态势,收入规模以42.52亿元超昌吉州排第2位,同比增长72.42%;昌吉州、阿克苏地区和伊犁州州直收入规模次之,位于30-40亿元区间;其余各州市均不足30亿元,其中克拉玛依市、塔城地区和克州仅为个位数。除乌鲁木齐市外,昌吉州、巴州和塔城地区政府性基金收入亦呈下滑态势;哈密市、阿克苏地区、和田地区和博州增速均超100%。

从相对规模看,以政府性基金预算收入与一般公共预算收入的比率作为参考指标,2019年喀什地区该比率以73.12%跃居首位;上年居于首位的乌鲁木齐市该比率同比大幅下降34.92个百分点至39.72%;收入规模排名末三位的克拉玛依市、塔城地区和克州政府性基金预算收入对财力贡献度很低,政府性基金预算收入与其一般公共预算收入的比率均低于15%;其余地州市该比率位于23%-41%区间。

(一)新疆自治区政府债务状况分析

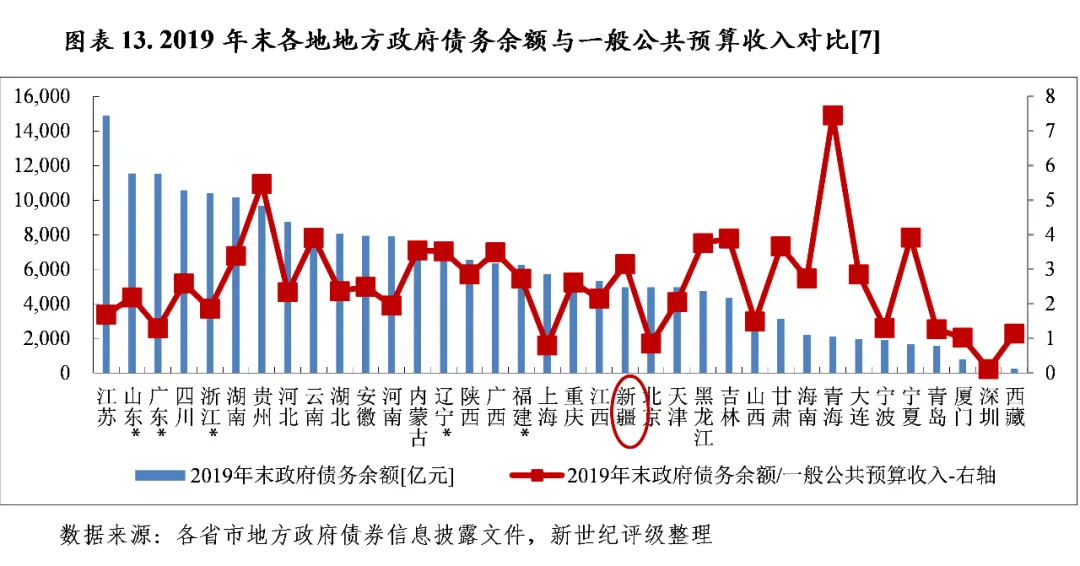

新疆地方政府债务规模仍处于全国中下游水平,2019年末新疆政府债务规模有所增长,但新增债务严格执行限额管理。以地方政府债务余额与一般公共预算收入规模相对比,受限于其自身财力,2019年末新疆地方政府债务余额是其当年一般公共预算收入的3.15倍,该指标在全国各省市中降序排列较上年上升3位至第12位;但得益于经济的持续增长、大额稳定的中央转移性支付及不断完善的政府债务管理机制等,新疆政府债务风险总体可控。

新疆地方政府债务规模较全国其他省市相对较小,2019年末全区政府债务余额(如未特殊标注,均为含兵团口径数据,下同)同比增长24.93%至4972.43亿元,低于当年全区政府债务限额,位列全国36个省(区、直辖市、计划单列市)降序排列第21位,较上年上升3位,仍处于全国中下游水平,其中一般债务3397.55亿元、专项债务1574.88亿元。以地方政府债务余额与一般公共预算收入规模相对比,2019年末新疆地方政府债务余额是其当年一般公共预算收入的3.15倍,该指标在全国36个省(区、直辖市、计划单列市)中降序排列较上年上升3位至第12位,近年持续上升,处于全国中游偏上水平。政府债务限额方面,财政部核定下达2019年新疆地方政府债务限额为5385.89亿元,年末新疆政府债务余额低于限额413.46亿元。截至2020年9月21日,经国务院批准,财政部核定2020年新疆一般债务限额新增440亿元(含兵团80亿元),专项债务限额新增852亿元(含兵团78亿元)。

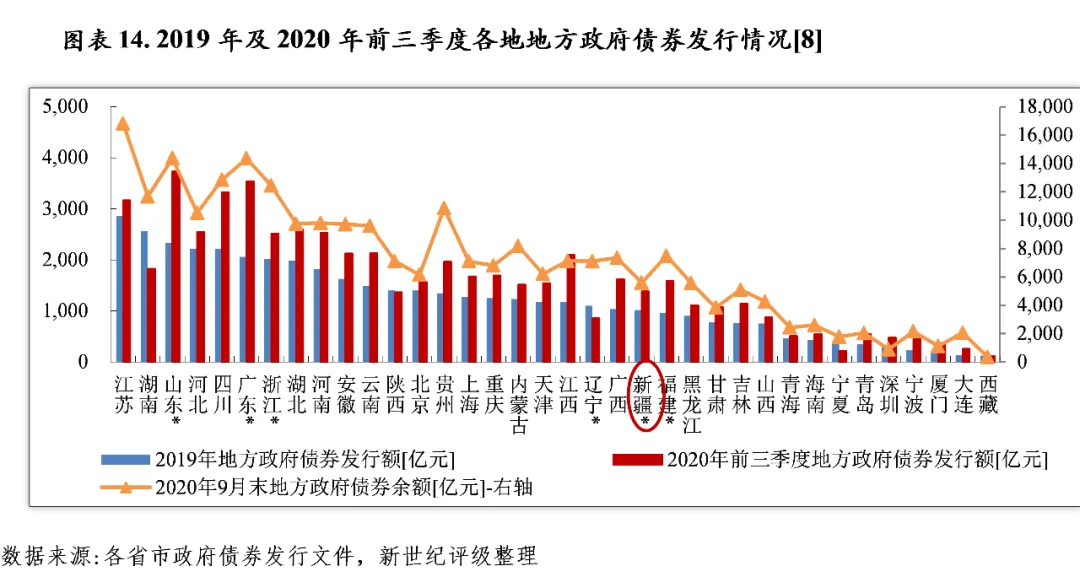

2019年,新疆累计发行地方政府债券1019.60亿元(不含兵团,下同),发行规模位列36个已发债省市降序第22位,其中新增债券829.60亿元、再融资债券190.00亿元。截至2019年末,新疆地方政府债券存量余额为4536.67亿元,占当年末全区地方政府债务余额的91.24%。2020年前三季度,新疆发行地方政府债券1380.10亿元,其中新增债券1123.90亿元、再融资债券256.20亿元。截至2020年9月末,新疆地方政府债券存量余额为5586.53亿元。此外,根据《财政部关于加强新疆生产建设兵团政府债务管理有关事项的通知》(财预〔2018〕131号文件)要求,新疆生产建设兵团政府债务限额经自治区人大常委会批准后,按照现行行政管理体制列入预算管理,并严格按照地方政府债务管理的法律和制度规定管理发行使用。2019年及2020年前三季度,兵团分别自行发行地方政府债券273.04亿元和174.96亿元,均为新增债券;兵团债务数据待审计署对其存量债务全面审计认定后调整确认。

从债务投向看,新疆政府债务资金主要用于基础设施建设,有利于推动其区域建设、民生改善和社会发展,2019年和2020年前三季度新疆分别发行专项债券507.00亿元和810.90亿元,其中项目收益债券发行额分别为389.50亿元和647.80亿元。随着新疆经济的持续发展、大额中央转移性支付的持续拨付以及政府债务管理机制的不断完善,加之项目收益与融资自求平衡的地方政府专项债券的加快推进,相关项目收益亦可为偿债资金提供保障,新疆政府债务风险总体可控。

(二)下辖各州市(地区)债务状况分析

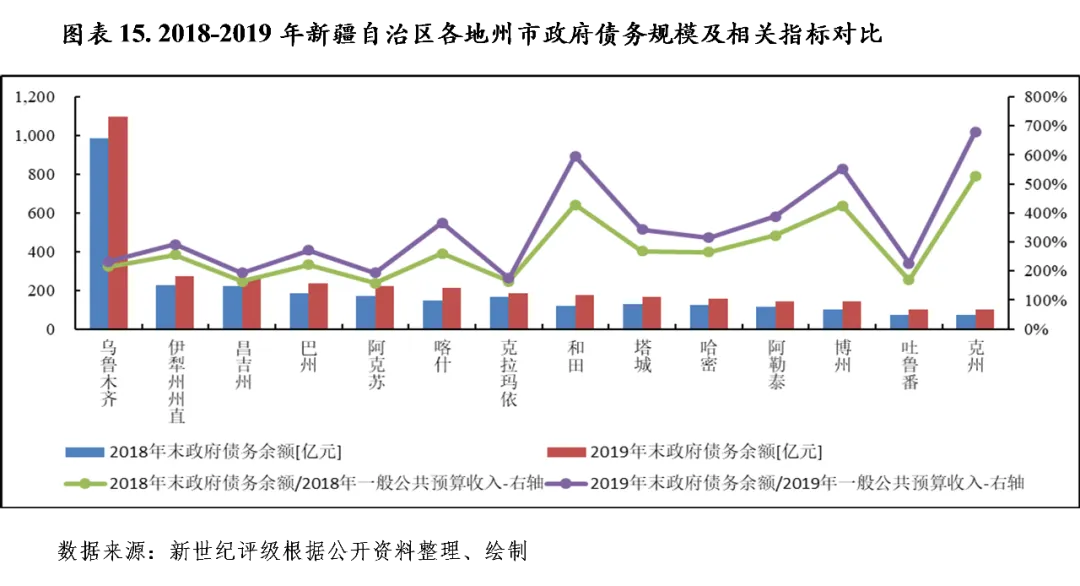

2019年末,新疆各地州市政府债务余额较上年末均呈两位数增长;其中乌鲁木齐市地方政府债务余额突破千亿,仍显著高于其他地州市,但由于其财力相对较强,债务风险可控;受限于其财力,政府债务规模最小的克州政府债务余额与一般公共预算收入的比率处于全区最高水平;此外,和田地区、博州和阿勒泰地区政府债务负担亦相对较大;与地方财力相比,克拉玛依市、昌吉州和阿克苏地区现阶段债务负担尚可。

从各地州市政府债务规模看,2019年末乌鲁木齐市地方政府债务余额突破千亿,达到1098.05亿元,为全区债务规模最大的地级行政单位,且显著高于其他地州市;伊犁州州直和昌吉州政府债务规模均高于250亿元,分别以271.99亿元和262.65亿元次之;当年债务规模突破200亿元的地州市新增3个,分别为巴州、阿克苏地区和喀什地区;克州和吐鲁番市政府债务规模相对较小,但当年亦突破100亿元,分别以100.19亿元和103.04亿元排名全区末两位;其余各地州市政府债务规模均处于140-190亿元之间。从政府债务变动情况来看,2019年末新疆各地州市政府债务余额较上年末均呈两位数增长,吐鲁番市为全区增长最为显著的地级行政单位,增幅为45.50%;上年增速最为显著的和田地区和同位于南疆区域的喀什地区增速亦略超45%;另外博州、克州和阿克苏地区增幅亦超30%;乌鲁木齐市和克拉玛依市增幅控制相对较好,均处于11%左右;其余地州市均位于18%-30%之间。以2019年末政府债务余额与当年一般公共预算收入的比率进行比较,2019年末新疆各地州市该比率均大于170%,受限于财政实力,政府债务规模最小的克州该比率为全区最高,达679.07%;和田地区和博州依序次之,分别为595.40%和551.71%;阿勒泰地区、喀什地区、塔城地区和哈密市该比率亦超300%;克拉玛依市、昌吉州和阿克苏地区该比率相对较好,集中于170%-200%区间;其余各地州市该比率处于220%-300%区间。

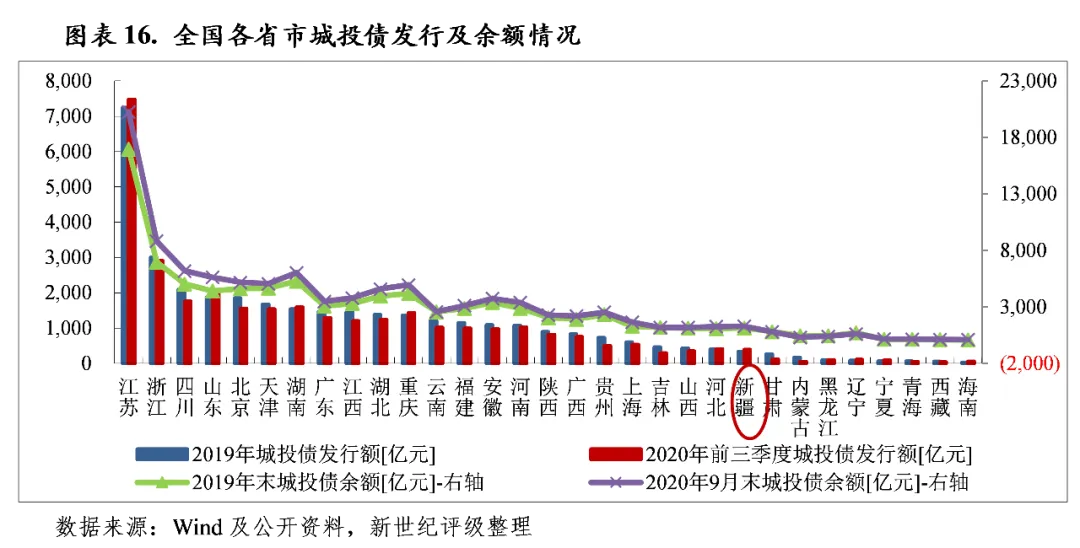

2019年以来新疆城投债发行活跃度相对较低,城投债发行规模处于全国中下游水平,存量债券及城投企业带息债务集中度较高,主要分布于乌鲁木齐市、兵团及新疆区本级;对比一般公共预算收入,新疆下辖大部分地区城投债偿付压力尚可,乌鲁木齐市、兵团和博州城投平台债务负担相对较重,此外克州暂无存量城投债。

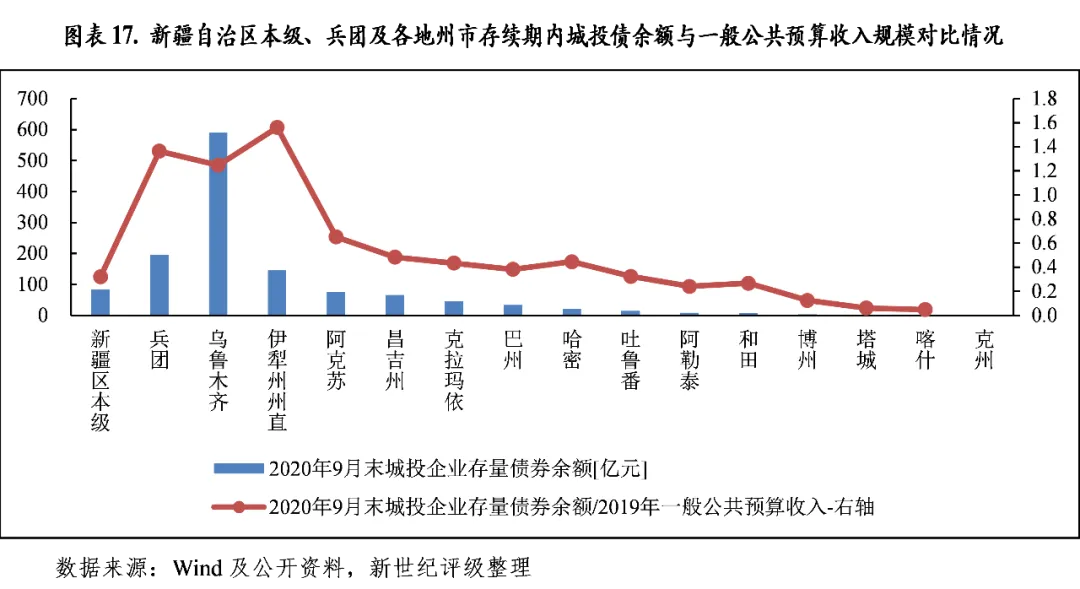

从城投债的发行情况看,2019年及2020年前三季度,新疆城投债发行活跃度相对较低,发行规模处于全国中下游水平,分别为336.82亿元和385.20亿元,在全国各省市发行规模降序排列中均处于第23位,较2018年排序再下降1位。从存续期内城投债情况看,截至2020年9月末全区城投存量债券余额合计1296.26亿元,规模较2019年末增加158.12亿元,在全国31个省市规模降序排名中位于第20位;以一般公共预算收入对存续城投债券余额的覆盖程度来看,2020年9月末全区城投企业债券余额为其2019年一般公共预算收入的0.82倍。

从存续城投债券的地区分布来看[9],乌鲁木齐市和兵团城投企业债券存量最高,分别为589.66亿元和194.53亿元,合计占全区城投企业存量债券余额的60.50%;伊犁州州直、新疆区本级规模次之,分别为145.55亿元和83.30亿元,合计占全区城投企业存量债券余额的17.65%;阿克苏地区、昌吉州和克拉玛依市存量城投债规模降序依次处于45-80亿元区间;巴州、哈密市和吐鲁番市处于10-35亿元区间;其余地州市存量城投债规模相对较小,均处于10亿元以下,其中克州暂无存量城投债。以各地州市存续期内城投债余额与一般公共预算收入规模相对比,新疆下辖大部分地区城投债偿付压力尚可,伊犁州州直、兵团和乌鲁木齐市2020年9月末存续期城投债余额对当地2019年一般公共预算收入的比率在全区排前三位,分别为1.56、1.36和1.25;其余各地州市及新疆区本级该比率均小于0.70。

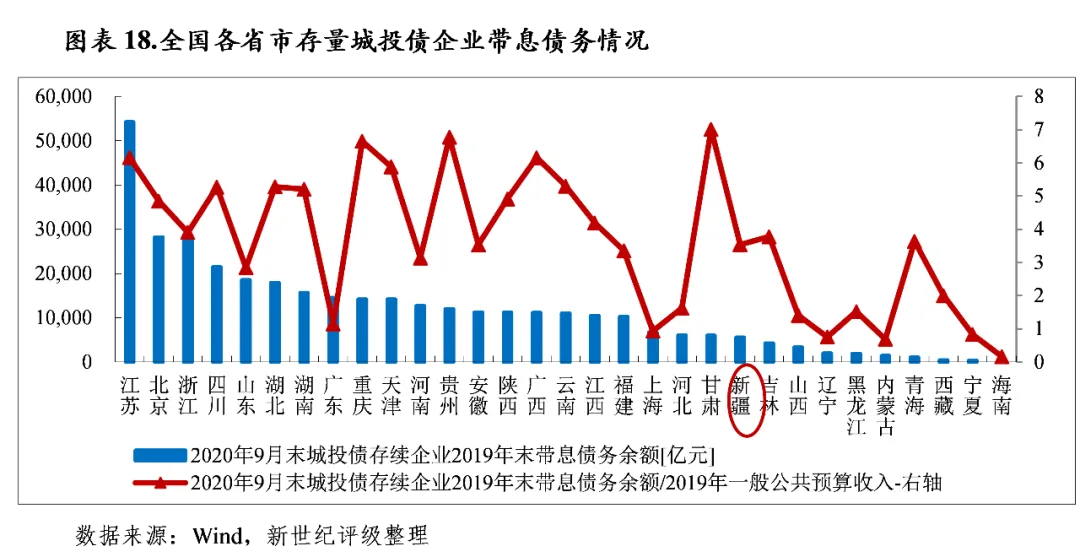

从城投平台带息债务情况来看,截至2020年9月末新疆城投债存续企业2019年末带息债务合计5582.25亿元,是全区2019年一般公共预算收入的3.54倍,债务规模及对其一般公共预算收入的比率在全国31个省市降序排名中分别位列第22位和第17位,总体处于全国中游水平。

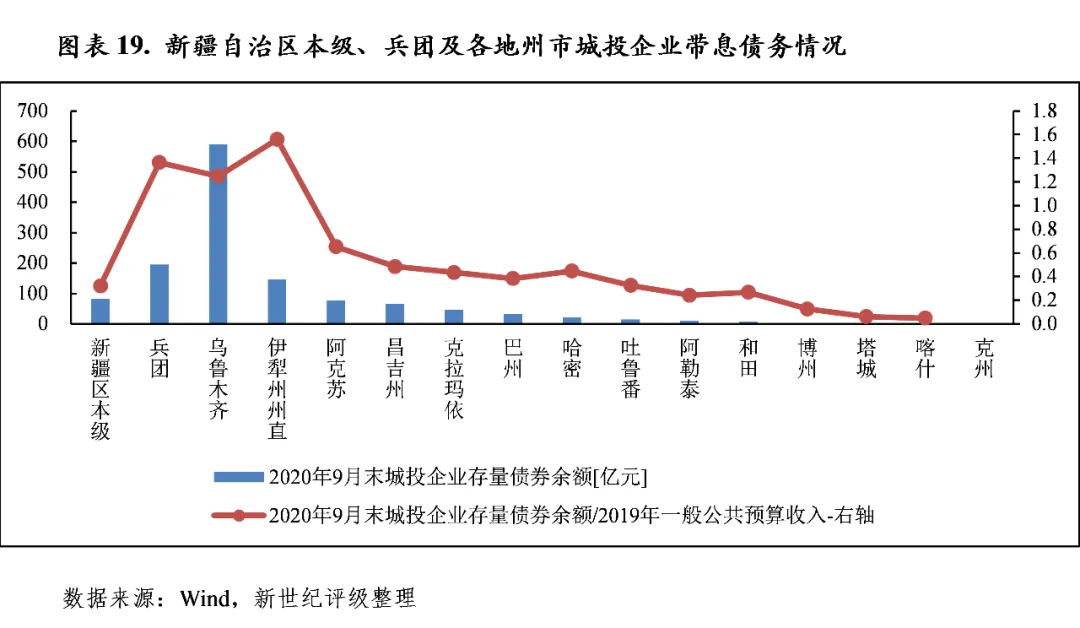

从已发债城投企业带息债务分布情况看,新疆城投企业带息债务集中度较高,主要分布于乌鲁木齐市、兵团及新疆区本级,2019年末上述3地城投企业带息债务规模分别为2902.94亿元、820.61亿元和749.48亿元,占同期全区城投平台带息债务总额的比重分别为52.00%、14.70%和13.43%;伊犁州州直、昌吉州、阿克苏地区和巴州2019年末城投带息债务规模分别为255.35亿元、226.31亿元、167.80亿元和117.40亿元;其余地州市除博州、哈密市和克拉玛依市外城投企业带息债务均不到50亿元。相较各地州市一般公共预算收入,乌鲁木齐市、兵团城投平台带息债务负担较重,2019年末城投平台带息债务分别为当年一般公共预算收入的6.14倍和5.26倍;博州、新疆区本级和伊犁州州直城投平台带息债务负担次之,2019年末城投平台带息债务分别为当年一般公共预算收入的3.63倍、3.16倍和2.74倍;吐鲁番市、阿勒泰地区、克拉玛依市、喀什地区和塔城地区城投企业带息债务负担相对较轻,上述5地2019年一般公共预算收入能够覆盖当年末发债城投企业带息债务,此外克州无存续城投企业带息债务;新疆区本级及其余5个地州市该比率处于1.00倍至1.70倍之间。

新世纪评级公共融资部

李娟

点击下方“阅读原文”查看更多