各位童鞋搭嘎猴啊,上周“全景生态流量”洞察报告看得咋样?有童鞋留言说:“某公号最近不太平,你怎么看?”(⊙o⊙)…这种问题,Mr.QM向来不掺和的,俺们农村人,可不敢乱说话!但是,Mr.QM不得不从专业角度分析一下这个事情背后的原因:市场营销玩法彻底变了,适者生存……

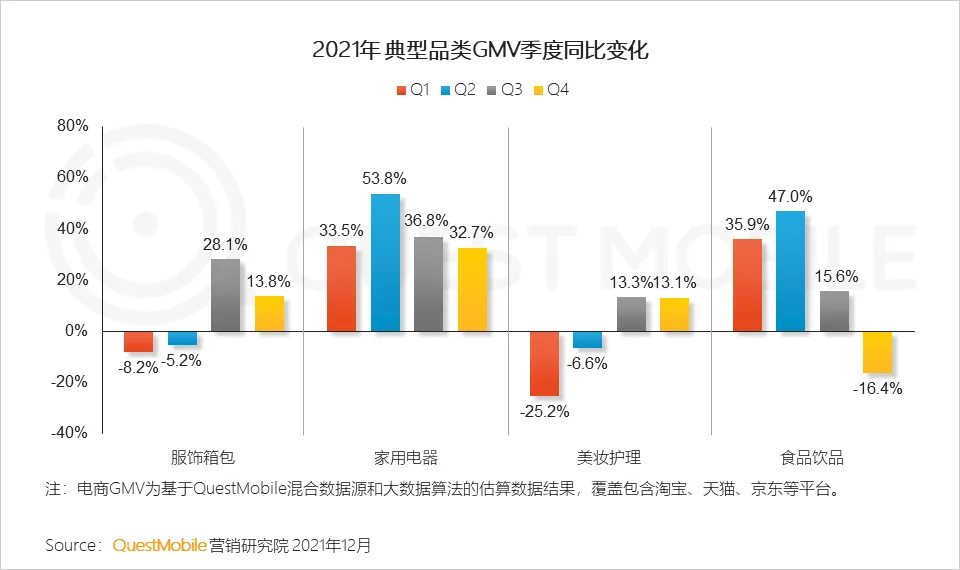

这也是今天Mr.QM想要分享的主题:2021年中国互联网广告市场洞察大报告。QuestMobile数据显示,虽然广告市场监管持续严格,但是,消费市场平稳发展,线上零售持续增长,家电、食品饮品等品类消费持续向线上迁移,2021年Q1至Q4,家电品类线上GMV同比分别增长33.5%、53.8%、36.8%、32.7%,食品饮品GMV同比分别增长35.9%、47%、15.6%、-16.4%。

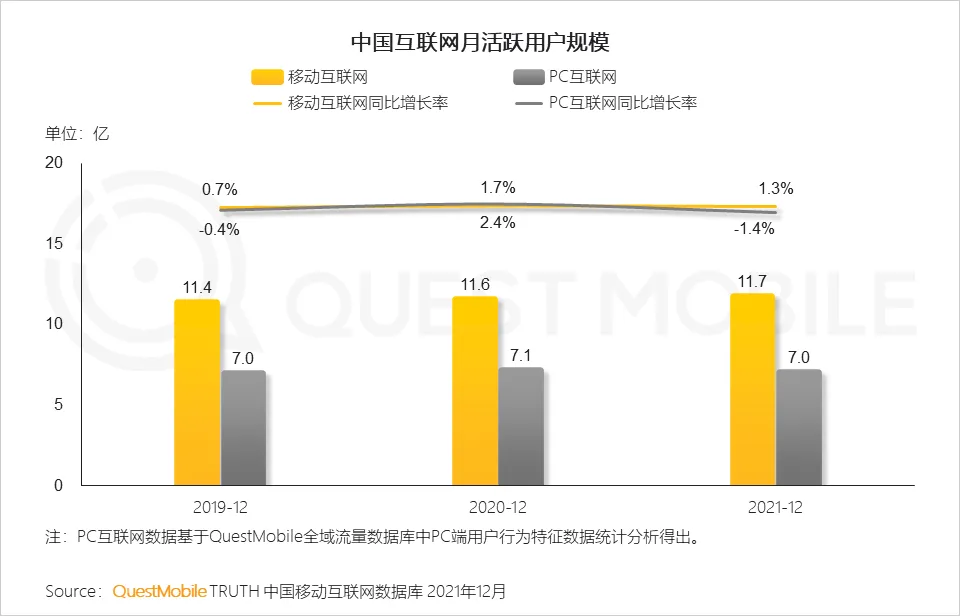

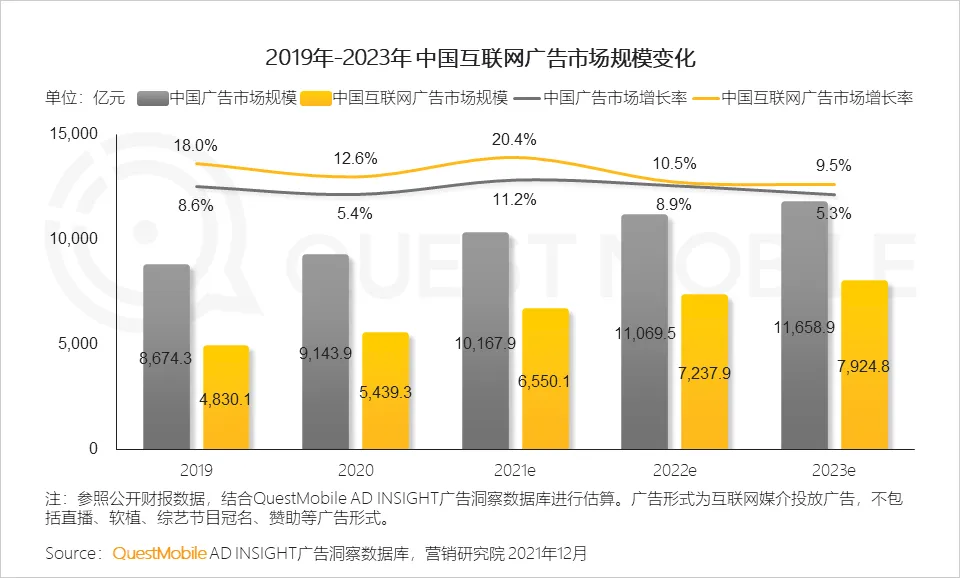

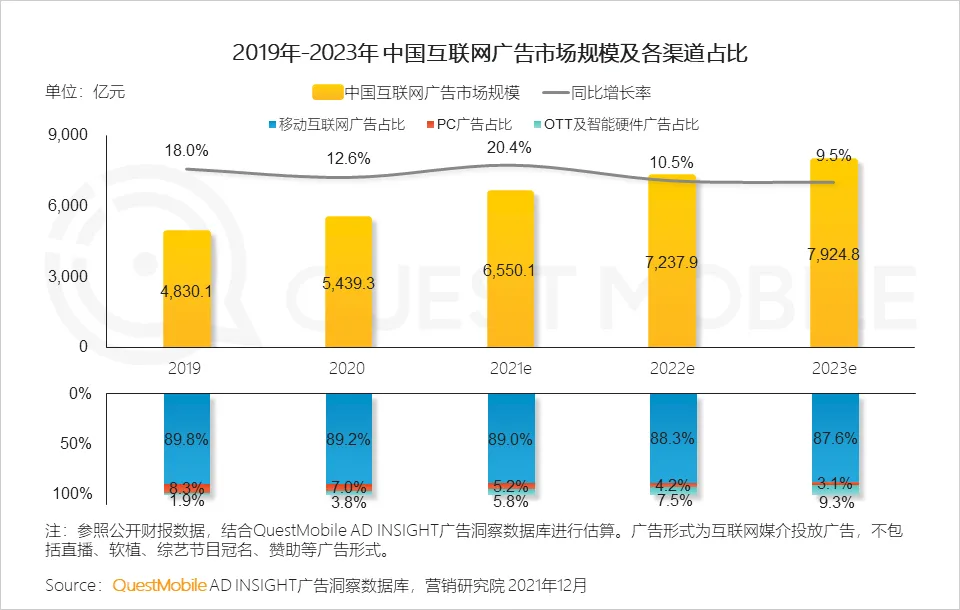

消费市场刺激广告市场规模持续增长,尤其是互联网广告市场规模,2019年到2021年,广告市场规模从8,600亿增长到一万亿,其中,互联网广告则从4,800亿突破到了6,550亿,预计2022年,在广告市场保持个位数增长的情况下,互联网广告市场增长仍将保持在两位数。这当中,2019年到2021年,移动互联网广告占比持续维持在89%左右,PC广告逐年降至5%左右,OTT及智能硬件广告占比则逐步增长至5.8%(2021年),预计到2023年,这一数字将逼近10%左右。

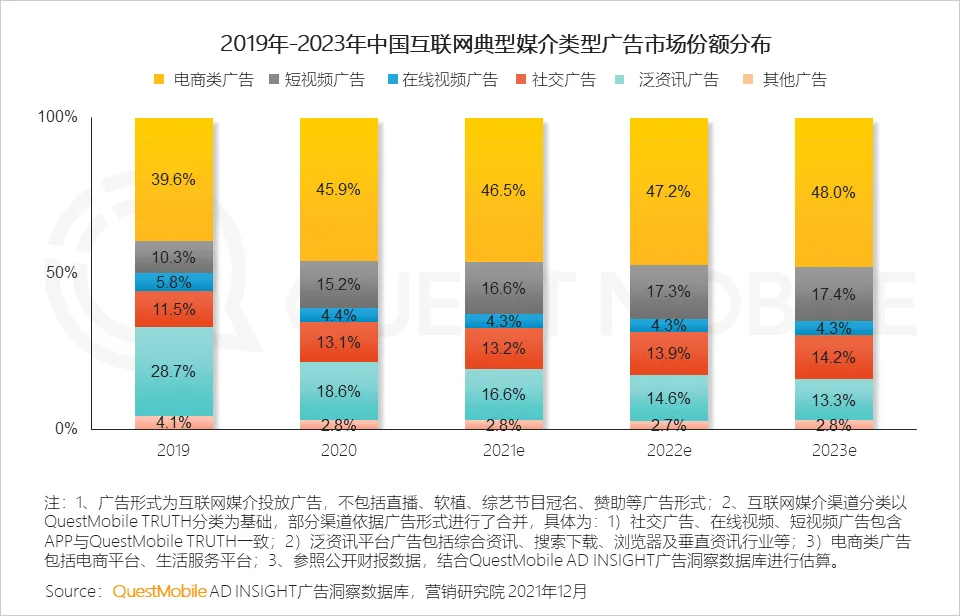

宏观趋势之下,结构性变化正在快速发生,短视频媒介持续拓宽广告容量池和广告收入、智能应用不断增加广告触点,交互转化类和交易转化类媒介广告持续增长,2021年,电商类广告份额已经突破46%,短视频广告份额突破16%,预计到2023年,这两类份额将达到48%、17.4%,同时,下一个千亿媒介即将诞生:目前,除了淘宝迈入2000-3000亿玩家俱乐部,抖音、微信、百度、拼多多、京东均在500-1000亿俱乐部。

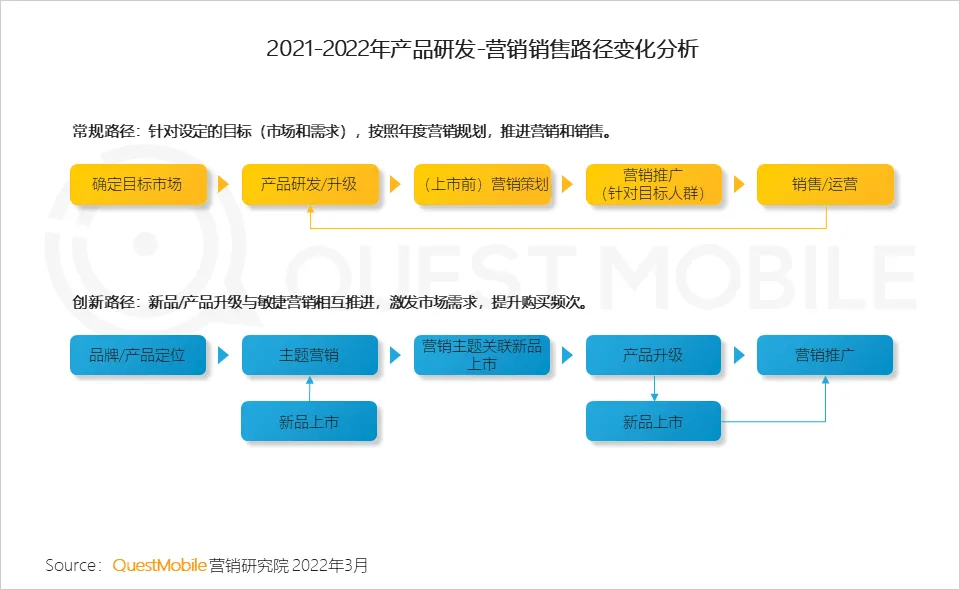

围绕手机和APP,跨屏、链接线下的生态流量模式已经形成。回到开头的问题,实际上,很多童鞋都在反馈,市场部、营销活儿越来越不好干了,为什么呢?答案很简单,移动互联网、跨场景带来的新玩法,已经解构了传统的四板斧、六板斧之类的套路,新的趋势已经形成:产品营销化、广告销售化、渠道导流化、媒介闭环化、内容IP化……

总之,数字化营销已经成了显学,然而,全量公域多点触达、沉淀私域流量形成转化,说起来很简单,不过,玩得好不好,决定了品牌销量能否趟过当前新老换代期:到底该自建内容团队还是托管流量运营?到底选视频还是社交?多渠道策略如何整合?差异化营销如何创新?

具体的,不妨看报告吧!

互联网流量见顶,线上消费

行为加深,推动广告市场增长趋稳

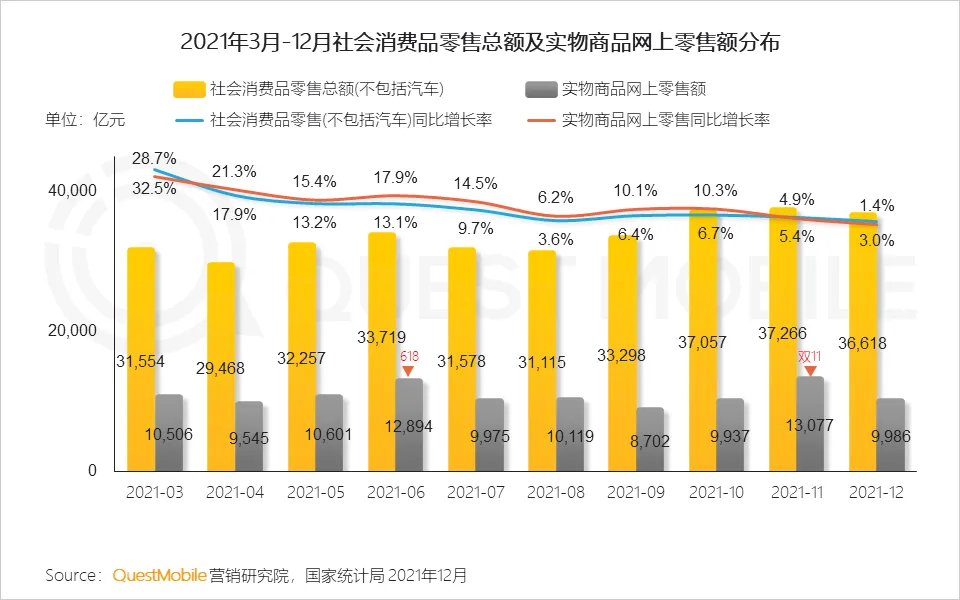

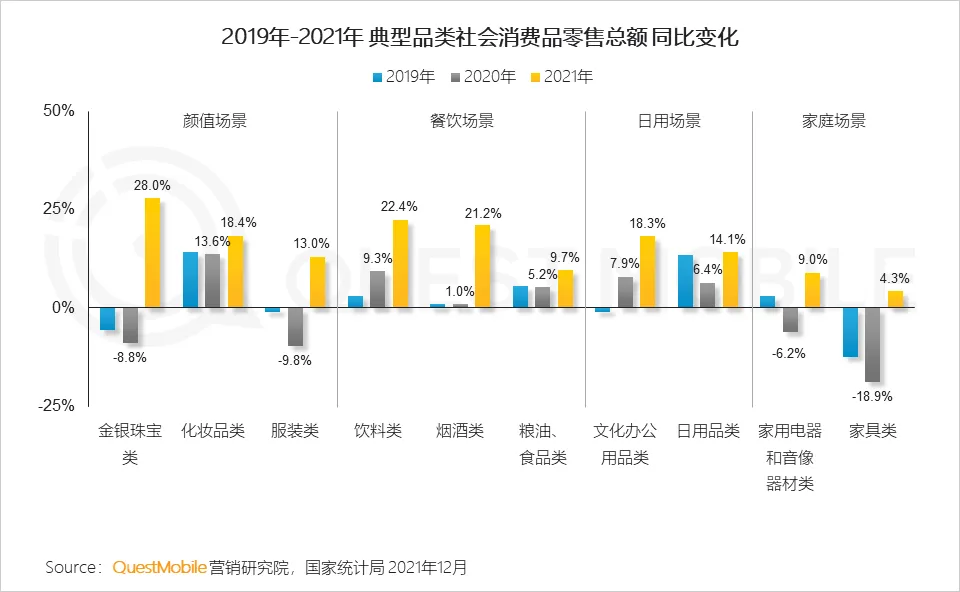

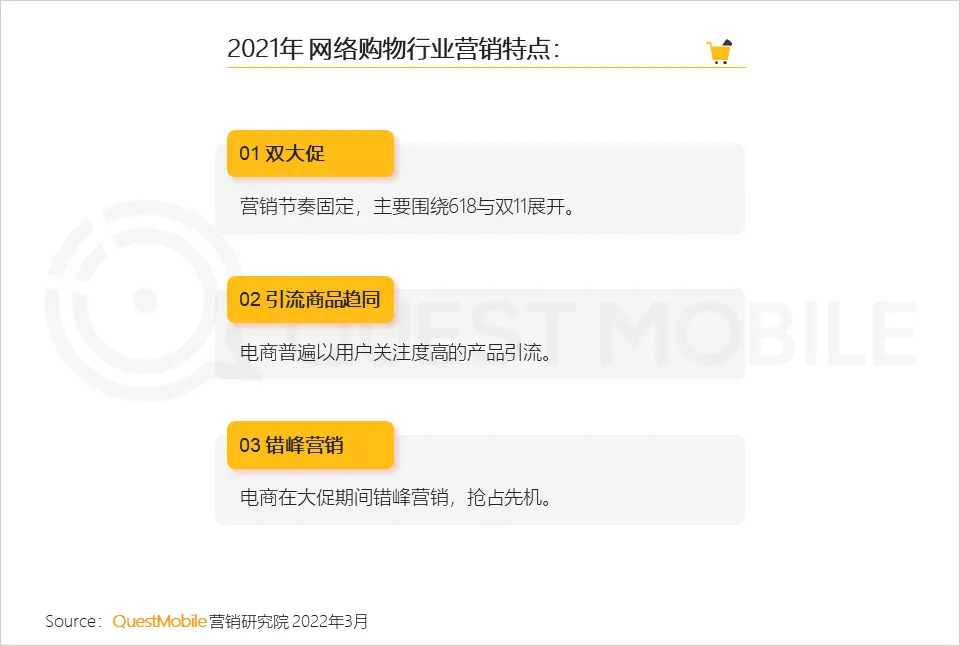

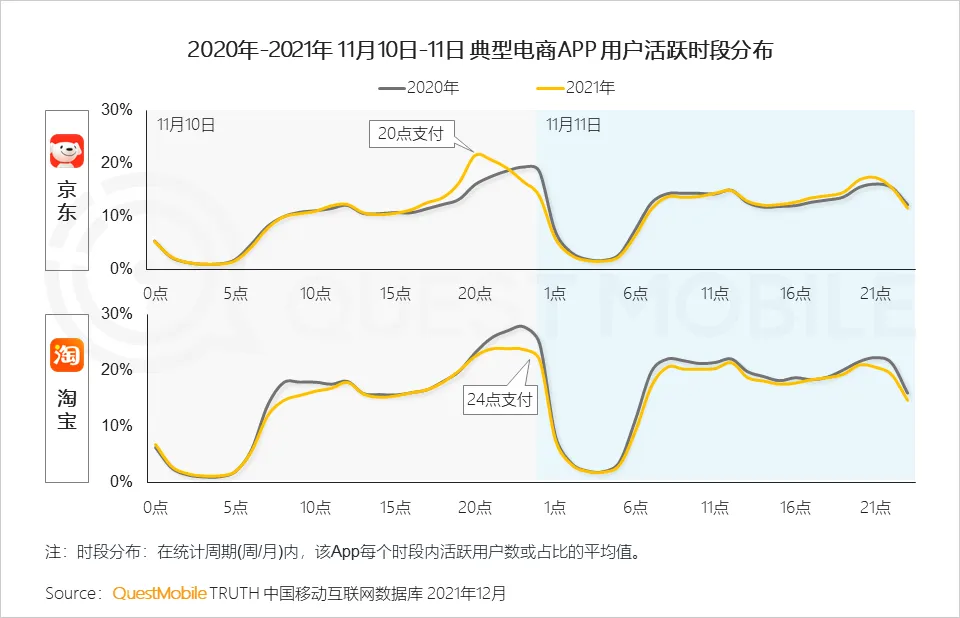

全年已形成618、双11两大线上消费峰值,同时带动整体社会消费品零售总额增长,形成年度固定消费节点。

3)自我学习和提升场景增加;同时,新增消费需求为新销售渠道(短视频、直播等)带来新机会。

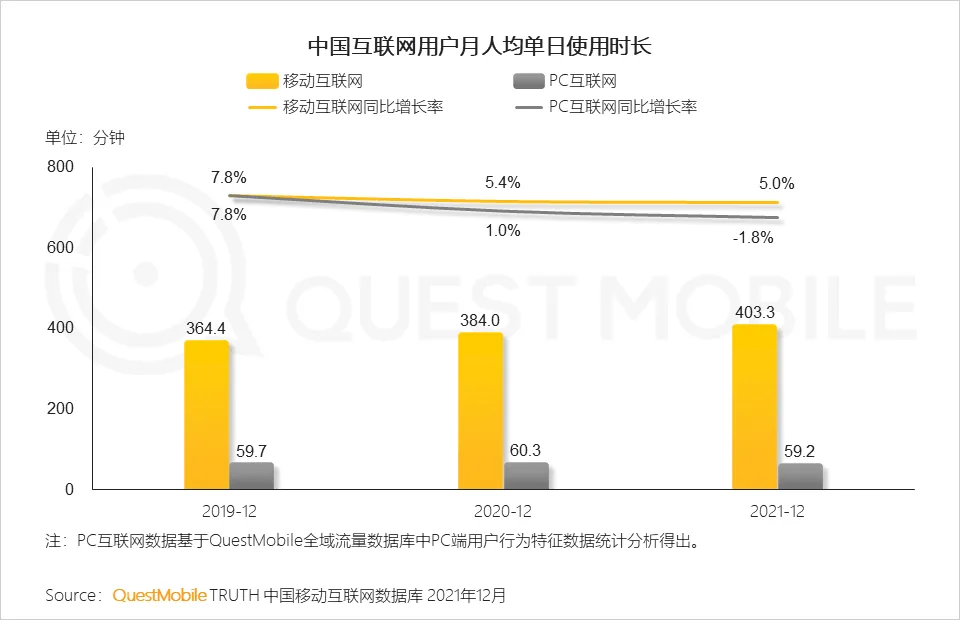

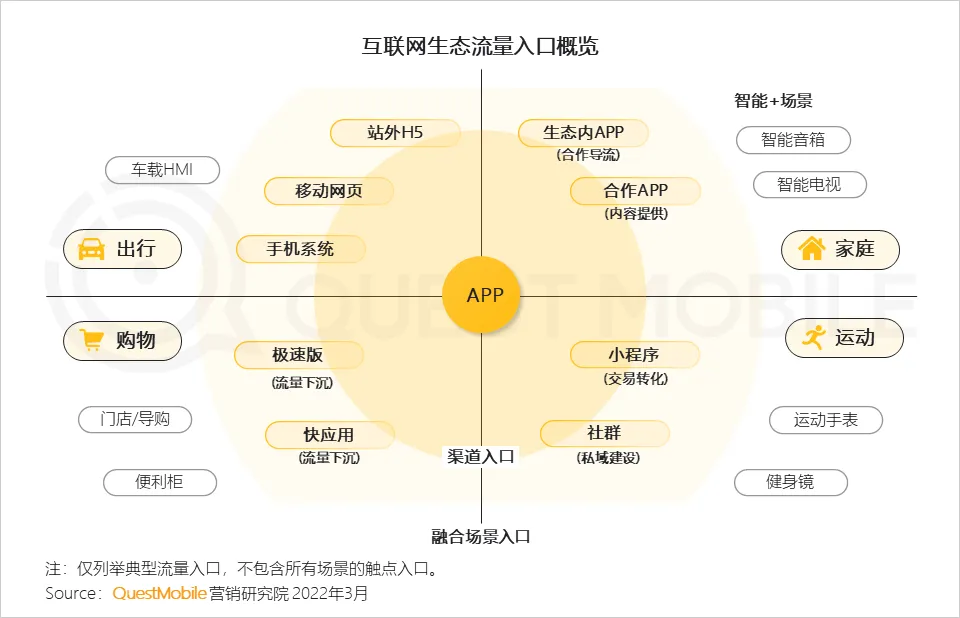

2.2 屏仍是操作和交互中心,手机和APP为当下主流量入口,且形成跨屏、链接线下的融合生态流量

同时,APP之间的相互合作,如通过嵌入合作APP的内容,促进了双方流量的增长。后续,在智能+推动下,多屏+语音将形成入口矩阵。

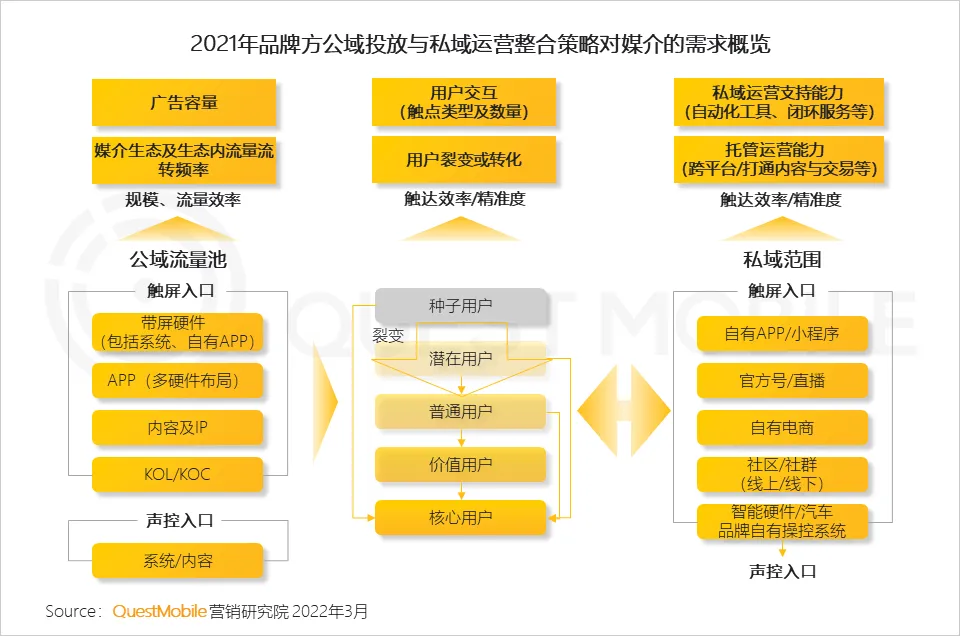

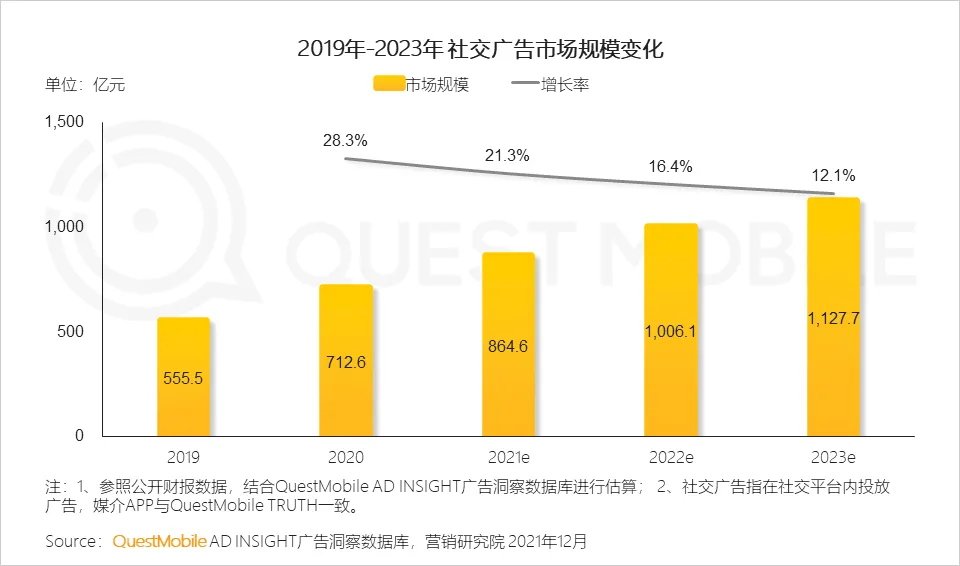

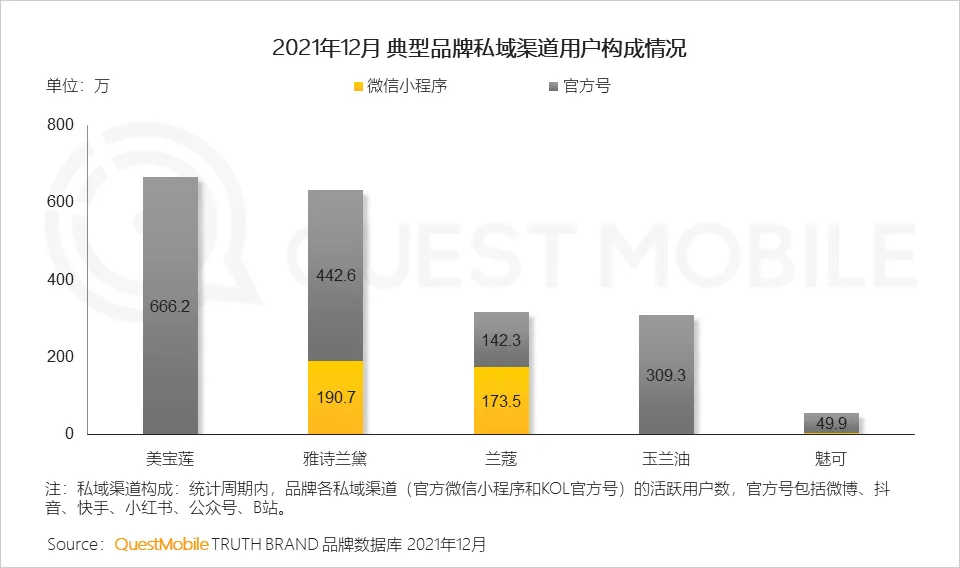

2.3 公域和私域联动发展,新链路形成新流量价值转化链接

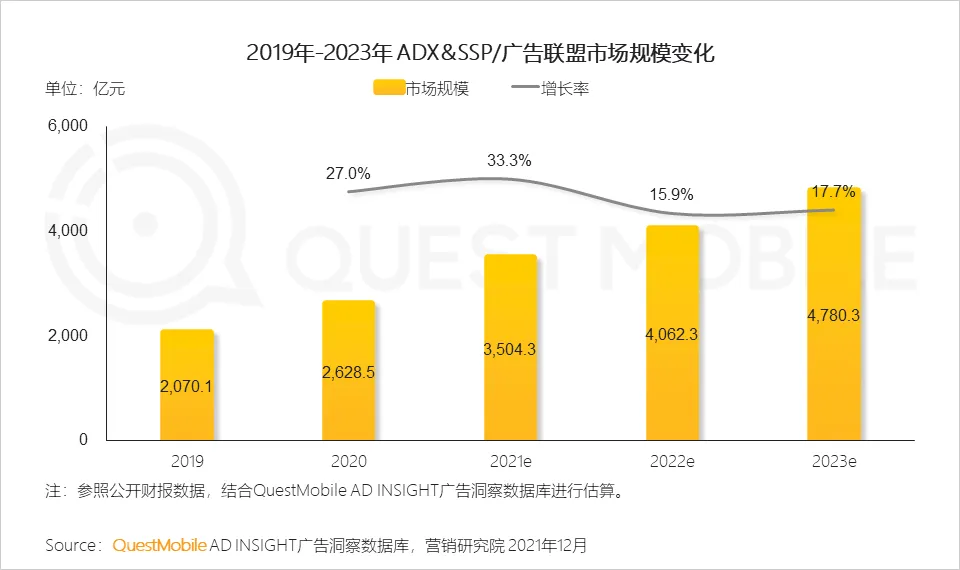

2.4 媒介继续加速商业化进程,但2021年整体竞争格局变化不大

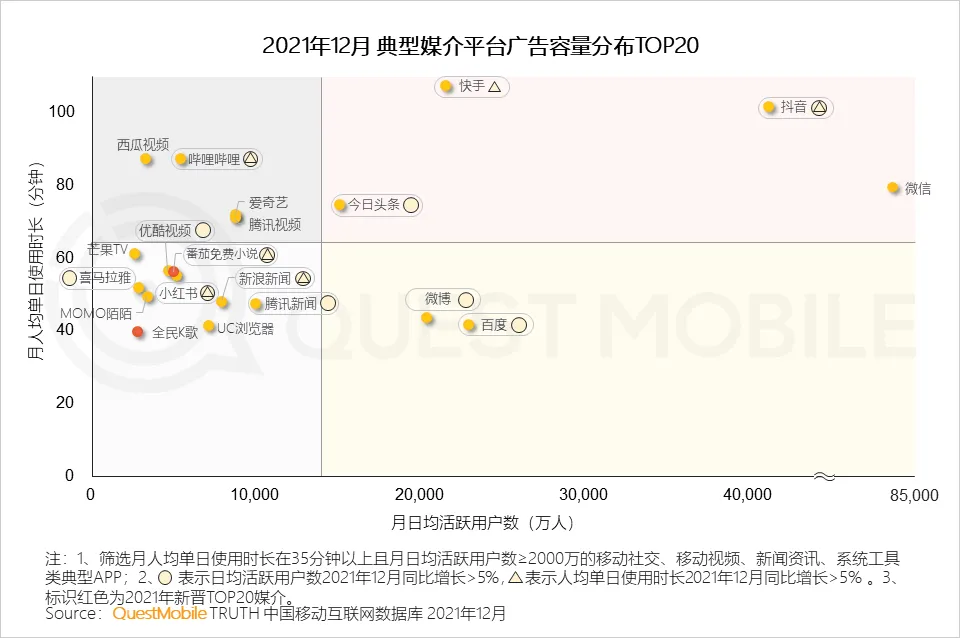

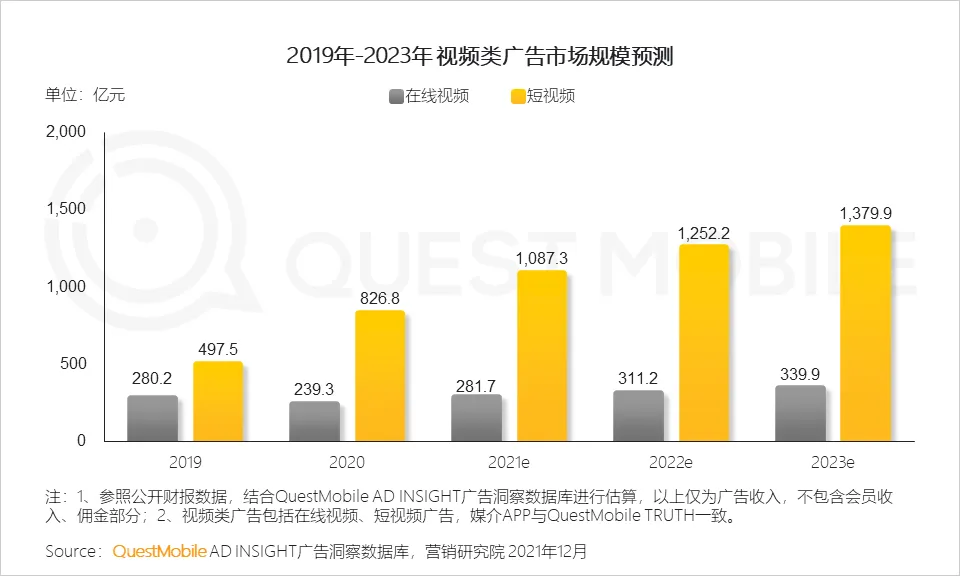

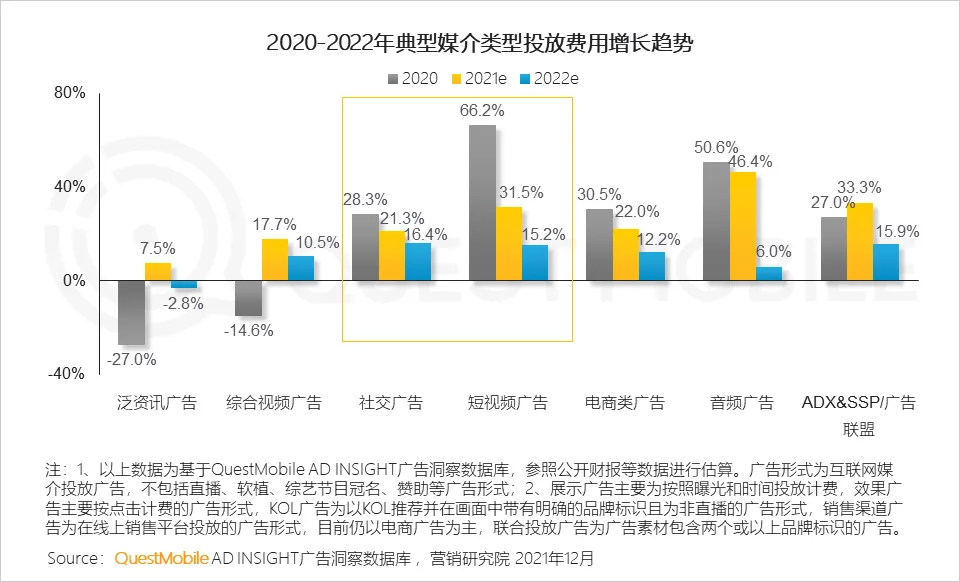

2.5 短视频媒介依旧强劲增长,进一步拓展广告容量池和广告收入

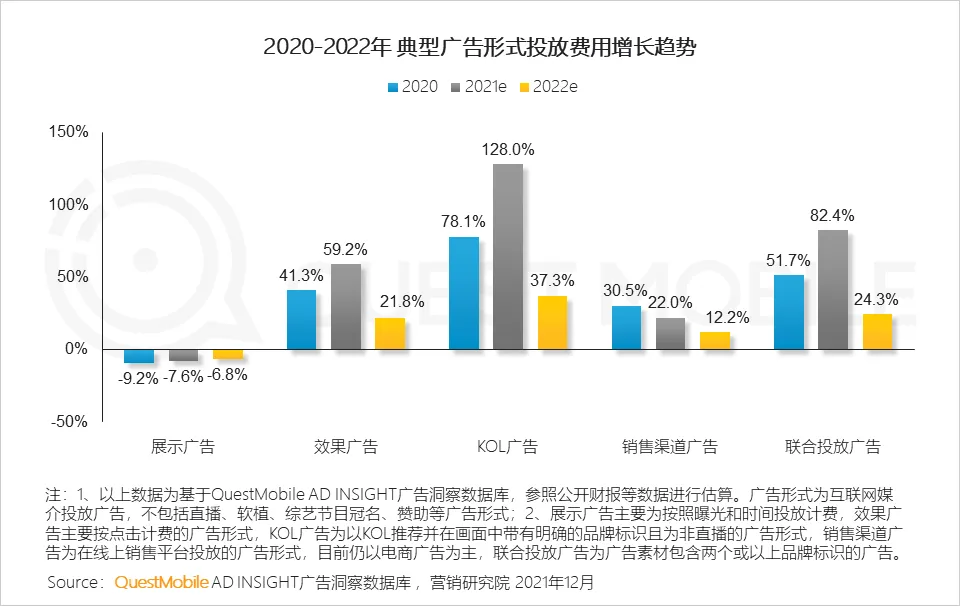

3.1 2021上半年互联网广告增长迅猛,Q3受特定行业投放预算缩减影响增速放缓,但全年保持增速

3.2 OTT及其他形式广告继续抢占PC份额,智能应用及交互场景增加广告触点,并为巨头流量生态拓展边界

媒介商业化加剧,

跨界与突破,打破现有格局

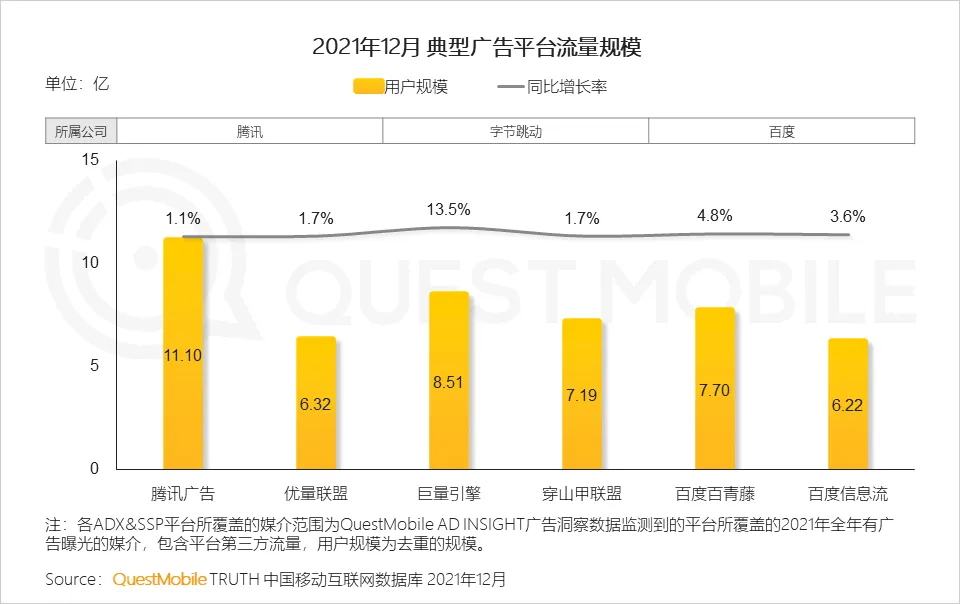

1、巨头媒介拓展生态价值

电商类广告的增长,主要体现了广告投放与渠道合作的融合,以提升销售转化,包括生活服务平台通过与LBS等结合,成为线下门店引流的主要渠道之一。

2.2 视频类平台通过高粘性和个性化推荐的内容,为品牌带来持续的营销触点和价值

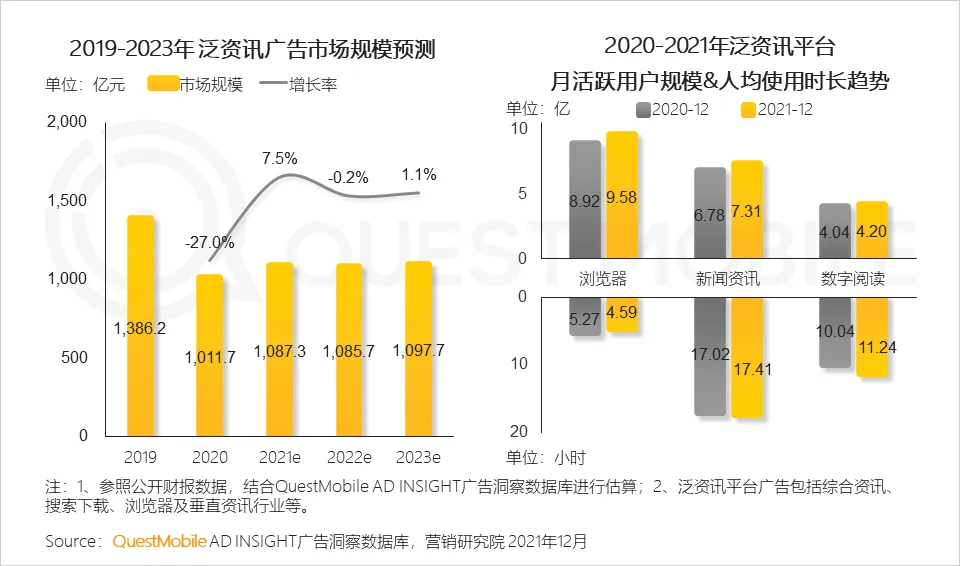

2.4 信息流广告仍为主要投放广告形式之一,增速放缓;泛资讯平台通过全景流量生态,继续推动广告商业化发展

品牌迭代与竞争,

带动行业之间差异化营销策略

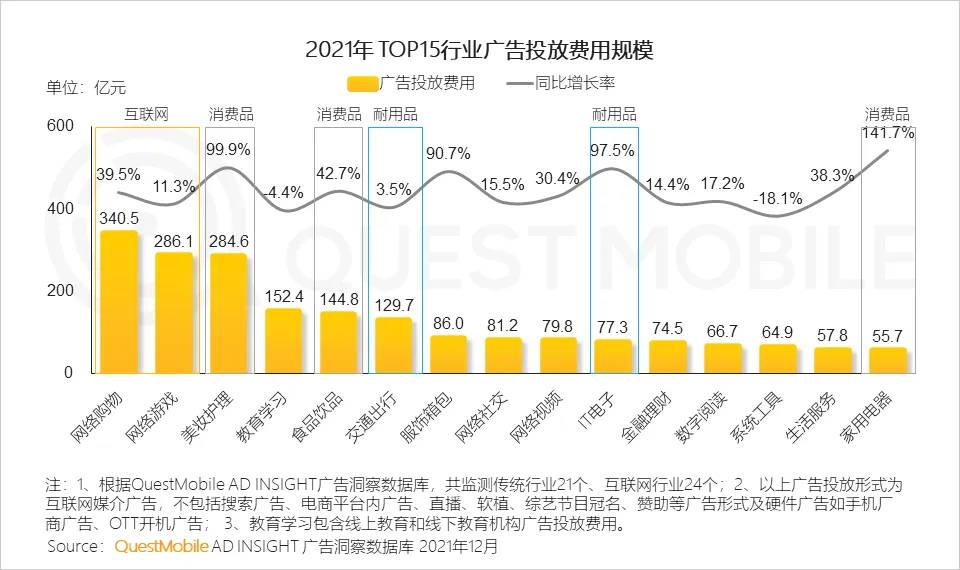

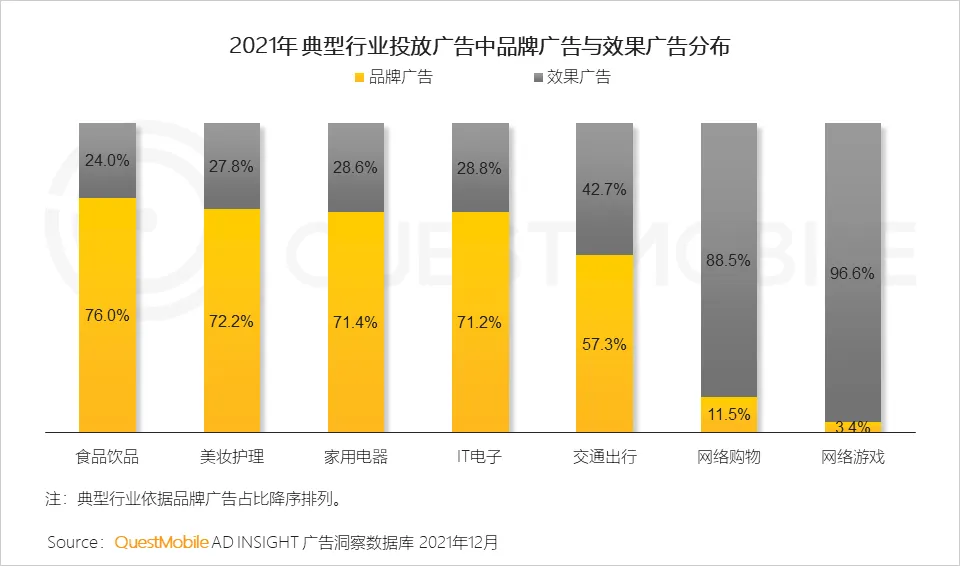

2、传统行业以品牌曝光为主,通过打造品牌影响消费者心智进而影响消费者选择,品牌/产品更新速度快的行业更为明显;互联网行业以流量为核心,广告投放偏重直接引流

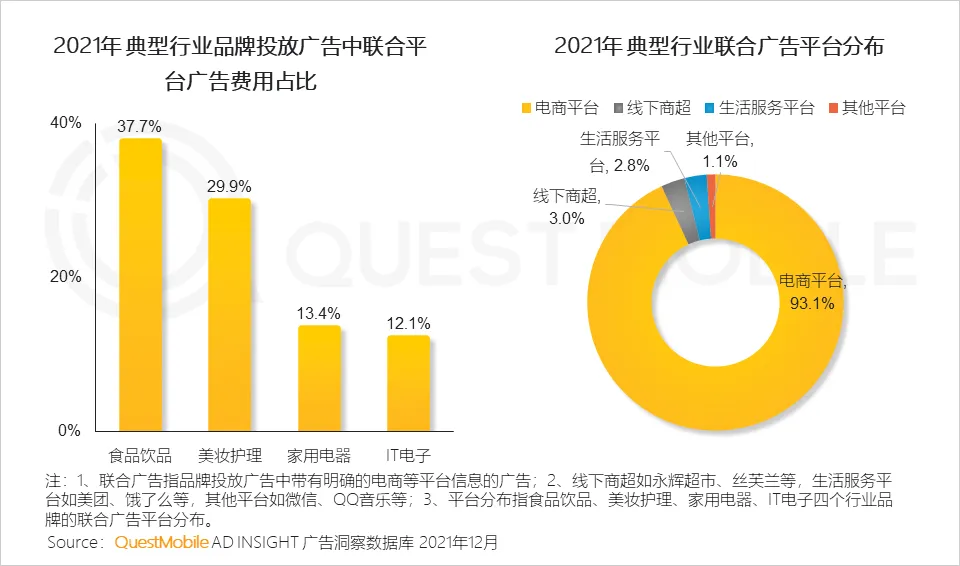

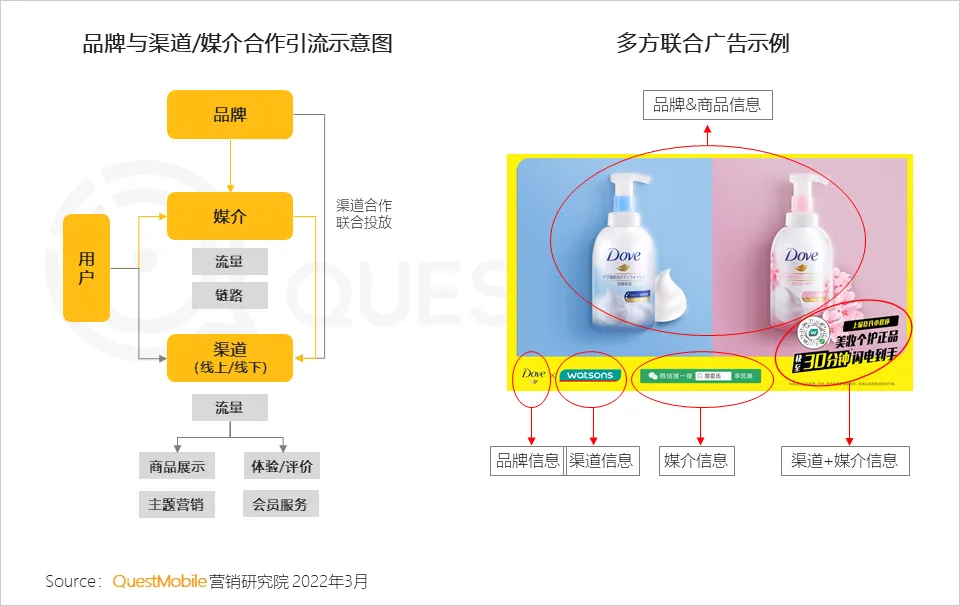

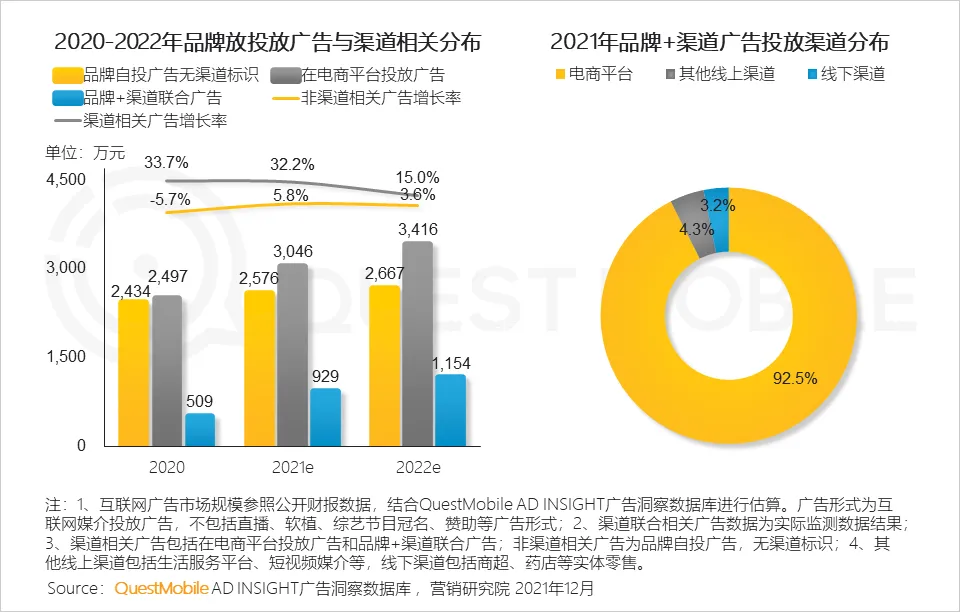

3、品牌与渠道联合广告投放仍主要体现在与电商平台的合作,同时向线下属性渠道拓展

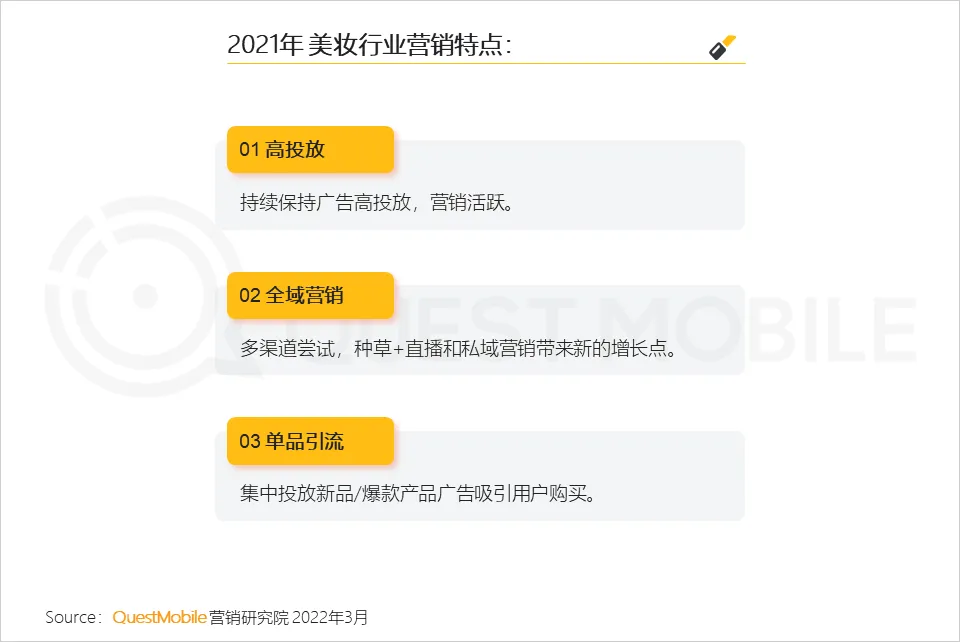

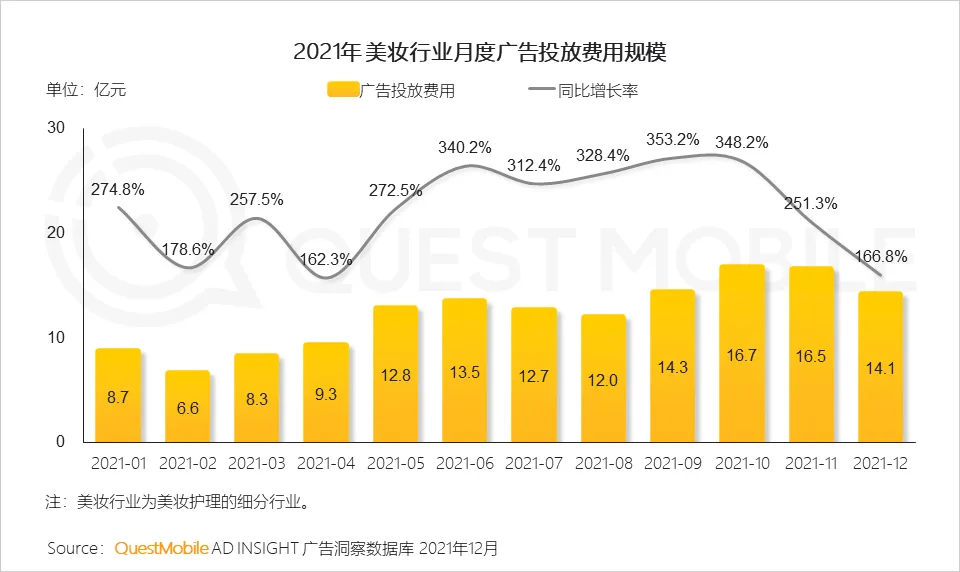

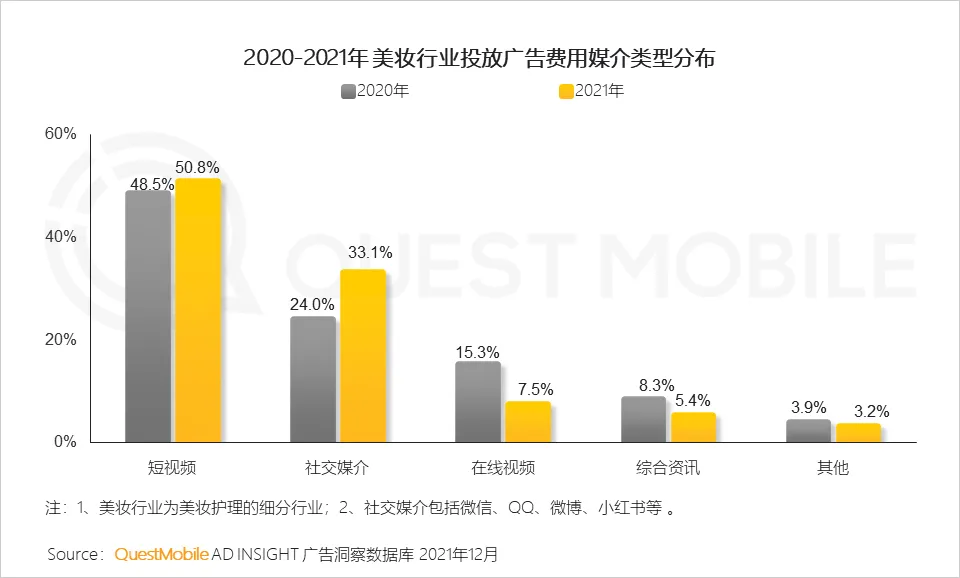

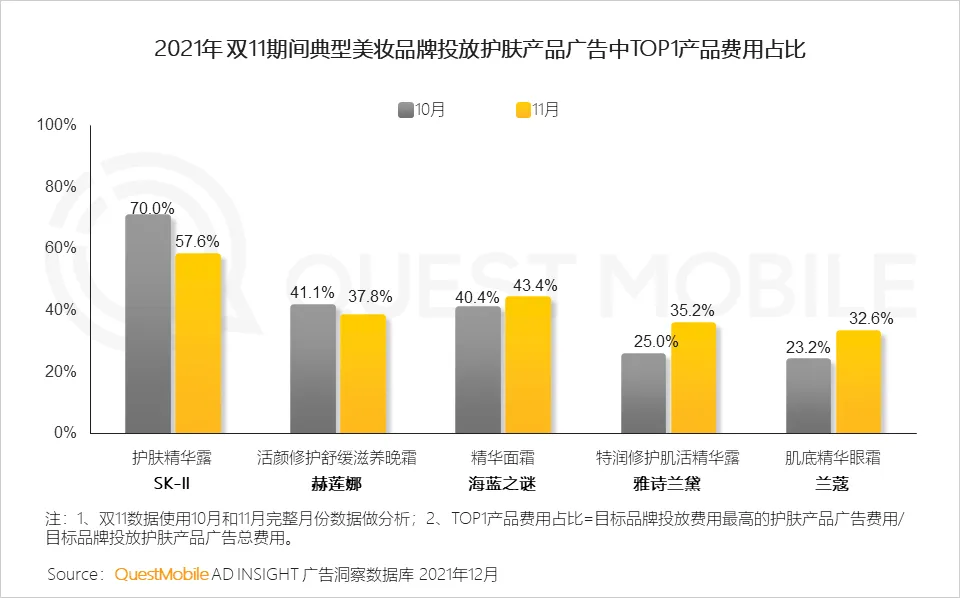

4、2021年美妆行业营销特点:

4.3 集中广告资源投放单品广告反复刺激用户,尤其在大促期,通过打造爆品,提高销售转化

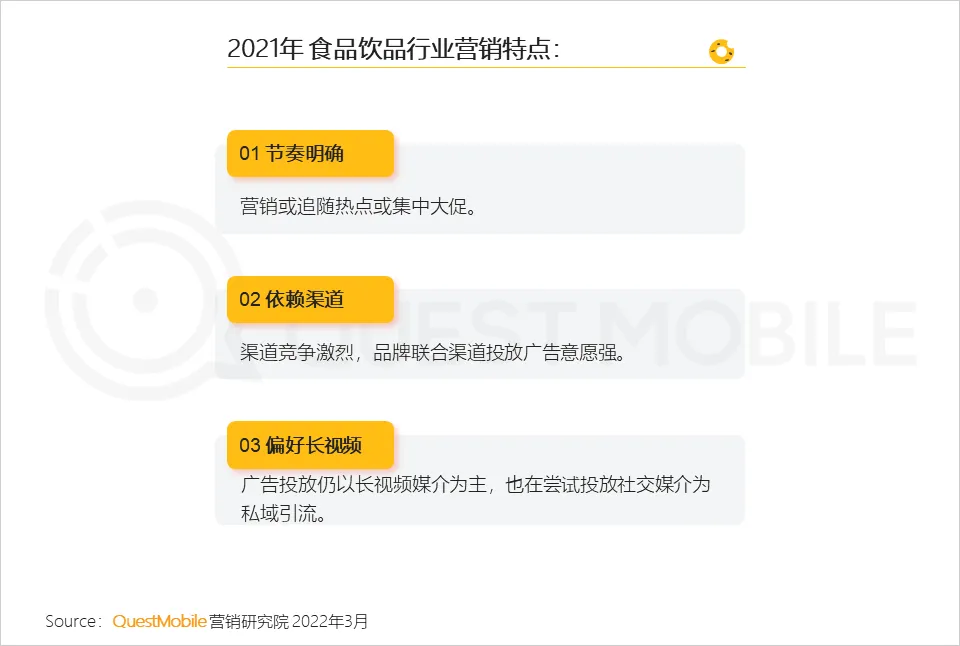

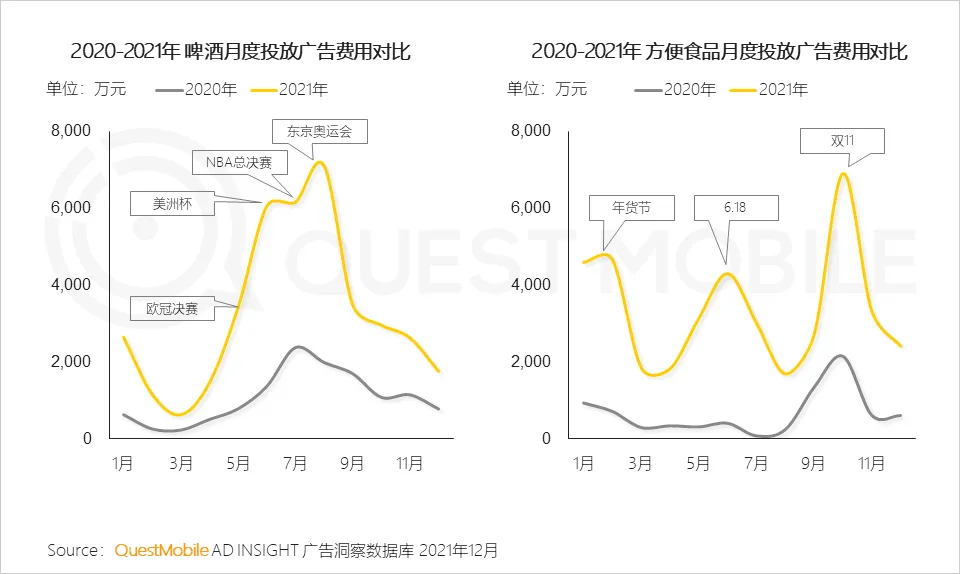

5.1 季节性强的产品紧抓典型场景进行营销,囤货属性强的产品以大促为节点拉开周期,进行阶段性营销

5.2 食品饮品对渠道依赖性强,广告投放“亲渠道”属性明显,多渠道合作占比也较高

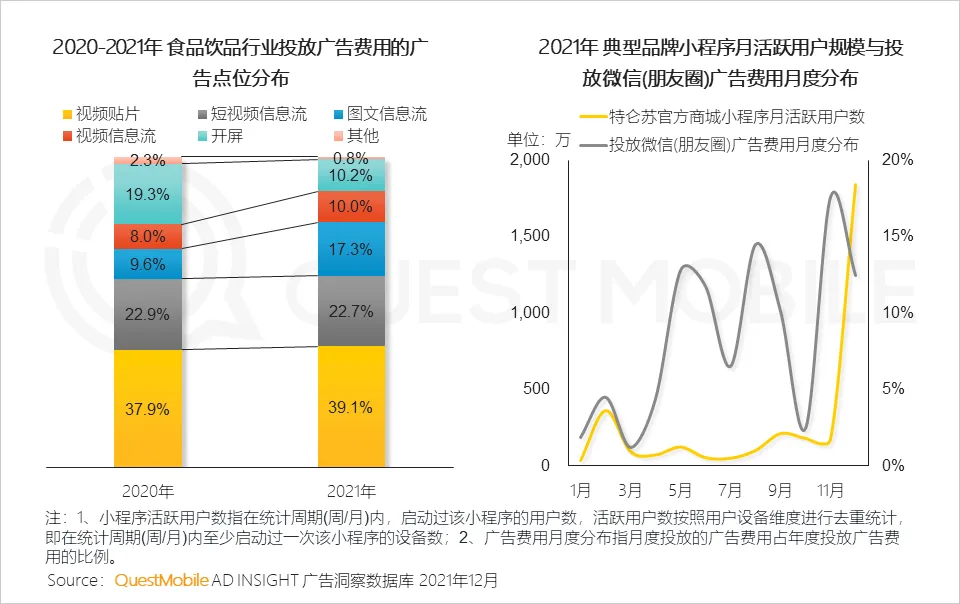

5.3 食品饮品行业延续品牌曝光投放习惯,重点投放视频贴片广告,同时以引流小程序的方式建设品牌私域

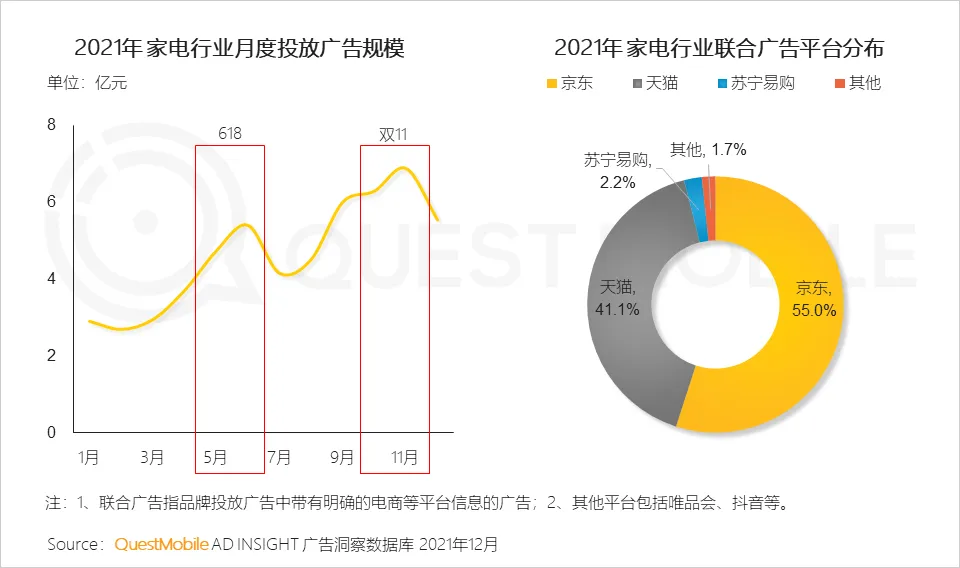

6.1 家电行业营销活动集中在电商大促期的特征鲜明,并且与头部电商的合作最为紧密

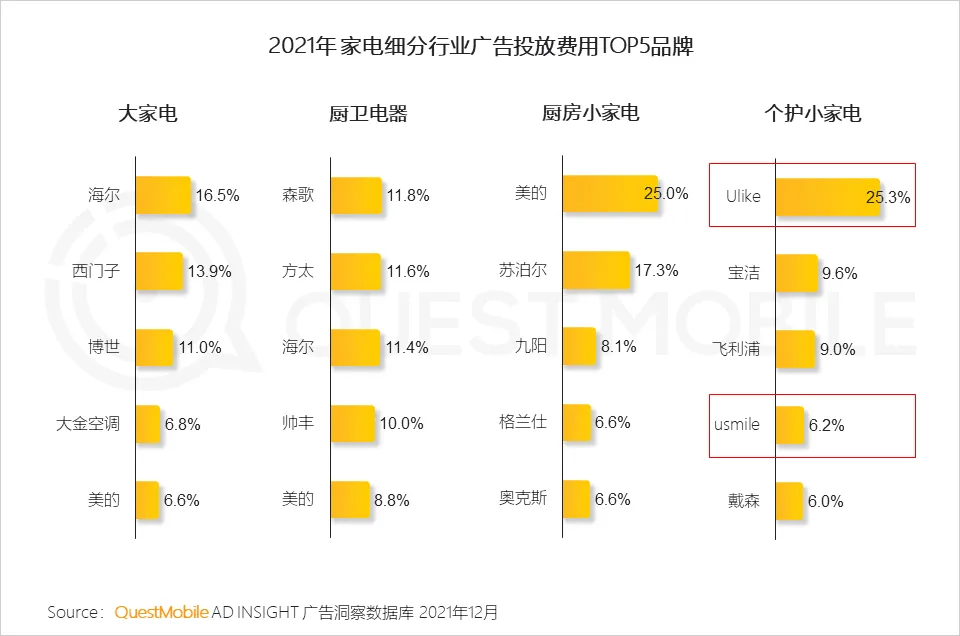

6.2 小家电以新的细分功能或应用场景切出新的赛道,扩大家电市场规模,并以新品牌优势形成新的竞争格局

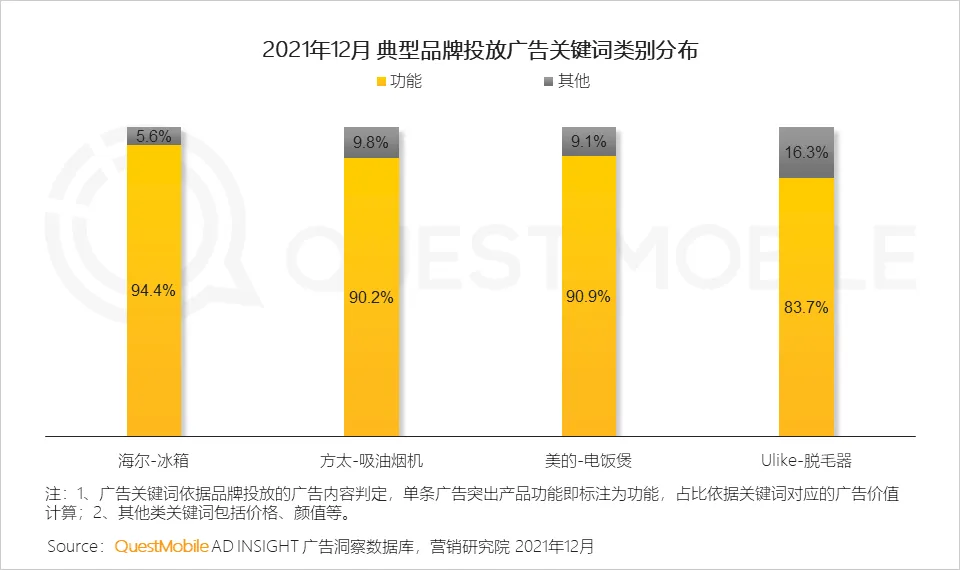

6.3 功能是家电的核心卖点,个护小家电通过价格优惠、产品颜值等内容吸引用户关注和购买

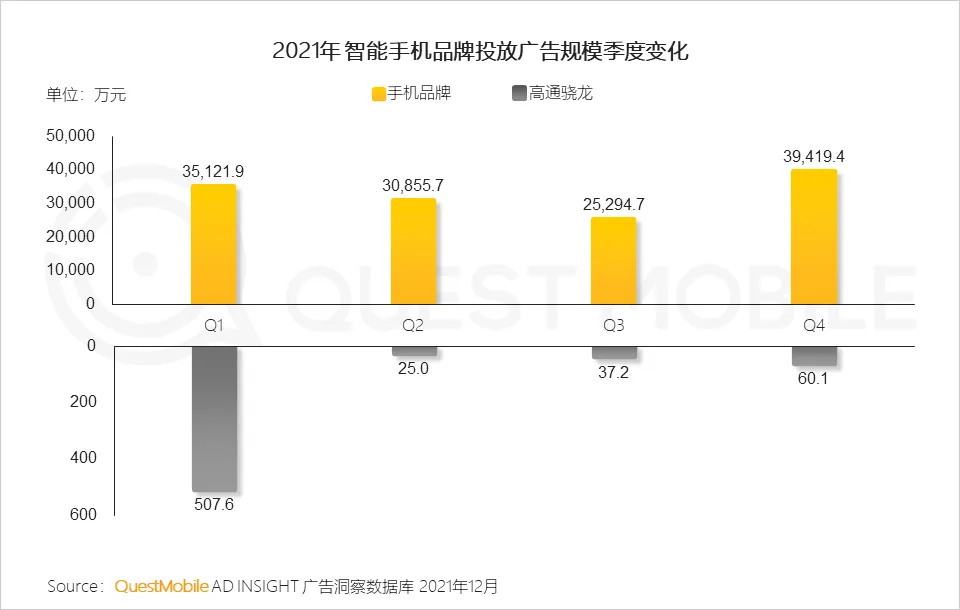

7.1 手机消费市场在疫情过后恢复活跃,但受芯片供应影响,前三季度品牌营销活动持续减弱

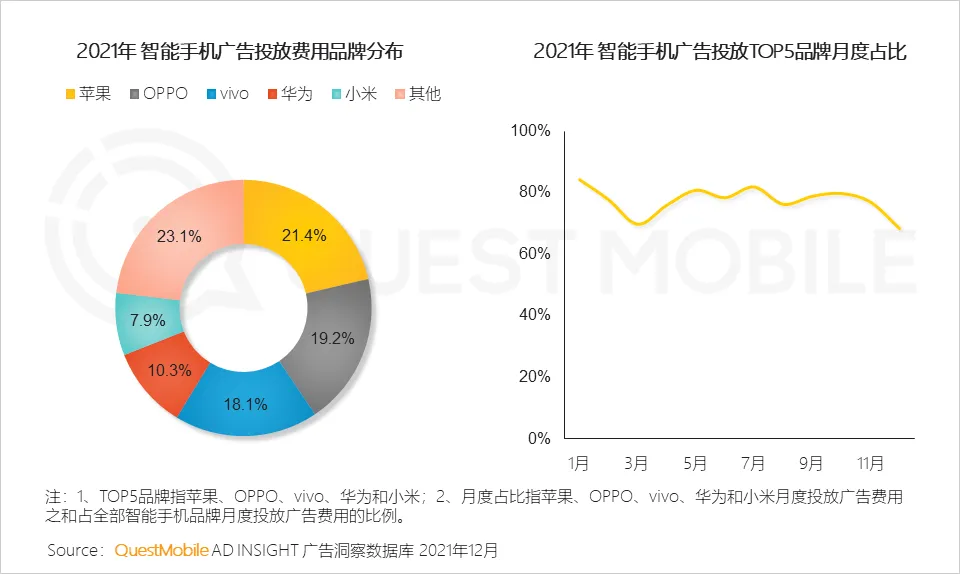

7.2 手机品牌格局稳定,营销以头部品牌为主,新品牌较难获得消费者认可

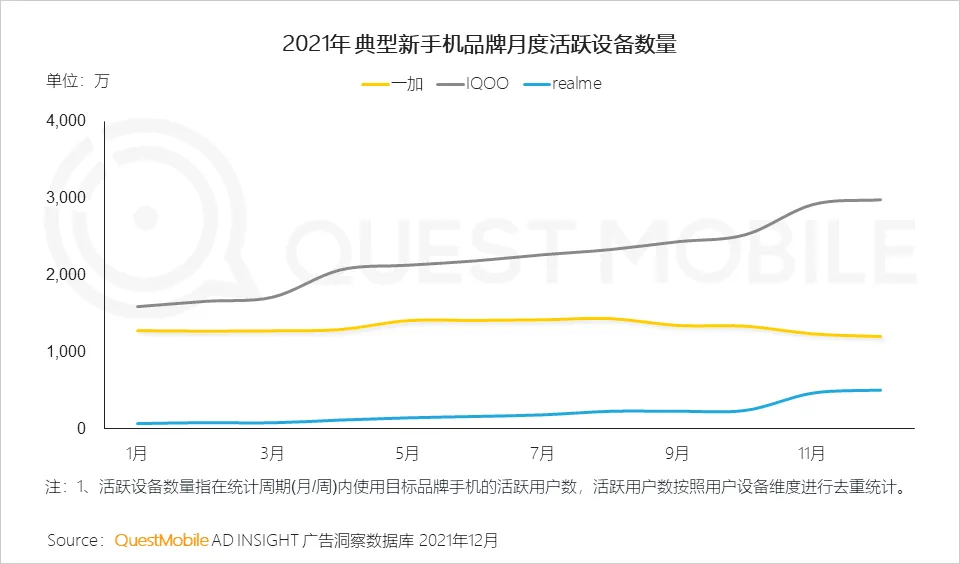

QuestMobile数据显示,新品牌的设备量占互联网活跃设备量的4%,仍有较大增长空间,但增速不足。

7.3 头部品牌产品迭代周期较为固定,新品上市带动营销投入增加,典型大促助力营销更高峰

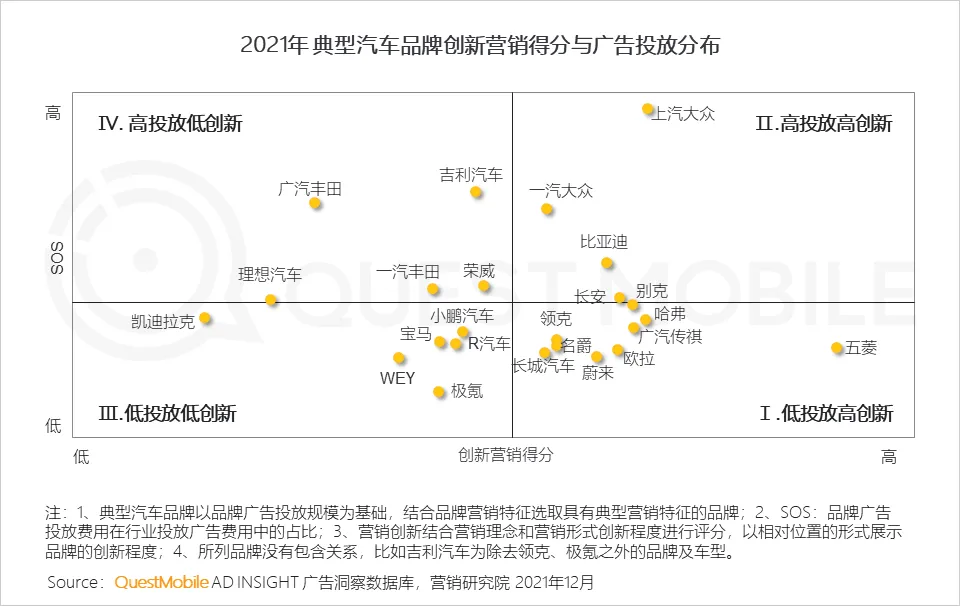

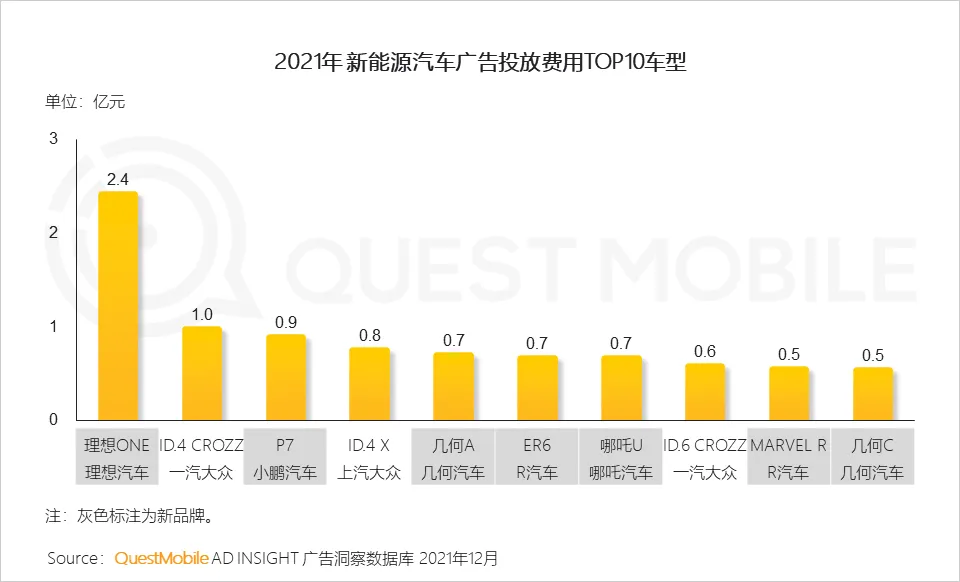

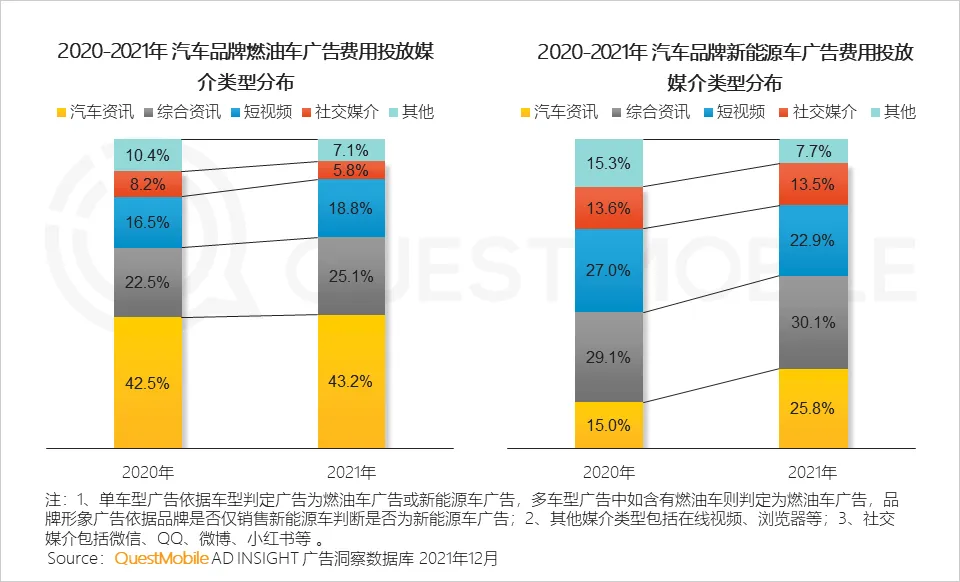

8.1 汽车行业营销延续厂商-代理-用户模式,同时积极拓新,创新营销主要通过追热点、联名和跨界等形式展开

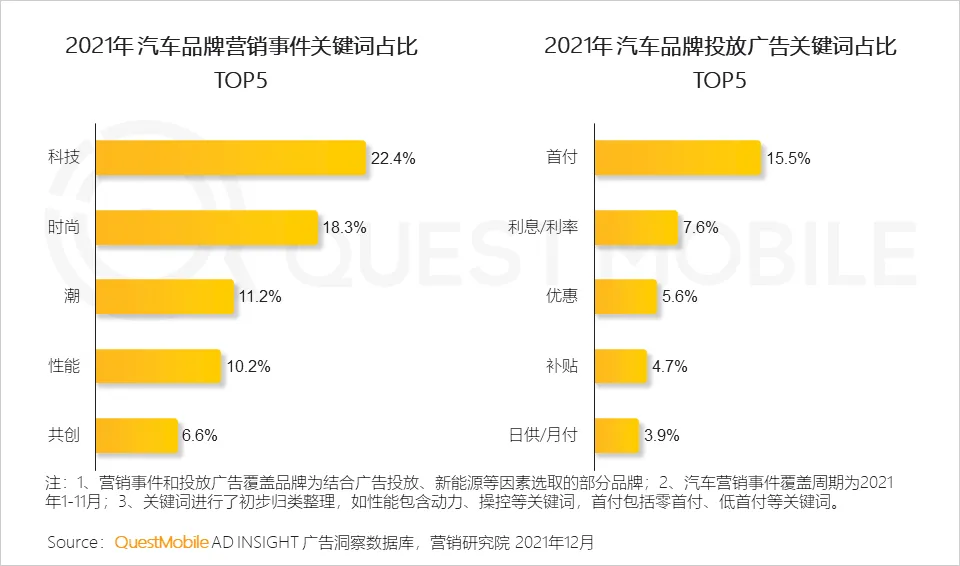

8.2 汽车品牌以“科技”、“时尚”建设品牌形象,以金融方案吸引用户购买

8.3 新品牌通过更多的营销投入打造品牌形象以期赢得用户认可

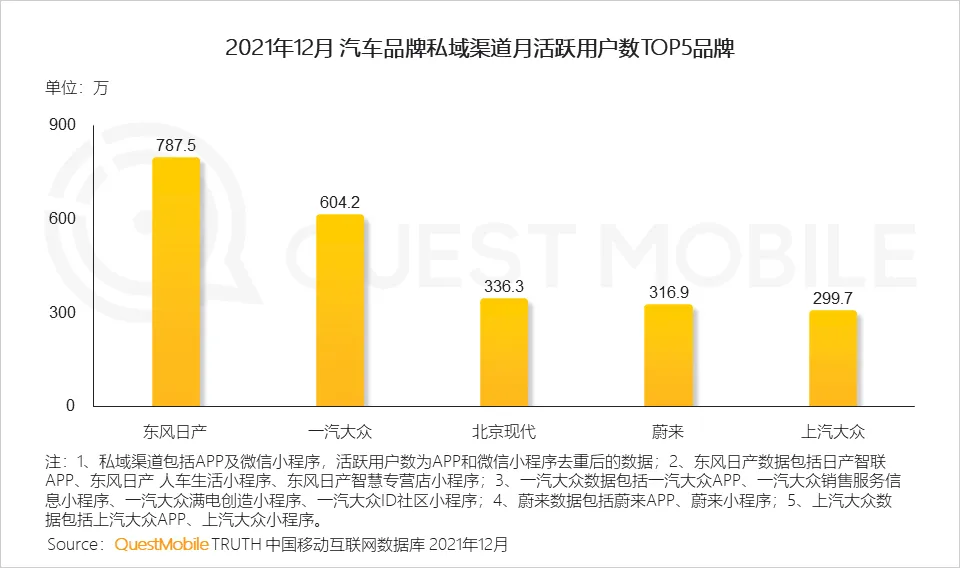

8.4 汽车厂商仍以汽车垂媒和综合资讯为重点投放媒介,同时拓展社交属性媒介,保持对私域建设的尝试

9.1 电商平台对流量的争夺加剧

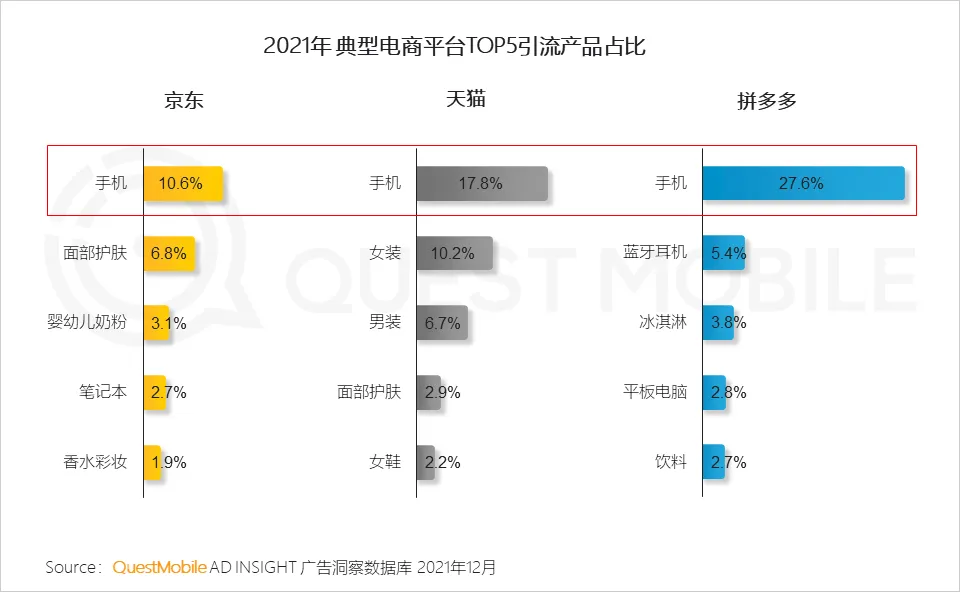

9.2 核心引流产品趋同减弱了引流效果,广告投放持续攀升

9.3 电商大促典型时间节点前移分流用户,错峰营销效果明显

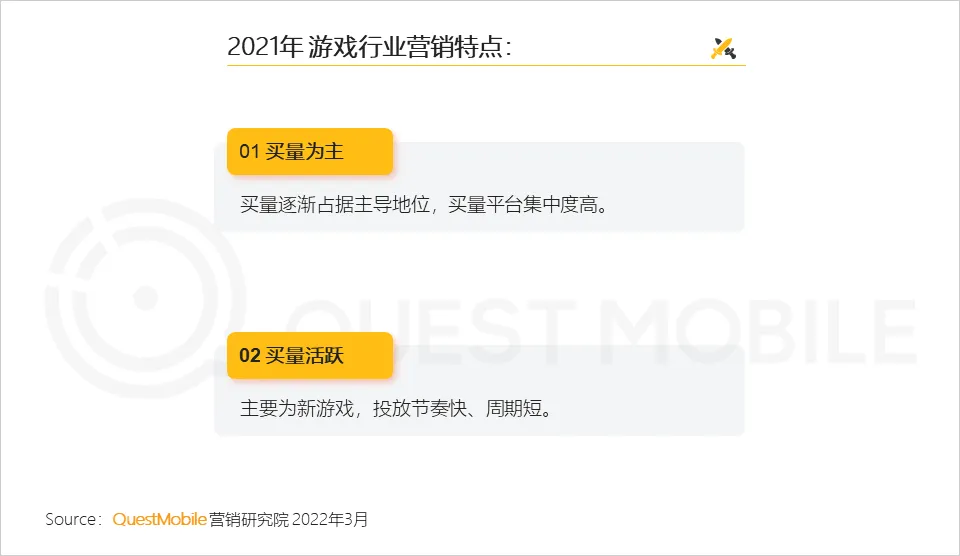

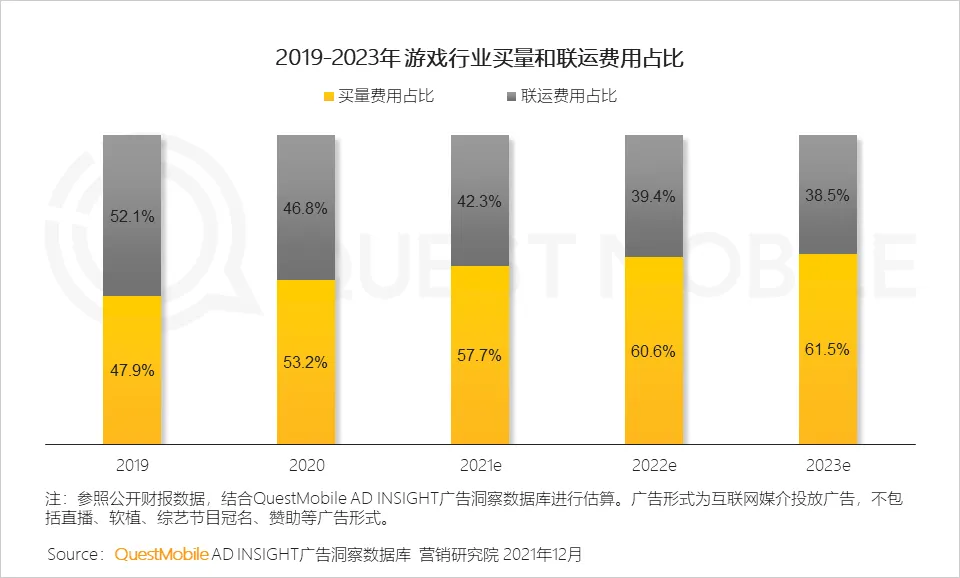

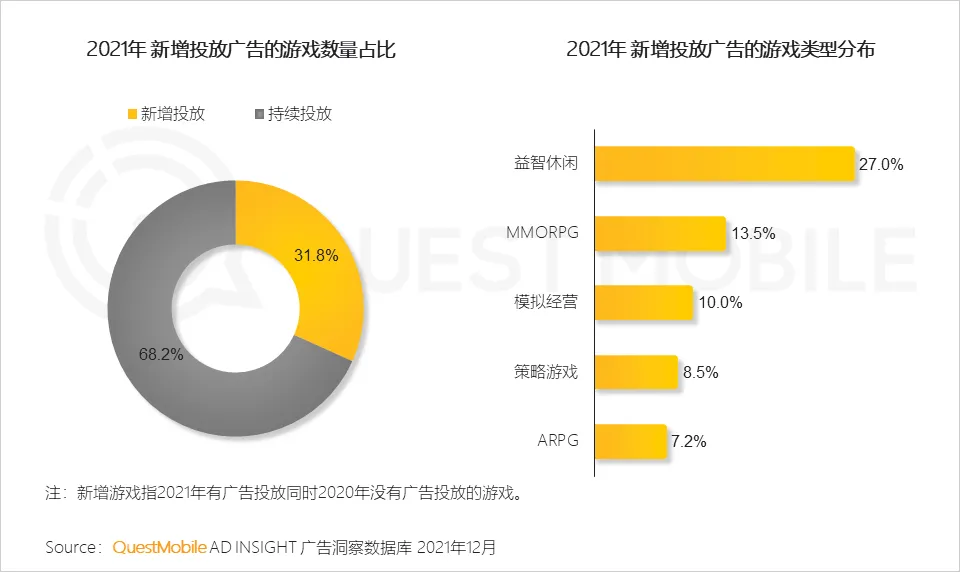

10.1 游戏行业买量逐渐占据主导地位,其主动性与灵活性更能帮助中小游戏获得用户,并实现广告商业化变现

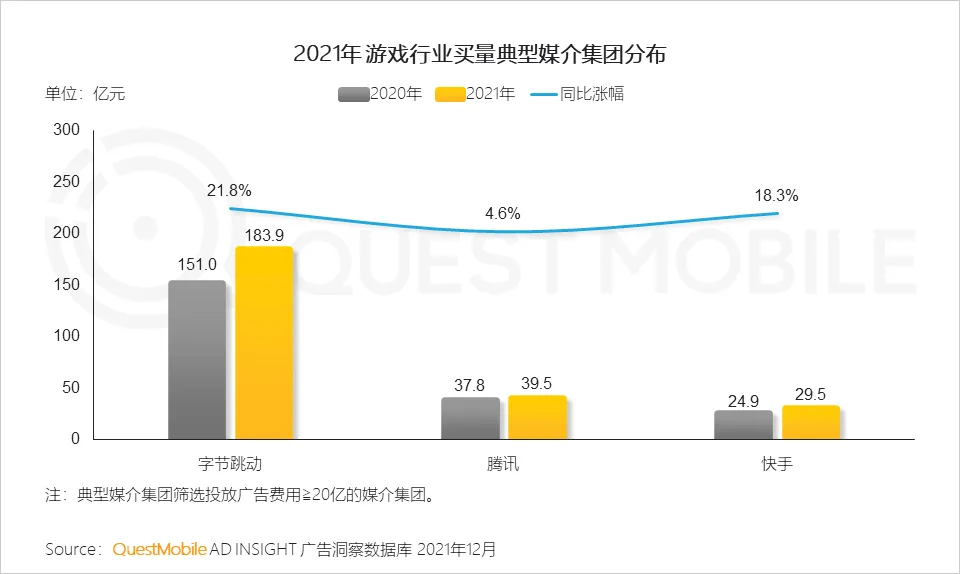

10.2 游戏行业买量媒介集中度很高,快手新晋突破快速增长

10.3 游戏市场集中度很高,新游戏需通过买量快速获客,实现变现;游戏买量市场新游戏更为活跃,但快进快出,变化较大

链接、渠道、生态,

蕴含广告营销新趋势

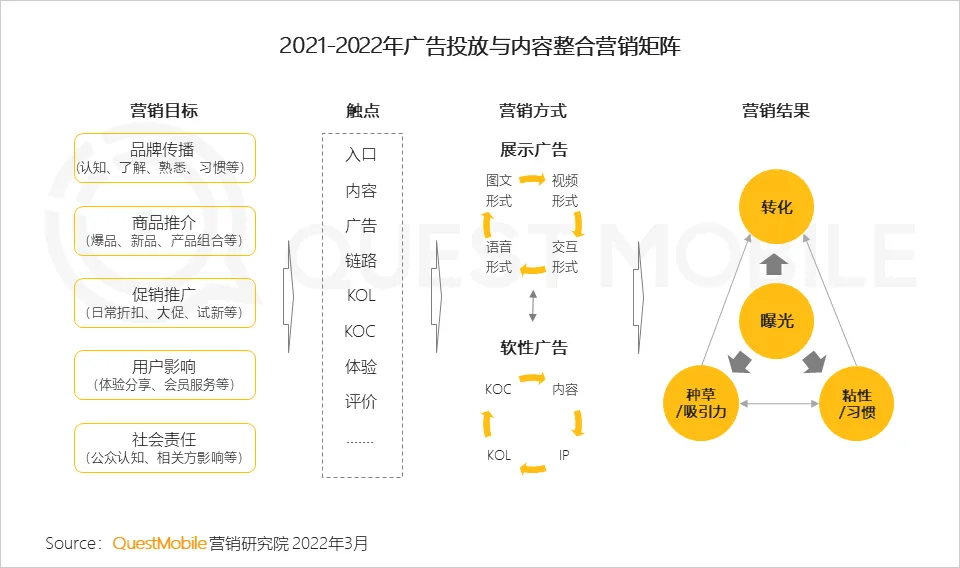

不同发展阶段的品牌从不同的角度切入,实现转化,比如0-1阶段的品牌通过KOL/KOC或平台影响力达到“借势“让用户认识品牌和对产品种草;已经具备品牌影响力的品牌则需要通过不断增强用户对品牌和商品的熟悉,养成使用习惯。

5、趋势3:渠道导流化:品牌与渠道合作更为紧密,渠道的导流价值先于销售价值,线下渠道或可成为新的突破点

品牌定位+产品组合(新品、主打产品、产品系列等)+渠道定位/组合形成营销矩阵,针对不同细分市场拓展销售,媒介和渠道流量成为营销基础。

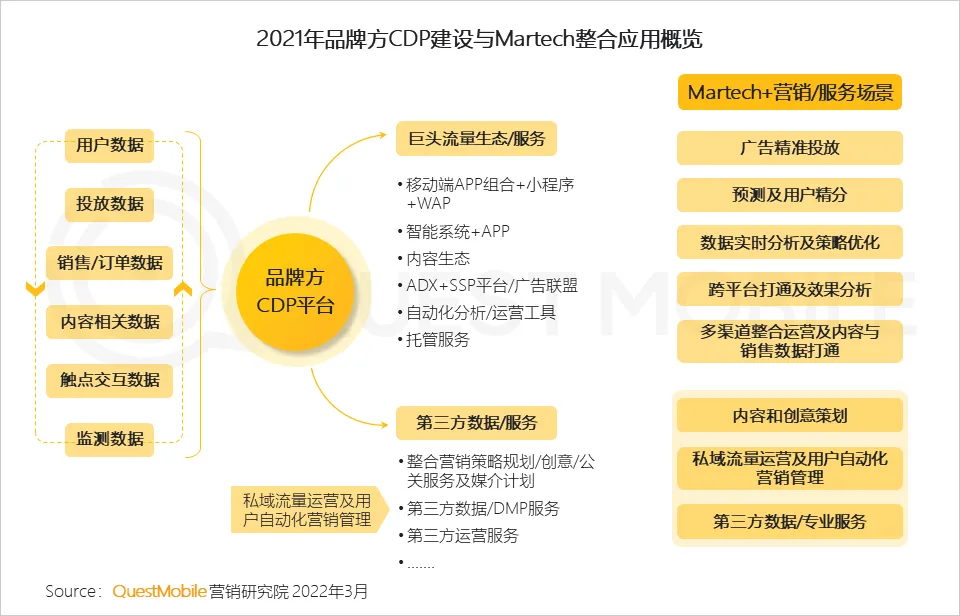

巨头流量生态壁垒、个人隐私保护要求及基于内容营销的用户养成营销方式推动下,为Martech或ADtech的发展提供有利条件,包括需要的数据和数据联动,营销中丰富的互动形式产生的数据流程节点及链路闭环优化等。

精选推荐

▼

(点击图片即可获取全文)

END

▼

联系我们

▼

商务&产品咨询

Vip@questmobile.com.cn

Vip@questmobile.com.cn

(86) 186 1038 8822

(86) 186 1038 8822

投资机构

Janice.shi@questmobile.com.cn

Janice.shi@questmobile.com.cn

(86) 186 1167 4520

(86) 186 1167 4520

数据引用及媒体合作

Mkt@questmobile.com.cn

Mkt@questmobile.com.cn

(86) 139 1075 0665

(86) 139 1075 0665

▼ 点击“阅读原文” 即刻申请全线产品免费试用