四川省经济规模在西部省份中处于领先地位,已形成了电子信息、装备制造、饮料食品、油气化工、能源电力、钒钛稀土和汽车制造七大优势产业,得益于支柱产业相对多元,全省经济不易受单一行业景气度变化影响。目前,四川省第二产业发展快速并对地方经济增长贡献率较大,全省第三产业占比相对偏低,未来产业结构仍有较大的提升空间。得益于承接东部制造业转移以及长江经济带和“一带一路”等国家战略实施,四川省经济增长后劲较强。四川省地方可支配财力对上级补助收入依赖大,鉴于在全国新一轮西部大开发以及内部地区改革开发等中的重要战略地位,未来其获得的上级补助收入有望持续增长。四川省地方政府债务规模较大,2015年末全省62%的地方政府债务集中在县级政府,债务压力向基层政府偏移。近年来,四川省地方政府债务规模得到控制,债务风险总体可控。

四川省下辖各州市经济发展较不均衡,首位城市增势强劲,外围经济区域经济发展水平与之差距悬殊。2015年受宏观经济下行影响,大部分州市经济增速回落,其中达州、凉山两地经济增速降幅较大。财政收入方面,成都一般公共预算收入规模具有绝对领先地位,泸州、宜宾、凉山、绵阳一般公共预算收入规模过百亿,其余各州市一般公共预算收入规模偏小。2015年各州市一般公共预算收入增速普遍放缓,其中攀枝花、凉山一般公共预算收入出现负增长。除成都外,全省各州市一般公共预算收入自给率均低于50%,公共财政平衡对上级补助收入依赖大。2015年四川省绝大部分州市政府性基金预算收入出现不同程度下滑,其中资阳、阿坝、自贡、内江降幅超过50%。各州市中眉山、巴中、遂宁、广安、资阳地方财力对政府性基金预算收入的依赖相对较高,近两年上述地区基金预算收入规模均超过一般公共预算收入或规模相当。未来,需关注上述地区政府性基金预算收入变动对地方财力的影响。

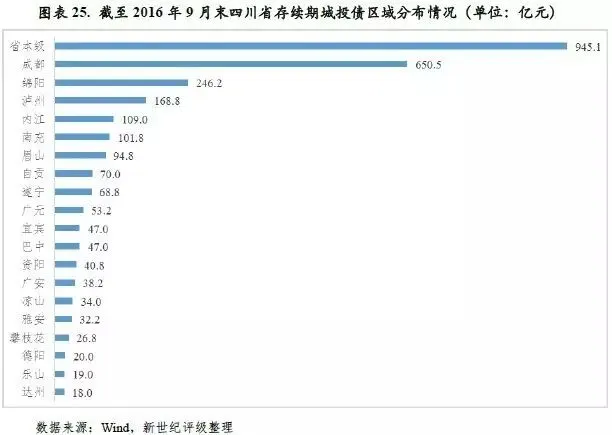

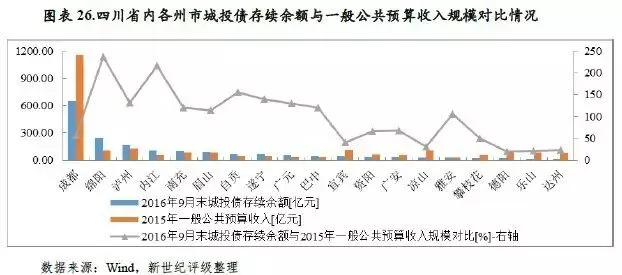

截至2016年9月末,四川省城投债存续余额居于全国各省(区)市前列,全省存续城投债集中在省本级和成都。与自身财力状况相比,各州市中绵阳、内江城投债负担相对较重,目前甘孜、阿坝两州尚未发行过城投债。四川省城投债到期时间主要分布在2017-2021年间,其中省本级、泸州近两年城投债到期偿付规模较大。

一、四川省经济财政实力及债务分析

作为资源大省及人口大省,四川省经济规模在全国居于前列,在西部省份中处于领先地位。四川省已形成了电子信息、装备制造、饮料食品、油气化工、能源电力、钒钛稀土和汽车制造七大优势产业,得益于支柱产业相对多元,全省经济不易受单一行业景气度变化影响。目前,四川省受益于承接东部制造业转移,第二产业快速发展并对全省经济增长贡献率较大;总体看,四川省第三产业占比偏低,产业结构仍有较大的提升空间。

四川省地处我国西部,拥有丰富的水资源、生物、矿产、天然气、旅游、科教等资源,是我国的资源大省和人口大省。全省下辖18个地级市和3个自治州。近年来由于东部产业向中西部转移,四川省人口回流明显,2015年末全省常住人口8204万人,较上年末增加63.8万人;城镇化率为46.30%。

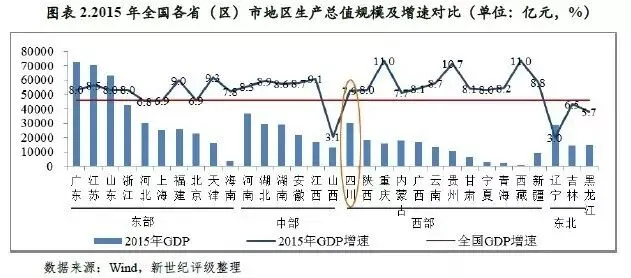

近年来四川省经济规模持续增长,但受国内经济增速放缓以及地震灾后重建拉高基数影响,经济增速则自2012年开始趋于平缓。2015年全省实现地区生产总值30103.1亿元,同比增速为7.9%,较上年下降0.6个百分点。横向比较看,四川省为我国经济大省,2015年经济规模位居西部省份第一、全国各省市第六位;经济增速高于全国平均增速1.0个百分点,但在普遍高增速的西部地区排名靠后。

从三次产业结构看,2015年四川省实现第一产业增加值3677.3亿元,同比增长3.7%;第二产业增加值14293.2亿元,同比增长7.8%;第三产业增加值12132.6亿元,同比增长9.4%;三次产业对经济增长的贡献率分别为5.0%、53.9%和41.1%。三次产业结构由2014年的12.4:48.9:38.7调整为12.2:47.5:40.3,结构有所优化。总体看,目前四川省仍处于工业化中期,受益于承接东部制造业转移,第二产业快速发展并对全省经济增长贡献率较大;产业结构虽有所优化,但第三产业占比偏低,产业结构仍有较大的提升空间。

得益于水、天然气、矿产等资源禀赋优势以及大量军工企业积累的技术和人才优势,四川省拥有较好的产业基础。近年来又得益于国家“西部大开发”战略以及东部制造业向西部转移等,四川省产业竞争实力得到进一步巩固发展,目前已形成了以电子信息、装备制造、饮料食品、油气化工、能源电力、钒钛稀土和汽车制造七大优势产业为主的支柱产业。整体看,四川省支柱产业相对多元,不易受单一行业景气度变化影响。在传统优势产业不断发展的同时,四川省积极推进新型战略产业发展。2015年全省高新技术产业实现总产值13500亿元,同比增长10.4%,其中规模以上工业总产值11500亿元。截至2015年末,全省认定高新技术企业2707家;国家创新型(试点)企业26家;有重点产业技术创新联盟30个,其中国家试点联盟2个、国家重点培育联盟1个、国家备案联盟7个。

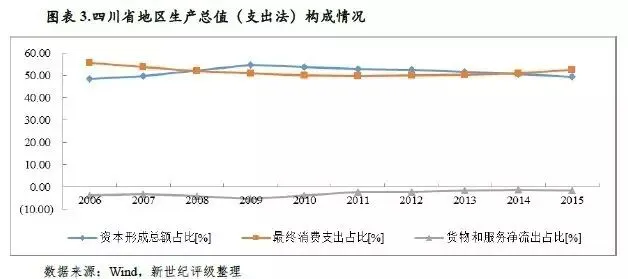

2015年受国际大宗商品价格持续地位震荡下行、主要原材料购进价格持续回落等影响,四川省对外经济下滑显著,全省全年进出口总额为3190.3亿元,同比下降26.0%。其中,出口额为2056.5亿元,同比下降25.3%;进口额为1133.8亿元,同比下降27.2%。由于地理位置原因,四川省对外贸易活跃度一般,经济增长主要依靠投资和消费的拉动作用。2015年,全省实现社会消费品零售总额13877.7亿元,同比增长12.0%;完成全社会固定资产投资25973.7亿元,同比增长10.2%,其中房地产开发投资4813亿元,同比增长9.9%。2015年,全省最终消费率为52.49%,较上年提高1.57个百分点;全省资本形成率则较上年下降1.28个百分点至49.27%。未来,四川省对接国家向西向南开放,打造“一带一路”和长江经济带联动发展的战略纽带和核心腹地,加之新型城镇化建设不断推进,全省投资增长空间巨大。此外,受益人口回流、居民收入水平提升等,全省消费需求具有较大的增长潜力。总体看,消费和投资对四川省经济增长的拉动作用仍将继续增强。

四川省作为内陆地区改革开发的前沿阵地,未来将更多地融入长江经济带和“一带一路”等战略。依托黄金水道优势,四川省可以与长江下游发达省份与城市互联互通,成为我国东西部货物运输中转站,以及东部产业转移的热点区域。2015年,四川省政府发布了《“一带一路”战略“251三年行动计划”实施方案》,未来将锁定部分沿线国家重点开拓,分区域分板块拓展,同时优选重大项目中重点促进等。此外,四川省还将深入开展“万企出国门”、“川货全国行”、“惠民购物全川行动”三大活动,进一步拓展国际国内市场。力争通过3年左右时间,成为我国实施“一带一路”战略、推进“西向”“南向”开放的核心腹地。

上级补助收入在四川省可支配财力中占比高,且以一般性转移支付为主,考虑到四川省在全国新一轮西部大开发以及内部地区改革开发等中的重要战略地位,未来其获得的上级补助收入有望持续增长。同时,四川省一般公共预算收入规模在全国各省市排名前列,以税收收入为主。此外,政府性基金预算收入是四川省地方可支配财力的重要补充,但2015年受国有土地使用权出让收入波动等影响,全省政府性基金预算收入大幅下滑。

地方可支配财力水平与当地经济发展水平、地方财政汲取能力以及上级转移支付力度等因素相关。2013-2015年,四川省可支配财力分别为9957.8亿元、10507.6亿元和12243.4亿元,总体看全省可支配财力规模较大,且近年呈持续增长态势。

一般公共预算收入总量是四川省可支配财力的主要来源,2013-2015年,其对全省可支配财力的贡献率分别为71.64%、71.91%和76.91%。由于四川省下属市县众多、人口基数大,加之处于国家西部大开发重点支持区域,全省所获得的中央补助收入规模大,居于全国各省市前列。2013-2015年,全省上级补助收入分别为3305.4亿元、3511.8亿元和3779.6亿元,占同期一般公共预算收入总量的比重分别为46.3%、46.5%和40.14%,成为全省一般公共预算收入总量的重要来源。从构成看,四川省上级补助收入以一般性转移性收入为主,2013-2015年,分别为1782.10亿元、1965.60亿元和2218.19亿元。总体看,近年来四川省获得的上级补助收入规模保持稳定增长,且以一般性转移支付为主,考虑到四川省在全国新一轮西部大开发以及内部地区改革开发等中的重要战略地位,未来其获得的上级补助收入有望持续增长。

从一般公共预算收入规模和结构看,2013-2015年四川省一般公共预算收入分别为2784.1亿元、3061.1亿元和3355.4亿元,分别同口径同比增长14.6%、9.9%和8.1%,受宏观经济形势下行压力加大、结构性减税以及清理规范行政事业性收费等因素影响,全省一般公共预算收入增速趋缓。从结构看,四川省一般公共预算收入以税收收入为主,近三年税收收入占比分别为75.6%、75.5%和70.7%,2015年受原列支政府性基金预算部分科目专列一般公共预算非税科目影响,税收占比有所下降。总体看,全省一般公共预算收入结构稳定性较好。

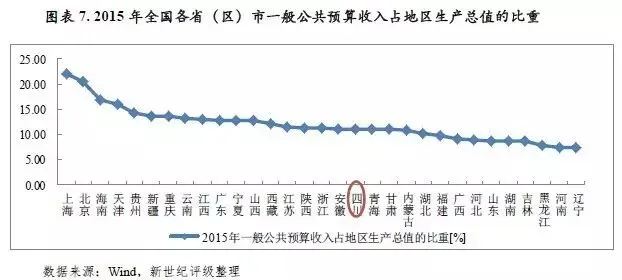

四川省一般公共预算收入规模较大,在全国排名前列。与自身经济规模相比,2013-2015年,四川省一般公共预算收入占当年GDP的比重分别为10.5%、10.7%和11.1%,近年来全省单位GDP财政形成能力逐年不断提升,但在全国各省份中处于中等偏弱水平。

政府性基金收入总量是四川省可支配财力的重要补充,近三年占全省可支配财力的比重分别为28.4%、27.7%和22.8%,主要来源于政府性基金预算收入。2013-2015年全省政府性基金收入分别为2356.6亿元、2370.0亿元和1761.1亿元,以国有土地使用权出让收入为主。近三年,全省国有土地使用权出让收入分别为2049.4亿元、2052.1亿元和1519.0亿元,占政府性基金收入的比重均在86%以上。2014年以来受全国房地产市场景气度走低影响,四川省土地出让收入增速回落,且2015年开始出现大幅下降,与全国其他大部分省份情况类似。

国有资本经营预算收入方面,2013-2015年四川省国有资本经营预算收入分别为28.4亿元、34.1亿元和25.1亿元,在全省可支配财力中占比虽很小,但与其他省份相比,规模相对较大。

财政支出方面,2013-2015年四川省一般公共预算支出分别为6220.9亿元、6796.6亿元和7497.5亿元,分别同比增长14.1%、9.3%和10.3%。全省一般公共预算支出主要用于教育、社会保障和就业、医疗卫生、社会住房保障等民生支出,2015年全省保民生方面支出占比约为65%。2013-2015年,四川省政府性基金支出分别为2355.8亿元、2412.0亿元和1798.1亿元,主要用于征地和拆迁补偿、城市公共设施、水利工程、文化体育、社会福利等方面。其中,2015年全省用于国土方面支出同比下降26.4%至1525.9亿元。

四川省地方政府债务规模较大。2015年末四川省地方政府债务规模较上年末有所下降,但全省62%的地方政府债务集中在县级政府,地方债务风险向基层政府偏移。目前,四川省地方政府债务余额距国务院批准的地方政府限额尚有一定空间。

根据2014年1月公告的《四川省政府性债务审计结果》,截至2013年6月末,四川省各级政府负有偿还责任的债务6530.98亿元,负有担保责任的债务1650.90亿元,可能承担一定救助责任的债务1047.74亿元。在全省各级地方政府负有偿还责任的债务中,省级、市级、县级、乡镇的债务比重分别为5.39%、31.09%、59.38%和4.13%,县级债务占比最大。从举债主体看,政府部门和机构、融资平台公司、经费补助事业单位是主要举债主体,2013年6月末债务余额分别为2430.52亿元、2392.71亿元和815.49亿元。从债务资金来源看,银行贷款、BT、其他单位和个人借款是政府债务的主要来源,分别为2555.28亿元、1301.69亿元和821.47亿元。从债务资金投向看,主要用于基础设施建设和公益性项目,在已支出的政府负有偿还责任的债务6136.10亿元中,用于市政建设、交通运输、土地收储、保障性住房、教科文卫、农林水利、生态建设等基础性、公益性的支出为4878.47亿元,占比为79.50%。

截至2014年末,四川省地方政府债务[5]余额为7485亿元,较2013年6月末增长14.6%。分类型看,一般债务余额为4440亿元,专项债务余额为3045亿元。分政府级次看,省级475亿元(占比6.35%),市级2292亿元(占比30.62%),县级4718亿元(占比63.03%),政府债务仍集中在县级政府。当年末,全省政府债务率为75.70%[6],较2012年的71.58%相比,增幅较小。

以地方政府债务余额与一般公共预算收入规模相对比,2014年末四川省地方政府债务余额是其2015年一般公共预算收入的2.25倍,位列全国各省(区)市第11位,处于相对较高水平。

2015年地方政府债务开始实行限额管理,国务院批准的四川省2015年末政府债务限额为7808亿元,当年末四川省政府债务余额为7470亿元,控制在限额以内,且较2014年末略有下降。分类型看,2015年末四川省一般债务余额为4540亿元,专项债务余额为2930亿元。分政府级次看,省本级514亿元(占比6.88%),市级2323亿元(占比31.10%),县级4633亿元(占比62.02%)。分债务来源看,银行贷款2463亿元,发行债券2415亿元,非银行金融机构融资382亿元,BT回购等供应商应付款1578亿元,企业借款等其他632亿元。经国务院批准,财政部核定四川省2016年地方政府债务限额较2015年新增589亿元,为8397亿元,其中一般债务4982.9亿元,专项债务3414.1亿元。

2015年以来,四川省地方政府债券发行规模大,募集资金主要用于置换存量债务,有利于缓解县级债务偿付压力,同时有助于减轻举债主体财务费用负担。

经全国人大、国务院批准,2015年财政部下达了6000亿元新增地方政府债券和3.2万亿元地方政府债券置换存量债务额度。根据财库〔2015〕102号,地方政府可采用定向承销方式在置换债券限额内发行一定额度地方债。截至2015年末,全国34个省(区、市)[7]已完成公开和定向发行地方政府债券285支,发行金额合计3.84万亿元。

2015年,四川省累计发行地方政府债券1790.00亿元,其中,置换债券1467.00亿元,新增债券 323.00亿元。从发行方式看,公开发行规模1742.42亿元,定向发行规模47.58亿元。按债券类别分,一般债券发行规模为1230.00亿元,专项债券发行规模为560.00亿元。从期限结构看,3年期发行规模522.00亿元、5年期发行规模545.79亿元、7年期发行规模531.52亿元、10年期发行规模190.69亿元。从发行利率看,与前五日国债收益率平均值相比,公开发行利差区间为0~30BP,定向发行利差区间为47~53BP。

2015年12月,财政部下发了财预[2015]225号文件,提出对地方政府债务实行限额管理,省级人民政府要严格按照限额举借地方政府债务。2016年1月,财政部下发了财库[2016]22号文件,重申了地方政府债务限额管理原则,并对2016年地方政府债券发行工作做出了指导意见。2016年前三季度,全国34个省(区)市发行了地方政府债券,发行支数合计259支,发行金额合计5.08万亿元。

2016年前三季度,四川省累计发行地方政府债券2504.10亿元,发行规模在全国34个已发债省(区)市中位列第5位。其中公开发行规模为2243.72亿元(其中,置换债券1659.62亿元,新增债券584.10亿元),定向发行规模为260.38亿元。按债券类别分,一般债券发行规模为1317.77亿元,专项债券发行规模为1186.33亿元。

二、四川省下辖地级市经济发展和地方财力分析

四川省可以分为成都经济区、川南经济区、攀西经济区、川东北经济区和川西北五大经济区域。其中,成都经济区(包含成都、德阳、绵阳、遂宁、乐山、眉山、雅安和资阳)为全省核心经济区域,2015年成都经济区地区生产总值为19126.5亿元,对全省GDP的贡献率为59.7%。当年,川南经济区(包括自贡、内江、泸州、宜宾)和川东北经济区(包括南充、广元、广安、巴中、达州)对全省GDP的贡献分别为16.3%和15.5%,位列其次。从产业结构看,成都经济区显著优于其他区域,2015年三次产业结构为8.4:49.0:42.6,第三产业占地区生产总值的比重远高于其他地区。川西北经济区(包括阿坝州、甘孜州)三次产业结构为19.9:43.0:37.0,产业结构相对较优化。而川南经济区、攀西经济区(包括攀枝花、凉山州)经济发展过度依赖于工业,当年第二产业增加值占GDP的比重分别为59.0%和58.5%。财政收入方面,2015年成都经济区实现一般公共预算收入1655.6亿元,其他四大经济区域总和仅相当于成都经济区的52.1%。总体看,四川省五大经济区域发展分化较大,其中成都经济区在经济规模、一般公共预算收入等主要经济财政指标方面领先其他各经济区域,首位作用较为强劲。而川南经济区、攀西经济区仍面临未来经济转型升级和提质增效压力。

根据四川省“十三五”规划纲要,在促进区域协调发展方面,成都经济区将在全省经济发展中的发挥重要引擎作用,全省将推进成都自主创新示范区、绵阳科技城军民创新驱动集中发展区建设,加快培育高端成长型产业和新兴先导型产业,建成为西部内部开放门户。川南经济区将依托黄金水道,完善沿江立体交通运输体系,优化沿江产业布局,大力发展临港经济和通道经济,建设“中国白酒金三角”核心区和川滇黔渝结合部物流商贸中心。川东北经济区则依托天然气、农产品等优势资源发展特色农业,加快北向和东向进出川综合运输大通道建设。攀西经济区积极发展以战略资源开发为特色的区域经济,推动攀枝花钒钛铬钴、凉山钒钛稀土、石棉汉源碲铋等产业基地建设,建立勘采产学研用一体化的石墨烯产业体系等。川西北经济区则依托生态优势实现可持续发展的特色之路,积极发展生态经济,建设国家生态文明发展示范区。

四川省下辖各州市经济发展较不均衡,首位城市增势强劲,外围经济区域经济发展水平与之差距悬殊。2015年以来,受宏观经济下行压力加大等因素影响,大部分州市经济增速回落,其中达州、凉山两地经济增速降幅较大;但也有部分州市经济增速逆势上扬,如遂宁、乐山,表现出较强的增长后劲。

从经济规模看,作为省会城市以及副省级城市的成都经济规模领跑四川省各州市,2015年成都地区生产总值为10801.2亿元,占全省GDP的比重超过三分之一,而其他大部分州市地区生产总值在1000-2000亿元之间;目前尚有遂宁、攀枝花、广元、雅安、巴中、阿坝、甘孜等7个地级州市GDP未突破千亿元。

从经济增速看,遂宁、泸州、广安、眉山四市2015年GDP仍保持10%以上的高速增长,其中遂宁以13.2%的增速居于全省首位。凉山、达州、甘孜三地经济增速分别为2.8%、3.1%和5.1%,在全省中排名后三位。成都市因自身经济体量大,经济增长较平稳,2015年增速为7.9%,与全省平均水平持平。从增速变化看,2015年在宏观经济下行压力下,仍有遂宁、阿坝、乐山、甘孜、自贡、宜宾、广安、眉山、南充等九个地区经济增速较2014年有所提高,其中遂宁、阿坝、乐山分别较上年提高3.5个、2.3个和2.1个百分点,升幅较大。2015年,全省11个城市经济增速呈不同程度回落,其中凉山、达州降幅最深,分别较上年下降5.7个和5.3个百分点。

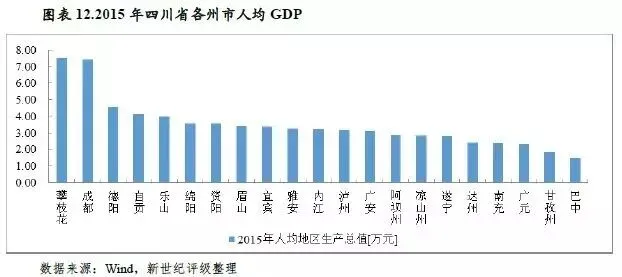

人均GDP方面,2015年四川省人均GDP为3.68万元,各州市中攀枝花、成都、德阳、自贡、乐山超过全省平均水平,分别为7.51万元、7.43万元、4.57万元、4.14万元和4.00万元。巴中、甘孜人均GDP分别为1.51万元、1.84万元,居于全省各州市末位。

从经济发展的动力结构看,投资和消费是拉动四川省下辖各州市经济增长的主要驱动力;净出口对经济增长的贡献较小,甚至处于负拉动状态。2015年,全省各州市投资增速分化显著,消费增长相对均衡,进出口总额则普遍出现负增长。

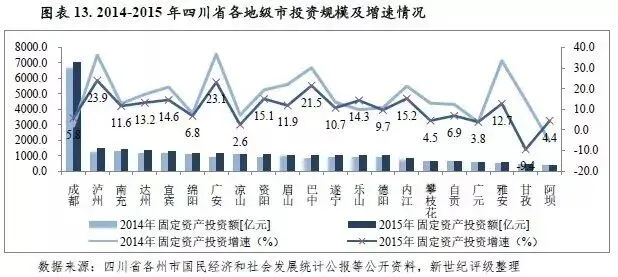

固定资产投资方面,2015年四川省除甘孜外,其余各州市固定资产投资规模持续增长,在拉动经济方面占有主导地位。从投资规模看,2015年成都市固定资产投资额为7007.0亿元,占全省固定资产投资总额的23.3%。泸州、南充、达州则分别以1463.7亿元、1389.0亿元、1331.7亿元位列其后。从增速看,全省各州市投资增速分化明显,2015年大部分州市投资增速呈现不同程度下滑。其中泸州、广安、巴中虽增速回落,但仍保持20%以上的高增速。甘孜投资增速较2014年下滑23.8个百分点至-9.4%,为全省唯一出现投资负增长的地区。2015年,阿坝、乐山、成都等3市投资增速均较上年有所回升,分别为4.4%、14.3%和5.8%。

消费方面,2015年四川省各州市社会消费品零售总额均保持增长,且增速之间差异不大。其中,成都市实现社会消费品零售总额为4946.2亿元,占全省部社会消费品零售总额的35.6%;排名次之的绵阳社会消费品总额为879.2亿元,其他州市社会消费品零售总额均未超过700亿元。从增速看,除甘孜州社会消费品零售总额增速为6.9%外,其余各地增速均与全省平均增速12.0%差异不大。

对外贸易方面,2015年四川省各州市进出口总额普遍出现负增长,其中广元、内江、资阳降幅分别达83.5%、55.2%、39.1%。成都市对外贸易亦出现大幅下滑,当年进出口总额为395.3亿美元,同比下降29.2%。在对外经济整体较为低迷的形势下,攀枝花、巴中、泸州、宜宾、雅安等地进出口总额保持增长,其中攀枝花、巴中、泸州增速分别为14.8%、14.2%、13.7%。

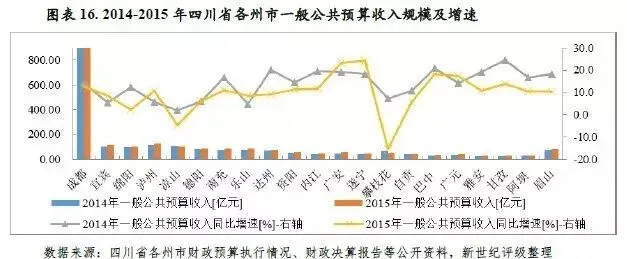

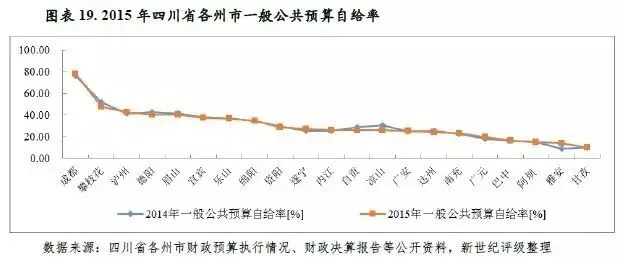

成都一般公共预算收入规模在四川省各州市具有绝对优势,泸州、宜宾、凉山、绵阳一般公共预算收入规模过百亿,其余各州市一般公共预算收入规模偏小。2015年,全省各州市一般公共预算收入增速放缓,其中攀枝花、凉山一般公共预算收入出现负增长。从结构看,全省各州市税收占比差距较大,其中雅安、资阳税收占比超过70%,收入稳定性较好,而泸州一般公共预算收入中非税收入占比较高。除成都外,全省各州市一般公共预算收入自给率均低于50%,公共财政平衡对上级补助收入依赖大。

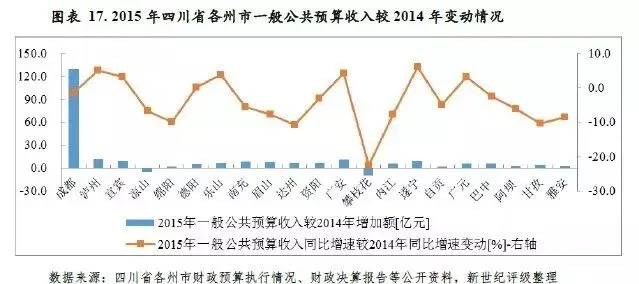

一般公共预算收入方面,2015年成都市实现一般公共预算收入1154.4亿元,为四川省各州市之首,泸州、宜宾、凉山、绵阳等四州市一般公共预算收入突破百亿,其余各州市一般公共预算收入规模较小,其中雅安市以30.3亿元垫底。从增速看,2015年全省大部分州市一般公共预算收入增速均较上年有所放缓,其中攀枝花、凉山一般公共预算收入出现负增长,同比增速分别为-15.2%、-4.6%。其余各州市一般公共预算收入增速呈现分化,其中绵阳、德阳、自贡增速均在6%以下,处于较低增速;而广安、遂宁、巴中、广元保持高增速,均在17%以上。

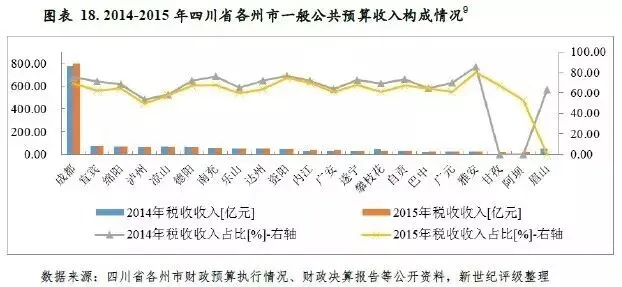

从一般公共预算收入构成看,2015年四川省各州市(除眉山外)税收占比均较2014年有所下降,区间范围在49.5%-80.34%,各地区差异较大。其中雅安、资阳税收占比分别为80.34%和74.34%,一般公共预算收入稳定性较好。泸州、凉山税收占比分别为49.50%和52.53%,处于全省各州市末位,地方一般公共预算收入中非税收入占比高,收入结构稳定性相对较低。

从一般公共预算自给率[10]看,四川省各州市一般公共预算财政自给能力总体处于较低水平,一般公共预算财政平衡对上级补助收入依赖大。2015年成都市一般公共预算自给率为78.07%,其余州市一般公共预算自给率均低于50%,其中攀枝花为47.4%,位列全省各州市第二位,甘孜以9.92%居于各州市末位。

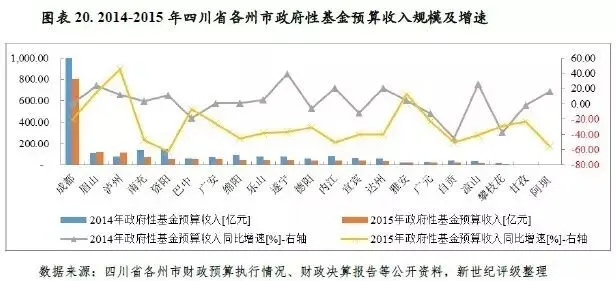

2015年,受房地产市场景气度低迷影响,四川省绝大部分州市政府性基金预算收入出现不同程度下滑,其中资阳、阿坝、自贡、内江降幅超过50%。各州市中眉山、巴中、遂宁、广安、资阳地方财力对政府性基金预算收入的依赖相对较高,近两年上述地区基金预算收入规模均超过一般公共预算收入或规模相当。未来,需关注上述地区政府性基金预算收入变动对地方财力的影响。

从政府性基金预算收入规模看, 2015年成都市实现政府性基金预算收入803.3亿元,居于各州市首位;其次为泸州、宜宾,分别为114.8亿元、124.3亿元;其余各州市政府性基金预算收入在百亿以下。从增速看,2015年泸州、眉山、雅安政府性基金预算收入实现增长,同比增速分别为45.6%、15.8%、12.8%。其余各州市政府性基金预算收入呈现不同程度负增长,其中资阳、阿坝、自贡、内江政府性基金预算收入降幅均在50%以上。

2014年资阳、遂宁、内江、南充、巴中、广安、眉山、自贡、乐山九地政府性基金预算收入与一般公共预算收入的比率均超过100%,当年成都、绵阳这一比率也超过90%,上述地区地方财力对政府性基金预算收入的依赖较大。2015年,受政府性基金预算收入普遍下滑影响,全省各州市这一比率较2014年有所下降,但眉山、巴中仍在100%以上,遂宁、广安、资阳次之,均超过90%,需关注上述比率偏高地区后续政府性基金预算收入变动对地方财力的影响。此外,阿坝、甘孜、凉山、攀枝花这一比率近两年均在30%以下,处于较低水平,上述四个地区地方财力对政府性基金预算收入的依赖相对较小。

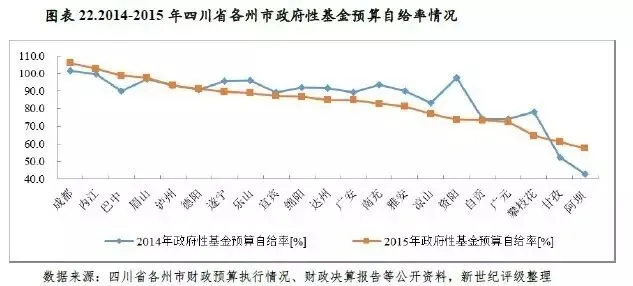

从政府性基金预算自给率情况看,四川省各州市政府性基金预算收入对其支出的覆盖程度尚可,2015年政府性基金预算自给率多数在70%以上。其中,成都、内江政府性基金预算自给水平较高,2015年政府性基金预算自给率分别为105.8%、102.7%;攀枝花、甘孜、阿坝政府性基金预算收入对其支出的覆盖程度相对欠佳,2015年政府性基金预算自给率分别为64.9%、61.2%和57.6%。

从四川省各州市房地产开发投资规模来看,2015年成都市房地产开发投资额为2442.00亿元,占全省房地产开发投资总额的50.7%。其余各州市房地产开发投资规模较小,除南充为213.2亿元外,其余州市均未突破200亿元。

2015年四川省各州市房地产投资增速分化较大,成都、眉山、乐山、遂宁、德阳等五市房地产投资增速均较上年有不同程度提升,其中成都市增速为10.0%,较上年提高4.8个百分点,眉山则较上年提高13.1个百分点至29.1%。凉山、阿坝两州因房地产开发投资额基数小,2015年投资呈现高增长态势,增速分别为102.3%、83.7%。当年,攀枝花、宜宾、南充、绵阳四市房地产开发投资出现负增长,增速分别为-21.6%、-12.5%、-6.9%、-5.9%。

三、四川省政府融资平台类企业存量债券情况分析

截至2016年9月末,四川省城投债存续余额居于全国各省市前列,但与其一般公共预算收入规模相比,城投债负担尚可。四川省城投债集中在省本级和成都,但与自身财力状况相比,各州市中绵阳、内江城投债负担相对较重。四川省城投债到期时间主要分布在2017-2021年间,其中省本级、泸州近两年城投债到期偿付规模较大,而绵阳、内江、眉山均在2021年达到年到期偿付额峰值。

从城投债存续规模看,截至2016年9月末全国城投债存续数量共计6184支,存续余额共计6.39万亿元;其中,四川省城投债存续数量292支,存续余额2831.15亿元,位列全国各省(区)市第8位。从债券品种看,四川省政府融资平台类企业发行的券种包括企业债、中期票据、公司债、定向工具、私募债、短期融资券(含超短期融资券)和公司债等,其中企业债余额最大,2016年9月末为1010.15亿元,占全省城投债存续余额的35.68%,中期票据、定向工具、私募债占比分别为26.68%、18.17%和10.63%。

以城投债存续余额与一般公共预算收入规模相对比,2016年9月末四川省城投债存续余额是其2015年一般公共预算收入的0.85倍,在全国处于中等水平,城投债偿付压力尚可。2016年9月末重庆市、青海省、天津市、湖南省、江苏省、甘肃省和贵州省城投债存续余额规模较大,分别为当地2015年一般公共预算收入的1.62倍、1.47倍、1.46倍、1.45倍、1.27倍、1.22倍和1.12倍,上述地区城投债偿付压力相对较大。

从存续期城投债地区分布情况来看,四川省城投债发行主体主要集中在省本级和成都,截至2016年9月末,省本级、成都存续城投债余额占全省存续城投债余额比重分别为33.38%和22.98%,其次绵阳、泸州存续城投债余额亦较大,分别占全省余额8.70%、5.96%。

以城投债存续余额与一般公共预算收入规模相对比,四川省各州市城投债负担存在显著差异。其中绵阳、内江2016年9月末城投债存续余额与其2015年一般公共预算收入的比重分别为236%、217%,面临较大的城投债偿付压力。自贡、遂宁、泸州、广元、巴中、南充、雅安七个地区这一比重均超过100%,城投债偿付压力相对较大。广安、资阳、成都、攀枝花之一比例在50%-60%之间,其余各州市该比例均在50%以下。此外,2016年9月末省本级城投债存续余额为2015年省本级一般公共预算收入的114%,但考虑到省本级可动用资源较多,大量优质资产能够形成的经营性收入,可对到期债务偿付提供一定保障。

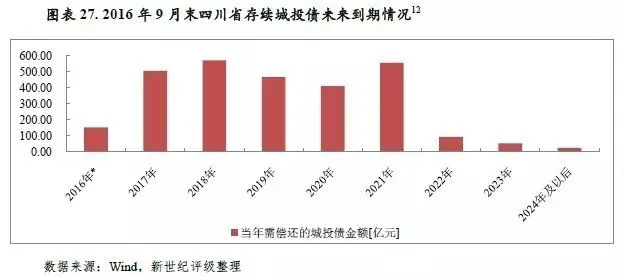

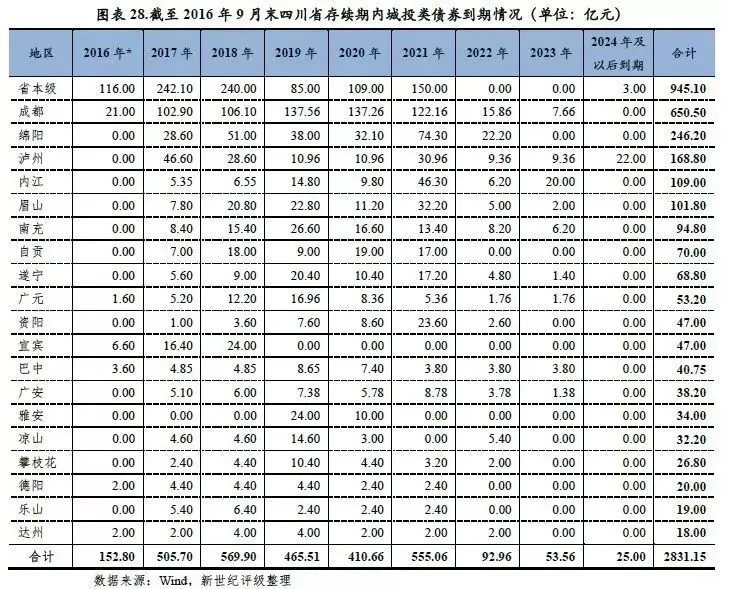

四川省存续城投债到期时间主要分布在2017-2021年,其间需偿还债券余额为2506.83亿元,占全省城投债债券余额的88.54%,其中2018年需要偿还569.90亿元,占全省待偿余额的20.13%;2021年需偿还555.06亿元,占全省待偿余额的19.61%。

从各地区城投债到期时间分布看,省本级存续城投债到期时间较集中在2017年、2018年;成都存续城投债在2017-2021年到期需偿付余额分布较为均匀;泸州存续城投债在2017年面临较大的到期偿付压力;绵阳、内江、眉山存续城投债均在2021年达到年到期偿付额峰值。

[1] 2015年,四川省一般公共预算收入总量中含发行地方政府一般债券1230亿元。

[2] 2015年,四川省政府性基金预算收入总量含发行地方政府专项债券560亿元。

[3]四川省披露的2013年财政决算报告中未含国有资本经营预算,故未列示当年国有资本经营预算收入相关数据。

[4]地方可支配财力=一般公共预算收入总量+政府性基金预算收入总量+国有资本经营预算收入总量

[5]地方政府债务即各级地方政府负有偿还责任的债务。

[6]来源于四川省政府债评级报告,据披露该数据为四川省财政厅提供。

[7]尚未发债的省(区、市)为西藏自治区。

[8]其中甘孜、凉山、眉山、广安、达州因数据缺失,剔除在外。

[9]未获得2014年甘孜州、阿坝州税收收入数据以及2015年眉山市税收收入数据。

[10]一般公共预算自给率=一般公共预算收入/一般公共预算支出

[11]公开资料未查到甘孜、内江、达州三地房地产投资相关数据,故未统计。

[12]下图中2016*指的是2016年10-12月。

上海新世纪资信评估投资服务有限公司(本评级机构)和/或其被许可人版权所有。

本文件包含的所有信息受法律保护,未经本评级机构事先书面许可,任何人不得复制、拷贝、重构、转让、传播、转售或进一步扩散,或为上述目的存储本文件包含的信息。

本文件中包含的信息由本评级机构从其认为可靠、准确的渠道获得,因为可能存在人为或机械错误及其他因素影响,上述信息以提供时现状为准。特别地,本评级机构对于其准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的陈述或担保。在任何情况下,本评级机构不对任何人或任何实体就a)本评级机构或其董事、经理、雇员、代理人获取、收集、编辑、分析、翻译、交流、发表、提交上述信息过程中可以控制或不能控制的错误、意外事件或其他情形引起的、或与上述错误、意外事件或其他情形有关的部分或全部损失或损害,或b)即使本评级机构事先被通知该等损失的可能性,任何由使用或不能使用上述信息引起的直接或间接损失承担任何责任。

本文件所包含信息组成部分中信用级别、财务报告分析观察,如有的话,应该而且只能解释为一种意见,而不能解释为事实陈述或购买、出售、持有任何证券的建议。本评级机构对上述信用级别、意见或信息的准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的担保。信息中的评级及其他意见只能作为信息使用者投资决策时考虑的一个因素。相应地,投资者购买、持有、出售证券时应该对每一只证券、每一个发行人、保证人、信用支持人作出自己的研究和评估。