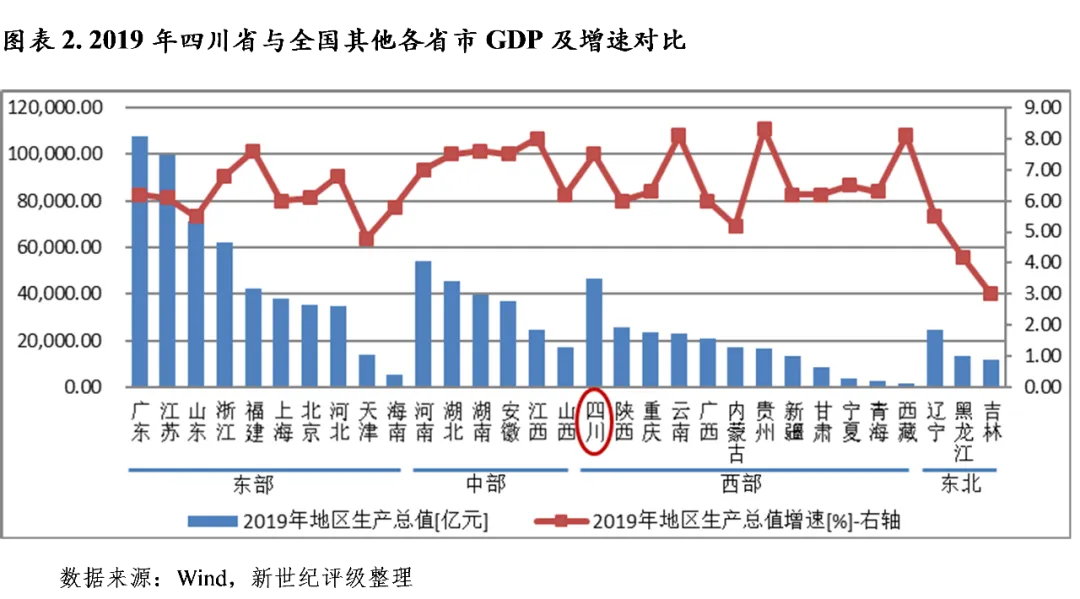

经济实力:四川省是我国资源大省、人口大省和经济大省。依托资源禀赋优势、“三线建设”和大量军工企业奠定的产业基础,以及西部大开发和承接产业转移战略,近年来全省经济规模稳居全国各省市第六位、西部省份第一位。现阶段四川省以传统资源型和原材料工业、重化工产业为主的产业层次仍面临较大提升空间,2018年四川省提出重点培育电子信息、装备制造、食品饮料、先进材料、能源化工五大万亿级支柱产业,并大力发展数字经济,构建具有四川特色优势的现代产业体系,2019年电子信息产业依托在集成电路及新型显示等方面的产业集聚优势,年营业收入已突破万亿元。同时,以商业贸易、现代物流、金融服务、文体旅游为支柱的现代服务业体系初步形成,对经济发展的拉动作用愈发突出。2019年,全省固定资产投资继续保持两位数增长,优势产业集聚叠加国际市场开发,全省外贸进出口额连创新高,共同推动全省经济平稳较快增长,当年实现地区生产总值4.66万亿元,同比增长7.5%;经济增速较上年下降0.5个百分点、高于全国平均增速1.4个百分点。2020年初新冠疫情爆发,对全省经济发展造成阶段性冲击,随着疫情防控步入常态化,全省经济复苏步伐加快,投资增速恢复至接近正常年度水平,进出口保持较快增长势头,消费市场复苏相对缓慢,全省多数主要经济指标恢复增长;2020年前三季度,全省实现地区生产总值3.49万亿元,同比增长2.4%,经济增速高于全国平均水平1.7个百分点。

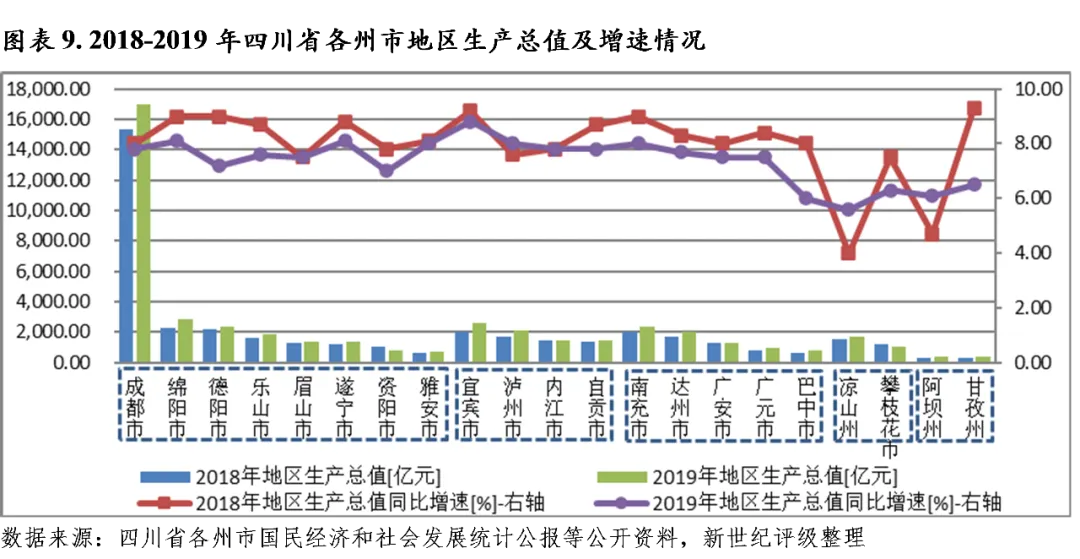

四川省下辖各州市经济发展较不均衡,首位城市经济实力强劲,成都地区生产总值占全省的比重超过三分之一,其余各州市的经济发展水平与之差距愈发悬殊。2019年,全省各州市经济规模排位小幅变动,宜宾以8.8%的GDP增速位列各州市首位,同时经济规模排序前进一位至全省第三位,位列绵阳之后;泸州和达州经济规模当年突破2000亿元,而资阳GDP修订后降至千亿元以下。从经济增速看,全省大部分州市经济增长对投资的依赖程度较大,2019年全省包括成都在内的17个州市投资增速保持两位数增长,对经济的拉动作用显著,而巴中当年以-10.7%的投资增速垫底,当年经济增速下滑亦较明显;成都自身经济体量大,经济增长较平稳,2019年经济增速为7.8%,较上年下滑0.2个百分点,高于全省平均水平0.3个百分点。2020年前三季度,全省各州市经济在投资拉动下企稳回升,宜宾以3.3%的经济增速继续保持在全省首位;成都实现地区生产总值1.29万亿元,同比增长2.6%;甘孜、广安、德阳和巴中固定资产投资增长缓慢,分别为0.1%、2.1%、3.1%和3.8%,上述区域投资稳增长压力较大。

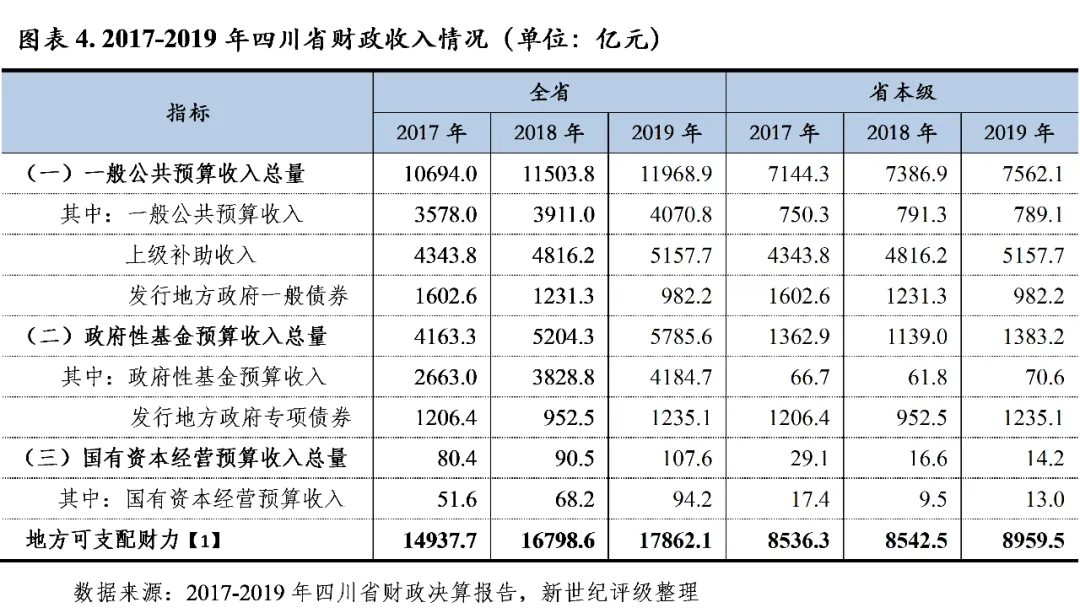

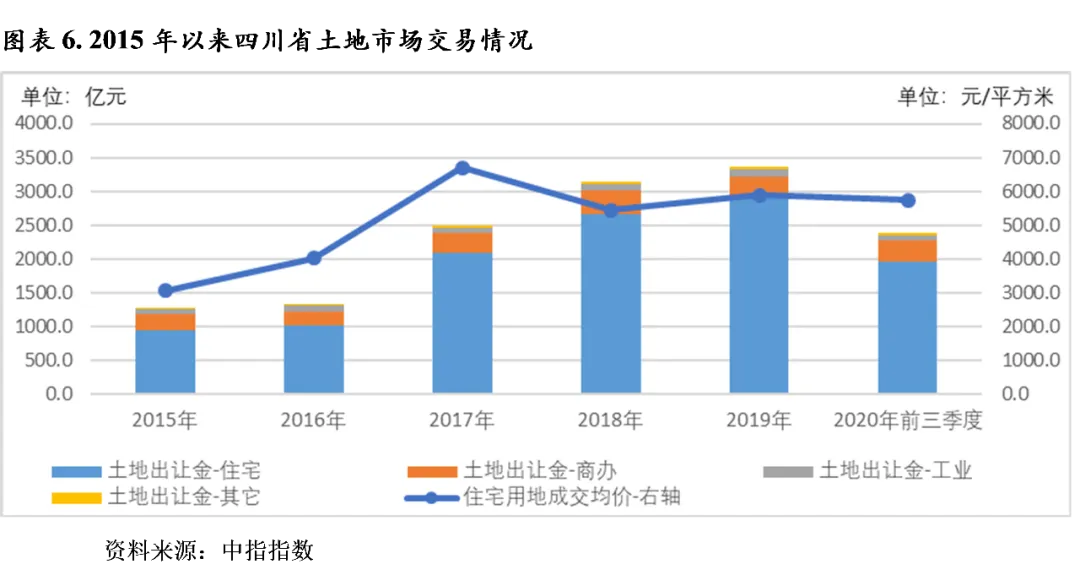

财政实力:2019年,受企业盈利状况持续改善、土地及房地产市场景气度较高等因素影响,四川省增值税、企业所得税、土地增值税、契税等税种实现增长,带动当年税收收入较上年同口径增长6.3%至2888.7亿元;土地市场行情继续走高,土地成交总价持续增长,推动2019年全省政府性基金预算收入增至4184.7亿元,同比增速为9.3%;加之全省一般公共预算上级补助规模继续位居全国各省市首位,2019年四川省可支配财力稳步增长。受新冠疫情影响,2020年前三季度,全省实现税收收入2135.7亿元,下降2.8%;同期,全省实现土地出让成交总价2383.0亿元,同比增速为4.4%。

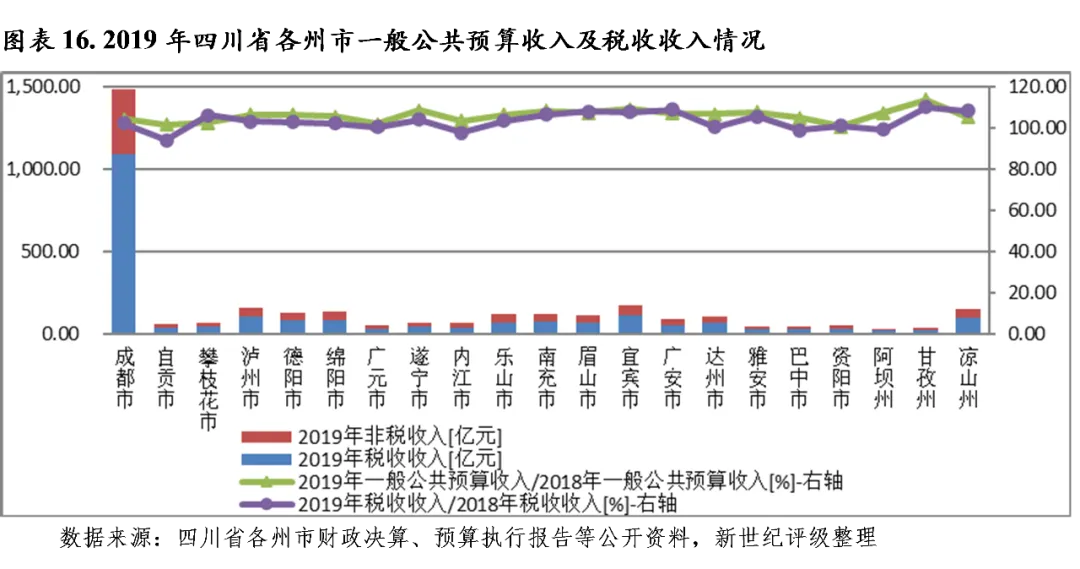

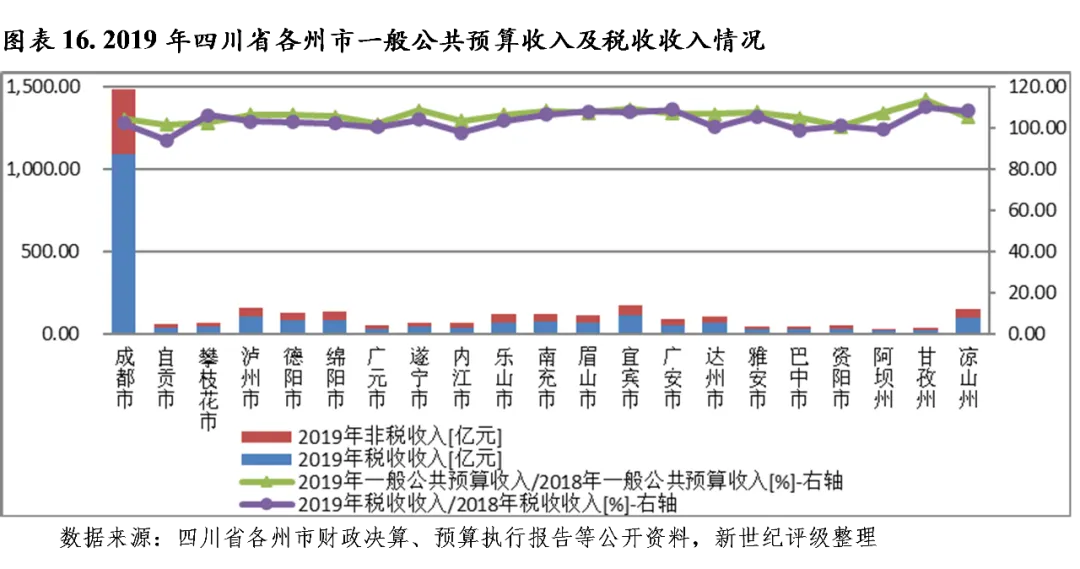

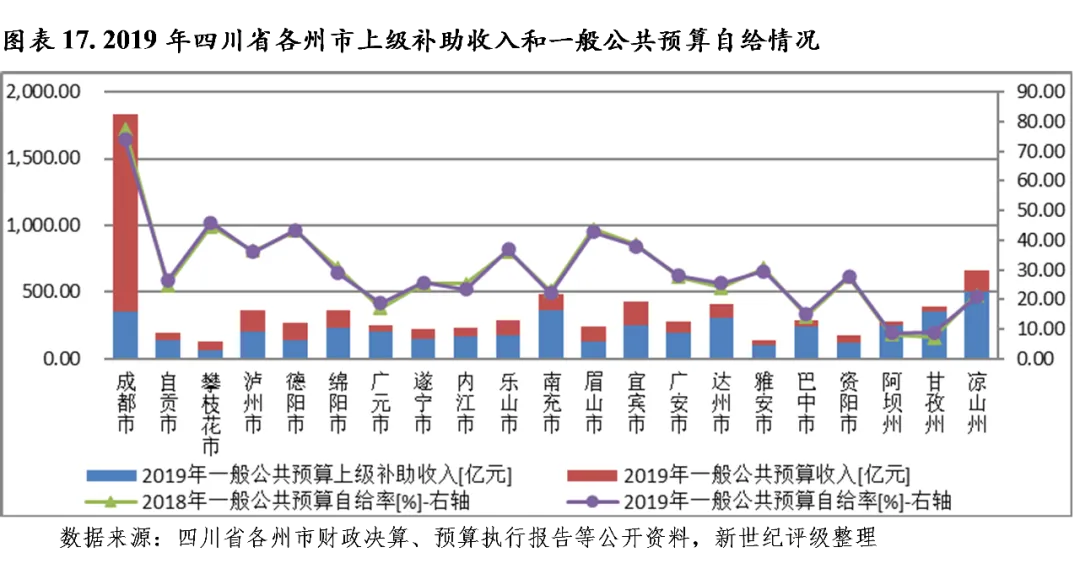

从下辖各州市情况看,2019年四川省各州市一般公共预算收入排序无变动,成都一般公共预算收入规模继续保持绝对优势,2019年为1482.96亿元;宜宾、泸州和凉山一般公共预算收入在150亿元以上,绵阳、德阳、南充、乐山、眉山和达州突破百亿;其余各州市一般公共预算收入规模较小。四川省每年获得大规模的上级补助收入,非成都地区一般公共预算财政平衡对上级补助收入依赖大,成都2019年一般公共预算自给率为73.9%,其余各州市均低于50%。税收方面,2019年大部分州市税收增速放缓,自贡、内江、巴中和阿坝税收收入下滑,降幅分别为6.11%、2.35%、1.29%和1.11%;受此影响,当年大部分州市税收比率均有所下降,总体仍处于相对较低水平,2019年税收比率高于70%的州市仅成都、雅安、攀枝花和阿坝;成都2019年税收收入是上年的102.2%,税收比率为73.6%。2020年前三季度,除广安、巴中、乐山和成都外,其余州市一般公共预算收入均实现增长,而广安和巴中分别以-9.7%和-6.6%增速分列各州市末两位,当期一般公共预算收入较明显下滑;成都当期实现一般公共预算收入1087.81亿元,增速为-0.8%。

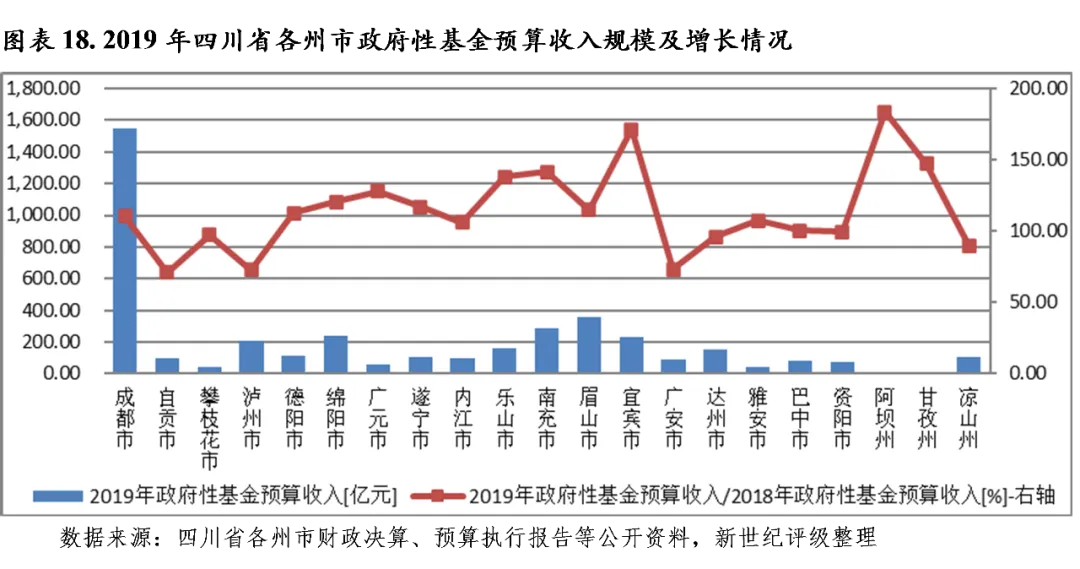

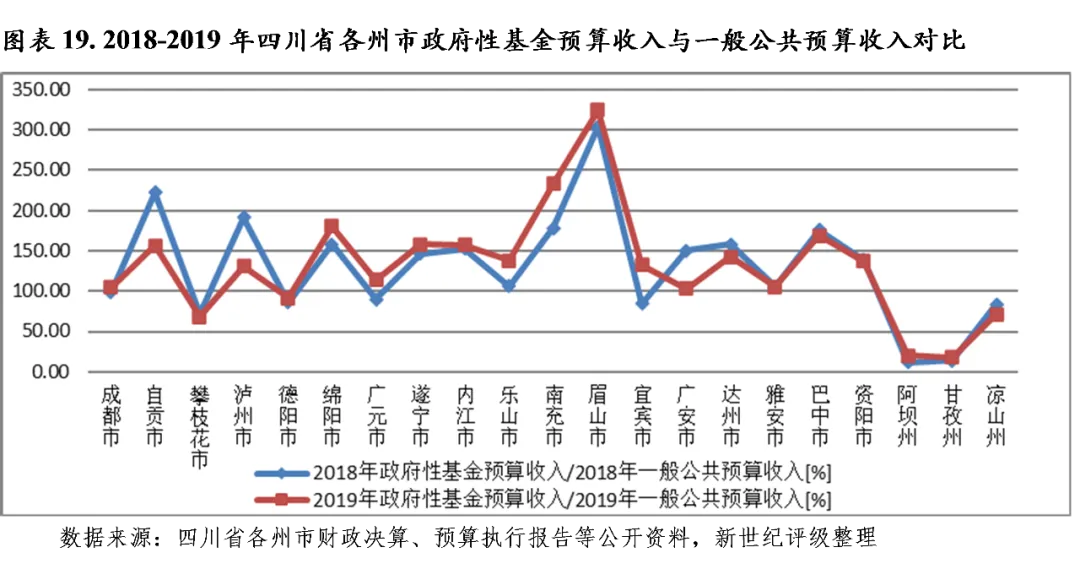

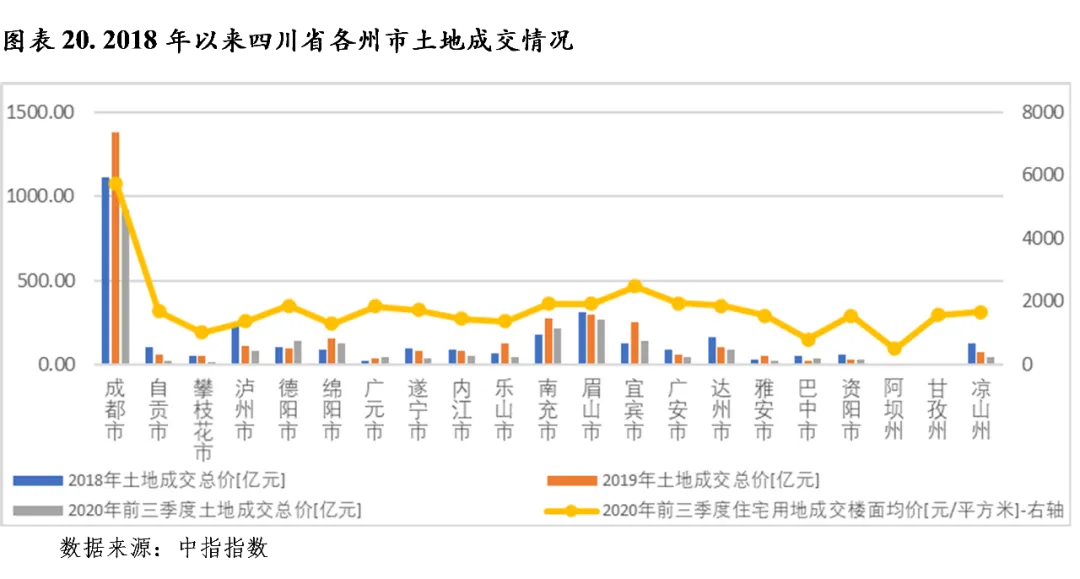

2019年四川省大部分州市的政府性基金预算收入同比大幅增长,其中阿坝、宜宾、甘孜、南充、乐山、广元、绵阳、遂宁、眉山、德阳和成都呈两位数增长,阿坝以83.7%的增速排名首位;成都当年实现政府性基金预算收入1548.11亿元,同比增长10.6%,规模占全省比重仍超过三分之一。2020年前三季度,大部分地区的土地市场仍延续火热行情,甘孜、巴中、德阳、广元和资阳当期土地出让总价已超过上年全年规模;而阿坝、乐山、攀枝花和雅安当期土地出让总价未达上年全年规模的40%,区域土拍热度趋冷;成都2020年前三季度实现土地成交总价918.94亿元,同比增长4.6%,当期成交规模为2019年全年的66.5%。从地方财力的稳定性看,眉山、南充、绵阳、巴中、内江和自贡的政府性基金预算收入对地方财力的贡献度相对较高,2018-2019年的政府性基金预算收入与当年一般公共预算收入相比,均超过150%,地方财力相对易受房地产市场景气度及当地土地出让情况影响。

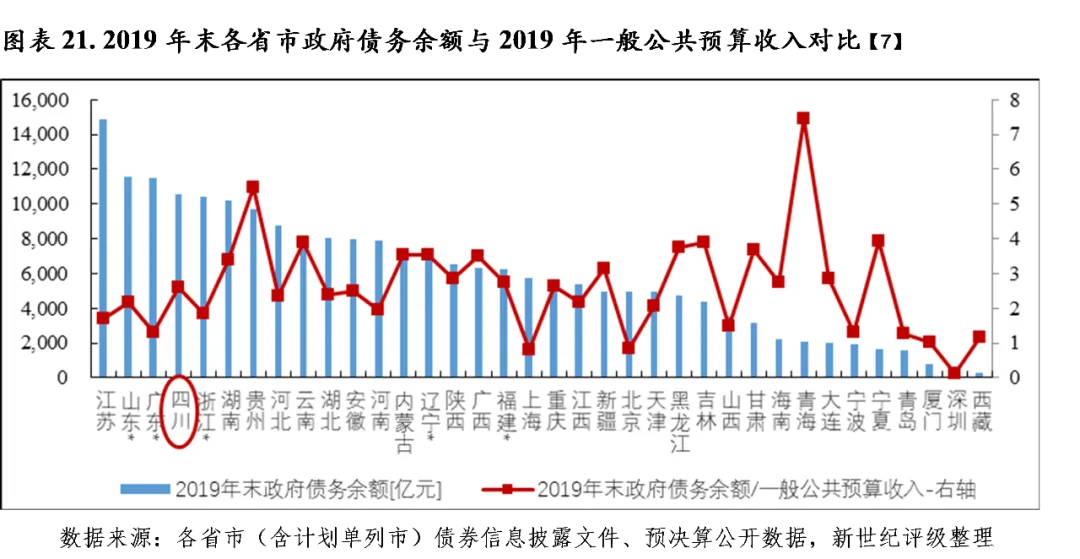

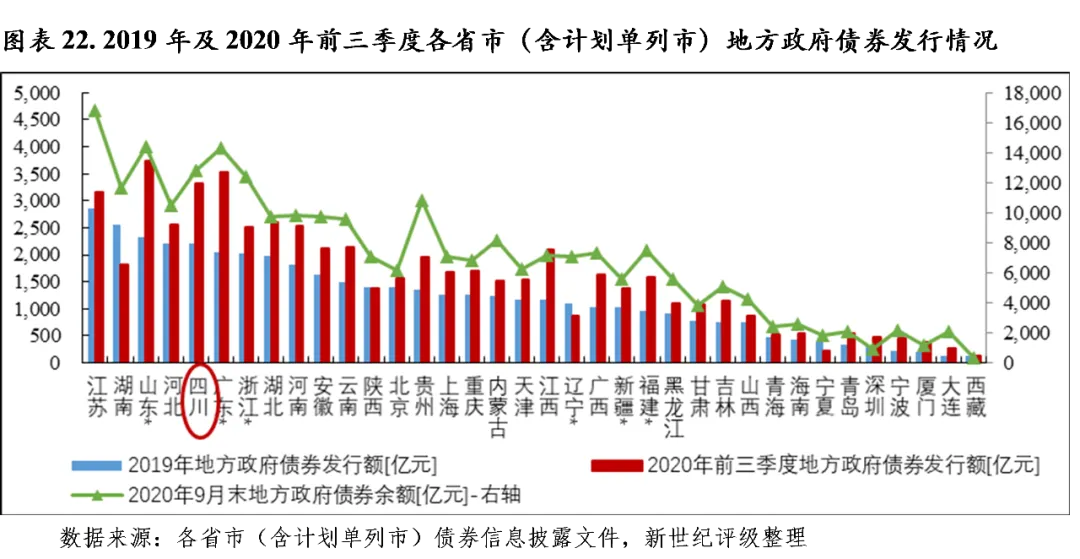

债务状况:四川省政府债务规模较大,2019年末全省政府债务余额为1.06万亿元,较上年增加1279亿元;与财政收入相比,是2019年全省一般公共预算收入的2.6倍;债务到期分布较为平均,2023年到期规模相对较大,为1847亿元。2020年前三季度,全省累计发行地方政府债券3329.29亿元,其中新增债券2315.8亿元(含项目收益与融资自求平衡专项债券1840亿元)、再融资债券1013.49亿元;截至2020年9月末,全省地方政府债券余额(含代发债券)为1.28万亿元,占2020年全省政府债务限额的91.4%,年度内仍有发行空间。近年来四川省发行多种类型的项目收益与融资自求平衡专项债券,偿债资金来源多样化,再融资债券的发行在一定程度上缓解地方政府债务偿付压力,且全省政府债务到期规模分布较为平均,整体看,四川省政府债务风险相对可控。

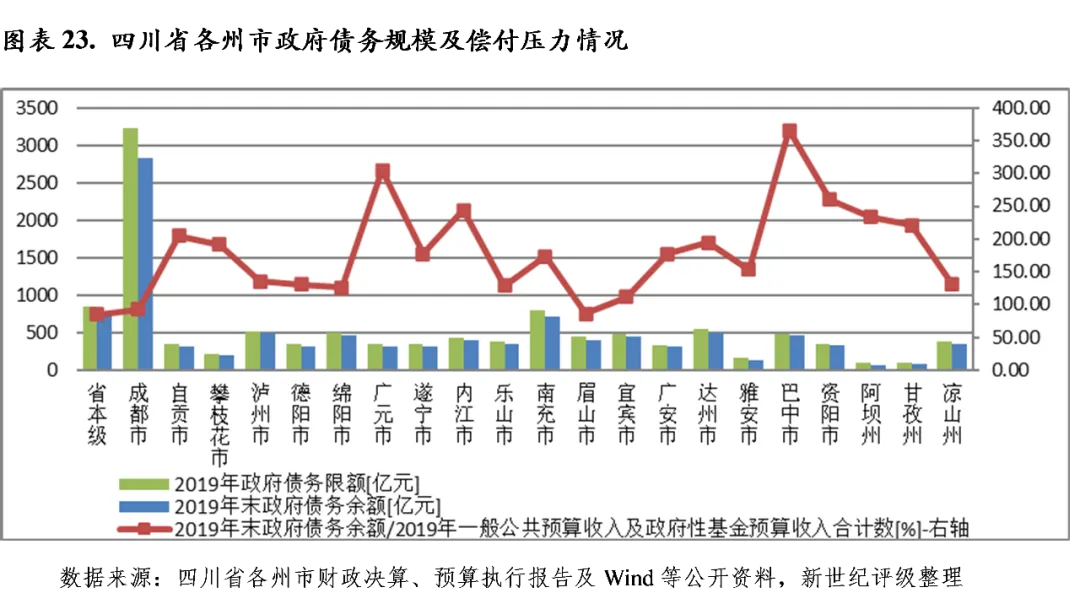

2019年末四川省各州市政府均在限额内举债,其中巴中、泸州、宜宾、攀枝花和达州举债空间较小。从政府债务偿付压力看,2019年末巴中、广元、资阳、内江、阿坝、甘孜和自贡政府债务整体偿付压力相对偏大,当年末政府债务余额分别为其2019年一般公共预算收入及政府性基金预算收入合计的365.6%、305.1%、260.2%、244.2%、233.3%、221.4%和205.0%。巴中、内江、广元、达州和资阳债务偿付压力主要集中在一般债务,近三年一般公共预算收入合计无法对其2019年末政府一般债务余额形成覆盖;阿坝面临一定的专项债务偿付压力,同时,自贡、泸州、广安、凉山等近年来政府性基金预算收入波动相对较大的州市专项债务偿付亦值得关注。成都政府债务规模较大,2019年末为2823亿元,但得益于较雄厚的财政实力,当年末政府债务余额为其2019年一般公共预算收入及政府性基金预算收入合计的93.1%,其政府债务偿付压力相对较小。

城投债方面,四川省城投债发行规模及存续余额均位于全国各省市前列,且均集中在省本级和成都。截至2020年9月末,全省城投债存续余额为6193.55亿元,位列全国各省市第三位。其中,成都和省本级城投企业存量债券余额分别为2369.06亿元和1569.78亿元,分别占全省的38.3%和25.3%;绵阳和泸州城投企业存量债券余额分别为478.73亿元和362.56亿元;眉山、宜宾、遂宁、巴中和内江该余额逾百亿;其余州市的城投企业存量债券余额相对较小。与自身财力状况相比,绵阳、巴中、泸州和遂宁城投企业存量债券偿付压力相对偏大,2020年9月末城投企业存量债券余额为其2019年一般公共预算收入的3.65倍、2.31倍、2.27倍和2.13倍;绵阳、成都、遂宁和泸州城投企业带息债务负担相对较重,2019年末城投企业带息债务余额是当年一般公共预算收入及政府性基金预算收入合计的2倍及以上。

(一)四川省经济实力分析

四川省是我国资源大省、人口大省和经济大省。依托资源禀赋优势、“三线建设”和大量军工企业奠定的产业基础,以及西部大开发和承接产业转移战略,近年来全省经济规模稳居全国各省市第六位、西部省份第一位。现阶段四川省以传统资源型和原材料工业、重化工产业为主的产业层次仍面临较大提升空间,2018年四川省提出重点培育电子信息、装备制造、食品饮料、先进材料、能源化工五大万亿级支柱产业,并大力发展数字经济,构建具有四川特色优势的现代产业体系,2019年电子信息产业依托在集成电路及新型显示等方面的产业集聚优势,年营业收入已突破万亿元。同时,以商业贸易、现代物流、金融服务、文体旅游为支柱的现代服务业体系初步形成,对经济发展的拉动作用愈发突出。2019年,四川省固定资产投资继续保持两位数增长,优势产业集聚叠加国际市场开发,全省外贸进出口额连创新高,共同推动全省经济平稳较快增长。2020年初新冠疫情爆发,对四川省经济发展造成阶段性冲击,随着疫情防控步入常态化,全省经济复苏步伐加快,投资增速恢复至接近正常年度水平,进出口保持较快增长势头,消费市场复苏相对缓慢,全省多数主要经济指标恢复增长。

四川省地处我国西部,拥有丰富的水、生物、矿产、天然气、旅游、科教等资源,是我国的资源大省和人口大省。全省下辖18个地级市和3个自治州。近年来受东部产业向中西部转移以及区域经济稳定增长等因素影响,四川省人口回流明显,2019年末全省常住人口8375万人,较上年末增加34万人;城镇化率为53.79%,较上年末提高1.5个百分点。

近年来四川省经济规模实现平稳较快增长,但受国内经济增速放缓以及地震灾后重建拉高基数影响,经济增速自2012年开始趋于平缓。根据第四次全国经济普查结果,2018年四川省地区生产总值修订为4.29万亿元,比初步核算数增加2223.97亿元,增幅为5.5%。2019年全省实现地区生产总值4.66万亿元,同比增速为7.5%,较上年下降0.5个百分点。横向比较,四川省为我国经济大省,2019年经济规模继续位居全国各省市第六位、西部省份第一位;经济增速高于全国平均增速1.4个百分点,位居全国各省市第七位,较上年提升一位;人均地区生产总值为5.58万元,相当于全国平均水平的78.7%。

四川省现正处于工业化中期,受益于经济结构战略性调整,全省经济增长已由工业主导转变为由工业和现代服务业双主导的产业结构。全省第三产业增加值自2016年超越第二产业以来,于2018年首次在产业结构占比中突破50%,成为经济发展新引擎。2019年全省实现第一产业增加值0.48万亿元,同比增长2.8%;第二产业增加值1.74万亿元,同比增长7.5%;第三产业增加值2.44万亿元,同比增长8.5%;三次产业对经济增长的贡献率分别为4.0%、43.4%和52.6%;三次产业结构由2018年的10.3 : 37.4 : 52.3调整为10.3 : 37.3 : 52.4。

2020年初新冠疫情爆发,对四川省经济发展造成阶段性冲击,随着疫情防控步入常态化,全省经济复苏步伐加快,投资增速恢复至接近正常年度水平,进出口保持较快增长势头,消费市场复苏相对缓慢,全省多数主要经济指标恢复增长。2020年前三季度,全省实现地区生产总值3.49万亿元,同比增长2.4%,经济增速高于全国平均水平1.7个百分点。其中,第二产业增加值1.24万亿元,同比增长2.3%;第三产业增加值1.82万亿元,同比增长2.2%。

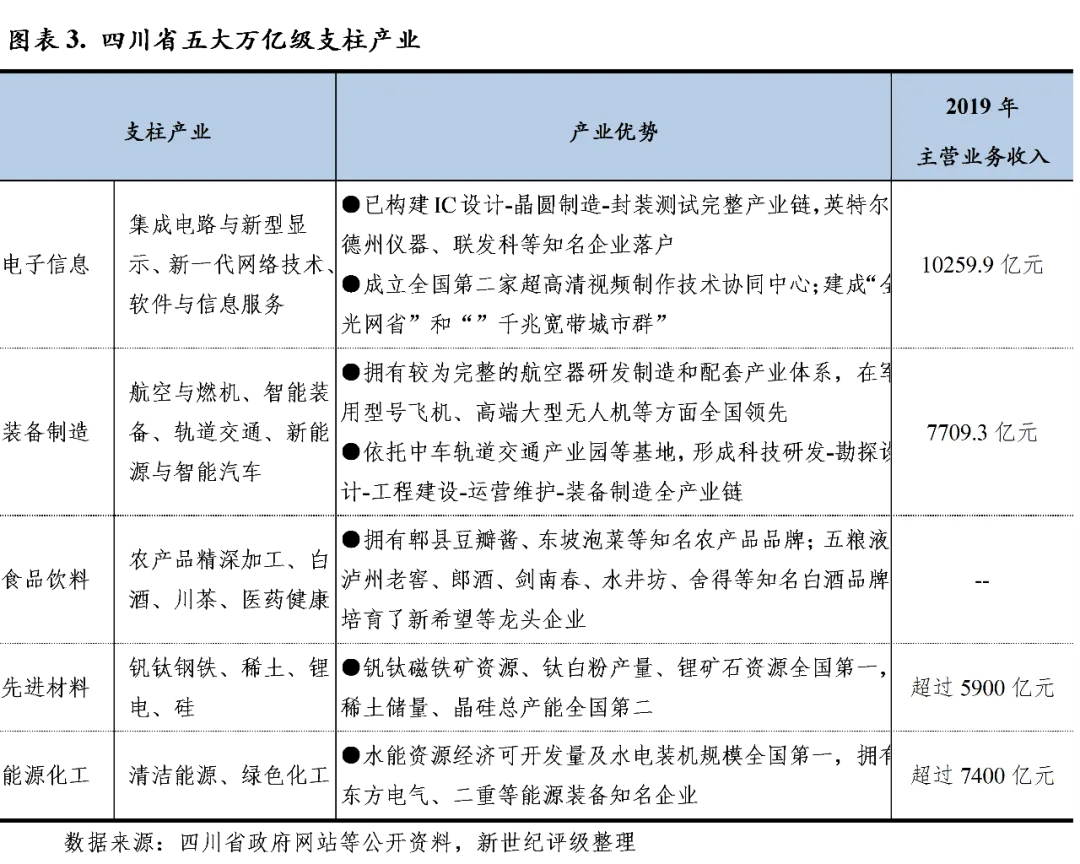

得益于水、天然气、矿产等资源禀赋优势以及“三线建设”、大量军工企业积累的技术和人才优势,四川省拥有较好的产业基础;又得益于国家“西部大开发”战略以及东部制造业向中西部转移等,全省培育和引进了长虹、五粮液、攀钢、鸿富锦、英特尔、仁宝、二重等一批竞争力较强的大型企业,产业竞争实力得到进一步巩固发展。在经济发展过程中,全省持续优化产业结构,不断调整发展重点,但现阶段传统资源型和原材料工业、重化工产业占全省工业比重仍近七成,全省产业层次仍面临较大提升空间。依托现有产业基础,四川省着力加快传统产业转型升级,积极布局发展战略性新兴产业,重点培育电子信息、装备制造、食品饮料、先进材料、能源化工五大万亿级支柱产业,大力发展数字经济,构建具有四川特色优势的现代产业体系。目前,电子信息产业依托在集成电路及新型显示等方面的产业集聚优势,年营业收入已突破万亿元。

2019年,四川省实现工业增加值1.34万亿元,同比增长7.9%,对经济增长的贡献率为37.4%。规上工业增加值同比增长8.0%,轻重工业增加值之比为1:2.1。分行业看,石油和天然气开采业,计算机、通信和其他电子设备制造业,铁路、船舶、航空航天和其他运输设备制造业,金属制品业,化学原料和化学制品制造业等均呈快速增长态势,行业增加值分别同比增长14.8%、12.1%、11.9%、10.5%和10.3%;高技术制造业增加值增长11.7%,六大高耗能行业增加值增长8.8%,占规上工业增加值的比重为29.3%;全年规上工业企业实现营业收入同比增长9.2%,盈亏相抵后实现利润总额同比增长10.4%,企业盈利状况持续改善。2020年前三季度,全省规模以上工业增加值同比增长3.2%,增速比全国平均水平高2.0个百分点;规模以上高技术产业增加值同比增长9.7%。其中,医疗仪器设备及仪器仪表制造业同比增长18.8%,信息化学品制造业同比增长16.4%。

四川省服务业内部结构不断优化,“4+6”现代服务业体系初步形成,对经济发展的拉动作用愈发突出,同时发展后劲不断积蓄。2019年,4大支柱型服务业(商业贸易、现代物流、金融服务、文体旅游)增加值突破1万亿元,各类金融机构总数已超过2000家,年末金融机构人民币各项存款余额突破8万亿元,全年实现旅游总收入11594.3亿元,同比增长14.7%;6大成长型服务业(科技信息服务、商务会展、川派餐饮、医疗康养、人力资源、家庭社区服务)不断壮大;全省规上服务业企业营业收入同比增长11.4%。此外,服务业投资已成为投资主力军,2019年全省第三产业投资同比增长11.7%,后续拉动作用更加明显。2020年前三季度,全省第三产业增加值由上半年同比下降0.4%转为同比增长2.2%。其中,住宿和餐饮业同比下降14.5%,批发和零售业增加值同比下降4.4%,交通运输、仓储和邮政业同比下降0.5%,房地产业增长0.7%,金融业增长6.3%,信息传输、软件和信息技术服务业增长25.7%。

经济发展驱动力方面,四川省作为对接国家向西向南开放、打造“一带一路”和长江经济带联动发展的战略纽带和核心腹地,加之新型城镇化建设不断推进,全省投资空间巨大;且受益人口回流、居民收入水平提升等,全省消费需求不断扩大,投资和消费仍是拉动全省经济发展的主要动力。此外,得益于东盟、欧盟及“一带一路”沿线国际市场开发,以及电子信息等产业集聚效应进一步凸显,近年来全省进出口总额连创新高。2019年,四川省实现社会消费品零售总额2.01万亿元,同比增长10.4%;全社会固定资产投资同比增长10.2%,其中工业投资同比增长7.6%,房地产开发投资同比增长15.4%。进出口方面,2019年全省进出口总额6765.9亿元,同比增长13.8%。其中,出口额3892.3亿元,同比增长16.8%;进口额2873.6亿元,同比增长9.9%。当年全省与“一带一路”沿线国家进出口1979.9亿元,同比增长20.0%,贸易比重上升至29.3%;以便携式电脑及其部件为主要构成的机电产品出口3197.4亿元,同比增长18.0%,占全省出口总值的82.1%,其中,自动数据处理设备及其部件出口同比增长16.4%至1497.4亿元,集成电路出口同比增长32.5%至823.6亿元。2020年前三季度,全省实现社会消费品零售总额1.49万亿元,同比下降4.8%,降幅比上半年收窄2.7个百分点;全社会固定资产投资同比增长7.8%,其中第二产业投资增长9.2%,第三产业投资增长6.3%;进出口总额5916.7亿元,同比增长22.7%。

(二)四川省财政实力分析

受企业盈利状况持续改善、土地及房地产市场景气度较高等因素影响,2019年四川省一般公共预算收入稳定增长;土地市场行情走高,土地成交总价持续增长,推动全省政府性基金预算收入提升,加之全省持续获得的大额上级补助收入,2019年四川省可支配财力稳步增长。受新冠疫情影响,2020年前三季度,全省税收收入有所下滑,土地出让成交总价较上年同期小幅增长。

一般公共预算收入总量是四川省可支配财力的主要来源,政府性基金收入总量是可支配财力的重要补充。2019年四川省可支配财力合计1.79万亿元,较上年增加1063.5亿元,主要系以国有土地使用权出让收入为主的政府性基金预算收入和一般公共预算上级补助收入增加所致。

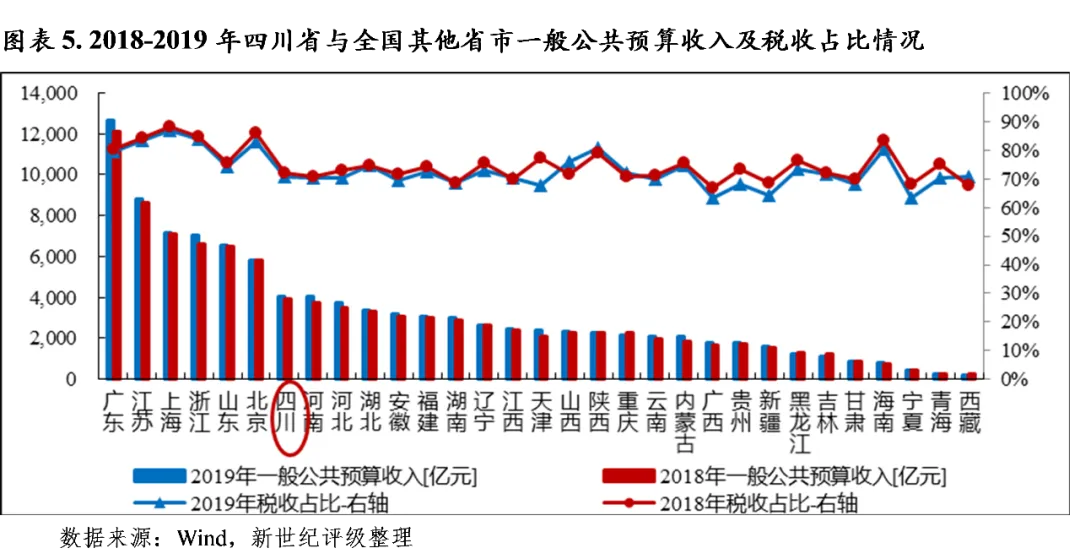

2019年四川省一般公共预算收入总量对全省可支配财力的贡献率为67.0%,上级补助收入和一般公共预算收入为其主要来源。上级补助方面,四川省下辖市县众多、人口基数大,加之处于国家西部大开发重点支持区域,近年来全省所获得的上级补助收入规模持续稳定增长。2019年全省获得一般公共预算补助收入5157.7亿元,补助规模居全国各省市首位[2];构成以一般性转移支付补助和专项转移支付补助为主,2019年分别为4655.8亿元和501.9亿元。一般公共预算收入方面,2019年全省实现一般公共预算收入4070.8亿元,较上年同口径增长7.7%。其中,税收收入为2888.7亿元,增值税和所得税合计占比59.7%,为主要税种;税收收入较上年同口径增长6.3%,主要系受企业盈利状况持续改善、土地及房地产市场景气度波动等因素影响,增值税、企业所得税、土地增值税、契税等税种同口径增长所致;税收占比为70.96%,较上年下降1.14个百分点,位列全国各省市第17位。非税收入为1182.1亿元,主要由国有资源(资产)有偿使用收入、专项收入和行政事业性收费收入构成;非税收入较上年同口径增长11.3%,主要系国有资本经营收入和国有资源(资产)有偿使用收入增长所致。

2019年,四川省一般公共预算支出为10348.2亿元,较上年同口径增长6.6%;一般公共预算自给率[3]为39.34%,较上年下降0.95个百分点。从支出构成看,用于一般公共服务、公共安全、教育、社会保障和就业、医疗卫生与计划生育的刚性支出占比为55.7%,较上年微降0.04个百分点。此外,全省在农林水、城乡社区、交通运输和住房保障等领域的支出规模也较大,2019年合计占一般公共预算支出的31.1%,较上年增长0.4个百分点。

2019年四川省政府性基金收入总量对全省可支配财力的贡献率为32.4%,主要来源于政府性基金预算收入。其中,2019年全省政府性基金收入为4184.7亿元,较上年同口径增长9.3%,主要系国有土地使用权出让收入同口径增长9.9%至3777.2亿元所致。同年,政府性基金预算支出为4378.8亿元,较上年同口径增长8.6%。

2020年前三季度,受新冠疫情影响,四川省实现一般公共预算收入3074.2亿元,增长1.0%;其中税收收入2135.7亿元,下降2.8%;完成一般公共预算支出7902.5亿元,下降1.3%。2020年上半年度,全省实现政府性基金预算收入1261.1亿元,为预算的48.5%,规模较上年同期减少235亿元;完成政府性基金预算支出2295.2亿元,完成预算的44.4%。

土地市场方面,近年来,四川省土地市场行情走高,土地成交总价持续增长,为全省可支配财力提供较有力支撑。2019年及2020年前三季度,全省分别实现土地出让成交总价3358.1亿元和2383.0亿元,同比增速分别为6.9%和4.4%,其中住宅用地成交总价分别为2905.0亿元和1956.0亿元,同比增速分别为9.3%和-1.6%。同期,全省住宅用地成交均价为5893.5元/平方米和5739.9元/平方米,受出让土地区位差异等因素影响,出让均价小幅波动。

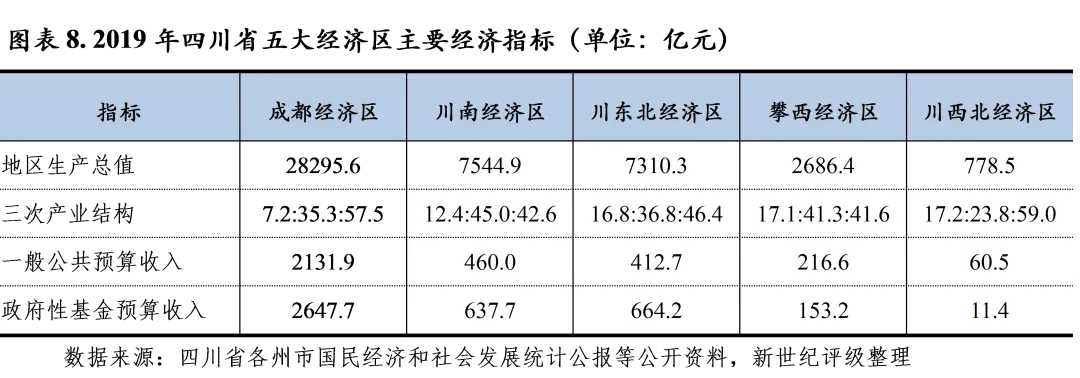

四川省可以分为成都经济区、川南经济区、攀西经济区、川东北经济区和川西北五大经济区域。其中,成都经济区(包含成都、德阳、绵阳、遂宁、乐山、眉山、雅安和资阳)为全省核心经济区域,2019年成都经济区地区生产总值为2.83万亿元,对全省GDP的贡献率为60.7%,较上年下降0.5个百分点。当年,川南经济区(包括自贡、内江、泸州、宜宾)和川东北经济区(包括南充、广元、广安、巴中、达州)对全省GDP的贡献分别为16.2%和15.7%,位列其次;川西北经济区(包括阿坝州、甘孜州)经济发展水平相对较差。从产业结构看,成都经济区显著优于其他区域,2019年三次产业结构为7.2:35.3:57.5,第三产业占地区生产总值的比重较高;而川南经济区和攀西经济区(包括攀枝花、凉山州)经济发展仍较依赖于工业,当年第二产业增加值占GDP的比重分别为45.0%和41.3%。财政收入方面,2019年成都经济区实现一般公共预算收入2131.9亿元,其他四大经济区域总和仅相当于成都经济区的53.9%。总体看,四川省五大经济区域发展分化较大,其中成都经济区在经济规模、一般公共预算收入等主要经济财政指标方面领先其他各经济区域,首位作用较为强劲;而川南经济区、攀西经济区仍面临未来经济转型升级和提质增效压力。

在区域发展方面,2018年6月的四川省委十一届三次全会提出实施“一干多支”发展战略,对内形成“一干多支、五区协同”区域协调发展格局,对外形成“四向拓展、全域开发”立体全面开发格局。其中,支持“主干”成都建设全面体现新发展理念的国家中心城市(全国重要的经济中心、科技中心、文创中心、对外交往中心、国家西部金融中心、国际性综合交通通信枢纽);环成都经济圈建设与成都有机融合、一体发展的现代经济集中发展区,加快发展以绵阳、德阳、乐山为区域中心城市的成都平原城市群,支持绵阳建设中国(绵阳)科技城,支持德阳打造世界级重大装备制造基地,支持乐山建设世界重要旅游目的地;川南经济区建设南向开放重要门户和川渝滇黔结合部区域经济中心,加快发展临港经济和通道经济,打造全省第二经济增长极,培育壮大以宜宾、泸州为区域中心城市的川南城市群,推动川南一体化发展;川东北经济区以加快转型振兴为重点,培育建设以南充、达州为区域中心城市的川东北城市群,推动嘉陵江流域经济协作;攀西经济区推进安宁河流域和金沙江沿岸农文旅融合发展,支持凉山州创建全国同步全面小康示范州和民族团结进步示范州,支持攀枝花建设川西南、滇西北区域中心城市和南向开放门户;川西北生态示范区和大小凉山地区突出生态功能,重点推进脱贫攻坚,发展生态经济,促进全域旅游、特色农牧业、清洁能源、民族工艺等绿色产业发展。

2020年1月,中央财经委员会第六次会议强调大力推动成渝地区双城经济圈建设,该战略部署正式上升为国家战略;同年7月,四川省人民政府办公厅印发了《关于推动成德眉资同城化发展的指导意见》,把成德眉资(成都、德阳、眉山和资阳)同城化发展作为推动成渝地区双城经济圈建设的支撑性工程、实施“一干多支”发展战略的牵引性工程。在交通领域,通过统筹布局以成都为中心枢纽的多层次多制式轨道交通网络,构建1小时通勤圈;推动成都天府国际机场、成都双流国际机场“两场一体”运行,共建国际性综合交通枢纽。在产业协作方面,共同搭建高能级产业空间载体,以成都国际铁路港大港区联动德阳,发展高端制造业产业集群,共建成德临港经济产业协作带;以天府新区联动眉山,加强电子信息、先进材料等产业协同,共建成眉高新技术产业协作带;以成都东部新区联动资阳,共建成资临空经济产业协作带;推动青白江—广汉,彭州—什邡,金堂—中江,天府新区成眉片区及仁寿、新津、彭山,简阳—雁江,简阳—乐至等交界地带融合发展。

(一) 下辖各州市经济实力分析

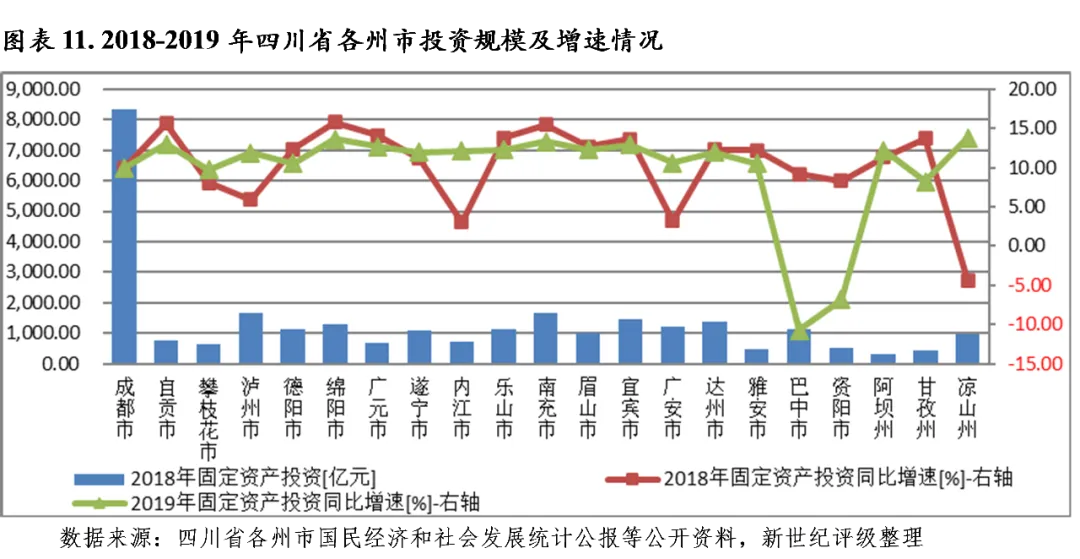

四川省下辖各州市经济发展较不均衡,首位城市经济实力强劲,成都地区生产总值占全省的比重超过三分之一,其余各州市的经济发展水平与其差距愈发悬殊。2019年,宜宾继续保持较高的经济增速,经济规模排序前进一位至全省第三位;泸州和达州经济规模突破2000亿元;资阳经济规模修订后降至千亿元以下。从经济增速看,全省大部分州市经济增长对投资的依赖程度较大,2019年包括成都在内的17个州市投资增速保持两位数增长,对经济的拉动作用显著,而巴中当年以-10.7%的投资增速垫底,当年经济增速下滑较明显。2020年前三季度,全省各州市经济在投资拉动下企稳回升,宜宾经济增速继续保持在全省首位,甘孜、广安、德阳和巴中固定资产投资增长缓慢,上述区域投资稳增长压力较大。

从经济规模看,2019年四川省各州市排位基本维持上年格局,作为省会城市以及副省级城市的成都经济规模继续领跑全省各州市,当年成都地区生产总值为1.70万亿元,占全省地区生产总值的比重超过三分之一;除绵阳、德阳、宜宾和南充外,泸州和达州经济规模亦突破2000亿元,在地区生产总值2000亿元以上排序中,宜宾超过德阳,经济规模升至各州市第三位;其他大部分州市地区生产总值在1000亿元至2000亿元之间。此外,全省尚有广元、资阳、巴中、雅安、阿坝和甘孜六个州市的地区生产总值未突破千亿元,其中资阳经济规模在第四次经济普查修订后,2019年降至千亿元以下。

从经济增速看,2019年宜宾以8.8%的GDP增速位列四川省各州市首位,绵阳和遂宁以8.1%的经济增速次之;凉山、巴中、阿坝、攀枝花和甘孜经济增速在6.5%及以下,其中凉山以5.6%的经济增速垫底,其余各州市地区生产总值同比增速均保持在7%及以上。成都自身经济体量大,经济增长较平稳,2019年经济增速为7.8%,较上年下滑0.2个百分点,高于全省平均水平0.3个百分点。从增速变化看,2019年全省大部分州市经济增速较上年有所下滑,眉山和内江经济增速与上年持平,凉山、阿坝和泸州经济增速实现增长,其中凉山经济增速增幅为1.6个百分点,为全省各州市增幅首位;甘孜、巴中和德阳经济增速降幅较大,分别较上年下降2.8个百分点、2.0个百分点和1.8个百分点。

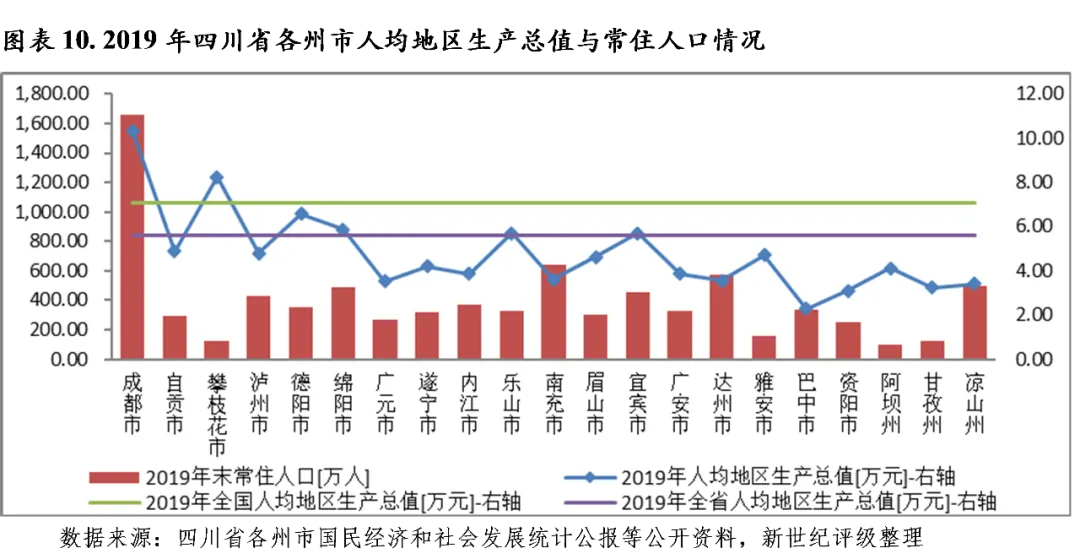

人均GDP方面,2019年四川省人均GDP为5.58万元,同比增长7.0%。各州市中,成都、攀枝花、德阳、绵阳、宜宾和乐山超过全省平均水平,分别为10.34万元、8.25万元、6.57万元、5.87亿元、5.70和5.70万元;巴中、资阳、甘孜和凉山人均GDP不到3.50万元,其中巴中以2.27亿元居全省各州市末位。此外,攀枝花、遂宁、资阳、南充和巴中2019年常住人口呈现净流出状态,其中遂宁已连续三年、资阳连续两年净流出。

从经济发展的动力结构看,2019年全省大部分州市投资快速增长,消费增速相对均衡,进出口总额波动较大,成都继续拉动全省外贸增长。

固定资产投资方面[4],2019年四川省大部分州市固定资产投资增速继续保持两位数增长,在拉动经济方面占有主导地位。从投资规模看,成都固定资产投资额继续保持绝对领先地位,南充、泸州、宜宾和达州固定资产投资规模也相对较大。从增速看,2019年全省包括成都在内的17个州市投资增速保持两位数增长,其中凉山、绵阳、南充和自贡投资增速高于13.0%,分列全省各州市前四位;而巴中、资阳和甘孜分列全省各州市末三位,投资增速分别为-10.7%、-6.8%和8.2%。从增速变动看,上年唯一投资负增长的凉山2019年投资增速大幅回升,并跃居各州市首位,而巴中和资阳2019年投资增速明显下滑至负增长。

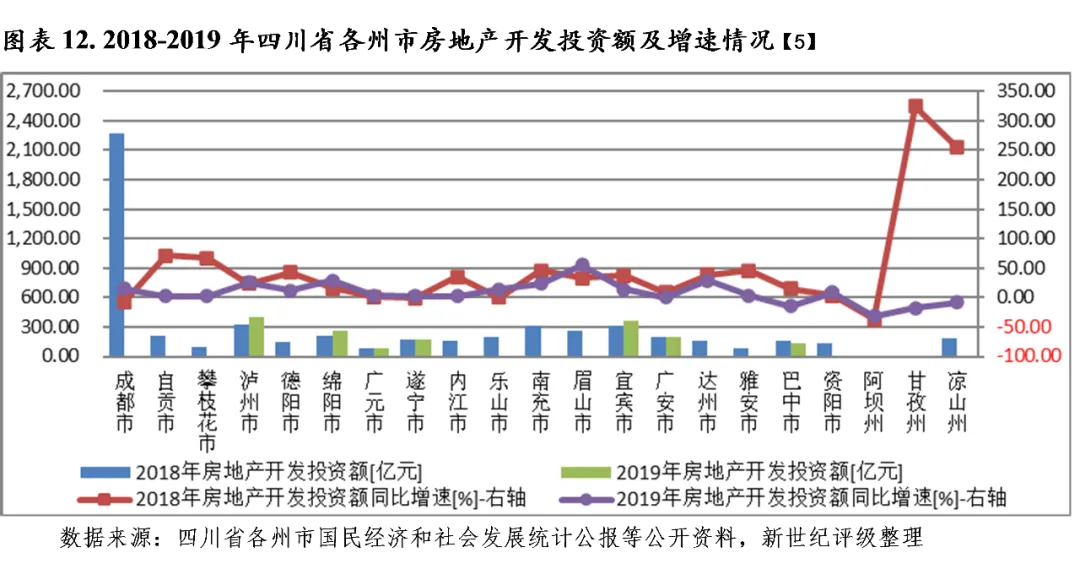

房地产开发投资方面,2019年四川省大部分州市的房地产投资增速亦保持增长。其中,眉山、达州、泸州和南充近两年房地产开发投资均保持在20%以上,2019年该增速分别为55.1%、29.1%、25.3%和23.6%。而阿坝、甘孜、巴中和凉山2019年房地产开发投资出现负增长,其中阿坝已连续三年负增长。成都房地产开发投资额约占全省四成,2017-2018年连续两年投资负增长,2019年投资增速转正,为14.9%。

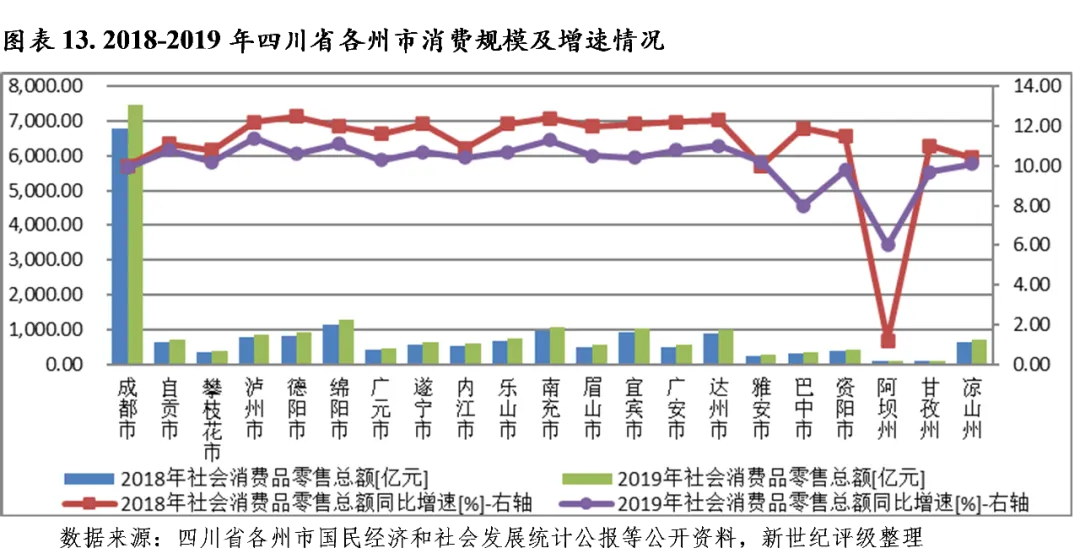

消费方面,2019年四川省各州市社会消费品零售总额均保持增长,除阿坝和巴中外,其余各州市消费增速差异不大。其中,成都实现社会消费品零售总额7478.40亿元,占全省社会消费品零售总额的37.1%;绵阳、南充和宜宾分别以1276.53亿元、1068.93亿元和1027.19元分列各州市第二至第四位;其余各州市社会消费品零售总额均未超过千亿元。从增速看,泸州和阿坝分别以11.4%和6.0%的社会消费品零售总额增速居各州市首位和末位,其中阿坝2019年消费增速显著回升,主要系地震影响逐渐消除,旅游业逐步恢复所致。

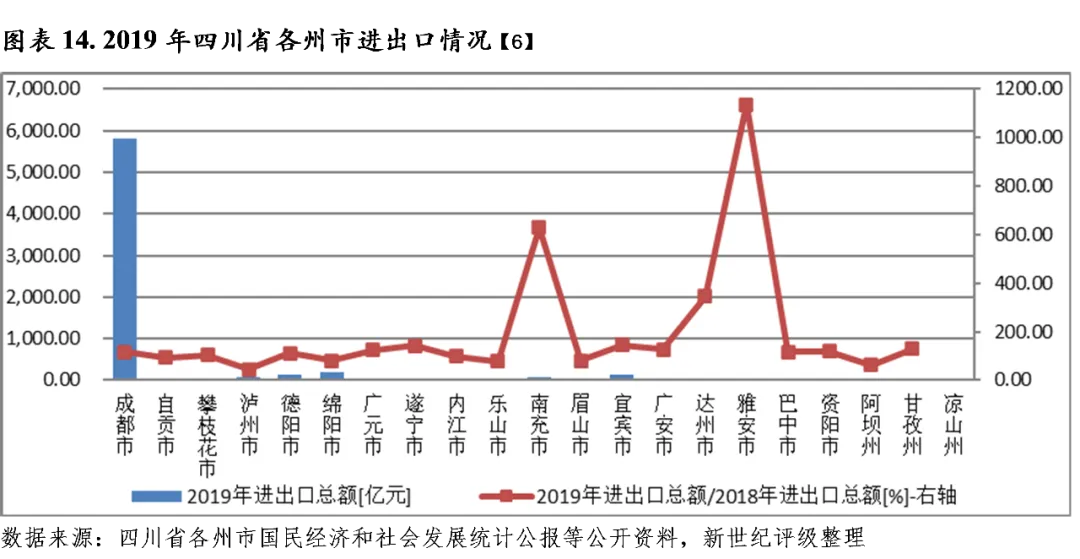

对外贸易方面,成都以5822.70亿元的进出口总额位列全省第一,规模绝对领先排名第二的绵阳(208.96亿元),德阳、宜宾、泸州、南充和乐山分别以141.20亿元、141.12亿元、84.16亿元、63.74亿元和58.91亿元次之,其余州市2019年进出口总额均不超过50亿元,凉山数据缺失。从增速看,由于大部分州市进出口总额规模较小,增速易出现较大波动,2019年上述进出口总额规模超50亿元的州市中,成都进出口总额占全省的86.1%,同比增速(统计公报数据,下同)为16.9%,其作为全省电子信息产品出口加工重镇,一直是推动成都乃至全省进出口增长的主要力量;南充2019年进出口总额同比增速为504.2%,主要在当地龙头企业带动下出口额显著增长所致;泸州同比增速为-55.8%,主要受出口下滑影响。

2020年前三季度,四川省各州市经济在投资拉动下企稳回升,宜宾以3.3%的经济增速位列全省各州市首位,雅安、绵阳和广元分别以3.1%、3.0%和3.0%分列第二至第四位,巴中和德阳分别以0.2%和0.9%的经济增速位列各州市末两位。受疫情影响,2020年前三季度四川省各州市社会消费品零售总额较上年同期均有较大幅度下滑,其中巴中消费增速为-10.5%;当期各州市经济增长对投资拉动的依赖更为突出,凉山、阿坝、宜宾和南充当期固定资产投资继续保持两位数增长,而甘孜、广安、德阳和巴中投资增速较低,分别为0.1%、2.1%、3.1%和3.8%,上述区域投资稳增长压力较大。成都2020年前三季度实现地区生产总值1.29万亿元,同比增长2.6%。

(二) 下辖各州市财政实力分析

1. 下辖各州市一般公共预算分析

2019年四川省各州市一般公共预算收入排序无变动,成都继续保持绝对优势,除宜宾、泸州、凉山、绵阳、德阳、南充、乐山、眉山和达州外,其余各州市一般公共预算收入规模仍未突破百亿。四川省每年获得大规模的上级补助收入,非成都地区一般公共预算财政平衡对上级补助收入依赖大。税收方面,2019年大部分州市税收增速放缓,自贡、内江、巴中和阿坝税收收入下滑,受此影响,当年大部分州市税收比率均有所下降,总体仍处于相对较低水平。2020年前三季度,除广安、巴中、乐山和成都外,其余州市一般公共预算收入均实现增长。

一般公共预算收入方面,2019年成都市实现一般公共预算收入1482.96亿元,为四川省各州市之首;宜宾、泸州和凉山一般公共预算收入在150亿元以上,绵阳、德阳、南充、乐山、眉山和达州突破百亿;其余各州市一般公共预算收入规模较小,其中阿坝以26.40亿元垫底。

从一般公共预算收入构成看,2019年四川省大部分州市税收收入占一般公共预算收入的比重有所下降,税收比率主要集中在60%至70%之间,总体仍处于相对较低水平。2019年税收比率高于70%的州市仍仅成都、雅安、攀枝花和阿坝四个州市;巴中和资阳分别以54.97%和57.94%继续分列各州市末两位。从变动情况看,2019年阿坝、自贡、达州、内江、巴中和遂宁税收比率较上年下降超过3.0个百分点;攀枝花和凉山税收比率分别较上年增长2.5个百分点和1.9个百分点;其余各州市税收比率较上年变动幅度相对较小,其中成都2019年税收比率较上年下降1.4个百分点至73.6%。

从税收收入增长情况看,2019年四川省大部分州市税收增速放缓。其中,自贡、内江、巴中和阿坝2019年税收收入与上年相比有所下滑,降幅分别为6.11%、2.35%、1.29%和1.11%;甘孜、广安、凉山、眉山、宜宾、南充、攀枝花和雅安增幅超过5%;其余各州市增幅相对较小,其中成都2019年税收收入是上年的102.2%。

从一般公共预算收入对一般公共预算支出的覆盖程度看,四川省各州市一般公共预算财政自给能力总体处于较低水平,一般公共预算财政平衡对上级补助收入依赖大。成都2019年一般公共预算自给率为73.9%,其余各州市一般公共预算自给率均低于50%,其中攀枝花、德阳和眉山分别为45.8%、43.4%和42.7%,分列全省各州市第二至第四位;阿坝和甘孜分别以8.6%和9.0%排名末两位。从上级补助收入规模看,2019年全省共有11个州市的一般公共预算上级补助收入超过200亿元,大规模的补助收入为各州市的建设发展提供支撑。其中,凉山2019年一般公共预算上级补助收入较上年增加90.13亿元至507亿元,规模及增幅均位列全省各州市首位;南充、甘孜和成都分别以366.82亿元、356.76亿元和350.90亿元分列全省各州市第二至第四位;攀枝花以63.80亿元排名末位。

2020年前三季度,四川省大部分州市一般公共预算收入实现增长。其中,成都在规模上继续领跑各州市,当期实现一般公共预算收入1087.81亿元,增速为-0.8%。增速方面,广安和巴中2020年前三季度一般公共预算收入同比下滑较明显,分别以-9.7%和-6.6%增速分列各州市末两位;乐山和成都一般公共预算收入增长略显乏力;其余州市当期一般公共预算收入同比均有所增长,宜宾、遂宁和甘孜呈两位数增长,增速分别为13.6%、11.9%和11.6%,分列各州市前三位;南充、眉山和雅安当期一般公共预算收入均保持5%以上的增速。

2. 下辖各州市政府性基金预算分析

2019年四川省大部分州市的政府性基金预算收入同比大幅增长,其中阿坝、宜宾、甘孜、南充、乐山、广元、绵阳、遂宁、眉山、德阳和成都呈两位数增长,成都当年政府性基金预算收入占全省比重仍超过三分之一,规模上绝对领先。2020年前三季度,大部分地区的土地市场仍延续火热行情,甘孜、巴中、德阳、广元和资阳当期土地出让总价已超过上年全年规模;而阿坝、乐山、攀枝花和雅安当期土地出让总价未达上年全年规模的40%,区域土拍热度趋冷。从地方财力的稳定性看,眉山、南充、绵阳、巴中、内江和自贡的政府性基金预算收入对地方财力的贡献度相对较高,地方财力相对易受房地产市场景气度及当地土地出让情况影响。

从政府性基金预算收入规模看,2019年成都实现政府性基金预算收入1548.11亿元,居全省各州市首位,占全省政府性基金预算收入比重超过三分之一。眉山和南充分别以359.84亿元和287.12亿元分列全省各州市第二及第三位;绵阳、宜宾和泸州的政府性基金预算收入超过200亿元;乐山、达州、德阳、凉山、遂宁和内江的政府性基金预算收入超过100亿元;其余各州市政府性基金预算收入不足百亿元。

从政府性基金预算收入的增长情况看,2019年四川省大部分州市的政府性基金预算收入同比大幅增长。其中,阿坝、宜宾、甘孜、南充、乐山、广元、绵阳、遂宁、眉山、德阳和成都的2019年政府性基金预算收入较上年呈两位数增长,阿坝以83.7%的增速排名首位,成都该增速为10.6%;自贡、泸州和广安当年政府性基金预算收入较上年下滑明显,增速分别为-28.7%、-26.9%和-26.8%,分列各州市后三位;其余各州市政府性基金预算收入较上年变动幅度相对较小。

从地方财力的稳定性看,近年来四川省各州市土地成交行业总体走高,绝大部分州市政府性基金预算收入对地方财力的贡献度均有所提高。其中,眉山、南充、绵阳、巴中、内江和自贡的政府性基金预算收入对地方财力的贡献度相对较高,2018-2019年的政府性基金预算收入与当年一般公共预算收入相比,均超过150%,地方财力相对易受房地产市场景气度及当地土地出让情况影响;甘孜、阿坝、攀枝花、凉山和德阳政府性基金预算收入对地方财力的贡献度相对较小,2018-2019年政府性基金预算收入规模均小于当年一般公共预算收入。

2020年前三季度,四川省大部分州市土地成交总价同比有所增长。从土地成交总价看,甘孜、巴中、德阳、广元和资阳2020年前三季度土地出让情况相对火热,当期土地出让总价已超过2019年全年规模;眉山、达州和绵阳当期成交规模已超过2019年全年的80%;而阿坝、乐山、攀枝花和雅安当期土地出让总价未达到上年全年规模的40%,区域土拍热度趋冷;成都2020年前三季度实现土地成交总价918.94亿元,同比增长4.6%,当期成交规模为2019年全年的66.5%。

(一)四川省债务状况分析

四川省政府债务规模实行限额管理,目前全省政府债务余额距国务院批准的政府债务限额尚有一定空间;近年来四川省发行多种类型的项目收益与融资自求平衡专项债券,偿债资金来源多样化,再融资债券的发行在一定程度上缓解地方政府债务偿付压力,且全省政府债务到期规模分布较为平均,整体看,四川省政府债务风险相对可控。

四川省政府债务规模较大,2019年全省政府债务限额为11731亿元,2019年末全省政府债务余额为10577亿元,较上年增加1279亿元,排名各省(区)市(含计划单列市)第四位,较上年上升一位;当年全省累计发行地方政府债券2213.20亿元,其中新增债券1444.91亿元、再融资债券768.30亿元。

与财政收入相比,2019年末四川省政府债务余额是2019年全省一般公共预算收入的2.6倍,与各省市平均水平基本持平;考虑到政府性基金预算收入和国有资本经营预算收入,当年末四川省政府债务余额是上述三项收入合计的1.3倍。

从到期分布看,2019年末四川省政府债务分别于2020年-2025年到期1379亿元、1206亿元、1411亿元、1847亿元、1276亿元和1018亿元,分布较为平均,2023年债务到期规模相对较大。

根据《关于四川省2020年财政预算调整方案的报告》,经国务院批准,财政部核定,2020年四川省政府债务限额为14053 亿元,较2019年新增债务限额2322亿元。2020年前三季度,四川省累计发行地方政府债券3329.29亿元,其中新增债券2315.8亿元(含项目收益与融资自求平衡专项债券1840亿元)、再融资债券1013.49亿元。截至2020年9月末,四川省地方政府债券余额(含代发债券)为12845.48亿元,占2020年四川省政府债务限额的91.4%,年度内仍有发行空间。

四川省政府债务规模实行限额管理,目前全省政府债务余额距国务院批准的政府债务限额尚有一定空间;近年来四川省发行多种类型的项目收益与融资自求平衡专项债券,偿债资金来源多样化,再融资债券的发行在一定程度上缓解地方政府债务偿付压力,且全省政府债务到期规模分布较为平均,整体看,四川省政府债务风险相对可控。

(二)下辖各州市债务状况分析

2019年末四川省各州市政府均在限额内举债,其中巴中、泸州、宜宾、攀枝花和达州举债空间较小。从政府债务偿付压力看,2019年末巴中、广元、资阳、内江、阿坝、甘孜和自贡政府债务整体偿付压力相对偏大,其中巴中、内江、广元、达州和资阳债务偿付压力主要集中在一般债务,阿坝面临一定的专项债务偿付压力,自贡、泸州、广安、凉山等近年来政府性基金预算收入波动相对较大的州市专项债务偿付亦值得关注;成都政府债务规模较大,但得益于较雄厚的财政实力,其政府债务偿付压力相对较小。

从政府债务规模看,2019年末成都、省本级、南充和达州政府债务规模较大,分别为2823亿元、735亿元、711亿元和507亿元,排名省内前四位;雅安、甘孜和阿坝政府债务规模相对较小,分别为136亿元、89亿元和74亿元,降序排名省内后三位;除上述地区外,其余各州市政府债务规模主要集中于300亿元至500亿元之间。从变动情况看,阿坝、凉山、省本级和雅安2019年政府债务余额较上年明显增长,增幅分别为34.5%、32.7%、25.0%和20.4%;泸州、甘孜、成都和自贡该增幅在15%以上,其中成都2019年政府债务余额较上年增长15.2%。从举债空间看,2019年末全省各州市政府债务余额均未突破限额,其中巴中、泸州、宜宾、攀枝花和达州举债空间较小,阿坝、雅安、省本级、甘孜、成都、广元、德阳和南充未使用限额比例大于10%。

与财政收入规模相比,2019年末巴中、广元、资阳、内江、阿坝、甘孜和自贡政府债务偿付压力相对偏大,当年末政府债务余额分别为其2019年一般公共预算收入及政府性基金预算收入合计的365.6%、305.1%、260.2%、244.2%、233.3%、221.4%和205.0%;达州、攀枝花、广安、遂宁、南充和雅安政府债务偿付压力次之,当年末该比率均大于150%;省本级、眉山和成都政府债务偿付压力相对较小,2019年一般公共预算收入及政府性基金预算收入合计能覆盖当年末政府债务余额,其中成都该比率为93.1%。

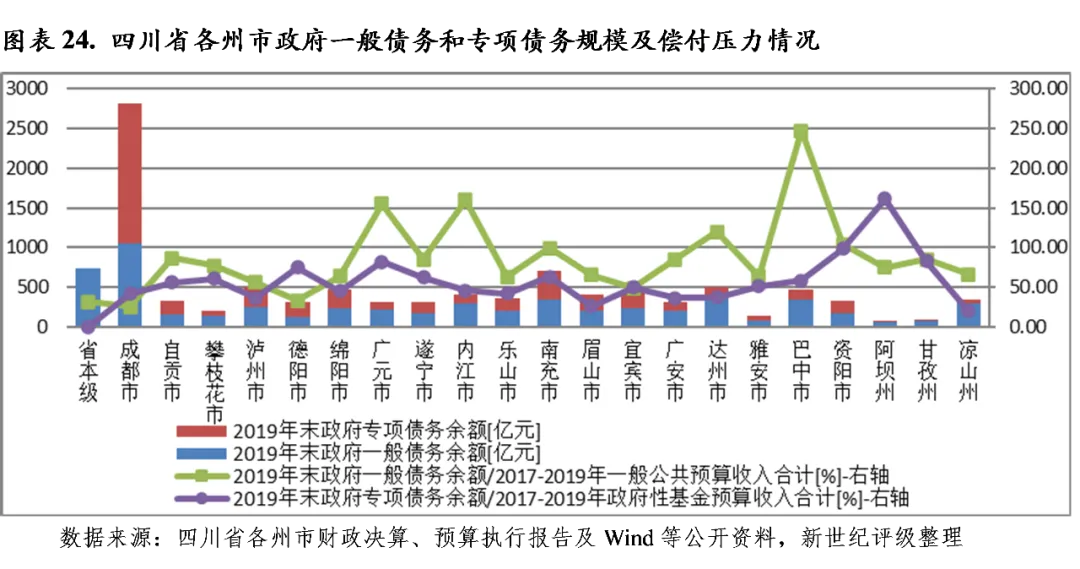

除成都、德阳、南充、自贡、眉山和资阳外,2019年末四川省其余各州市的政府债务以一般债务为主。从一般预算收入对一般债务的覆盖情况来看,巴中、内江、广元、达州和资阳五个州市近三年一般公共预算收入合计无法对其2019年末政府一般债务余额形成覆盖,一般债务偿付存在一定压力。以政府性基金预算收入对专项债务的覆盖情况来看,得益于2018及2019年土地市场行情火热,仅阿坝近三年政府性基金预算收入合计无法对其2019年末政府专项债务余额形成覆盖,但考虑到政府性基金预算收入受土地市场景气度影响存在较大波动,除阿坝外,自贡、泸州、广安、凉山等近年来政府性基金预算收入波动相对较大的州市专项债务偿付亦值得关注。

四川省城投债发行规模及存续余额均位于全国各省市前列,且均集中在省本级和成都,此外绵阳、宜宾、泸州和眉山2019年以来城投债发行规模相对大;阿坝和甘孜尚无已发债的城投企业。与自身财力状况相比,绵阳、巴中、泸州和遂宁的城投企业存量债券偿付压力相对偏大;绵阳、成都、遂宁和泸州的城投企业带息债务负担相对较重。

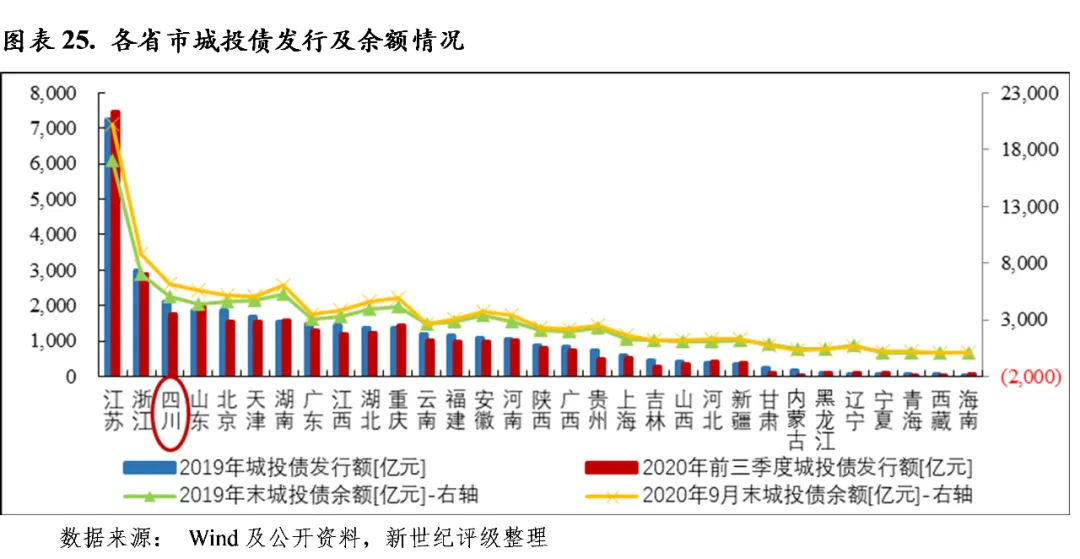

从城投债发行情况看,2019年及2020年前三季度,四川省城投债累计发行额分别为2095.35亿元和1823.10亿元,分别位列全国各省市第三位和第四位。从各州市看,成都和省本级的城投债发行规模较大,2019年城投债发行额分别为837.8亿元和724.0亿元,2020年前三季度城投债发行额分别为950.9亿元和291.0亿元;绵阳、宜宾、泸州和眉山的城投债发行规模次之,2019年和2020年前三季度合计发行245.5亿元、139.8亿元、129.7亿元和100.6亿元;其余各州市城投债发行规模相对较小。

从城投债存续情况看,截至2020年9月末,四川省城投债存续余额为6193.55亿元,位列全国各省市第三位。从各州市看,成都和省本级城投企业存量债券余额较大,分别为2369.06亿元和1569.78亿元,分别占全省的38.3%和25.3%;绵阳和泸州城投企业存量债券余额分别为478.73亿元和362.56亿元;眉山、宜宾、遂宁、巴中和内江该余额逾百亿,其余州市的城投企业存量债券余额均未超过100亿元,阿坝和甘孜尚无已发债的城投企业。

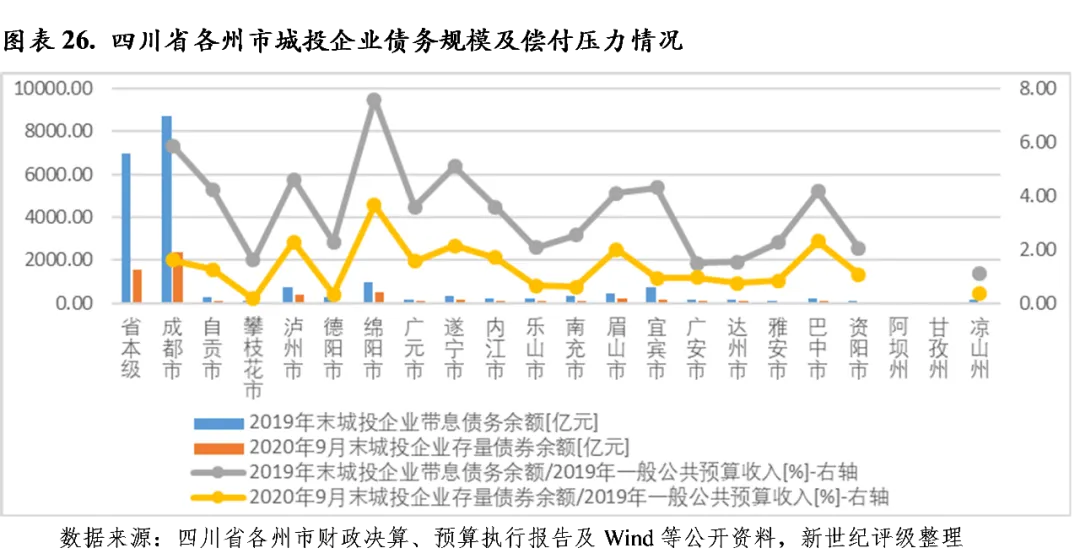

从城投企业存量债券偿付压力看,四川省各州市城投债负担存在显著差异。其中,绵阳、巴中、泸州和遂宁2020年9月末城投企业存量债券余额为其2019年一般公共预算收入的3.65倍、2.31倍、2.27倍和2.13倍,城投债偿付压力相对偏大;眉山、内江、成都、广元、自贡和资阳该倍数在1-2倍之间,城投债偿付压力次之;其余各州市2020年9月末城投企业存量债务余额基本小于其2019年一般公共预算收入,城投企业存量债券偿付压力相对可控。

从城投企业带息债务看,2019年末四川省内城投企业带息债务余额为2.15万亿元;与地方财力相比,是当年一般公共预算收入的5.3倍,在全国各省市中处于中等偏高水平。从各州市看,四川省城投企业带息债务主要集中于成都和省本级,2019年末城投企业带息债务余额分别为8709.05亿元和6997.01亿元;绵阳、宜宾和泸州城投企业带息债务规模较大,当年末余额分别为997.01亿元、754.65亿元和734.96亿元;眉山、遂宁和南充紧随其后,城投企业带息债务均突破300亿元;德阳、自贡、乐山和内江城投企业带息债务余额在200亿元-300亿元之间;其余各州市城投企业带息债务余额相对较小。

与一般公共预算收入规模相比,2019年末绵阳、成都、遂宁和泸州城投企业带息债务负担相对较重,当年末城投企业带息债务余额分别是2019年一般公共预算收入的7.6倍、5.9倍、5.1倍和4.6倍,考虑政府性基金预算收入后,上述区域的城投企业带息债务余额仍是当年一般公共预算收入及政府性基金预算收入合计的2倍及以上;宜宾、自贡、巴中、眉山、内江和广元的城投企业带息债务负担次之,当年末城投企业带息债务余额是2019年一般公共预算收入的3.5倍以上;余下各州市的城投企业当年末带息债务余额与2019年一般公共预算收入相比在1至2.5倍之间。

新世纪评级公共融资部

陆奕璇

点击下方“阅读原文”查看更多