全文概览:

区域概况:重庆市位于我国内陆西南部,是长江上游地区的经济中心、金融中心和创新中心,是我国实施西部大开发的重要战略支点及“一带一路”和长江经济带的联结点。重庆市土地面积为8.24万平方公里,下辖38个区县(26区8县4自治县),截至2016年末,全市常住人口为3048.43万人,是我国人口最多的城市,城镇化率为62.60%。

经济实力:依托于良好的区位优势及持续的政策支持,重庆市经济保持高速增长,经济体量相对较大,2016年实现地区生产总值(GDP)1.76万亿元,同比增长10.7%,增速居全国各省市首位,高于全国GDP增速4.0个百分点。人均GDP为5.79万元,略高于全国平均水平(5.40万元)。重庆市工业经济基础较好,已形成全球最大的电子信息产业集群和国内最大的汽车产业集群,2016年上述两大主导产业工业总产值同比增速分别为11.7%和17.7%,对重庆市工业经济增长贡献率接近60%,处于快速增长阶段,产业竞争能力较强。投资和消费是拉动地区经济增长的主要动力,但受欧美市场需求不足及人民币汇率变动等因素影响,近两年全市进出口贸易持续出现较大幅度的下滑。随着基础设施互联互通日益完善以及内生经济结构的优化,重庆市经济发展前景向好。

从下辖各区县情况看,2016年,重庆市下辖各区县经济整体保持较快增长,但区域经济分化仍较为明显,都市功能核心区和都市功能拓展区包含的九大主城区(渝中区、渝北区、沙坪坝区、九龙坡区、南岸区、北碚区、巴南区、江北区和大渡口区)经济实力较强,2016年九大主城区地区生产总值合计占全市地区生产总值的43.55%,其中渝北区、九龙坡区和渝中区2016年分别实现地区生产总值1293.35亿元、1089.67亿元和1050.21亿元,分列各区县前三位,除大渡口区(176.66亿元)外,其他主城区地区生产总值均处于450亿元至800亿元区间;城市发展新区(包含12个区)是重庆市新型工业化和新型城镇化发展的重要着力区,是全市重要的制造业基地,普遍以第二产业为主,区域经济在重庆市处于中等水平,该功能区2016年地区生产总值占全市地区生产总值的比重为33.64%,其中涪陵区2016年实现地区生产总值896.22亿元,居该功能区第一位、全市各区县第五位,其余下辖区地区生产总值在200亿元至700亿元区间。渝东北生态涵养发展区(包含3区8县)属于三峡库区,环保任务重,经济发展承压,作为重点开发区域的万州区经济发展水平在该功能区内保持绝对领先地位,2016年地区生产总值为897.39亿元,居全市各区县第四位,排名次之的开州区2016年地区生产总值为360.62亿元,其他区县地区生产总值均在300亿元以下,其中巫溪县和城口县分别为82.37亿元和45.12亿元,排名全市末两位;渝东南生态保护发展区(包含2区4自治县)主要以生态型产业为主,经济发展水平相对落后,各区县经济规模相对较小,除黔江区2016年地区生产总值(218.84亿元)超过200亿元外,其他区县均处于120亿元至155亿元区间。从经济增速看,近年来重庆市各区县经济整体保持快速增长趋势,2016年除忠县(9.2%)、渝中区(9.5%)和巫溪县(9.7%)经济增速低于10%以外,其他区县增速均达到两位数;得益于电子信息产业的快速增长,自2014年以来潼南区经济增速连续三年位列全市第一,2016年为11.6%。从经济增速变动看,除大渡口区、沙坪坝区、城口县和石柱土家族自治县四个区县经济增速有所上升外,重庆市其他区县经济增速较上年均有所下滑,降幅集中在0.1%~1.3%区间内。

财政实力:受“营改增”政策性减税因素影响,2016年重庆市税收收入出现小幅下滑,得益于非税收入的增长,全市一般公共预算收入保持增长,全年实现一般公共预算收入2227.90亿元,同比增长7.1%,增速较上年下降5.1个百分点。重庆市公共预算财政收入质量有待提升,税收占比较低,2016年为64.56%,较上年下降2.77个百分点。同期,全市一般公共预算自给率下降1.15个百分点至55.67%,公共财政收支平衡对上级补助依赖较大。重庆市政府性基金预算收入规模较大,是地方财力的重要来源,但近年来受供地政策等因素影响,呈逐年下降趋势,2016年为1497.30亿元,同比下降8.9%,其中国有土地使用权出让收入为1412.37亿元,同比下降9.1%。

从下辖各区县财政实力看,重庆市各下辖区县一般公共预算收入规模整体偏小,江北区和南岸区2016年一般公共预算收入分别为77.00亿元和70.51亿元,居各区县前两位;梁平区(19.47亿元)、大渡口区(18.57亿元)及全部下辖县(自治县)一般公共预算收入均低于20亿元,排名末两位的巫溪县和城口县收入规模低于10亿元;其余下辖区一般公共预算收入均处于20亿元至70亿元区间。从一般公共预算收入构成看,除九大主城区及长寿区2016年税收比率超过70%外,其他区县非税收入占比偏高,一般公共预算收入的持续性和稳定性一般。其中,税收比率超过80%的为巴南区、江北区和渝北区,分别为84.7%、84.5%和83.9%;居末位的大足区税收比率为41.9%。从税收增速看,2016年重庆市各区县税收增长情况存在较大分化,除九龙坡区(-17.9%)、南岸区(-6.1%)、武隆区(-2.8%)和忠县(-2.5%)税收收入出现下滑外,其余各区县呈不同幅度的增长,其中开州区、酋阳土家族苗族自治县、垫江县、铜梁区、江津区、梁平区和潼南区税收收入增幅较大,处于20%至30%区间。从公共财政自给情况看,重庆市各区县公共财政平衡能力总体较差,璧山区2016年一般公共预算自给率为71.45%,居各区县首位,排名次之的为除北碚区(54.43%)和巴南区(48.95%)外的七个主城区,该指标处于61%至71%区间,其余区县一般公共预算自给率均低于60%,城口县一般公共预算自给率仅为10.4%,居各区县末位。重庆市九大主城区土地出让收入均以市级财政转移支付的方式返还至区财政。从政府性基金预算收入合计[1]规模看,九龙坡区2016年仍以较显著的优势继续居各区县首位,当年政府性基金预算收入合计为111.21亿元,其余区县政府性基金预算收入均低于70亿元。重庆市大部分下辖区县的政府性基金预算收入超过当年一般公共预算收入,且近两年政府性基金预算收入普遍存在较大变动,地方财力易受房地产市场景气及土地出让情况影响。

债务状况:重庆市政府债务[2]规模自2014年以来逐年增长,2016年末重庆市政府债务余额为3737.1亿元,尚处于合理水平;目前,地方政府债券是全市政府债务的主要构成部分,存量债务置换已接近尾声。从政府债务余额与一般公共预算收入规模比较来看,重庆市政府债务负担居全国各省市中等水平;根据公开资料,2016年末重庆市债务率为66.0%,全市政府债务风险总体可控。2017年财政部核定重庆市政府债务限额为4383.4亿元,较2016年重庆市政府债务限额增长14.3%。

从下辖各市政府债务偿付压力看,2016年末重庆市下辖区县中城口县、大渡口区、合川区和丰都县政府债务偿付压力偏大,当年末政府债务余额与2016年一般公共预算收入相比均大于300%;沙坪坝区政府债务偿付压力相对较轻,当年末政府债务余额能够被2016年一般公共预算收入所覆盖;其余各区县该比率均处于100%至300%区间。从已发债城投企业债务负担看,重庆市城投企业带息债务主要集中在市本级和两江新区[3],市本级、两江新区及大部分下辖区县城投企业带息债务负担较重,其中合川区2016年末城投企业带息债务余额与当年一般公共预算收入的比重超过1300%,市本级、两江新区、黔江区、巴南区、沙坪坝区、涪陵区、綦江区、和长寿区该比率处于650%至960%区间,除渝中区(90.6%)、璧山区(79.9%)和江北区(14.5%)外,其余区县该比率处于100%至650%区间。从城投债偿付压力看,重庆市各下辖区县存在显著差异,黔江区、綦江区和涪陵区2017年9月末城投债余额为2016年一般公共预算收入的471.1%、452.9%和425.8%,城投企业存量债券偿付压力大,排名次之的长寿区、巴南区、沙坪坝区和两江新区该比率均超过300%;江北区、渝北区和渝中区偿付压力相对较小,该比率分别为37.4%、27.2%和12.6%。除丰都县、奉节县、酋阳土家族苗族自治县和秀山土家族苗族自治县外,重庆市其他下辖县(自治县)尚无已发债城投企业。

文章正文:

(一)重庆市经济实力分析

重庆市是我国长江上游地区的经济中心、金融中心和创新中心,也是我国实施西部大开发的重要战略支点及“一带一路”和长江经济带的联结点,区位优势和战略地位突出。2016年全市产业升级持续推进,区域经济保持高速增长,已形成全球最大的电子信息产业集群和国内最大的汽车产业集群,工业产业竞争能力较强,第三产业持续快速发展,但近两年重庆市进出口贸易持续出现较大幅度的下滑。

重庆市位于我国内陆西南部,是长江上游地区的经济中心、金融中心和创新中心,是我国实施西部大开发的重要战略支点及“一带一路”和长江经济带的联结点。重庆市土地面积为8.24万平方公里,下辖38个区县(26区8县4自治县),截至2016年末,全市常住人口为3048.43万人,是我国人口最多的城市,较上年末增加31.88万人,城镇化率为62.60%。

作为西南地区最重要的综合交通枢纽,重庆市是我国长江上游地区唯一集水、陆、空交通优势的超大型城市,综合交通网平均密度及公路网、铁路网、内河航运密度均居西部第一。截至2016年末,重庆市高速公路通车总里程2818公里,路网密度为3.4公里/百平方公里,处于中西部领先地位;2016年全市内河港口完成货物吞吐量1.74亿吨,同比增长10.9%,其中重庆港为长江上游地区最大的内河主枢纽港和西南地区的水路交通枢纽,是中西部内河港中吞吐量过亿的唯一港口;重庆市拥有江北国际机场、万州五桥机场和黔江舟白机场三座机场,2016年完成空港旅客吞吐量3659.30万人次,同比增长10.6%。随着基础设施建设方面的持续投入,重庆市交通体系将进一步完善。

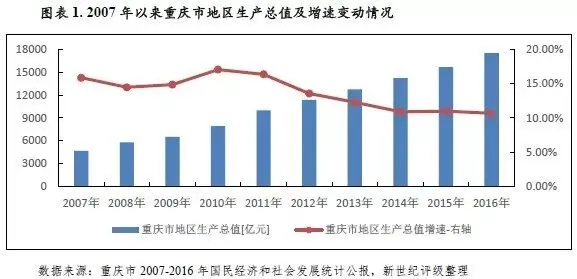

重庆市是我国内陆地区唯一的直辖市,依托于较好的工业经济基础及近年来推进长江经济带发展和中新(重庆)战略性互联互通示范项目[4]等政策支持优势,重庆市经济保持高速增长态势。2016年全市实现地区生产总值17558.76亿元,同比增长10.7%,增速较上年下降0.3个百分点,居全国各省市首位,高于全国GDP增速4.0个百分点。人均GDP为5.79万元,略高于全国平均水平(5.40万元)。分产业看,第一产业增加值1303.24亿元,同比增长4.6%;第二产业增加值7755.16亿元,同比增长11.3%;第三产业增加值8500.36亿元,同比增长11.0%,产业结构不断优化,第三产业占比不断上升,三次产业结构由上年的7.3:45.0:47.7调整为7.4:44.2:48.4。

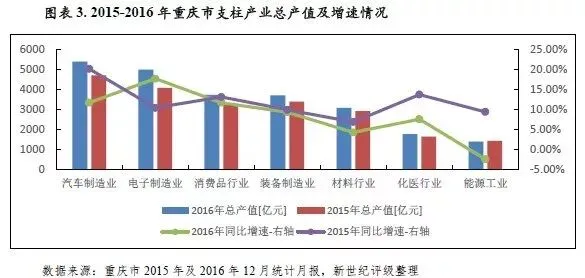

重庆市工业经济基础较好,现已形成以汽车制造业、电子制造业、装备制造业、化医行业、材料行业、消费品行业和能源工业等“6+1”的支柱产业格局。2016年重庆市实现工业增加值6040.53亿元,同比增长10.2%,较上年下降2.2个百分点,占全市地区生产总值的34.4%。同期,规模以上工业企业实现总产值24051.56亿元,同比增长10.2%。支柱产业中,除能源工业受宏观经济环境及供给侧改革等因素影响导致总产值同比下降2.5%以外,其他行业总产值较上年均有所上升,但增速较上年整体有所放缓。其中汽车制造业、电子制造业和消费品行业总产值增速较高,2016年上述行业分别实现总产值5391.29亿元、4998.68亿元和3727.43亿元,占规模以上工业总产值的比重分别为22.4%、20.8%和15.5%,同比增速分别为11.7%、17.7%和11.7%。目前,汽车制造业和电子制造业对全市工业经济增长贡献率接近60%,重庆市已形成全球最大电子信息产业集群和国内最大汽车产业集群。电子制造业方面,形成了以惠普、宏基、华硕、思科、东芝等五大品牌商,广达、英业达、仁宝、纬创、和硕等六大整机商,以及800多家零部件厂商集聚的电子产业集群,重庆市笔记本电脑产量占全球总产量的比重将近1/3,为重庆市最主要的出口产品。汽车制造业方面,2016年长安汽车在重庆市内产值首次超过2000亿元,累计汽车销售量达306.34万辆,同比增长10.3%,同时重庆市拥有隆鑫通用、宗申动力、力帆股份三家上市摩托车企业,市场竞争力较强,重庆市2016年汽车和摩托车产量占我国同类产品总产量的比重分别为11.2%和32.9%。整体来看,重庆市汽车制造业和电子制造业近年来处于快速增长阶段,全市工业经济有望保持持续增长态势。

第三产业方面,重庆市现代服务业保持较快发展,金融业发展水平较高,2016年全市金融业实现增加值1642.59亿元,同比增长10.3%,占全市地区生产总值的9.4%,较上年上升0.4个百分点。其中,新型金融业企业实现增加值318.11亿元,同比增长29.9%。近年来重庆市金融组织体系逐步健全,金融机构加速聚集。截至2016年末,金融机构资产规模达到4.7万亿元,同比增长9.4%,金融类机构总数达1500余家。重庆市社会融资规模平稳增长,2016年全市社会融资规模增加3410.5亿元,占全国新增额的1.92%;从融资结构来看,本外币银行贷款新增2525.3亿元,直接融资增加1376.5亿元,委托贷款、信托贷款、未贴现银行承兑汇票减少891.7亿元。随着跨境人民币结算工作的持续推进,2016年重庆市各银行机构共办理境外人民币实际收付结算量1140.4亿元,居全国第11位,中西部第2位,涉及企业1188家,创历史新高,同比增长15.3%。

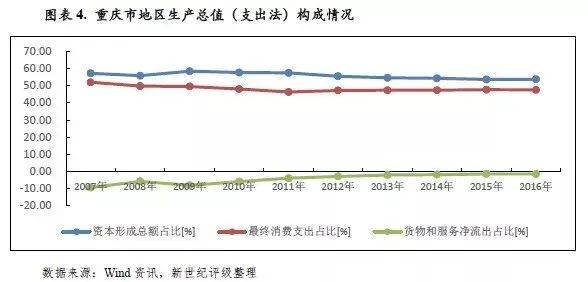

重庆市经济内生动力较强,投资和消费仍然是拉动全市经济发展的主要动力。投资方面,受房地产开发投资放缓及高基数的影响,近年来重庆市投资增速逐年下滑。2016年,全市完成固定资产投资17361.12亿元,同比增长12.1%,增速较上年下降5.0个百分点,其中基础设施、制造业和房地产三个领域的投资占比分别为32.6%、28.3%和21.5%,同比增速分别为30.0%、18.0%和-0.7%。消费方面,2016年重庆市消费维持平稳增长,当年全市全社会零售总额为7271.35亿元,同比增长13.2%,较上年提升0.7个百分点。其中,零售额较大商品中汽车类产品销售仍保持较快增长,同期限额以上批发零售业中汽车类产品实现零售额1199.80亿元,同比增长18.5%。对外贸易方面,受保税港口物流经济拉动,重庆市进口总值显著上升,但受欧美市场需求不足等因素影响,出口总值降幅仍较大。2016年,重庆市进出口总额为4140.39亿元,同比下降10.3%,降幅较上年收窄11.0个百分点;对外贸易依存度[5]为23.6%,较上年下降5.8个百分点,但仍处于较高水平,对外贸易景气度对区域经济影响较大。

2017年3月,国务院正式批复同意成立中国(重庆)自由贸易试验区,明确了重庆自贸试验区作为“一带一路”建设和长江经济带发展的国际物流枢纽和口岸高地的战略地位,有利于重庆市融入国家区域发展和对外开放新格局,在更大范围扩大开放、深化协作和配置资源,开放型经济向更高水平发展,产业结构进一步升级。整体来看,依托于各项政策红利、基础设施互联互通日益完善以及内生经济结构的优化,重庆市经济增长潜力较大。

(二)重庆市财政实力分析

受“营改增”等减税政策影响,2016年重庆市税收收入略有下滑,得益于非税收入及上级补助收入的增加,全市财政实力进一步增强。重庆市税收占比较低,一般公共预算收入质量一般,且公共财政自给能力较弱,财政收支平衡对上级补助依赖较大。政府性基金预算收入是重庆市财政收入的重要补充,但近三年呈逐年下滑趋势。

重庆市财政收入以一般公共预算收入为主,上级补助收入(主要是一般公共预算补助收入)和政府性基金预算收入对地方财力形成重要补充。受益于经济增长以及中央财政的持续大力支持,重庆市财政收入保持增长,2016年全市财政收入合计为5356.20亿元,较上年末增加67.9亿元,主要来源于非税收入及上级补助收入的增长。

从一般公共预算收入的规模来看,近年来重庆市一般公共预算收入持续增加,2016年为2227.90亿元,同比增长7.1%,受“营改增”等减税政策影响,增速较上年下降5.0个百分点。从一般公共预算收入结构来看,重庆市一般公共预算收入以税收收入为主,2016年全市实现税收收入1438.40亿元,较上年略有下降,税收比率为64.56%,较上年下降2.77个百分点,重庆市税收比率相对较低,一般公共预算收入结构有待改善。

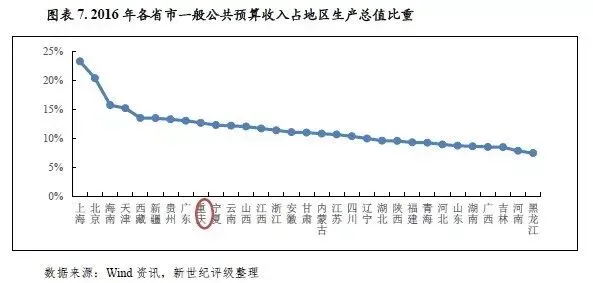

与经济总量相比,2016年重庆市一般公共预算收入占地区生产总值的比重为12.69%,较上年下降1.02个百分点,位列全国各省市第9位,较上年下降2位,地区生产总值形成财税收入的能力相对较强。

与收入趋势相一致,近年来重庆市一般公共预算支出保持增势,但受交通运输支出及资源勘探信息等支出减少的影响,2016年增速大幅收窄。2016年重庆市一般公共预算支出为4001.90亿元,同比增长4.9%,增速较上年下降9.9个百分点。其中城乡社区支出、社会保障和就业支出、教育支出、农林水支出和医疗卫生与计划生育支出占一般公共预算支出的比重最大,占比分别为17.07%、15.99%、14.35%、8.69%和8.29%。同年,重庆市一般公共预算自给率[8]为55.67%,较上年下降1.15个百分点,全市财政自给能力较弱且呈逐年减弱趋势,一般公共预算收支平衡对上级补助依赖较大。

上级补助方面,重庆市作为西部省市,受益于三峡移民、城乡统筹改革和新一轮西部大开发等优惠政策,近年来得到中央财政持续支持,对重庆市财政收入形成了有力支撑,2016年全市获得的一般公共预算补助收入为1535.50亿元,较上年增加184.50亿元,占财政收入的比重较上年提升3.12个百分点至28.67%。重庆市上级补助收入以一般性转移支付和专项转移支付为主,2016年上述两项占一般公共预算补助收入的比重分别为54.83%和34.14%。主要受“营改增”政策全部推行导致增值税税收返还大幅增长的影响,2016年重庆市税收返还较上年增长69.22%至167.17亿元。

政府性基金预算收支方面,重庆市政府性基金预算收入主要由国有土地使用权出让收入构成,受供地政策调整因素影响,近年来重庆市政府性基金预算收入逐年下降,2016年重庆市政府性基金预算收入为1497.30亿元,同比下降8.9%,其中国有土地使用权出让收入为1412.37亿元,同比下降9.1%,占政府性基金预算收入的比重为94.33%。同年,重庆市政府性基金预算支出为1738.10亿元,与上年基本持平,存在一定的收支缺口。

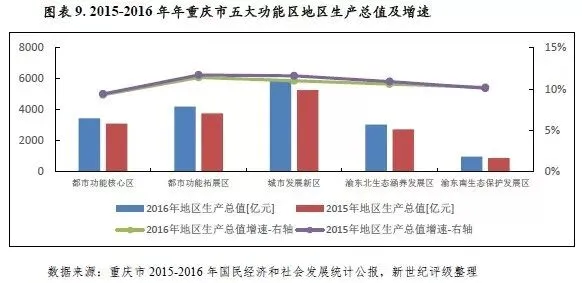

2016年重庆市梁平县、武隆县和开县撤县设区,目前重庆市行政区划包括26个市辖区、8个县和4个自治县。根据《重庆市城乡总体规划(2007-2020)》(2011年修订),重庆市划分为五大功能区域,即都市功能核心区、都市功能拓展区、城市发展新区、渝东北生态涵养发展区和渝东南生态保护发展区[9]。其中,都市功能核心区着力加快现代服务业升级,集聚高端要素,聚焦发展金融服务、国际商务和高端商贸;都市功能拓展区定位于战略性新兴产业集聚区,协同都市功能核心区发展;城市发展新区定位于全市新型工业化和新型城镇化的主战场及统筹城乡发展的先行区,培育壮大综合化工、装备制造、新型材料、生物医药、新能源等支柱产业;渝东北生态涵养发展区大力发展特色工业和现代特色效益农业,打造沿江特色经济带和长江三峡国际黄金旅游带;渝东南生态保护发展区突出生态保护和生态修复功能,推进特色工业园区、特色旅游开发区和特色农业示范基地的建设。

从各功能区经济发展水平来看,重庆市五大功能区经济发展水平存在一定的差异,经济增速较上年均略有下滑,但总体维持快速发展态势。2016年,都市功能核心区实现地区生产总值3445.34亿元,同比增长9.3%,增速居各功能区末位,低于全市平均水平1.4个百分点;都市功能拓展区实现地区生产总值4201.40亿元,同比增长11.4%,经济增速居各功能区首位,高于全市平均水平0.7个百分点;城市发展新区实现地区生产总值5906.02亿元,同比增长11.0%;渝东北生态涵养发展区实现地区生产总值3034.69亿元,同比增长10.9%;渝东南生态保护发展区实现地区生产总值872.65亿元,同比增长10.1%。

(一)下辖各区县经济实力分析

2016年,重庆市下辖各区县经济整体保持较快增长,但区域经济发展分化仍较明显,都市功能核心区和都市功能拓展区包含的九大主城区经济实力较强,是重庆市经济的主要支撑,全市对外贸易的集中区,区域产业基础良好,工业经济及第三产业发展水平相对较高;城市发展新区是重庆市新型工业化和新型城镇化发展的重要着力区,是全市重要的制造业基地,固定资产投资对区域经济的拉动作用显著;渝东北生态涵养发展区属于三峡库区,环保任务重,经济发展承压,作为重点开发目标的万州区经济发展水平在该功能区内保持绝对领先地位;渝东南生态保护发展区主要以生态型产业为主,经济发展水平相对落后。

从经济规模来看,重庆市下辖各区经济体量极差较大,但由于其下辖区县较多,体量梯度差较小;各区县经济协同发展,2016年各区县经济体量排名较上年均无变动。都市功能核心区和都市功能拓展区共同组成了重庆市的九大主城区,是重庆市经济的主要支撑区,区域产业基础较好,经济发展水平相对较高。其中,渝北区、九龙坡区和渝中区地区生产总值均超千亿元,2016年分别为1293.35亿元、1089.67亿元和1050.21亿元,分列各区县前三位。渝北区在两江新区规划控制面积中占70%,拥有空港工业园区、前沿科技城、空港新城3个市级特色开发区,已形成汽车摩托车、电子设备、通用装备和智能终端等优势产业,全区汽车、笔记本产量占重庆市总产量的比重将近50%。九龙坡区拥有全国首批国家综合改革试点开发区-重庆高新产业开发区和三大市级工业园区,电子信息、新材料及生物医药等战略新兴产业发展迅速,高新技术企业、高新技术产品增量均居全市首位。渝中区是重庆市的金融中心、商贸中心和文化中心,第三产业占比高达97.11%,金融业系渝中区第一支柱产业,2016年金融业增加值占全区地区生产总值的30%,同时渝中区也是重庆市总部经济基地和都市旅游目的地。九大主城区中的沙坪坝区、江北区、南岸区、巴南区和北碚区2016年分别实现地区生产总值785.97亿元、778.01亿元、745.5亿元、635.35亿元和475.41亿元,分列各区县的第6名至第8名、第11名和13名。沙坪坝区和巴南区目前已形成工业和现代服务业协同发展的格局,江北区第三产业发展水平较高,占地区生产总值的比重为72.6%,居重庆市各区县第二位,主导产业金融业2016年增加值占全区地区生产总值的比重达20.6%。南岸区和北碚区均以工业为主,其中南岸区主导产业为电子制造业,北碚区作为两江新区布局的高新技术产业园,高新技术产业和战略性新兴产业发展快速。作为主城区之一的大渡口区经济规模较小,2016年实现地区生产总值176.66亿元,居重庆市各区县的第29位,主导产业为装备制造业。

城市发展新区是重庆市新型工业化和新型城镇化发展的重要着力区,是全市重要的制造业基地,第二产业占比整体在55%左右,区域经济发展在重庆市处于中等水平,2016年城市发展新区地区生产总值占全市地区生产总值的比重为33.64%。其中,涪陵区近年来在材料行业、装备制造业和食品制造等传统支柱产业快速发展推动下,全区经济持续稳定发展,2016年实现地区生产总值896.22亿元,居重庆市各区县第5位。此外,江津区、永川区和合川区经济规模相对较大,2016年分别实现地区生产总值674.12亿元、636.18亿元和532.19亿元,分列各区县经济体量排名的第9位、第10位和第12位。上述三区的产业集聚程度较高,有利于形成一定规模效应。其中,江津区以汽车制造业、装备制造业和新型材料制造业为主导产业,2016年上述主导产业产值占规模以上工业总产值的比重达77.0%;永川区已形成机器人及智能装备、电子信息、汽车及零部件、城市矿产和特色轻工业等五大百亿级产业集群,产值占全区规模以上工业总产值的比重约为55%;合川区三大主导产业为装备制造业、汽车制造业和消费品行业,2016年三大主导产业产值占全区规模以上工业总产值的比重为69.51%。其余下辖区地区生产总值在200亿元至500亿元区间

渝东北生态涵养发展区属于三峡库区,强调生态修复与水源保护,环境保护任务重大,同时又是秦巴山连片特困地区,经济发展压力大。根据总体规划,该功能区将对万州区进行重点开发,带动万州区-开州区-云阳县特色产业板块,增强梁平区、丰都县、垫江区、忠县、开州区等国家农产品主产县农业综合生产能力,构建垫江-梁平-丰都-忠县农产品特色经济板块,同时打造奉节-巫山-巫溪-城口特色旅游经济带。渝东北生态涵养发展区中除万州区外,其他区县经济体量均处于重庆市各区县下游水平,其中巫山县、巫溪县和城口县经济体量居重庆市各区县的末三位,2016年地区生产总值分别为101.79亿元、82.37亿元和45.12亿元,主要以农业和传统能源行业为主。2016年万州区实现地区生产总值897.39亿元,居各区县的第四位,占渝东北生态涵养发展区地区生产总值的比重为29.53%。万州区是重庆市人口最多的区,地处三峡库区腹心,移民任务较重,万州经开区为三峡库区唯一的国家级经开区,是集西部大开发、三峡移民和国家统筹城乡综合配套改革等优惠政策的叠加区,近年来,万州区化学原料和化学制品制造业、电气机械及器材制造业、纺织业等传统支柱产业仍保持较快的增长,排名次之的开州区2016年地区生产总值为360.62亿元,该功能区内其余区县地区生产总值处于100亿元至300亿元区间。

渝东南生态保护发展区是我国重点生态功能区和重要生物多样性保护区,是重庆市少数民族(土家族、苗族)集聚区,以生态型产业为主,经济发展水平相对落后,渝东北生态保护发展区中经济水平相对较好的黔江区2016年实现地区生产总值218.84亿元,居重庆市各区县的第26位,其余区县地区生产总值处于120亿元至150亿元区间。

从经济增速来看,近年来重庆市各区县经济整体保持快速增长趋势,2016年除忠县(9.2%)、渝中区(9.5%)和巫溪县(9.7%)经济增速低于10%以外,其他区县增速均达到两位数,其中增速不低于全市平均增速(10.7%)的区县共计19个。整体来看,近年来重庆市以工业为主的区县经济增速较高,增速排名前10的区县第二产业占比集中在46%~71%区间内。得益于电子信息产业的快速增长,自2014年以来潼南区经济增速连续三年位列全市第一,2016年为11.6%,超过全市增速0.9个百分点;丰都县依托于丰富的矿产资源、旅游资源及较低基数,经济增速在全市的排名不断提升,由2014年的第23位上升至2016年的第2位(11.50%)。璧山区和奉节县2016年以11.4%的经济增速并列全市第3位。经济总量位列全市前三位的渝北区、九龙坡区和渝中区由于其经济发展相对较为成熟,经济增速处于全市较低水平,2016年分别为10.0%、10.3%和9.5%,分别位于各区县排名的倒数第4名、倒数第7名和倒数第2名。与上年的经济增速相比,在全国经济下行压力加大的背景下,除大渡口区、沙坪坝区、城口县和石柱土家族自治县四个区县经济增速有所上升外,重庆市其他区县经济增速较上年均有所下滑[10],降幅集中在0.1%~1.3%区间内[11],各区经济发展相对平稳。得益于建筑业的高位增长及商贸服务业的快速发展,经济总量位于全市各区县末位的城口县经济增速由上年的-2.1%提升至10.5%。以第三产业为主的沙坪坝区受益于金融业增加值的大幅增长(同比增长46.7%),2016年全区经济增速较上年提升2.3个百分点。

从人均经济指标看,渝中区、九龙坡区、江北区、南岸区和渝北区人均地区生产总值位于全市各区县前列,2016年分别为16.07万元、9.12万元、9.09万元、8.61万元和8.20万元,均高于全国平均水平的1.5倍以上,其中渝中区作为重庆市最核心的城区,经济体量较大人口相对较少,人均地区生产总值显著高于其他区县,为全国平均水平的2.98倍。重庆市区县中共有25个区县人均地区生产总值低于全国平均水平,其中包括主城区大渡口区(5.25万元)。

从经济发展的驱动力看,投资和消费是拉动重庆市各区县经济发展的主要动力。具体来看,都市功能核心区和都市功能拓展区包含的九大主城区受产业结构差异影响,投资和消费对区域经济发展的贡献存在一定分化;城市发展新区、渝东北生态涵养区和渝东南生态保护区城镇化和工业化程度相对较低,基础设施建设和工业投资需求较大,投资对区域经济发展的拉动作用要显著高于消费。进出口对各区县经济发展的拉动力差距较大,且受全球经济复苏乏力、欧美市场需求不振及人民币汇率变动等因素影响,其对经济增长的贡献多处于负拉动状态。

固定资产投资方面,重庆市各区县固定资产增速极差较大,巫山县、潼南县和南川区2016年分别以23.0%、21.1%和19.2%的增速位列全市各区县前三位。各区县中固定资产投资有所下滑的为渝中区、南岸区和江北区,2016年同比增速分别为-8.4%、-13.4%和-15.0%,主要受当期政策调控等因素导致房地产开发投资同比分别下降18.4%、10.3%和32.0%所致。除上述3区投资为负增长及北碚区(2.4%)、巴南区(6.2%)、忠县(8.7%)和大渡口区(9.2%)4区增速相对较低外,其他区县固定资产投资规模持续快速增长,增速均在10.00%以上。从投资规模来看,渝北区投资规模在全市占据显著优势,2016年完成固定资产投资额1248.22亿元,是重庆市下辖投资额超过千亿的唯一区县,占全市固定资产投资额的7.19%。永川区、江津区和万州区分别以837.46亿元、834.06亿元和815.15亿元的投资规模排名次之。经济体量和固定资产投资额均处于末位的城口县2016年完成投资额85.66亿元,其余各区县固定资产投资额处于150亿元至800亿元区间。

消费方面,2016年除渝中区社会消费品零售总额增速相对较低(8.4%)外,重庆市其他区县增速均不低于10.7%,增长水平相对均衡。其中九大主城区及开州区(12.5%)、綦江区(12.4%)和城口县(12.1%)增速未达到重庆市平均水平(13.2%),其他26个区县增速均不低于全市平均水平,永川区以15.3%的高增速居全市各区县首位。从消费规模来看,作为全市的商贸物流中心,渝中区2016年实现社会消费品零售总额691.68亿元,居全市各区县首位。排名次之的渝北区、九龙坡区社会消费品零售总额分别为645.11亿元和568.03亿元,其他区县的社会消费品零售总额均不超过500亿元。

外贸方面,重庆市对外贸易集中度较高,各区进出口总额及增速分化程度明显,沙坪坝区进出口总额持续处于绝对领先地位。2016年沙坪坝区实现进出口总额241.4亿美元,占全市进出口总额的比重达38.46%,大幅领先于排名第二、三位的渝北区(169.22亿美元)和江北区(55.35亿美元),上述三区进出口总额合计占全市进出口总额的比重为74.23%。增速方面,2016年受全球经济复苏乏力、欧美市场需求不振及人民币汇率变动等因素影响,重庆市下辖区县进出口总额整体仍持续负增长态势,但降幅有所收窄。2016年沙坪坝区和渝北区进出口总额较上年分别下降5.9%和30.9%,降幅较上年分别缩减7.3个和14.2个百分点。

(二)下辖各区县财政实力分析

重庆市各下辖区县一般公共预算收入规模整体相对较小,2016年均不超过80亿元,其中排名末两位的巫溪县和城口县收入规模低于10亿元。除九大主城区及长寿区2016年税收占比超过70%外,其他区县非税收入占比偏高,一般公共预算收入的稳定性一般。重庆市各区县税收增长情况出现较大分化,九龙坡区、南岸区、武隆区和忠县2016年税收收入有所下滑,开州区以28.7%的高增速位居首位。从自给情况看,重庆市各区县公共财政自身平衡能力总体较差,仅璧山区、江北区和沙坪坝区一般公共预算自给率超过70%。

受经济发展水平差异影响,重庆市下辖区县一般公共预算收入规模存在分化,但由于各区县非税收入规模差异较大,重庆市下辖区县一般公共预算收入序列与经济总量序列存在一定差异,整体来看,全市下辖各区县一般公共预算收入规模相对较小。2016年江北区一般公共预算收入为77.00亿元,居重庆市各区县首位,较上年上升1位;排名次之的南岸区和沙坪坝区2016年一般公共预算收入分别为70.51亿元和68.04亿元;万州区、江津区、涪陵区和渝北区2016年一般公共预算收入在60亿元以上,分列四至七位。巫溪县和城口县列末两位,2016年一般公共预算收入分别为7.46亿元和3.14亿元,其余区县收入均在10亿元至60亿元区间内。

从一般公共预算收入构成看,重庆市下辖区中除九大主城区和长寿区税收占比在70%以上外,其他区县税收占比均低于该水平,税收占比整体偏低,一般公共预算收入的稳定性和持续性一般。其中,巴南区、江北区和渝北区税收占比分别为84.7%、84.5%和83.9%,分列全市前三位,财政收入质量相对较高。税收占比处于末两位的为大足区和奉节县,2016年分别为41.9%和43.0%。

从税收收入增长情况看,2016年重庆市各区县出现较大分化。九龙坡区、南岸区、武隆区和忠县税收收入出现负增长,2016年同比降幅分别为17.9%、6.1%、2.8%和2.5%,其中九龙坡区和南岸区降幅较大主要系当年契税等土地相关税种税收大幅减少所致;开州区、酋阳土家族苗族自治县、垫江县、铜梁区、江津区、梁平区和潼南区税收收入增幅较大,2016年增速分别为28.7%、26.1%、26.0%、25.7%、25.0%、23.7%和20.0%。税收收入增幅处于末位的区县为渝中区和江北区,2016年增速均为0.7%。

从一般公共预算收入对一般公共预算支出的覆盖程度看,重庆市各区县一般公共预算财政自给能力总体处于较低水平,一般公共预算财政平衡对上级补助收入依赖大。2016年一般公共预算自给率排名前三位的璧山区、江北区和沙坪坝区分别为71.45%、70.63%和70.32%,其他各市州一般公共预算自给率均低于70%。巫溪县和城口县2016年一般公共预算收入自给率分别为15.94%和10.40%,居各区县末两位。

重庆市九大主城区土地出让收入均以市级财政转移支付的方式返还至区财政。从政府性基金预算收入合计规模看,九龙坡区2016年仍以较显著的优势继续居各区县首位。重庆市大部分下辖区县的政府性基金预算收入超过当年一般公共预算收入,且近两年政府性基金预算收入普遍存在较大变动,地方财力易受房地产市场景气及土地出让情况影响。

根据渝财建【2011】83号文规定,重庆市将主城区土地出让收入由区级全部调整为市级,并由市级财政以转移支付的方式返还区财政,主城区区级财政的土地出让收益计入政府性基金预算转移性收入中。根据重庆市财政局发布的《关于调整主城区区属土地出让成本拨付方式和流程的通知》,自2014年5月1日起,主城区区属土地出让成本计入政府性基金预算转移性收入中。重庆市九大主城区的政府性基金预算收入均为政府性基金预算上级补助收入。从政府性基金收入合计[14]规模看,近两年九龙坡区均以较显著的优势居各区县首位,2016年实现政府性基金预算收入合计111.21亿元。排名次之的为渝北区和巴南区,均为重庆市主城区,2016年收入合计分别为66.59亿元和57.40亿元,长寿区2016年以56.66亿元政府性基金预算收入排名全市各区县第4位。除上述4区外,其他区县政府性基金预算收入均低于50亿元,其中城口县、黔江区和巫溪县排名末三位,分别为4.03亿元、3.42亿元和2.42亿元。

从政府性基金预算收入增速[15]来看,主要受供地政策影响,重庆市下辖各区县近两年政府性基金预算收入普遍存在较大变动,2016年全市政府性基金预算收入有所增长的区县共计23个,沙坪坝区、酋阳土家族苗族自治县和巫山县增速分列前三位,分别为403.48%、180.12%和166.13%,其他区县增幅在35%以下。万州区、涪陵区、巫溪县、秀山土家族苗族自治县和黔江区政府性基金预算收入降幅较大,分别为42.75%、49.19%、49.60%、54.87%和79.82%,其余区县降幅在33%以下。

从地方财力的稳定性看,重庆市下辖区县财力对政府性基金预算收入的依赖较大,大部分下辖区县政府性基金预算收入规模均超过一般公共预算收入,地方财力稳定性整体较差。其中,黔江区和璧山区2016年政府性基金预算收入是当年一般公共预算收入的6.27倍和5.34倍,地方财力极易受房地产市场景气度及当地土地出让情况影响;綦江区和巫溪县政府性基金预算收入对地方财力的贡献度次之,分别是当年一般公共预算收入的3.76倍和3.08倍;此外,南岸区、江北区、秀山土家族苗族自治县、梁平区和酋阳土家族苗族自治县2016年政府性基金预算收入与一般公共预算收入的比值均在200%以上,分列各区县第5位至第10位。巴南区、九龙坡区和大渡口区三个主城区政府性基金预算对地方财力的贡献度相对较小,分别是当年一般公共预算收入的58.86%、53.34%和44.30%,其余各区县政府性基金预算收入与一般公共预算收入的比率均大于60%。

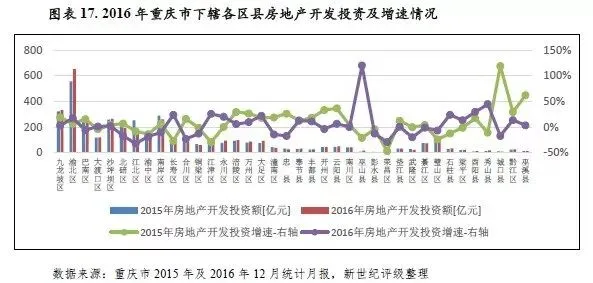

从重庆市各地区房地产投资规模来看,作为人口导入能力较强的区域,重庆市九大主城区房地产开发投资额分列全市各区县的前9位,2016年投资额占全市投资总额的比重达63.60%。其中,2016年渝北区完成房地产开发投资651.18亿元,持续多年居重庆市各区县首位,占全市房地产开发投资总额的17.48%;排名次之的九龙坡区、沙坪坝区、南岸区、巴南区分别完成房地产投资332.65亿元、264.21亿元、260.34亿元和241.64亿元.,其余的四大主城区投资额在100亿元至200亿元区间;除主城区外,江津区2016年投资额也超过100亿元,为106.02亿元,排名第10位。城口县和彭水苗族土家族自治县2016年房地产开发投资额居各区县末两位,分别为9.57亿元和6.24亿元,其余下辖区县房地产开发投资额均在10亿元至100亿元区间内。

从房地产开发投资增速看,受政策调控及房地产市场景气度因素影响,重庆市各区县房地产开发投资增速分化明显。其中,巫山县2016年受房地产市场的快速回暖及低基数的影响,当年房地产开发投资额增速由上年的-21.0%大幅提升至119.8%,居各区县首位。秀山土家族苗族自治县和酋阳土家族苗族自治县分别以44.6%和29.6%的增速排名第二、三位,增速较上年分别提升55.4和12.6个百分点。绝对规模居首位的渝北区2016年投资增速为17.2%,较上年提升10.6个百分点,排名第10位。璧山区、彭水苗族土家族自治县、铜梁区、渝中区、武隆区、荣昌区和江北区近两年房地产开发投资增速持续为负,2016年增速分别为-6.7%、-12.7%、-12.8%、-18.4%、-19.8%、-29.2%和-32.0%,江北区增速居各区县末位,降幅较上年增加23.8个百分点。

(一)重庆市债务状况分析

重庆市政府债务规模自2014年以来持续呈逐年增长态势,但目前尚处于较合理水平;政府债务余额与一般公共预算收入规模相比,重庆市政府债务负担居全国各省市中等水平,政府债务风险总体可控。

政府债务方面,截至2016年末,重庆市政府性债务总额为5334.2亿元,较2015年末减少269.2亿元。其中,政府负有偿还责任的债务为3737.1亿元,较2015年末增加357.9亿元,较财政部下达并经市人大常委会批准的重庆市2016年地方政府债务限额3835.4亿元少98.3亿元,政府债务的增长得到了一定的控制。

重庆市政府债务规模相对较小,2016年末政府债务余额排名各省市21位。当年末,重庆市政府债务余额是2016年全市一般公共预算收入的168%,低于各省市平均水平(223%)55个百分点。根据公开资料,2016年末重庆市债务率[16]为66.0%,整体看政府债务风险总体可控。

自2014年自发自还地方政府债券以来,重庆市存量债务置换进度加快,2015-2016年及2017年前三季度重庆市分别发行地方政府债券824.00亿元、1570.35亿元和1082.98亿元。截至2017年9月末,重庆市地方政府债券存量余额为3477.33亿元,是2014年末全市政府债务余额的1.07倍,占2016年末全市地方政府债务余额的93.05%,是重庆市政府债务的主要构成,重庆市政府债务置换已接近尾声。2017年重庆市政府债务限额为4383.4亿元,较2016年重庆市政府债务限额增长14.3%。

从城投企业带息债务看,根据Wind资讯,2016年末重庆市内已发债城投企业带息债务余额为1.19万亿元,是当年末政府债务余额的3.20倍,与地方财力相比,城投企业带息债务规模较大。2017年9月末,上述城投企业存量债券余额为3735.6亿元,占2016年末带息债务余额的31.3%,整体看重庆市城投企业存量债券规模仍处于合理水平。

(二)下辖各区县债务状况分析

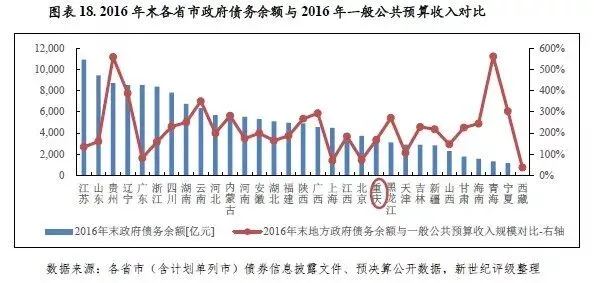

从政府债务偿付压力看,2016年末重庆市下辖区县中城口县、大渡口区、合川区和丰都县政府债务偿付压力偏大,当年末政府债务余额与2016年一般公共预算收入相比均大于300%;沙坪坝区政府债务偿付压力相对较轻,当年末政府债务余额能够被2016年一般公共预算收入所覆盖;其余各区县该比率均处于100%至300%区间。

从政府债务规模看,2016年末重庆市下辖区县中九龙坡区、渝北区、合川区、南岸区、璧山区、江北区、永川区和涪陵区债务规模较大,分别为149.3亿元、130.5亿元、124.4亿元、116.2亿元、110.1亿元、105.0亿元、102.5和100.4亿元,排名全市前八位;奉节县、巫山县、城口县、酋阳土家族苗族自治县、巫溪县和秀山土家族苗族自治县政府债务规模较小,分别为29.5亿元、24.5亿元、23.7亿元、23.0亿元、20. 8亿元和20.7亿元,降序排名全市后六位;除上述地区外,其余各区县政府债务规模均处于30亿元至100亿元之间。

与一般公共预算收入规模相比,重庆市下辖区县政府债务偿付压力整体偏大。2016年末政府债务余额与2016年一般公共预算收入比率大于200%的区县共计25个,其中城口县、大渡口区、合川区和丰都县比率分别为755.7%、423.8%、302.5%和301.2%,排名全市前四位;沙坪坝区政府债务余额与2016年一般公共预算收入的比率为98.9%,当年一般公共预算收入可覆盖其年末政府债务余额,政府债务偿付压力相对较小,其余各市政府债务余额与2016年一般公共预算收入相比,比率均处于100%至300%区间内。

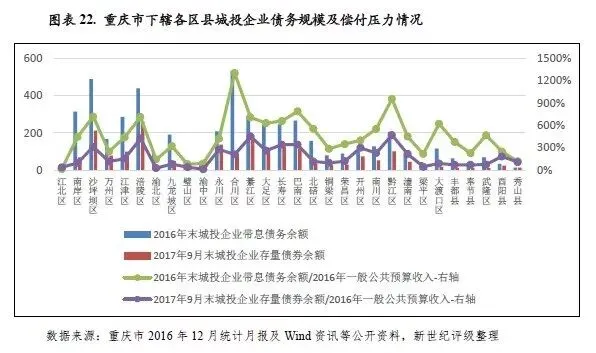

从城投企业债务负担看,重庆市城投企业带息债务主要集中在市本级和两江新区,下辖各区县中合川区、沙坪坝区、涪陵区和南岸区城投企业带息债务规模较大;以2016年末城投企业带息债务余额与当年一般公共预算收入相对比,仅渝北区、秀山土家族苗族自治区、渝中区和璧山区该比率小于200%,市本级、两江新区及大部分下辖区县城投企业带息债务负担较重,其中合川区该比率超过1300%,市本级、两江新区、黔江区、巴南区、沙坪坝区、涪陵区、綦江区、和长寿区该比率在650%至960%区间。从城投债偿付压力看,重庆市各下辖区县存在显著差异,黔江区、綦江区和涪陵区2017年9月末城投债余额为2016年一般公共预算收入的471.1%、452.9%和425.8%,城投企业存量债券偿付压力大,排名次之的长寿区、巴南区、沙坪坝区和两江新区该比率均超过300%。除丰都县、奉节县、酋阳土家族苗族自治县和秀山土家族苗族自治县外,重庆市其他下辖县(自治县)尚无已发债城投企业。

从已发债城投企业带息债务情况看,重庆市已发债城投企业带息债务主要集中于市本级和两江新区,2016年分别为5440.29亿元和1187.15亿元,占全市已发债城投企业带息债务的比重分别为45.53%和9.93%。从下辖各区县看,合川区、沙坪坝区、涪陵区和南岸区已发债城投企业带息债务规模较大,分别为535.48亿元、489.22亿元、438.14 亿元和314.73亿元,其余各区县已发债城投企业债务规模均低于300亿元;当年末政府债务规模较大的渝北区、璧山区已发债城投企业带息债务余额相对较小,分别为85.65亿元和44.90亿元;江北区、奉节县、酋阳土家族苗族自治县和秀山土家族苗族自治县已发债城投企业带息债务规模排名各区县末4位,当年末余额均小于40亿元;其余各区县已发债城投企业带息债务余额均处于40亿元至300亿元之间。

与一般公共预算收入规模相比,重庆市本级、两江新区及下辖各区县已发债城投企业带息债务负担整体均较重,仅渝北区(142.1%)、秀山土家族苗族自治县(117.8%)、渝中区(90.6%)、璧山区(79.9%)和江北区(14.5%)4区1县2016年末已发债城投企业带息债务余额与2016年一般公共预算收入的比率均小于200%,市本级、两江新区和其他区县该比率均大于200%。其中合川区2016年末已发债城投企业带息债务余额与2016年一般公共预算收入的比率为1302.3%,债务负担很重。合川区已发债城投企业带息债务集中于重庆市合川城市建设投资(集团)有限公司。黔江区、两江新区、巴南区、沙坪坝区、涪陵区、綦江区、长寿区和市本级已发债城投企业带息债务负担分列第2至10位,当年末城投企业带息债务余额分别是2016年一般公共预算收入的956.6%、871.3%、788.9%、719.0%、713.6%、708.8%、659.0%和650.4%,债务负担重。

从城投债偿付压力看,重庆市下辖各区县城投债偿付压力存在显著差异,但整体偿付压力大。2017年9月末城投债余额高于其2016年一般公共预算收入的区县共计18个。其中,黔江区、綦江区、涪陵区城投债偿付压力大,2017年9月末城投债余额与2016年一般公共预算收入相比,比率分别为471.1%、452.9%和425.8%;次之分别为长寿区、巴南区、沙坪坝区,该比率在300%至400%区间内,偿偿付压力仍大。梁平区、璧山区、江北区、渝北区和渝北区城投债偿付压力相对较轻,2017年末城投企业存量债券余额与2016年一般公共预算收入相比,比率分别为46.2%、40.9%、37.4%、27.2%和12.6%;其余各市该比率在50%至300%区间,城投债偿付压力较大。市本级和两江新区该比率分别为132.0%和312.6%。

[1]含政府性基金预算上级补助收入。

[2]政府债务即政府负有偿还责任的债务,下同。

[3]两江新区涉及多个行政区,拥有独立的财政体制。

[4]系我国和新加坡政府在我国西部地区设立的第三个政府间合作项目,将金融服务、航空、交通物流和信息通信技术作为重点合作领域。

[5]对外贸易依存度=进出口总额/地区生产总值。

[6]一般公共预算补助收入合计数为决算数,由于2015-2016年重庆市决算报告中未披露上级补助收入明细,故明细数据按照预算执行数填列,2014-2015年一般公共预算补助收入执行数分别为1340.32亿元和1516.00亿元。

[7]西藏自治区2016年税收占比数据缺失。

[8]一般公共预算自给率=一般公共预算收入/一般公共预算支出*100%。

[9]都市功能核心区包括渝中区全域和大渡口区、江北区、沙坪坝区、九龙坡区及南岸区5区处于内环以内区域;都市功能拓展区包括大渡口区、江北区、沙坪坝区、九龙坡区及南岸区5区处于内环以外区域和北碚区、渝北区、巴南区全域;城市发展新区包括涪陵区、长寿区、江津区、合川区、永川区、綦江区、南川区、大足区、铜梁区、璧山区、潼南区、荣昌区、万盛经开区及双桥经开区;渝东北生态涵养发展区包括万州区、开州区、梁平区、城口县、丰都县、垫江县、忠县、云阳县、奉节县、巫山县、巫溪县等11区县;渝东南生态保护发展区包括黔江区、武隆区和石柱县、秀山县、酉阳县、彭水县等4个自治县。

[10]其中,南川区、黔江区和酋阳土家族苗族自治县经济增速与上年持平。

[11]2016年除忠县经济增速较上年下滑1.8个百分点外,其他区县经济增速下滑幅度均在该区间内。

[12]本报告各图表中将秀山土家族苗族自治县、石柱土家族自治县、酋阳土家族苗族自治县和彭水苗族土家族自治县分别简写为秀山县、石柱县、酋阳县和彭水县。

[13]因下辖各区县进出口总额数据缺失较多,故不再此图中绘制。

[14]包括政府性基金预算收入和政府性基金预算上级补助收入。

[15]九大主城区增速以2015-2016年政府性基金预算上级补助收入计算,其他区县增速以2015-2016年政府性基金预算收入(不包含上级补助收入)计算。

[16]不含或有债务。

作者

新世纪评级公共融资部

陈茜