广西壮族自治区(以下简称“广西自治区”)是我国人口最多的少数民族自治区,也是我国面向东盟自贸区的桥头堡和“一带一路”的重要门户,拥有丰富的港口岸线资源、海洋资源和矿产资源。广西自治区经济以制造业为主,经济实力不断提升,但经济总量在全国处于中等偏下水平,且传统的高耗能产业在工业经济发展中仍处主导地位,增长承压。得益于经济的持续增长及上级政府的持续大力支持,广西自治区财政实力不断增强。在我国西部大开发战略、“一带一路”战略背景下,广西自治区城市基础设施和重点工程的建设任务较重,地方财政收支平衡压力较大,需依靠大量举债弥补资金缺口,近年来广西自治区形成了较大规模的政府性债务,但仍处于可控范围。

从广西自治区下辖市的经济情况看,北部湾经济区经济发展势头良好;西江经济带各地级市发展差异较大,其中核心城市柳州、桂林等经济实力也相对较强;桂西资源富集区经济发展相对滞后。受经济下行压力影响,广西自治区各地级市财力虽保持增长,但增速普遍有所放缓。从一般公共预算收入看,除南宁市、柳州市和桂林市外,其他地级市一般公共预算收入均不足百亿元;各地级市一般公共预算收支平衡主要依赖于上级补助收入。受房地产市场景气度不佳的影响,除玉林市外,其他地级市政府性基金预算收入均大幅下滑。广西自治区已发行一定规模的城投债,与一般公共预算收入规模相比,全区城投债有一定偿付压力;下辖各地级市中,除南宁市、柳州市、钦州市和来宾市外,其他地级市城投债偿付压力相对较小,其中北海市、贵港市和崇左市未曾发行城投债。

一、 广西壮族自治区经济财政实力及债务分析

广西自治区是我国人口最多的少数民族自治区,也是我国唯一与东盟海陆相连的省区,拥有丰富的港口岸线资源、海洋资源和矿产资源。近年来,广西自治区经济实力不断提升,但经济增速持续下滑,经济总量处于国内省级行政区中等偏下水平。广西自治区经济以制造业为主,工业经济的增长主要依赖于传统的高耗能产业,新兴产业发展仍有空间。随着中国-东盟自由贸易区升级版的建设、“一带一路”战略的推进以及“西部大开发”的深入实施,广西自治区地缘战略优势将更加显现,地区经济发展具有较好的前景。

广西自治区是我国人口最多的少数民族自治区,位于我国华南西部地区,是连接粤港澳与西部地区的重要通道,也是华南经济圈、西南经济圈与东盟经济圈的结合部,同时作为我国唯一与东盟海陆相连的省区,是我国通往东盟最便捷的国际大通道。广西自治区濒临我国南海,天然港湾众多,沿海可开发的大小港口共21个,拥有丰富的港口岸线资源和海洋资源,是西南地区最便捷的出海通道,也是国内唯一一个沿海自治区。此外,广西自治区矿产资源种类多、储量多,全自治区发现矿种145种,占全国探明资源储量矿种的45.8%,尤以铝、锡等有色金属为最,是全国10个重点有色金属产区之一;探明储量的矿藏共97种,其中12种居全国第1位,64种储量居全国前10位;在45种国民经济发展支柱性矿藏中,广西自治区探明资源储量的有35种。

近年来,广西自治区经济实力持续提升,但经济总量仍处于国内省级行政区中等偏下水平,同时以传统高耗能产业为主的产业结构使得全区经济增长有所承压。2015年广西自治区实现地区生产总值16803.12亿元,同比增长8.1%,增速同比降低0.4个百分点,但仍高于全国水平1.2个百分点。其中,第一产业增加值为2565.97亿元,同比增长4.0%;第二产业增加值为7694.74亿元,同比增长8.1%;第三产业增加值为6542.41亿元,同比增长9.7%。2015年广西自治区三次产业结构由上年的15.4:46.8:37.8调整为15.3:45.8:38.9,产业结构继续优化,但传统产业调整及新兴产业培育仍有空间。

2015年末,广西自治区常住人口为4796万人,占全国总人口的3.50%,但由于广西自治区经济总量规模较小,人均地区生产总值仅为3.52万元,位于各省(区)市第26位,排名相对靠后。

近年来广西自治区工业经济总体保持增长,全区不断调整工业结构,高新技术产业占比有所上升,但仍未改变以传统高耗能产业为主的产业结构,受产能过剩等因素影响,全区工业增速有所放缓。2015年全区实现全部工业总产值6338.28亿元,同比增长7.7%,增速同比下降2.4个百分点。黑色金属冶炼及压延加工业(钢铁为主)、农副食品加工业(糖业、林业等)、汽车制造业和非金属矿物制品业(水泥等非金属建材等)为广西自治区四大支柱产业,合计占2015年工业总产值的比重为40.35%,分别同比增长14.2%、2.5%、7.1%和8.5%。广西自治区不断调整工业结构,2015年全区高新技术产业增加值占规模以上工业增加值的比重为8.6%,占比同比提高1.2个百分点,但高耗能行业占比仍较重,当年高耗能行业增加值占比为37.3%。

2015年,广西自治区新入库工业企业共141家,主要集中在木材加工业、非金属矿物制品业和农副食品加工业,规模普遍较小;同时,当年因生产达不到规模或停产而退库的企业共159家,主要集中在化学工业、农副食品加工业、非金属矿物制品、黑色冶金等重点行业。此外,当年全区停产企业共186家,半停产企业共288家,合计占规模以上企业数量的8.7%。整体看,广西自治区工业新增动力不足。

固定资产投资是拉动广西自治区经济增长的重要动力。2015年,广西自治区完成固定资产投资16227.78亿元,占当年地区生产总值的96.58%,同比增长17.2%。按产业看,三次产业分别完成投资额748.60亿元、6479.34亿元和8427.01亿元,分别同比增长43.9%、14.5%和18.6%。其中,全年房地产开发投资1909.09亿元,同比增长3.8%。按性质划分,2015年广西自治区民生建设投资加快,实体投资放缓,当年基础设施建设共投资4886.86亿元,同比增长21.3%,增速同比提高4.1个百分点;而工业投资额为6390.80亿元,同比增长14.1%,增速同比下降3.1个百分点。

广西自治区第三产业起步较晚,但近年来发展迅速,以批发和零售业为主。2015年全区社会消费品零售总额为6348.06亿元,同比增长10.0%。其中,在限额以上企业商品零售额中,汽车类零售额同比增长9.7%,建筑及装潢材料类零售额同比增长25.7%,粮食食品类零售额同比增长15.9%,但体育用品类和文化办公用品类零售额分别同比下降7.1%和10.8%。

广西自治区对外贸易活动活跃度一般,东盟是广西自治区主要的进出口对象,2015年广西自治区实现进出口总额512.62亿美元,同比增长13.5%;出口总额为280.26亿美元,同比增长14.8%,当年出口至亚洲国家和地区的货物总额为244.05亿美元,同比增长16.8%,其中出口至东盟的货物总额为194.55亿美元,同比增长14.0%;进口总额为232.26亿美元,同比增长12.0%,当年从亚洲国家和地区进口的货物总额为146.27亿美元,同比增长124.9%,其中从东盟进口的货物总额为95.58亿元,同比增长239.8%。

作为我国面向东盟自贸区的桥头堡和“一带一路”的重要门户,广西自治区积极参与“一带一路”及中国-东盟自贸区升级版建设,充分利用泛北部湾、大湄公河次区域等合作平台,加快南宁-新加坡经济走廊建设,以中马“两国双园”、东兴国家重点开发开放试验区等重点项目和区域的建设为着力点。同时,为改善经济结构不平衡的问题,广西自治区将深入实施“双核驱动”战略(北部湾经济区和两江经济带两大核心增长极),利用北部湾经济区与西江经济带的发展,带动左右江革命老区的振兴,推动三区统筹,广西自治区经济发展前景较好。

受益于经济增长及上级政府的持续大力支持,广西自治区财政实力持续增强;一般公共预算收入以税收收入为主,近年来增速趋缓,且自给率偏低;政府性基金预算收入是地方财力的重要补充,以国有土地使用权出让收入为主,近三年有所波动;上级补助收入维持较大规模,对广西自治区财政收入形成有力支撑。

近年来,受益于广西自治区经济发展及上级政府持续大力支持,地区财政实力不断增强,2013-2015年全区一般公共预算收入、转移性收入、政府性基金收入和国有资本经营收入合计分别为4029.15亿元、4397.27亿元和4437.09亿元。

受全国及区域经济增速下滑影响,近年来广西自治区一般公共预算收入增速呈放缓态势。2013-2015年广西自治区一般公共预算收入分别为1317.60亿元、1422.28亿元和1515.08亿元,同比分别增长13.00%、7.94%和6.50%;同期税收收入分别为875.74亿元、978.07亿元和1031.57亿元,占一般公共预算收入的比重均在65%以上,一般公共预算收入的稳定性较好。但随着有色金属等行业进入结构转型期,广西自治区税收增长速度逐渐放缓,2013-2015年税收增长率分别为14.86%、11.68%和5.48%。广西自治区作为我国重要的少数民族自治区和“西部大开发”的重要区域,可持续获得中央财政的大力支持,2013-2015年广西自治区分别获得中央转移性收入1823.40亿元、1945.31亿元和2208.48亿元,占同期财政收入的比重在44%-49%之间,转移性收入对地区财力的贡献较大。

广西自治区政府性基金预算收入主要由国有土地使用权出让收入构成,近三年受房地产及土地市场行情变化影响而有所波动。2013-2015年全区政府性基金预算收入分别为888.15亿元、1020.38亿元和696.04亿元,其中国有土地使用权出让收入分别为690.08亿元、793.28亿元和506.90亿元,占比均在72%以上。2015年广西自治区土地出让面积为8.55万亩,同比减少9.14%;土地出让合同金额为567.80亿元,同比减少6.19%。受此影响,当年政府性基金预算收入大幅减少。

近年来广西自治区不断加大民生投入力度,教育、科技、文化体育与传媒、社会保障与就业、医疗及住房保障等支出规模逐年增长,2013-2015年广西自治区一般公共预算支出分别为3208.67亿元、3479.79亿元和4065.51亿元,其中民生支出占比分别为75.81%、77.21%和79.52%;同期,广西自治区一般公共预算自给率分别为41.06%、40.87%和37.27%,财政平衡对上级补助依赖度较高。

广西自治区政府性基金预算支出主要用于城乡社区支出,2013-2015年政府性基金预算支出分别为869.48亿元、1072.64亿元和691.37亿元,其中城乡社区支出占比分别为83.10%、84.68%和80.82%;同期,全区政府性基金预算自给率分别为102.15%、95.13%和100.68%,地方政府自身产生的基金预算收入基本能够覆盖其支出。

随着城镇化建设持续推进和公益性项目的持续投入,2013年6月以来广西自治区政府性债务大幅增加,一般公共预算收入对政府债务的覆盖程度在全国省市中处于下游水平。

根据2014年1月公告的《广西壮族自治区政府性债务审计结果》,截至2013年6月末,广西自治区各级政府负有偿还责任的债务2070.78亿元,负有担保责任的债务1230.89亿元,可能承担一定救助责任的债务1027.58亿元。截至2013年6月末,在已支出的政府负有偿还责任的债务1774.65亿元中,用于市政建设、土地收储、交通运输、教科文卫、保障性住房、农林水利、生态建设等基础性、公益性项目的支出为1610.42亿元,占比为90.75%。截至2014年末,广西自治区政府负有偿还责任的债务余额为4286.79亿元,较2013年6月末增长107.01%;其中区本级负有偿还责任的债务余额为996.16亿元。截至2015年末,广西自治区政府负有偿还责任的债务余额为4043.79亿元,较2014年末下降5.67%;其中,区本级负有偿还责任的债务余额为818.09亿元,市本级负有偿还责任的债务余额占比为67.87%。

以地方政府债务余额与一般公共预算收入规模相对比,2014年末广西自治区地方政府债务余额是其2015年一般公共预算收入的2.83倍,位列全国各省(区)市第5位,一般公共预算收入对债务的保障水平相对较低;同期末,贵州省、青海省、辽宁省和云南省地方政府债务余额分别是其2015年一般公共预算收入的5.84倍、4.42倍、4.13倍和3.32倍,位列全国各省(区)市前四。

从举债主体所在地方政府层级来看,2015年末广西自治区区本级、市本级和县本级负有偿还责任的债务占比分别为20.23%、67.87%和11.9%,市本级债务规模较大;从举借主体看,融资平台公司、政府部门和机构、经费补助事业单位、国有独资或控股企业占比分别为49.09%、38.89%、10.52%和1.16%,融资平台及政府部门和机构是政府负有偿还责任债务的主要举借主体;从资金来源看,银行贷款、BT和发行债券占比分别为41.98%、8.84%和29.33%,银行贷款和发行债券是广西自治区政府债务的主要资金来源;从债务资金投向看,广西自治区政府性债务资金主要用于基础设施建设和公益性项目,其中市政建设、交通运输和土地收储形成的债务分别为1059.78亿元、771.19亿元和277.82亿元,合计占比超过52%。

广西壮族自治区地方政府债券发行规模在全国已发债省(区、市)中位于中等水平,以置换债为主,有利于缓解市县级债务偿付压力,同时有助于减轻举债主体的财务费用负担。

经全国人大、国务院批准,2015年财政部下达了6000亿元新增地方政府债券和3.2万亿元地方政府债券置换存量债务额度。根据财库〔2015〕102号,地方政府可采用定向承销方式在置换债券限额内发行一定额度地方债。截至2015年末,全国34个省(区、市)[1]已完成公开和定向发行地方政府债券285支,发行金额合计3.84万亿元。

2015年,广西自治区累计发行地方政府债券922.00亿元,发行规模在全国34个已发债省(区、市)中位列第20位。其中公开发行810.28亿元(其中521.28亿元为置换债,其余289.00亿元为新增额度),居于全国已公开发债省(区、市)第19位;定向发行111.72亿元,居于全国已定向发债省(区、市)第22位。按债券类别分,一般债券发行规模为890.00亿元,专项债券发行规模为32.00亿元。按债券的期限划分,3年期发行规模为180.46亿元,5年期发行规模为282.08亿元,7年期发行规模为282.08亿元,10年期发行规模为177.38亿元。从发行利率来看,公开发行利率低于定向发行,与前五日国债收益率均值相比,公开发行利差区间为0~25BP,定向发行利差区间为47~58BP,与全国其他公开发债省(区、市)相比,发行利率偏高。

2015年12月,财政部下发了财预[2015]225号文件,提出对地方政府债务实行限额管理,省级人民政府要严格按照限额举借地方政府债务。2016年1月,财政部下发了财库[2016]22号文件,重申了地方政府债务限额管理原则,并对2016年地方政府债券发行工作做出了指导意见。2016年前三季度,全国34个省(区)市发行了地方政府债券,发行支数合计259支,发行金额合计5.08万亿元。

2016年前三季度,广西自治区累计发行地方政府债券1272.57亿元,发行规模在全国34个已发债省(区)市中位列第19位。其中,公开发行规模为1044.00亿元(其中,717.20亿元用于置换到期债务本金,326.80亿元为新增额度),定向发行规模为228.57亿元。按债券类别分,一般债券发行规模为699.57亿元,专项债券发行规模为572.99亿元;按发行期限划分,3年期发行规模为106.41亿元,5年期发行规模为495.98亿元,7年期发行规模为401.82亿元,10年期发行规模为268.35亿元。从发行利率来看,与前五日国债收益率均值相比,定向发行利差区间为34-42BP;公开发行利率低于定向发行,公开发行利差区间为5-28BP。

二、 广西壮族自治区下辖地级市经济发展和地方财力分析

广西自治区下辖14个地级市,包括南宁市、柳州市、桂林市、梧州市、北海市、防城港市、钦州市、贵港市、玉林市、百色市、贺州市、河池市、来宾市和崇左市。按照经济区域划分,广西自治区可分为北部湾经济区、西江经济带和桂西资源富集区,其中,北部湾经济区由位于桂南区的南宁市、北海市、防城港市和钦州市组成;桂西资源富集区覆盖了位于桂西区的百色市、河池市和崇左市;西江经济带包括位于桂北区的桂林市,位于桂东区的梧州市、贵港市、玉林市和贺州市,及位于桂中区的柳州市和来宾市。

从区域经济发展水平看,北部湾经济区凭借其沿海、沿边的区域优势发展临海工业等,经济发展势头良好,地区生产总值及一般公共预算收入增速均高于其他区域,是广西自治区经济增长的重要引擎。西江经济带各地级市发展差异较大,其中桂东区作为承接产业转移示范区,目前是粤港澳台地区电子、建筑、陶瓷、金属制品、水泥、印刷包装等产业的重点承接地,初级产品比重大,产业链配置水平低;桂中地区经济以钢铁、汽车、机械三大产业为主,经济发展受行业周期性波动影响较大;此外,西江经济带各地级市中,除桂林市外,其余5市已纳入“珠江-西江经济带”,在国家“一带一路”、广西“双核驱动”打造中南西南新的战略支点的背景下,西江经济带发展前景较好。桂西资源富集区虽然资源丰富,但经济发展相对落后。整体看,广西自治区三大经济区域经济发展差异化较大。

广西自治区下辖各地级市经济发展较不均衡,桂西资源富集区与其他经济区域经济发展水平差距明显。从产业结构看,除桂林市经济以旅游业为主外,其他区域经济均以工业为主。从经济发展驱动因素看,广西自治区各地级市经济发展均依赖于投资和消费,出口对经济增长的贡献较小。2015年受宏观经济下行压力影响,广西自治区各地级市经济虽保持增长,但增速普遍有所放缓。

从经济规模来看,广西自治区各地级市经济规模分化明显。南宁市作为广西自治区的首府,经济总量在全区处于绝对领先地位,2015年实现地区生产总值3410.09亿元;位于桂中地区的柳州市和位于桂北地区的桂林市经济总量排名次之,当年分别实现地区生产总值2298.62亿元和1942.97亿元;位于桂东地区的梧州市和玉林市经济总量也破千亿,分别为1078.59亿元和1446.13亿元。此外,桂西地区的各市经济总量均未破千亿,其中百色市2015年实现地区生产总值980.35亿元,位于广西自治区各地级市中第6位;贺州市2015年实现地区生产总值468.11亿元,位于广西自治区各地级市中末位。

从经济增速上看,广西自治区各地级市经济总体保持增长趋势。2015年北海市和防城港市地区生产总值增速达到两位数,分别为11.4%和10.2%;增速最低的为河池市和来宾市,增速分别为4.5%和3.4%;经济发展占绝对优势的南宁市增速为8.6%,同比提高0.1个百分点,保持稳定增长。从地区生产总值增速变动情况看,受国内外市场需求疲软,原油、钢材等主要工业产品价格的持续走低等因素影响,桂南地区各市经济增速有所放缓,但仍高于广西自治区经济增速,是拉动自治区经济增长的重要动力;随着桂东地区逐渐融入珠三角经济圈及珠江-西江经济带快速发展,桂东地区各市经济增速普遍同比有所增长,除玉林市2015年地区生产总值增速同比提高0.5个百分点外,其他地级市增速均同比提高2.0个百分点以上;桂西地区和桂中地区增速均同比有所下降,其中来宾市和河池市增速降幅较大,分别同比降低2.7个百分点和3.7个百分点。

从产业结构上看,桂南和桂北地区产业结构层次较好,旅游业和其他服务性行业均较发达;桂中地区以第二产业为主,以汽车及机械制造和有色、黑色金属冶炼为支柱产业,是广西自治区第二产业比例最高的地区;桂西地区虽然资源丰富,但属于典型的后发展欠发达地区,目前初步形成了以有色金属产业为主导、以铝、糖、锰、农产品加工等产业为骨干、特色农业较快发展、旅游商贸等服务业不断壮大的产业体系,但工业结构中能源、原材料等基础产品比重较高,加工制造业比重较低,因此发展受到一定限制;桂东地区作为承接产业转移示范区,拟重点打造装备制作业、原材料产业、轻纺化工、高技术产业、现代农业、现代服务业等六大产业的转移,是广西第二重要的工业基地,但是整体产业链发展水平较低,缺乏高水平加工和精深加工制造业的支撑,初级产品比重大,产业链配置水平低。

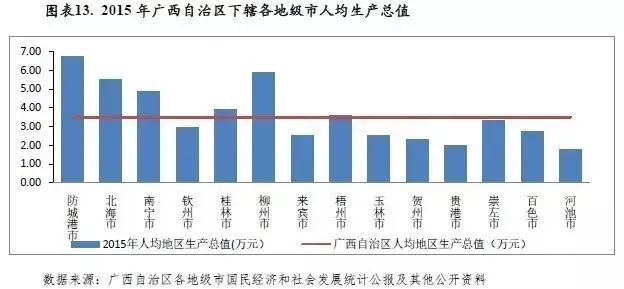

从人均生产总值看,北部湾经济区域中除钦州市外,其余各市人均地区生产总值均超过广西自治区人均地区生产总值(3.50万元),其中防城港市人均地区生产总值为6.76万元,位于广西自治区下辖地级市首位,经济总量处于领先地位的南宁市人均地区生产总值为4.88万元,位居广西自治区下辖地级市第三位。西江经济带各地级市中,仅桂林市、柳州市和梧州市人均地区生产总值超过3.50万元,经济总量排名第四的玉林市是广西自治区人口第二多城市,人均地区生产总值为2.53万元。桂西资源富集区各地级市人均地区生产总值均低于3.50万元,其中河池人均地区生产总值为1.78万元,位于广西自治区下辖地级市末位。

从经济发展的动力结构看,广西自治区经济增长属于投资依赖型,各地区投资仍然是拉动经济增长的第一动力,消费对经济增长的贡献率次之,出口对经济增长的贡献较小。从结构上看,固定资产投资对经济增长的拉动作用逐年降低,消费的拉动作用逐年增强。

固定资产投资方面,近年来广西自治区各地级市固定资产投资规模持续增长,在拉动经济增长方面占主导地位,但各地级市投资增速分化显著。从投资规模看,南宁市、桂林市、柳州市、梧州市、玉林市和百色市2015年固定资产投资总额均在千亿元以上,合计为10654.43亿元;其中,南宁市固定资产投资总额为3366.89亿元,占广西自治区固定资产投资总额的比重为20.75%。从投资增速看,受产业结构单一的影响,来宾市2015年固定资产投资同比仅增长4.1%;其余地级市固定资产投资增速均在10%以上,其中钦州市、贵港市和崇左市投资增速均超过20%,分别为22.9%、26.0%和26.1%。

消费方面,近年来广西自治区各地级市社会消费品零售总额持续增长,但各地级市消费总额差异较大。其中,南宁市2015年社会消费品零售总额为1786.68亿元,占广西自治区社会消费品零售总额的比重为28.15%,是各地级市中唯一消费总额中过千亿元的地级市;防城港市社会消费品零售总额为101.03亿元,居各地级市消费总额末位;桂西资源富集区各地级市2015年社会消费品零售总额均不超过300亿元;西江经济带各地级市社会消费品零售总额跨度较大,社会消费品零售总额区间为145.11亿元~944.11亿元。从消费总额增速看,各地级市增速均与全增速(10.0%)保持在相对接近的水平。

广西自治区进出口规模相对较小,出口对拉动经济增长贡献有限。从进出口规模看,崇左市地处通往东盟各国的大陆桥上,口岸优势明显,2015年崇左市进出口贸易总额为201.33亿美元,占广西自治区进出口贸易总额的比重为39.27%;除北部湾经济区各地级市、崇左市、柳州市和百色市外,其余7个地级市2015年进出口贸易总额均不足10.00亿美元。从进出口增速看,除北部湾经济区各地级市、贵港市、百色市和崇左市外,其余7个地级市2015年进出口贸易总额均有所下滑,其中贺州市进出口贸易总额降幅达39.7%。

广西自治区下辖各地级市一般公共预算收入总体上与各地级市经济发展水平相匹配,除南宁市、柳州市和桂林市外,其他地级市一般公共预算收入均不足百亿元;除来宾市外,其他地级市一般公共预算收入均保持持续增长,但多数地级市增幅呈下滑态势;除梧州市外,其他地级市一般公共预算收入质量尚可。此外,全区各地级市一般公共预算收支平衡能力普遍处于较低水平,且整体呈下降趋势。

受宏观经济下行及各地区产业结构差异等因素影响,各地级市一般公共预算收入规模差异较大,总体与各地级市经济发展水平相匹配。2015年南宁市继续以297.05亿元的一般公共预算收入领先,排名次之的柳州市、桂林市分别为146.68亿元和134.52亿元,其余地区一般公共预算收入均不足百亿元;贺州市一般公共预算收入规模位列末位,仅为28.97亿元。

除来宾市外,近年来广西自治区各地级市一般公共预算收入均保持持续增长。从一般公共预算收入增幅看,2015年来宾市三大支柱产业电力、蔗糖和冶炼低迷、投资增长乏力且服务业发展稳定性偏弱,当年一般公共预算收入同比下降20.18%;其余13个地级市一般公共预算收入均有所增长,其中贺州市、贵港市、防城港市和柳州市的增幅为两位数,分别为18.68%、16.79%、14.52%和10.15%。从2015年一般公共预算收入增幅波动看,南宁市、防城港市、柳州市、贺州市、贵港市和崇左市增幅与上年基本持平或小幅提高;北海市和来宾市一般公共预算收入增幅分别同比降低11.45个百分点和24.52个百分点。

从一般公共预算收入构成看,除梧州市外,2015年广西自治区下辖地级市税收收入占一般公共预算收入的比重处于58%至80%之间,一般公共预算收入质量尚可。2013年以来,梧州市税收收入持续下滑,税收收入占比从2013年的59.84%降至2015年的48.70%,梧州市一般公共预算收入质量及稳定性相对较低。南宁市税收收入占比最高,2015年税收收入占一般公共预算收入的比重为76.07%;河池市和贺州市税收规模位于广西自治区各地级市末两位,但税收收入占比均在59%以上,一般公共预算收入稳定性尚可。

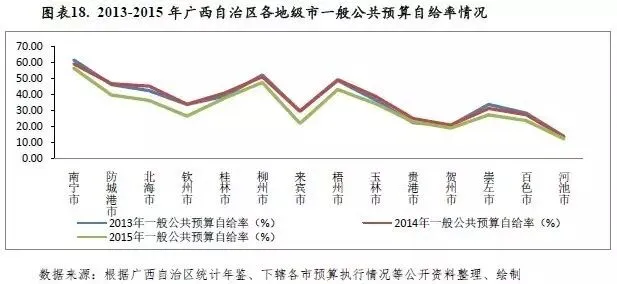

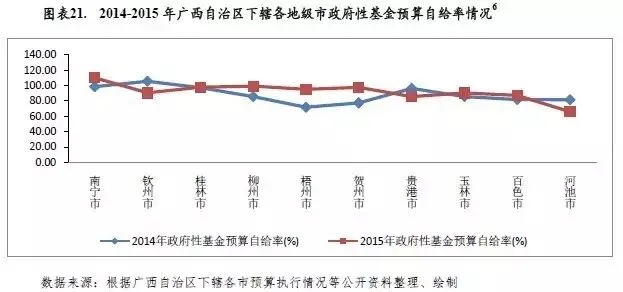

从一般公共预算自给率(一般公共预算收入/一般公共预算支出)看,广西自治区各地级市一般公共预算收支平衡能力总体处于较低水平,且整体呈下降趋势。除南宁市2015年一般公共预算自给率为56.29%外,其他各地级市一般公共预算自给率均低于50%,均需依靠上级转移支付平衡资金缺口。

广西自治区下辖各地级市政府性基金预算收入以土地出让收入为主,稳定性偏弱。受宏观经济下行、房地产市场低迷等因素影响,大部分地级市房地产开发投资总额出现不同程度的下降;除玉林市外,其他地级市政府性基金预算收入均大幅下滑。

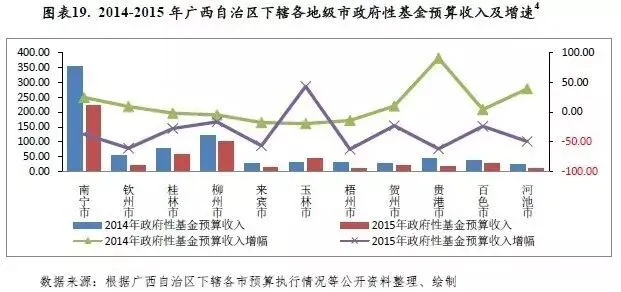

受宏观经济下行、房地产市场低迷等因素影响,2015年广西自治区土地出让收入规模有所下降,除玉林市外,其他地级市政府性基金预算收入均大幅下滑。2015年广西自治区政府性基金预算收入为696.04亿元,同比下降31.79%;其中,2015年玉林市加大土地招拍挂力度,当年政府性基金预算收入同比大幅增长43.62%;其他地级市2015年政府性基金预算收入降幅区间位于16.30%至62.53%,其中梧州市降幅最大。从政府性基金预算收入规模看,南宁市、柳州市和桂林市的政府性基金预算收入规模位于广西自治区各地级市前三,分别为223.31亿元、100.48亿元和56.78亿元,其余地级市政府性基金预算收入规模均不超过50亿元。

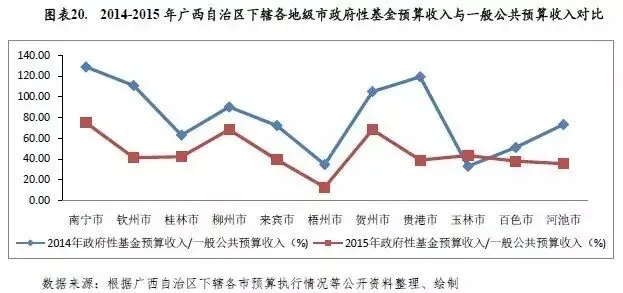

以政府性基金预算收入与一般公共预算收入规模相比,2015年以来广西自治区下辖各地级市政府性基金预算收入对财力的贡献度普遍下降,政府性基金预算收入对一般公共预算收入的比率[5]均低于80%,其中南宁市、柳州市和贺州市政府性基金预算收入对一般公共预算收入的比率分别为75.18%、68.50%和68.35%;其他地级市政府性基金预算收入对一般公共预算收入的比率均未超过50%,其中梧州市仅为12.72%,梧州市财力对政府性基金预算收入依赖度低。

从政府性基金预算自给率情况看,广西自治区下辖各地级市政府性基金预算收入对其支出的覆盖程度尚可,除河池市外,其他地级市2015年政府性基金预算自给率均在85%以上,政府性基金预算自给水平较高;河池市2015年政府性基金预算自给率为65.96%,政府性基金预算收入对其支出的覆盖程度相对欠佳。

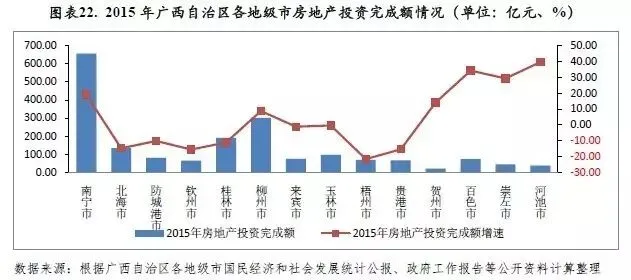

从广西自治区各地级市房地产投资情况来看,除南宁市、贺州市、柳州市和桂西地区各地级市2015年投资总额同比增长外,其他地级市房地产投资总额均出现不同程度的下降。其中,南宁市房地产投资总额为657.19亿元,占广西自治区房地产投资总额的34.42%;柳州市、桂林市和北海市分别完成301.64亿元、191.14亿元和133.98亿元,占广西自治区房地产投资总额的比重分别为15.80%、10.01%和7.02%;其他地区房地产投资规模均较小,其中贺州市仅完成房地产投资20.33亿元。此外,2013年以来,受库存量大、人口较少等因素影响,北海市和防城港市房地产投资规模持续呈负增长趋势。

从房地产投资增速看,由于广西自治区房地产行业景气度不佳,大部分地级市房地产投资增速出现不同程度的下降。其中,贵港市和来宾市2015年房地产投资增速降幅较大,同比分别回落58.9个百分点和42.30个百分点;百色市、梧州市和河池市房地产投资增速上升较快,同比分别提高39.0个百分点、36.0个百分点和15.1个百分点;南宁市房地产投资增速虽较上年降低13.44个百分点,但仍保持快速增长趋势,当年房地产投资额较上年增长19.09%。

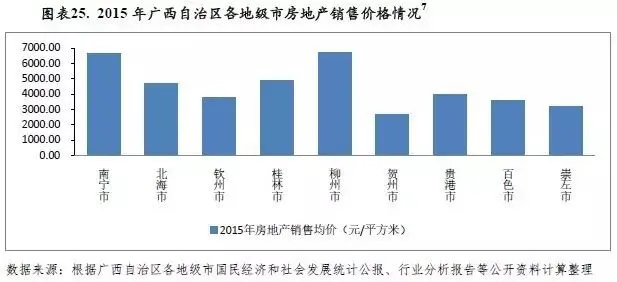

从商品房销售情况看,南宁市2015年商品房销售面积为1000.73万平方米,销售面积居广西自治区第1位;桂林市和玉林市分列全区第2、3位,商品房销售面积分别为358.28万平方米和337.16万平方米。根据公开资料,2015年柳州市商品房销售均价为6695.73元/平方米,成为广西自治区房价最高的城市;南宁市以均价6645.95元/平方米位于全区第2位,桂林市和北海市分别以均价4859.33元/平方米和4679.74元/平方米位于全区第3、4位。

三、 广西壮族自治区政府融资平台类企业存量债券情况分析

广西自治区已发行一定规模的城投债,与一般公共预算收入规模相比,全区城投债偿付有一定压力;下辖各地级市中,除南宁市、柳州市、钦州市和来宾市外,其他地级市城投债偿付压力相对较小,其中北海市、贵港市和崇左市未曾发行债券。

从城投债存续规模看,截至2016年9月末,全国存续期内城投债数量共计6047支,存量债券余额共计6.29万亿元;其中广西自治区存续期内城投债数量共168支,存量债券余额合计为1431.40亿元,债券余额位列全国各省(区)市第20位。从城投债的品种来看,广西自治区政府融资平台类企业发行的券种包括企业债、中期票据、定向工具、公司债和短期融资券,截至2016年9月末,上述债券品种存量债券余额占比分别为33.63%、24.87%、19.00%、16.98%和5.52%,企业债在广西自治区城投债存量债券余额中占比最大。

以城投债存续余额与一般公共预算收入规模相对比,2016年9月末重庆市、青海省、天津市、湖南省、江苏省、甘肃省和贵州省城投债存续余额规模较大,分别为当地2015年一般公共预算收入的1.62倍、1.47倍、1.46倍、1.45倍、1.27倍、1.22倍和1.12倍,上述地区城投债偿付压力相对较大。2016年9月末,广西自治区城投债存续余额是其2015年一般公共预算收入的0.94倍,城投债偿付有一定压力。

从存续期城投债的地区分布情况看,广西自治区下辖各地市只有北海市、贵港市和崇左市未发行过债券。截至2016年9月末,经济实力相对较强的南宁市和柳州市存续期债券余额合计为1173.00亿元,占广西自治区存续债券余额的81.95%;其中南宁市占绝对多数,存续期债券余额为894.50亿元,占广西自治区存续债券余额的62.49%;位于桂东和桂西地区的地级市存续期债券余额均低于20.00亿元,合计占广西自治区存续债券余额的4.55%;其中玉林市存续债券余额为6.40亿元,仅占广西自治区存续债券余额的0.45%。

从区本级城投债存续情况看,2016年9月末广西自治区区本级城投债存续余额为691.50亿元,与2015年区本级一般公共预算收入341亿元相比,规模较大,但得益于大规模的上级补助收入(2015年为3305.94亿元),广自治区区本级城投债偿付压力总体可控。

以城投债存续余额与一般公共预算收入规模相对比,广西自治区大部分地级市城投债偿付压力总体可控。其中,南宁市、柳州市、钦州市和来宾市城投债偿付压力较大,上述地级市2016年9月末城投债存续余额均超过当地2015年一般公共预算收入的100%,分别为3.01倍、1.90倍、1.39倍和1.68倍;河池市城投债存续余额占一般公共预算收入的比重为57.23%,其他地级市该比例均低于50%;其中玉林市城投债存续余额占一般公共预算收入的比重为6.59%,城投债偿付压力相对较小。

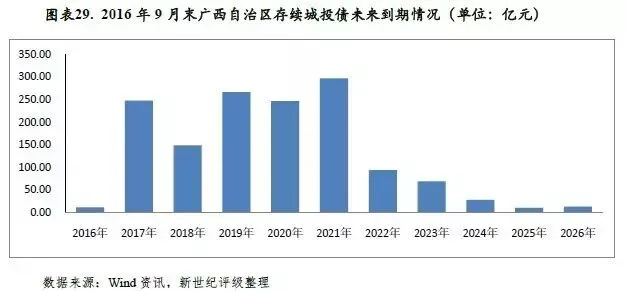

广西自治区城投债到期需偿还债务额主要分布在2017-2021年,到期城投债存续规模分别为247.60亿元、148.40亿元、266.70亿元、246.70亿元和297.00亿元。从城投债到期的地区分布来,南宁市(含区本级)2017-2021年集中偿付压力较大,到期城投债务额分别为198.60亿元、89.40亿元、144.50亿元、178.50亿元和169.00亿元;其中区本级2017-20121年到期城投债务额分别为165.10亿元、63.90亿元、92.50亿元、135.50亿元和129.00亿元。此外,钦州市、柳州市和来宾市城投债期限结构分布相对均匀,其他地级市城投债期限结构则较为零散,且到期债务规模较小。

[1]2015年西藏自治区和深圳市未发行地方政府债券。

[2]其中南宁市、桂林市、梧州市和贺州市2015年进出口总额按照2015年12月31日美元汇率中间价(1美元=6.4936元)计算所得。

[3]防城港市和崇左市2013-2015年税收收入未获取。

[4]北海市、防城港市和崇左市2013-2015年政府性基金预算收入数据未从公开资料获得。

[5]政府性基金预算收入对一般公共预算收入的比率=政府性基金预算收入/一般公共预算收入*100%。

[6]北海市、防城港市、来宾市和崇左市2014-2015年政府性基金预算支出数据未从公开资料获得。

[7]其中防城港市、来宾市、梧州市、玉林市和河池市2015年商品房销售均价数据未获得。

上海新世纪资信评估投资服务有限公司(本评级机构)和/或其被许可人版权所有。本文件包含的所有信息受法律保护,未经本评级机构事先书面许可,任何人不得复制、拷贝、重构、转让、传播、转售或进一步扩散,或为上述目的存储本文件包含的信息。

本文件中包含的信息由本评级机构从其认为可靠、准确的渠道获得,因为可能存在人为或机械错误及其他因素影响,上述信息以提供时现状为准。特别地,本评级机构对于其准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的陈述或担保。在任何情况下,本评级机构不对任何人或任何实体就a)本评级机构或其董事、经理、雇员、代理人获取、收集、编辑、分析、翻译、交流、发表、提交上述信息过程中可以控制或不能控制的错误、意外事件或其他情形引起的、或与上述错误、意外事件或其他情形有关的部分或全部损失或损害,或b)即使本评级机构事先被通知该等损失的可能性,任何由使用或不能使用上述信息引起的直接或间接损失承担任何责任。

本文件所包含信息组成部分中信用级别、财务报告分析观察,如有的话,应该而且只能解释为一种意见,而不能解释为事实陈述或购买、出售、持有任何证券的建议。本评级机构对上述信用级别、意见或信息的准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的担保。信息中的评级及其他意见只能作为信息使用者投资决策时考虑的一个因素。相应地,投资者购买、持有、出售证券时应该对每一只证券、每一个发行人、保证人、信用支持人作出自己的研究和评估。