全文概览:

区域概况:四川地处我国西部,是对接国家向西向南开放、打造“一带一路”和长江经济带联动发展的战略纽带和核心腹地。全省土地面积48.6万平方公里,居全国各省市[1]第五位;下辖21个市(州),183个县(市、区);拥有丰富的水、生物、矿产、天然气、旅游、科教等资源;截至2016年末,总人口8262万人,居全国各省市第四位。

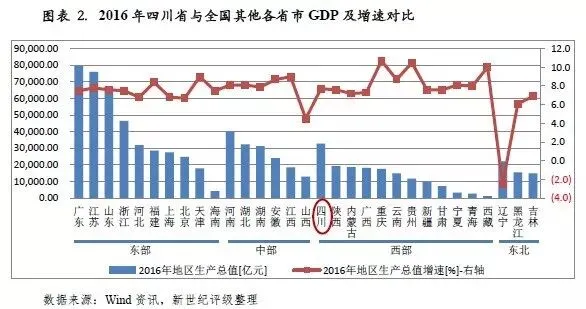

经济实力:2016年四川省实现地区生产总值3.27万亿元,经济规模位居全国各省市第六位、西部省份第一位;地区生产总值同比增速为7.7%,较上年下降0.2个百分点,经济增速有所放缓,高于全国平均增速1.0个百分点;人均地区生产总值为3.97万元,未达全国水平5.40万元,排名各省市第二十四位。目前,四川省已形成电子信息、装备制造、饮料食品、油气化工、能源电力、钒钛稀土和汽车制造七大优势产业。同时,以科技服务业、电子商务业、现代物流业、养老健康服务业和现代金融业组成的五大新兴先导型服务业发展加快。2016年全省三次产业结构调整为12.0:42.6:45.4,第三产业增加值超越第二产业,全省经济发展步入工业和现代服务业双主导的新格局。但四川省第三产业增加值占国内生产总值的比重较全国水平(51.6%)仍偏低,产业结构仍有较大提升空间。

四川省下辖各州市经济发展较不均衡,首位城市经济实力强劲,其余地区经济发展水平与之差距悬殊。2016年成都实现地区生产总值1.22万亿元,占全省地区生产总值的比重超过三分之一;其他大部分州市地区生产总值在1000亿元至2000亿元之间;全省尚有资阳、广元、雅安、巴中、阿坝和甘孜六个州市的地区生产总值未突破千亿元。从经济增速看,全省各州市固定资产投资在拉动经济方面均占有主导地位。凉山、甘孜和阿坝三个自治州近两年固定资产投资乏力,2016年凉山和阿坝分别以6.0%和6.2%的地区生产总值同比增速位列全省各州市末两位;泸州以9.5%的地区生产总值同比增速居全省各州市首位。成都因自身经济体量大,经济增长较平稳,2016年增速为7.7%,低于全省平均水平0.1个百分点。

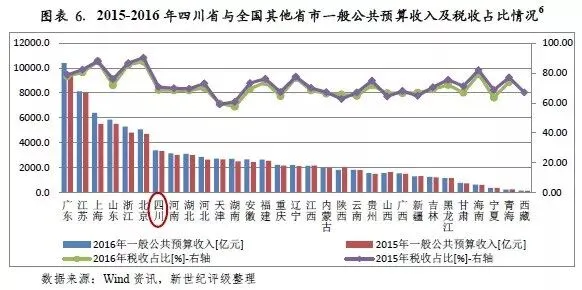

财政实力:四川省下辖市县众多、人口基数大,加之处于国家西部大开发重点支持区域,近年来所获得的上级补助收入规模持续稳定增长,2016年一般公共预算上级补助规模居全国各省市首位。同时,四川省一般公共预算收入规模也较大,2016年以3388.9亿元排名全国各省市第七位;受推进减税降费、资源税改革,以及房地产及土地市场景气度波动影响,2016年四川省税收收入规模较上年微减24.3亿元,当年税收占比小幅下降至68.73%。2016年全省政府性基金预算收入亦略有下滑,主要受国有土地使用权出让收入波动等影响。

从下辖各州市情况看,成都一般公共预算收入规模在四川省各州市具有绝对优势,2016年为1175.4亿元;当年泸州、宜宾、凉山、绵阳和德阳一般公共预算收入规模均过百亿,其余各州市一般公共预算收入规模偏小。四川省大部分州市税收收入占一般公共预算收入的比重处于55%至65%之间,2016年仅雅安、成都税收收入占比超过70%,收入稳定性相对较好,而泸州非税收入占比较高。从增长情况看,四川省各州市出现较大分化,除资阳受简阳变更代管影响外,2016年达州和巴中税收收入规模较上年出现5%以上的降幅,分别是上年的94.32%和94.63%;凉山摆脱上年税收收入负增长的状态,2016年以15.12%的增幅位列全省各州市首位。此外,四川省各州市公共财政平衡对上级补助收入依赖较大,除成都外,2016年各州市一般公共预算收入自给率均低于50%;当年凉山、南充等七个州市的一般公共预算上级补助收入超过200亿元,大规模的补助收入为各州市的建设发展提供支撑。

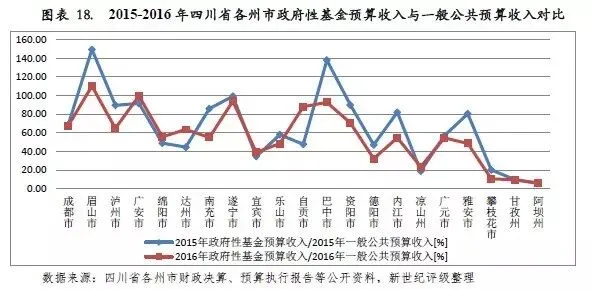

从地方财力的稳定性看,除成都外,四川省各州市政府性基金预算收入均在百亿元以下,规模相对较小,但近两年眉山、巴中、广安、遂宁四个地区的政府性基金预算收入与当年一般公共预算收入相比均在90%以上,地方财力相对易受房地产市场景气度及当地土地出让情况影响。

债务状况:四川省政府债务规模较大,2016年末政府债务[2]余额7812亿元,排名全国各省市第七位,但政府债务余额距国务院批准的政府债务限额尚有一定空间;当年末政府债务余额是2016年全省一般公共预算收入的230.5%,略高于各省市平均水平,四川省政府债务负担居全国各省市中等水平,全省政府债务风险整体可控。

从下辖各州市政府债务偿付压力看,2016年末四川省内巴中、南充、内江、资阳和广元政府债务偿付压力相对偏大,当年末政府债务余额与2016年一般公共预算收入相比均大于500%;达州、遂宁、自贡、眉山、广安和绵阳政府债务偿付压力次之,该比率均大于300%;成都政府债务规模较大,但得益于较雄厚的财政实力,其政府债务偿付压力相对较小,当年末政府债务余额是2016年一般公共预算收入的186.1%。

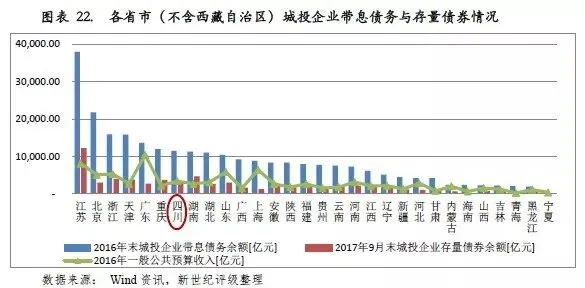

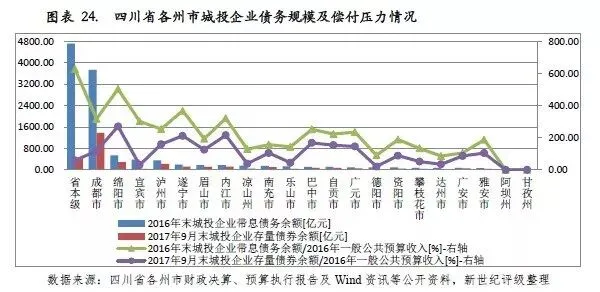

从城投企业债务负担看,四川省城投企业带息债务主要集中于省本级和成都;与自身财力状况相比,省本级、绵阳、遂宁、内江、成都和宜宾城投企业带息债务负担相对较重,当年末城投企业带息债务余额与2016年一般公共预算收入相比均大于300%;泸州、巴中、广元和自贡城投企业带息债务负担次之,该比率均大于200%。从城投企业存量债券偿付压力看,四川省各州市存在显著差异。绵阳、内江和遂宁2017年9月末城投企业存量债券余额为2016年一般公共预算收入的270.5%、215.4%和212.1%,城投企业存量债券偿付压力相对偏大;阿坝和甘孜尚无已发债的城投企业。

文章正文:

(一)四川省经济实力分析

四川省是我国资源大省、人口大省和经济大省。2016年四川省经济规模位居全国各省市第六位、西部省份第一位,但经济增速有所放缓,人均地区生产总值未达全国水平。目前,四川省已形成了电子信息、装备制造、饮料食品、油气化工、能源电力、钒钛稀土和汽车制造七大优势产业,以科技服务业、电子商务业、现代物流业、养老健康服务业和现代金融业组成的五大新兴先导型服务业发展加快。2016年第三产业增加值超越第二产业,全省经济已由工业主导转变为由工业和现代服务业双主导的发展格局,但第三产业增加值占比相较于全国水平仍偏低,产业结构仍有较大提升空间。

四川省地处我国西部,拥有丰富的水、生物、矿产、天然气、旅游、科教等资源,是我国的资源大省和人口大省。全省下辖18个地级市和3个自治州。近年来由于东部产业向中西部转移,四川省人口回流明显,2016年末全省常住人口8262万人,较上年末增加58万人;城镇化率为49.21%。

近年来四川省经济规模持续增长,但受国内经济增速放缓以及地震灾后重建拉高基数影响,经济增速自2012年开始趋于平缓。2016年全省实现地区生产总值3.27万亿元,同比增速为7.7%,较上年下降0.2个百分点。横向比较,四川省为我国经济大省,2016年经济规模位居全国各省市第六位、西部省份第一位;经济增速高于全国平均增速1.0个百分点,但在普遍高增速的西部地区排名靠后;人均地区生产总值为3.97万元,未达全国水平,排名相对靠后。

四川省现正处于工业化中期,受益于产业结构持续优化,2016年全省已由工业主导转变为由工业和现代服务业双主导的发展格局,但第三产业占比相较于全国水平仍偏低,产业结构仍有较大提升空间。2016年全省实现第一产业增加值3924.1亿元,同比增长3.8%;第二产业增加值1.39万亿元,同比增长7.5%;第三产业增加值1.48万亿元,同比增长9.1%;三次产业对经济增长的贡献率分别为6.0%、42.5%和51.5%;三次产业结构由2015年的12.2:44.1:43.7调整为12.0:42.6:45.4,系近十二年来全省第三产业增加值首次超越第二产业。

得益于水、天然气、矿产等资源禀赋优势以及大量军工企业积累的技术和人才优势,四川省拥有较好的产业基础。近年来又得益于国家“西部大开发”战略以及东部制造业向中西部转移等,全省产业竞争实力得到进一步巩固发展,目前已形成了以电子信息、装备制造、饮料食品、油气化工、能源电力、钒钛稀土和汽车制造七大优势产业为主的支柱产业,支柱产业相对多元,不易受单一行业景气度变化影响。2016年七大优势产业工业增加值合计为8392.3亿元,占全省工业增加值72.5%,其中电子信息、汽车制造等产业实现快速增长。在传统优势产业不断发展的同时,四川省积极推进新型战略产业发展。2016年全省高新技术产业实现总产值1.65万亿元,同比增长8.7%,其中规上工业总产值1.26万亿元,同比增长10.5%;当年末全省有认定高新技术企业3134家,较上年末增加427家;有国家级科技企业孵化器26个、国家级众创空间55个、国家级星创天地51个、国家级国际科技合作基地19个。

近年来四川省以批发和零售业,交通运输、仓储和邮政,住宿和餐饮业为代表的传统服务业增速逐步放缓,以科技服务业、电子商务业、现代物流业、养老健康服务业和现代金融业组成的五大新兴先导型服务业发展加快。2016年,全省五大新兴先导型服务业实现增加值5599.9亿元,占服务业增加值的37.8%,较上年提高0.7个百分点。其中,电子商务业增加值1875.6亿元,同比增长15.7%;科技服务业增加值1216.2亿元,同比增长13%。

经济发展驱动力方面,四川省作为对接国家向西向南开放、打造“一带一路”和长江经济带联动发展的战略纽带和核心腹地,加之新型城镇化建设不断推进,全省投资空间巨大;且受益人口回流、居民收入水平提升等,全省消费需求不断扩大,投资和消费仍是拉动全省经济发展的主要动力。此外,得益于加工贸易进口额快速增长,2016年全省进出口总额降幅收窄。2016年,全省实现社会消费品零售总额15501.9亿元,同比增长11.7%;完成全社会固定资产投资29126.0亿元,同比增长12.1%,其中房地产开发投资5282.6亿元,同比增长9.8%;全年进出口总额493.3亿美元,同比下降3.6%。其中,出口额279.5亿美元,同比下降15.6%;进口额213.9亿美元,同比增长18.2%。

政策方面,2017年3月,中国(四川)自由贸易试验区总体方案正式公布,明确了四川自贸试验区“四区一高地”的战略定位,即立足内陆、承东启西,服务全国、面向世界,建设成为西部门户城市开发开放引领区、内陆开放战略支撑带先导区、国际开放通道枢纽区、内陆开放型经济新高地、内陆与沿海沿边沿江协同开放示范区。四川省作为内陆地区改革开发的前沿阵地,获批设立自贸区,将更加深度地参与“一带一路”建设和长江经济带发展,成为我国实施“一带一路”战略、推进“西向”“南向”开放的核心腹地。

(二)四川省财政实力分析

上级补助收入和一般公共预算收入为四川省可支配财力的主要来源。四川省下辖市县众多、人口基数大,加之处于国家西部大开发重点支持区域,2016年一般公共预算上级补助规模居全国各省市首位。同时,四川省一般公共预算收入规模在全国各省市排名前列,以税收收入为主。2016年受宏观经济形势下行压力加大、房地产及土地市场景气度波动、实施减税降费、资源税改革等因素影响,全省一般公共预算收入增长趋缓。此外,政府性基金预算收入是四川省地方可支配财力的重要补充,但2016年受国有土地使用权出让收入波动等影响,全省政府性基金预算收入略有下滑。

一般公共预算收入总量是四川省可支配财力的主要来源,政府性基金收入总量是可支配财力的重要补充。2016年,主要得益于上级补助收入和地方政府债券发行额的增加,四川省可支配财力合计1.35万亿元,较上年增加1233.9亿元。

2016年四川省一般公共预算收入总量对全省可支配财力的贡献率为74.97%,上级补助收入和一般公共预算收入为其主要来源。上级补助方面,四川省下辖市县众多、人口基数大,加之处于国家西部大开发重点支持区域,近年来全省所获得的上级补助收入规模持续稳定增长。2016年全省获得一般公共预算补助收入4040.7亿元,补助规模居全国各省市首位[5];构成以一般性转移支付为主,2016年为2363.0亿元。一般公共预算收入方面,2016年全省实现一般公共预算收入3388.9亿元,较上年增加33.4亿元,受宏观经济形势下行压力加大、房地产及土地市场景气度波动、实施减税降费、资源税改革等因素影响,全省一般公共预算收入增长趋缓。其中,税收收入为2329.2亿元,增值税、营业税和所得税合计占比64.51%,为主要税种;税收收入规模较上年减少24.3亿元,主要系契税、土地增值税、资源税等税种同口径减少所致;税收占比为68.73%,较上年下降1.41个百分点,位列全国各省市第16位。非税收入为1059.6亿元,较上年增加57.7亿元,主要系国有资源(资产)有偿使用收入增加所致。

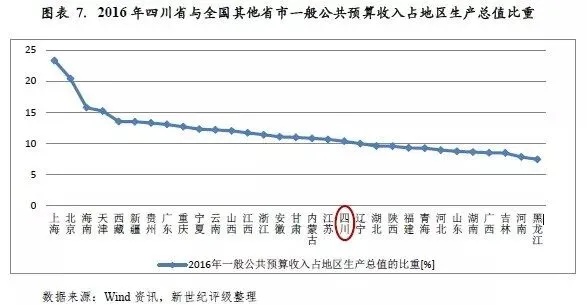

四川省一般公共预算收入规模在全国排名前列,与自身经济规模相比,2016年全省一般公共预算收入占当年GDP的比重为10.37%,较上年下降0.78个百分点,低于全国平均水平(11.64%)1.27个百分点,排名全国各省市第19位。

2016年,四川省一般公共预算支出为8008.9亿元,较上年增加511.4亿元;一般公共预算自给率[7]为42.31%,较上年下降2.44个百分点。从支出构成看,用于一般公共服务、公共安全、教育、社会保障和就业、医疗卫生与计划生育的刚性支出占比为56.27%,较上年增加2.35个百分点。此外,全省在农林水、城乡社区和交通运输等领域的支出规模也较大,2016年合计占一般公共预算支出的26.33%。

2016年四川省政府性基金收入总量对全省可支配财力的贡献率为24.39%,主要来源于政府性基金预算收入。其中,2016年全省政府性基金收入为1699.6亿元,较上年减少61.5亿元,主要系国有土地使用权出让收入同口径减少所致。同年,政府性基金预算支出为1926.0亿元,支出缺口主要以当年地方政府专项债券收入弥补。

四川省可以分为成都经济区、川南经济区、攀西经济区、川东北经济区和川西北五大经济区域。其中,成都经济区(包含成都、德阳、绵阳、遂宁、乐山、眉山、雅安和资阳)为全省核心经济区域,2016年成都经济区地区生产总值为2.08万亿元,对全省GDP的贡献率为59.8%。当年,川南经济区(包括自贡、内江、泸州、宜宾)和川东北经济区(包括南充、广元、广安、巴中、达州)对全省GDP的贡献分别为16.3%和15.5%,位列其次;川西北经济区(包括阿坝州、甘孜州)经济发展水平相对较差。从产业结构看,成都经济区显著优于其他区域,2016年三次产业结构为8.1:47.6:44.2,第三产业占地区生产总值的比重远高于其他地区。而川南经济区和攀西经济区(包括攀枝花、凉山州)经济发展较依赖于工业,当年第二产业增加值占GDP的比重分别为58.3%和57.9%。财政收入方面,2016年成都经济区实现一般公共预算收入1700.1亿元,其他四大经济区域总和仅相当于成都经济区的55.1%。总体看,四川省五大经济区域发展分化较大,其中成都经济区在经济规模、一般公共预算收入等主要经济财政指标方面领先其他各经济区域,首位作用较为强劲。而川南经济区、攀西经济区仍面临未来经济转型升级和提质增效压力。

根据四川省“十三五”规划纲要,在促进区域协调发展方面,成都经济区将在全省经济发展中的发挥重要引擎作用,全省将推进成都自主创新示范区、绵阳科技城军民创新驱动集中发展区建设,加快培育高端成长型产业和新兴先导型产业,建成为西部内部开放门户。川南经济区将依托黄金水道,完善沿江立体交通运输体系,优化沿江产业布局,大力发展临港经济和通道经济,建设“中国白酒金三角”核心区和川滇黔渝结合部物流商贸中心。川东北经济区则依托天然气、农产品等优势资源发展特色农业,加快北向和东向进出川综合运输大通道建设。攀西经济区积极发展以战略资源开发为特色的区域经济,推动攀枝花钒钛铬钴、凉山钒钛稀土、石棉汉源碲铋等产业基地建设,建立勘采产学研用一体化的石墨烯产业体系等。川西北经济区则依托生态优势实现可持续发展的特色之路,积极发展生态经济,建设国家生态文明先行示范区。

(一)下辖各市经济实力分析

四川省下辖各州市经济发展较不均衡,首位城市经济实力强劲,其余地区经济发展水平与之差距悬殊。从经济总量看,2016年成都地区生产总值为1.22万亿元,占全省地区生产总值的比重超过三分之一;其他大部分州市地区生产总值在1000亿元至2000亿元之间;全省尚有资阳、广元、雅安、巴中、阿坝和甘孜六个州市的地区生产总值未突破千亿元。从经济增速看,全省各州市固定资产投资在拉动经济方面均占有主导地位,2016年泸州继续保持大规模固定资产投资,当年以9.5%的经济增速居全省各州市首位;凉山和阿坝分别以6.0%和6.2%的经济增速位列全省末两位;成都经济体量大,经济增长较平稳,2016年增速为7.7%,低于全省平均水平0.1个百分点。

从经济规模看,作为省会城市以及副省级城市的成都经济规模继续领跑四川省各州市,2016年成都地区生产总值为1.22万亿元,占全省地区生产总值的比重超过三分之一,而其他大部分州市地区生产总值在1000亿元至2000亿元之间。此外,全省尚有资阳、广元、雅安、巴中、阿坝和甘孜六个州市的地区生产总值未突破千亿元,其中资阳系受原代管县级市简阳变更为成都代管影响,导致其2016年地区生产总值规模降至943.4亿元。

从经济增速看,2016年泸州和遂宁两市GDP保持9%以上的高速增长,其中泸州以9.5%的增速居于四川省各州市首位;除凉山和阿坝外,其余各州市地区生产总值同比增速均保持在7%及以上,而凉山和阿坝分别以6.0%和6.2%的经济增速位列全省末两位。成都自身经济体量大,经济增长较平稳,2016年增速为7.7%,低于全省平均水平0.1个百分点。从增速变化看,受宏观经济下行压力等因素影响,2016年全省大部分州市经济增速呈现回落态势,其中遂宁、广安、眉山、阿坝和泸州降幅较大,分别较上年下降4.1个百分点、2.7个百分点、1.8个百分点、1.7个百分点和1.5个百分点。除阿坝外,其余四市均呈现为往年高经济增速的回落,当年四市经济增速仍在全省平均水平之上。2016年达州、凉山和甘孜三个地区经济增速升幅较大,分别较上年提高4.4个百分点、3.2个百分点和1.9个百分点,更多体现为恢复性增长。

人均GDP方面,2016年四川省人均GDP为3.97万元,各州市中攀枝花、成都、德阳、自贡和乐山超过全省平均水平,分别为8.22万元、7.70万元、4.98万元、4.45万元和4.31万元。巴中和甘孜人均GDP分别为1.64万元和1.96万元,居于全省各州市末两位。

从经济发展的动力结构看,投资和消费是拉动四川省下辖各州市经济增长的主要驱动力;进出口对经济增长的贡献较小,甚至处于负拉动状态。2016年,全省各州市投资增速分化显著,消费增长相对均衡,进出口总额普遍出现负增长。

固定资产投资方面,2016年四川省除阿坝外,其余各州市固定资产投资规模均保持增长,在拉动经济方面占有主导地位。从投资规模看,2016年成都市固定资产投资额为8370.5亿元,占全省固定资产投资总额的28.76%。泸州、南充和达州则分别以1730.38亿元、1561.31亿元和1500.12亿元位列其后。从增速看,全省各州市投资增速分化明显,阿坝、凉山、雅安和甘孜2016年固定资产投资同比增速低于5%;泸州以18.2%增速位列全省各州市首位。从增速变动看,2016年近半数州市投资增速呈现不同程度下滑。其中资阳和雅安投资增速下降较明显,而泸州、广安和巴中投资增速虽大幅回落,但仍保持两位数增长;阿坝投资增速较2015年下滑6个百分点至-1.6%,为全省唯一出现投资负增长的地区。

消费方面,2016年四川省各州市社会消费品零售总额均保持增长,且增速之间差异不大。其中,成都实现社会消费品零售总额5647.4亿元,占全省社会消费品零售总额的36.43%;绵阳以988.48亿元排名各州市第二位;其余各州市社会消费品零售总额均未超过800亿元。从增速看,泸州和甘孜分别以13.8%和10.0%的社会消费品零售总额增速居各州市首位和末位,全省各州市间增速差异不大。

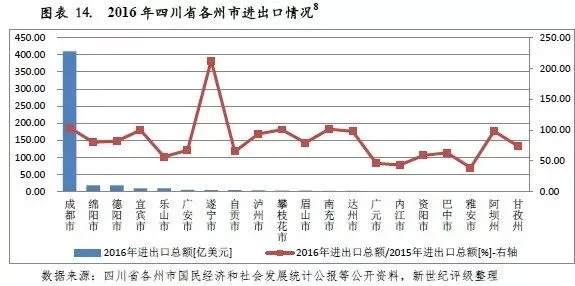

对外贸易方面,成都以410.1亿美元的进出口总额位列全省第一,规模绝对领先排名第二的绵阳(17.68亿美元)和排名第三的德阳(17.60亿美元),其余17个州市2016年进出口总额均不超过10亿美元。从增速看,2016年四川省各州市进出口总额普遍出现负增长,其中规模排名前五的成都、绵阳、德阳、宜宾和乐山的进出口总额同比增速(统计公报数据)分别为4.0%、-32.7%、-42.3%、-2.2%和0.5%。凉山部分数据缺失。

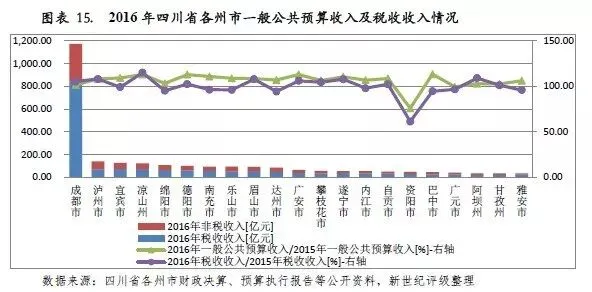

(二)下辖各市财政实力分析

成都一般公共预算收入规模在四川省各州市具有绝对优势,2016年泸州、宜宾、凉山、绵阳和德阳一般公共预算收入规模均过百亿,其余各州市一般公共预算收入规模偏小。从构成看,2016年仅雅安、成都税收收入占比超过70%,而泸州非税收入占比较高。从增长情况看,四川省各州市出现较大分化。除资阳受简阳变更代管影响外,2016年达州和巴中税收收入规模较上年出现5%以上的降幅;凉山摆脱上年税收收入负增长的状态,2016年以15.12%的增幅位列全省各州市首位。此外,四川省各州市公共财政平衡对上级补助收入依赖较大,除成都外,2016年各州市一般公共预算收入自给率均低于50%。从地方财力的稳定性看,近两年眉山、巴中、广安、遂宁四个地区的政府性基金预算收入与当年一般公共预算收入相比均在90%以上,地方财力相对易受房地产市场景气度及当地土地出让情况影响。

一般公共预算收入方面, 2016年成都市实现一般公共预算收入1175.4亿元,为四川省各州市之首;泸州、宜宾、凉山、绵阳和德阳五个州市一般公共预算收入突破百亿;其余各州市一般公共预算收入规模较小,其中雅安市以32.2亿元垫底。

从一般公共预算收入构成看,2016年四川省大部分州市税收收入占一般公共预算收入的比重处于55%至65%之间,高于65%的州市仅雅安、成都、甘孜和遂宁;税收收入占比相对较低的州市为泸州、乐山和巴中,分别为49.49%、52.43%和53.48%。其中,泸州国有资源(资产)有偿使用收入和国有资本运营收入规模较大。从变动情况看,当年除成都、凉山、阿坝外,其余各州市税收收入占一般公共预算收入的比重较上年均有不同程度下滑。其中,成都2016年税收占比较上年增加2.53个百分点至71.65%。

从税收收入增长情况看,2016年四川省各州市出现较大分化。除资阳受简阳变更代管影响外,达州、巴中、绵阳和雅安税收收入规模降幅相对较大,2016年税收收入规模分别是上年的94.32%、94.63%、95.14%和95.87%;凉州、阿坝、泸州、眉山和遂宁税收收入增幅较大,2016年税收收入规模分别是上年的115.12%、109.11%、108.08%、107.87%和107.77%;其余各市税收收入规模与上年相比,变动相对不大。

从一般公共预算收入对一般公共预算支出的覆盖程度看,四川省各州市一般公共预算财政自给能力总体处于较低水平,一般公共预算财政平衡对上级补助收入依赖大。2016年成都一般公共预算自给率为73.65%,其余各州市一般公共预算自给率均低于50%,其中攀枝花和德阳分别为46.51%和44.06%,位列全省各州市第二、三位,甘孜以10.74%排名末位。从上级补助收入规模看,2016年全省共有七个州市的一般公共预算上级补助收入超过200亿元,大规模的补助收入为各州市的建设发展提供支撑。其中,凉山、南充和成都分别以321.80亿元、315.43亿元和293.30亿元位列全省各州市前三,攀枝花以62.31亿元排名末位。

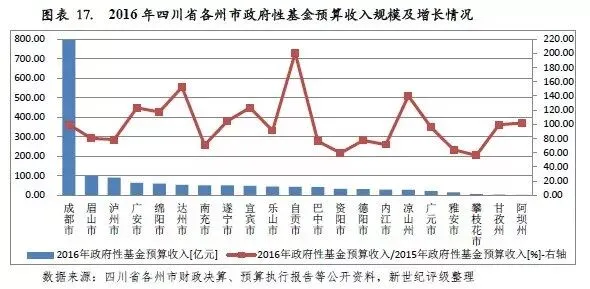

从政府性基金预算收入规模看,2016年成都实现政府性基金预算收入795.82亿元,居全省各州市首位,是其余各州市当年政府性基金预算收入总和的96.92%。其余各州市政府性基金预算收入均在百亿元以下,其中眉山和泸州分别以99.47亿元和90.05亿元位列全省各州市第二、三位。

从政府性基金预算收入的增长情况看,2016年自贡、达州、凉山等8个州市的政府性基金预算收入较上年实现增长,其中自贡以100.49%的增幅排名首位。其余各州市政府性基金预算收入较上年呈现不同程度下滑,其中攀枝花、资阳、雅安的政府性基金预算收入降幅均在35%以上;南充、内江、巴中、德阳、泸州、眉山的降幅在15%-30%之间;其余各州市降幅小于10%,成都2016年政府性基金预算收入较上年下降0.41%。

从地方财力的稳定性看,眉山、巴中、广安、遂宁四个地区的政府性基金预算收入对地方财力的贡献度相对高,2015年和2016年政府性基金预算收入与当年一般公共预算收入相比均在90%以上,地方财力相对易受房地产市场景气度及当地土地出让情况影响;阿坝、甘孜、攀枝花、凉山、宜宾和德阳政府性基金预算收入对地方财力的贡献度相对较小,2015年和2016年政府性基金预算收入与当年一般公共预算收入相比均在50%以下。

从房地产开发投资规模来看,2016年成都房地产开发投资额为2638.9亿元,占全省房地产开发投资总额的49.95%;当年泸州、南充、乐山和绵阳房地产开发投资额分别为239.2亿元、216.6亿元、212.0亿元和205.6亿元;其余各州市房地产开发投资规模较小,当年均未突破200亿元。甘孜相关数据缺失。

从房地产开发投资增速看,2016年四川省大部分州市房地产开发投资呈正增长。其中,雅安和阿坝两地因房地产开发投资额基数小,2016年投资呈现高增长态势,增速分别为96.5%和57.2%;乐山、遂宁、宜宾和泸州的房地产开发投资增速均超过20%。当年,凉山、攀枝花、资阳、自贡、内江和眉山房地产开发投资出现不同幅度负增长,增速分别为-18.1%、-6.6%、-5.6%、-1.5%、-0.9%和-0.4%,其中攀枝花已连续两年负增长。

(一)四川省债务状况分析

四川省政府债务规模较大,但政府债务余额距国务院批准的政府债务限额尚有一定空间;政府债务余额与一般公共预算收入规模相比,四川省政府债务负担居全国各省市中等水平,全省政府债务风险整体可控。

政府债务方面,2016年四川省政府债务限额为8397亿元,当年末四川省政府债务余额为7812亿元,较上年增加348亿元。2017年山四川省政府债务限额为9209亿元,较2016年四川省政府债务限额增长9.67%。

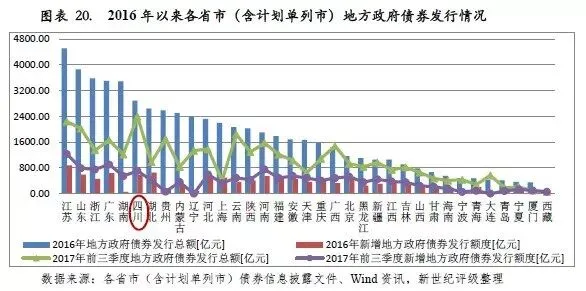

2017年前三季度,四川省累计发行地方政府债券2393.26亿元,发行规模在全国35个已发债省(区)市中排名首位,其中新增债券707.50亿元。截至2017年9月末,四川省地方政府债券存量余额为7073.88亿元,占2017年四川省政府债务限额的76.81%。从地方政府债券发行利率看,四川省5年期公开发行地方政府债券平均发行利率为3.95%,略高于同期限各省市(含计划单列市)5年期公开发行地方政府债券平均发行利率(3.85%)0.1个百分点。

四川省政府债务规模大,2016年末政府债务余额排名各省市第七位。当年末,四川省政府债务余额是2016年全省一般公共预算收入的230.5%,略高于各省市平均水平;考虑到政府性基金预算收入和国有资本经营预算收入,当年末四川省政府债务余额是上述三项收入合计的151.9%。整体看,四川省政府债务余额距国务院批准的政府债务限额尚有一定空间,四川省政府债务风险相对可控。

从城投企业带息债务看,2016年末四川省内城投企业带息债务余额为1.15万亿元;与地方财力相比,是当年一般公共预算收入的3.39倍,在全国各省市中处于中游水平。2017年9月末,上述城投企业存量债券余额为3315.55亿元,占2016年末带息债务余额的28.8%,整体看四川省城投企业存量债券规模仍处于合理水平。

(二)下辖各市债务状况分析

从政府债务偿付压力看,2016年末四川省内巴中、南充、内江、资阳和广元政府债务偿付压力相对偏大,当年末政府债务余额与2016年一般公共预算收入相比均大于500%;达州、遂宁、自贡、眉山、广安和绵阳政府债务偿付压力次之,该比率均大于300%;成都政府债务规模较大,但得益于较雄厚的财政实力,其政府债务偿付压力相对较小,当年末政府债务余额是2016年一般公共预算收入的186.1%。

从政府债务规模看,2016年末四川省内成都、南充、巴中和达州政府债务规模较大,分别为2188.00亿元、610.98亿元、387.65亿元和377.52亿元,排名省内前四位,均大于350亿元;凉山、攀枝花、雅安、甘孜和阿坝政府债务规模较小,分别为170.25亿元、166.18亿元、80.16亿元、44.72亿元和42.95亿元,降序排名省内后五位;除上述地区外,其余各州市政府债务规模均处于200亿元至350亿元之间。

与一般公共预算收入规模相比,2016年末四川省内巴中、南充、内江、资阳和广元政府债务偿付压力相对偏大,当年末政府债务余额分别是2016年一般公共预算收入的875.2%、647.6%、613.5%、594.4%和588.9%;达州、遂宁、自贡、眉山、广安和绵阳政府债务偿付压力次之,当年末政府债务余额与2016年一般公共预算收入相比均大于300%;成都、凉山、甘孜和阿坝政府债务偿付压力相对较小,当年末政府债务余额与2016年一般公共预算收入相比均小于200%,其中成都该比率为186.1%。

从城投企业债务负担看,四川省城投企业带息债务主要集中于省本级和成都;与自身财力状况相比,省本级、绵阳、遂宁、内江、成都和宜宾城投企业带息债务负担相对较重,当年末城投企业带息债务余额与2016年一般公共预算收入相比均大于300%;泸州、巴中、广元和自贡城投企业带息债务负担次之,该比率均大于200%。从城投企业存量债券偿付压力看,四川省各州市存在显著差异。绵阳、内江和遂宁2017年9月末城投企业存量债券余额为2016年一般公共预算收入的270.5%、215.4%和212.1%,城投企业存量债券偿付压力相对偏大;阿坝和甘孜尚无已发债的城投企业。

从城投企业带息债务情况看,四川省城投企业带息债务主要集中于省本级和成都,2016年末城投企业带息债务余额分别为4719.7亿元和3746.1亿元;绵阳、宜宾、泸州和遂宁城投企业带息债务规模较大,当年末余额分别为543.2亿元、379.6亿元、352.2亿元和200.9亿元;当年末政府债务规模较大的南充、巴中、达州城投企业带息债务余额相对较小,分别为148.1亿元、111.8亿元和72.9亿元;阿坝和甘孜尚无已发债的城投企业;其余各州市城投企业带息债务余额在50亿元至200亿元之间。

与一般公共预算收入规模相比,2016年末四川省本级、绵阳、遂宁、内江、成都和宜宾城投企业带息债务负担较重,当年末城投企业带息债务余额分别是2016年一般公共预算收入的628.2%、504.7%、368.3%、321.4%、318.7%和302.0%;泸州、巴中、广元和自贡城投企业带息债务负担次之,当年末城投企业带息债务余额与2016年一般公共预算收入相比均大于200%;余下各州市城投企业中,除德阳和达州带息债务负担相对较轻外,其他州市的城投企业当年末带息债务余额与2016年一般公共预算收入相比在100%至200%之间。

从城投企业带息债务分布看,成都市本级和下辖区县城投企业带息债务规模均较大,分别占比48.8%和51.2%;其余各州市的已发债城投企业股权层级以市本级为主。

从城投企业存量债券偿付压力看,四川省各州市城投债负担存在显著差异。其中,绵阳、内江和遂宁2017年9月末城投企业存量债券余额为2016年一般公共预算收入的270.5%、215.4%和212.1%,城投债偿付压力相对偏大;巴中、泸州、自贡、广元、眉山、成都、南充、雅安八个地区这一比重均超过110%,城投债偿付压力次之;其余各州市2017年9月末城投企业存量债务余额基本小于其2016年一般公共预算收入,城投企业存量债券偿付压力相对可控。

[1]各省市指31个省级行政区,包括22个省(不含台湾),5个自治区和4个直辖市,下同。

[2]政府债务即政府负有偿还责任的债务,下同。

[3]2014年为财政部代理发行地方政府债券。

[4]地方可支配财力=一般公共预算收入总量+政府性基金预算收入总量+国有资本经营预算收入总量

[5]排序来源于2016年中央对地方税收返还和转移支付分地区决算表。

[6]西藏自治区2016年税收占比数据缺失。

[7]一般公共预算自给率=一般公共预算收入/一般公共预算支出*100%

[8]2016年凉山州进出口数据缺失。

[9]广安、甘孜房地产开发部分数据缺失。

新世纪评级公共融资部 陆奕璇