全文概览:

区域概况:江西省位于长三角、珠三角和闽三角的腹地,省内河网密集,拥有全国最大的淡水湖——鄱阳湖,是中国淡水渔业重点省份之一,农业在全国占有重要地位;全省矿产资源丰富,有色金属业是其传统产业,产业竞争力较强。2016年末,全省土地面积16.69万平方公里,下辖11个地级市、100个县(市、区)和1个国家级新区。

经济实力:江西省经济实力处于我国中游水平,但近年增速较快,位于全国前列。2016年,江西省实现地区生产总值1.84万亿元,经济总量全国排名第17位[1];地区生产总值同比增长9.0%,经济增速全国排名第4位,经济总量和增速排名均较上年上升一个名次。产业结构方面,江西省有色金属产业发展基础较好,光电、生物医药等战略新兴产业近年来发展势头较好。从经济增长动力来看,投资和消费是拉动江西省经济增长的主要动力。近年来江西省固定资产投资增速维持在较高水平,其中第二产业投资增速持续增长,投资对工业增长的带动作用进一步增强。2016年江西省实现固定资产投资(不含农户)1.94万亿元,同比增长14.0%,其中第二产业投资额为1.03万亿元,同比增长14.2%,增速较上年上升0.9个百分点。

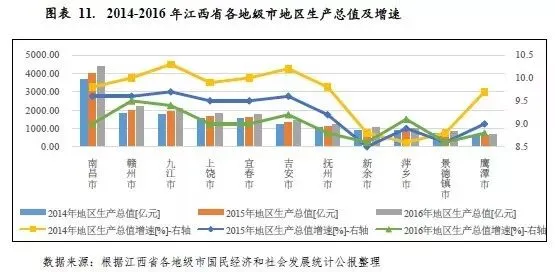

从下辖各地级市情况看,南昌市、九江市、赣州市经济实力相对较强,2016年三市地区生产总值排名前三位,均超过2000亿元。省会南昌市经济发展水平继续位于首位,由南昌市和九江市组成的赣北地区是江西省的核心区域,2016年10月赣江新区获批成立,成为我国第18个、中部第2个国家级新区,昌九地区的经济实力将有望获得进一步增强。2016年,南昌市和九江市地区生产总值分别为4354.99亿元和2096.13亿元,同比分别增长9.0%和9.4%,但受外部经济疲软和宏观环境景气度较低等因素影响,进出口总额呈负增长态势,同比增速分别为-17.3%和-6.1%。赣州市作为原苏区老基地,在政策扶持下发展迅速,2016年全市实现地区生产总值2194.34亿元,同比增长9.5%;投资对其经济增长带动作用显著,当年赣州市固定资产投资增速达16.6%,地区生产总值和固定资产增速均位列全省各地市首位。此外,萍乡市、景德镇市和鹰潭市工业基础较薄弱,经济实力在省内排名垫后,2016年上述三市地区生产总值均小于1000亿元,分别为998.28亿元、840.15亿元和695.35亿元,同比分别增长9.1%、8.6%和8.8%。

财政实力:江西省一般公共预算收入仍处于全国中游水平,2016年受“营改增”政策全面推行影响,江西省税收收入同比略有下滑,使得全省一般公共预算收入较2015年微降14.27亿元至2151.47亿元。江西省财政收入对上级补助的依赖程度较高,2016年全省一般公共预算自给率为46.59%,较上年下降2.49个百分点,低于全国平均水平7.81个百分点。

从下辖各市财政实力看,南昌市、九江市和赣州市一般公共预算收入仍位居全省各地市前三位,2016年分别为402.18亿元、260.50亿元和243.18亿元,其中南昌市作为省会城市,一般公共预算收入的规模、质量和自给能力均为全省最佳。此外,上饶市和宜春市2016年一般公共预算收入规模亦均超过200亿元,分别为227.54亿元和220.00亿元。2016年,主要受“营改增”政策推行实施以及经济下行压力较大的影响,财政实力偏弱的吉安市、抚州市、萍乡市、新余市、景德镇市和鹰潭市一般公共预算收入规模均较上年有所下降,且新余市、景德镇市和鹰潭市收入规模均不足百亿元,区域抗风险能力相对较弱。政府性基金预算收入方面,江西省各地市政府性基金预算收入增幅呈分化态势。吉安、赣州、南昌、萍乡、抚州五市政府性基金预算收入扭转上年跌势,其余地市则继续呈不同幅度的下降态势,其中新余市和鹰潭市等经济实力相对较弱地区土地市场表现欠佳,2016年政府性基金预算收入同比降幅均在50%以上。与一般公共预算收入规模相比,江西省各地市对政府性基金预算收入的依赖程度整体处于较低水平,但九江市等个别地市的政府性基金预算收入波动幅度以及地方财力对其依赖度仍较大,未来需关注其财力稳定性。

债务状况:江西省政府债务[2]位于全国中游水平,后续仍有部分政府债务待置换,2017年全省政府债务限额同比增幅较大。目前,江西省一般公共预算收入对地方政府债务的覆盖程度好于全国平均水平,总体政府债务风险可控。2016年末江西省政府债务余额为3956.78亿元,较上年末增加218.48亿元,政府债务余额排名全国第19位。2017年江西省政府债务限额为4784.20亿元,同比增长12.19%。截至2017年9月末,江西省地方政府债券余额为2913.24亿元,占2016年全省政府债务余额的73.63%。从地方财力对政府债务的保障程度看,2016末江西省政府债务余额是2016年全省一般公共预算收入的183.92%,低于各省市平均水平39.40个百分点;同期末江西省政府债务余额是2016年全省财政收入合计的72.10%。

从下辖各市政府债务偿付压力看,江西省内大部分地区政府债务偿付压力尚可,债务风险总体可控。其中2016年末南昌市政府债务余额规模最大,为585.60亿元,但受益于较强的财政实力,政府债务偿付压力相对较轻,当年末政府债务余额与2016年一般公共预算收入的比率为145.61%。从城投企业债务负担看,江西省内大部分地区城投企业带息债务及存量债券的偿付压力尚可,一般公共预算收入可对其提供一定保障。其中,宜春市和抚州市城投企业带息债务负担相对较轻,2016年末两市的一般公共预算收入能够覆盖当地城投企业带息债务;景德镇市和赣州市城投企业带息债务负担则相对较重,且城投企业带息债务集中度高,2016年末当地城投企业带息债务余额与当年一般公共预算收入比率均大于300%。

文章正文:

(一)江西省经济实力分析

2016年,江西省经济发展保持良好态势,经济总量和增速全国排名均较上年上升一个名次;同年10月,赣江新区获批成立,成为我国第18个、中部第2个国家级新区,昌九地区将有望获得更多政策支持,发展前景向好。但同时也应关注到,江西省人口结构中劳动人口占比较低,而且整体劳动力素质欠佳,单位人口形成经济增长的能力较弱,经济发展动能有待提升。

江西省东邻浙江省、福建省,南连广东省,西接湖南省,北毗湖北省、安徽省而共接长江,是长三角、珠三角和闽三角腹地,交通便利。江西省河网密集,拥有全国最大的淡水湖——鄱阳湖,是中国淡水渔业重点省份之一,农业在全国占有重要地位;江西省矿产资源丰富,有色金属业是其传统产业,产业竞争力较强;同时江西省积极推进高新技术产业发展,目前光机电一体化、电子信息、生物医药和医疗器械、新材料四大行业年产值已超千亿元。近年来,江西省经济发展保持良好态势,经济增速位于全国前列,后发优势明显。经初步核算,2016年江西省实现地区生产总值1.84万亿元,经济总量位于全国第17位;地区生产总值同比增长9.0%,增速较上年微降0.1个百分点,排名全国第4位,全省经济总量和增速排名均较2015年上升一个名次。2016年,江西省三次产业结构由2015年的10.6:50.3:39.1调整至10.4:49.2:40.4,第三产业占比较上年提升1.3个百分点,产业结构有所优化,但经济增长对第二产业的依赖程度仍很高,同年江西省第二产业占比位列全国前列。

人口方面,2016年末江西省常住人口为4592.3万人,较上年末增加26.6万人,常住人口总量仍位列全国第13位。江西省人口资源相对丰富,但人口结构中劳动人口占比较低,同时整体劳动力素质欠佳,单位人口形成经济增长的能力较弱。2016年,江西省人口抚养比[3]为44.55%,高于全国平均水平6.64个百分点,位列全国第4位;在6岁及以上人口中,中职及以上学历的人口占比为12.31%,低于全国4.78个百分点,位列全国第24位[4]。2016年江西省人均地区生产总值为40106元,位列全国第23位,排名相对靠后。同期末,江西省城镇化率为53.10%,低于全国平均水平4.25个百分点,位列各省(区)市第20位。

江西省以铜、钨和稀土为代表的有色金属产业发展基础较好,同时近年来江西省大力淘汰落后产能,加快传统产业的升级创新,逐步形成完善的有色金属产业链和产业体系,产业竞争力较强。在发展高新技术产业方面,江西省以高新技术产业园区为载体,逐步形成了光机电一体化、电子信息、生物医药和医疗器械、新材料四大高新技术行业,年产值均已超千亿元。截至2017年10月末,江西省拥有国家级高新技术产业开发区7家、国家级经济技术开发区10家,数量均位列全国前列。2016年,全省规模以上工业增加值为7803.6亿元,同比增长9.0%,其中38个行业大类中34个实现增长,电子、汽车、电气机械、农副食品和化工行业分别同比增长26.0%、17.0%、13.2%、10.1%和9.3%,对规模以上工业增加值增长的贡献率合计达47.3%;高新技术产业增加值为2346.5亿元,同比增长10.8%,占规模以上工业增加值的比重为30.1%,占比较上年提高4.4个百分点。

投资和消费仍是拉动江西省经济增长的主要动力,近年来对江西省地区生产总值的贡献率合计保持在98%以上。2016年,江西省固定资产投资(不含农户)为1.94万亿元,同比增长14.0%,增速较上年回落2.0个百分点,其中第二产业投资1.03万亿元,同比增长14.2%,增速较上年上升0.9个百分点;第三产业投资0.86万亿元,同比增长14.5%,增速较上年下滑3.9个百分点,工业增长的投资带动作用进一步增强。从投资质量看,2016年江西省固定资产投资中建筑安装工程所占比重为75.41%,高于全国水平5.64个百分点;设备工器具购置所占比重为16.40%,低于全国水平2.30个百分点,江西省固定资产投资中设备工器具购置所占比重较低,投资产生的经济供给能力有限,投资质量一般。受居民收入水平提高、消费需求扩大等影响,江西省社会消费品零售总额逐年上升,消费结构不断升级,对经济增长的贡献率不断提升。2016年,江西省社会消费品零售总额6634.6亿元,同比增长12.0%。其中,零售额较大商品中汽车类产品销售仍保持较快增长,同期限额以上批发零售业中汽车类产品实现零售额825.5亿元,同比增长17.4%。江西省进出口贸易对经济增长的贡献率低,2016年进出口总值为2643.9亿元,同比增长0.6%;对外贸易依存度[5]为14.4%,较上年下降1.3个百分点,处于较低水平。

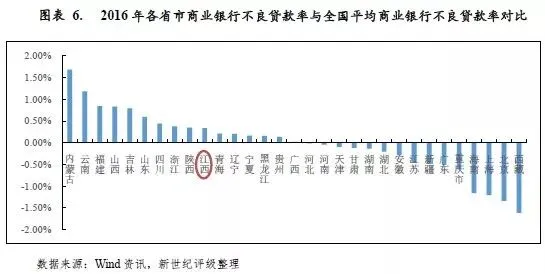

金融环境方面,受经济增速放缓、民营中小企业景气度下降等因素影响,2012年以来江西省不良贷款率持续上升,2016年商业银行不良贷款率为2.22%,较上年上升0.14个百分点,排名全国第10位,高于全国平均商业银行不良贷款率0.33个百分点。存贷款方面,2016年末江西省金融机构人民币各项存款余额为2.89万亿元,较年初增加0.41万亿元;金融机构人民币各项贷款余额为2.17万亿元,较年初增加0.34万亿元,存贷款余额均位列各省(区)市第19位。

从区域发展情况来看,江西省区域经济仍处于建设起步阶段,未来发展空间较大。近年来,依托鄱阳湖生态经济区建设、赣南等原中央苏区振兴发展战略和长江经济带建设的三大国家战略,江西省进一步深化完善“龙头昂起、两翼齐飞、苏区振兴、绿色崛起”的区域发展格局。具体来说,南昌和九江作为江西经济发展的“双核”,处于经济发展的“龙头”位置,2016年10月,江西赣江新区(前身为昌九新区)获国务院批准设立,成为我国第18个、中部第2个国家级新区,赣江新区着力昌九区域建设,打造昌九地区成为对接“一带一路”和长江经济带的核心区域;赣东北上饶、鹰潭等市大力打造产业转移承接示范区和文化生态旅游地,赣西地区萍乡、新余等市积极推动经济转型发展,将逐步形成东西部齐头并进的“两翼”格局;赣南苏区积极落实振兴政策,加强与珠三角等沿海地区的经贸关系,建设以赣州经济技术开发区为核心,以赣州至广东河源、瑞金至福建龙岩产业走廊为两翼的“一核两翼”开放合作新格局。

(二)江西省财政实力分析

江西省一般公共预算收入在全国处于中游水平,2016年受“营改增”政策全面推行影响,江西省税收收入同比略有下滑,使得全省一般公共预算收入较2015年微降。江西省一般公共预算自给率偏低,地方财政收入对上级补助的依赖程度较高,2016年全省财政实力有所增强主要受益于上级补助收入的增加。

2016年,江西省实现财政收入[6]5487.74亿元,较上年增加200.57亿元,同比增长3.79%。主要得益于一般公共预算补助收入的增加,江西省财政实力有所增强。

江西省一般公共预算收入在全国处于中游水平,2016年全省完成一般公共预算收入2151.47亿元,受当年“营改增”政策全面推行影响,江西省税收收入略有下滑,使得同年全省一般公共预算收入较2015年微降14.27亿元。2016年,江西省一般公共预算收入仍以税收收入为主,但税收比率较上年进一步下滑1.67个百分点至68.38%,位列全国第19位,一般公共预算收入稳定性趋弱。2016年,江西省实现税收收入1471.10亿元,同比下降3.03%。从税收结构看,江西省税收收入以增值税、营业税和所得税为主,2016年以上三项分别实现收入378.81亿元、282.88亿元和216.05亿元,合计占当年税收收入的比重为59.67%,占比较上年小幅下降2.21个百分点,但税收收入稳定性仍较强。一般公共预算补助收入是江西省财政收入的重要支撑,2016年全省一般公共预算补助收入为2145.89亿元,同比增长9.85%。

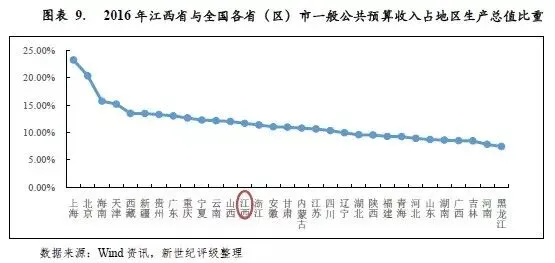

从单位地区生产总值形成财政收入的能力看,2016年江西省一般公共预算收入占地区生产总值的比重为11.72%,较上年下降1.23个百分点,在全国的排名由2015年的第9位下滑至第13位。

江西省一般公共预算支出主要集中于教育、社会保障和就业、农林水事务、医疗卫生等领域。2016年全省一般公共预算支出为4617.40亿元,同比增长4.64%,其中刚性支出所占比重为54.48%,占比较上年提高2.16个百分点,但财政支出仍较有弹性。同期,江西省一般公共预算自给率(一般公共预算收入/一般公共预算支出*100%)为46.59%,较2015年进一步下降2.49个百分点,低于全国平均水平7.81个百分点,财政收入对上级补助的依赖程度较高。

江西省政府性基金预算收入主要由国有土地使用权收入构成,受房地产和土地市场的影响较大。2016年,江西省政府性基金预算收入为1159.86亿元,同比增长2.58%;其中国有土地使用权出让收入为983.03亿元,同比增长5.33%,占政府性基金预算收入的84.75%,占比较上年微增2.21个百分点。同期,江西省政府性基金预算支出为1228.00亿元,同比增长4.38%;94.45%的政府性基金预算支出能够被政府性基金预算收入覆盖。

江西省下辖南昌、九江、上饶、抚州、宜春、吉安、赣州、景德镇、萍乡、新余和鹰潭十一个地级市。根据《江西省国民经济和社会发展第十三个五年规划纲要》,江西省将深入实施“龙头昂起、两翼齐飞、苏区振兴、绿色崛起”的区域发展战略,“龙头”包括南昌和九江两地,通过实施昌九一体化战略,全面推动江西赣江新区建设,使其成为对接“一带一路”和长江经济带的核心区;左翼(赣西)包括宜春、萍乡和新余三市,目前着重推进城镇化发展和经济转型升级,右翼(赣东)包括景德镇、上饶和鹰潭三市,由于其紧邻浙江省和安徽省,推动其对外区域合作,加快承接长三角、海西经济区成为其首要战略目标;赣南原中央苏区包括抚州、吉安和赣州三市,在中央的特殊支持政策下,着重强化赣州的核心引领作用,加强与珠三角等地区的经贸关系,形成新的开放格局。

从区域经济发展水平来看,南昌市经济发展水平位于各地市首位。按地区生产总值指标来看,2016年江西省经济发展程度较高的前五位仍分别为南昌市、赣州市、九江市、上饶市和宜春市。从区域分布看,由南昌市和九江市组成的赣北地区经济最为发达;以赣州为核心的赣南原苏区受益于区位优势及政策支持,经济发展水平次之;赣西和赣东两地经济仍有较大发展空间。

(一)下辖各市经济实力分析

江西省区域经济规模整体呈阶梯状分布,以省会南昌市为核心的赣北区域经济实力较强,赣南、赣西和赣东三个区域经济规模则依次降序排列,其中以赣州市为核心的赣南区域经济增速较快,赣西和赣东区域仍具有较大发展空间。受宏观经济下行压力影响,2016年江西省各地市经济增速进一步放缓,但仍保持在较高水平。2016年赣江新区获批成立,昌九地区的经济实力有望获得进一步增强。

江西省区域经济规模整体呈阶梯状分布。从经济规模来看,由南昌和九江两市组成的赣北地区作为江西省的核心区域,经济总量居于全省四个板块之首。2016年南昌市和九江市分别实现地区生产总值4354.99亿元和2096.13亿元,共占当年全省地区生产总值的35.13%,占比较上年下降0.17个百分点。江西省其他区域发展相对滞后,但赣南地区作为原苏区老基地,在政策扶持下发展迅速,2016年赣南地区共实现地区生产总值4866.62亿元,占全省地区生产总值的26.50%,占比较上年上升0.15个百分点;以宜春市为首的赣西地区和以上饶市为首的赣东地区经济实力偏弱,当期地区生产总值占比均有所下降,2016年赣西和赣东地区分别实现地区生产总值3796.85亿元和3346.60亿元,占当年全省地区生产总值的比重分别为20.68%和18.22%,占比较2015年分别下降0.13个和0.09个百分点。

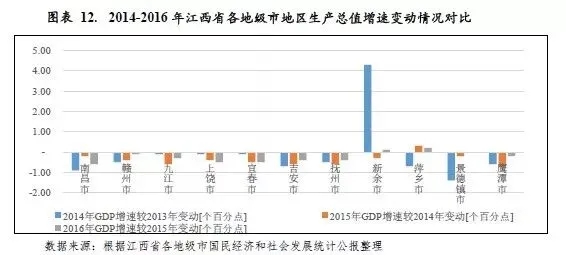

从经济增速来看,受宏观经济下行压力影响,江西省各地市经济增速放缓,但仍保持在较高水平。2016年,除抚州市、新余市、景德镇市和鹰潭市外,其他7市增速均保持在9.0%及以上,其中赣州市以9.5%的增速位居全省第一;增速最低的为新余市和景德镇市,均为8.6%。从地区生产总值增速变动情况看,受宏观经济疲弱、产业结构调整和工业增速明显下滑等因素影响,2016年江西省大部分地级市经济增速仍呈回落态势。其中,萍乡市地区生产总值增速较2015年提高0.2个百分点,保持了增速持续正增长态势;新余市和景德镇市地区生产总值增速与2015年基本持平或微增,除此之外,其他8个地级市地区生产总值增速均有不同程度下降,但降幅总体上有所收窄。

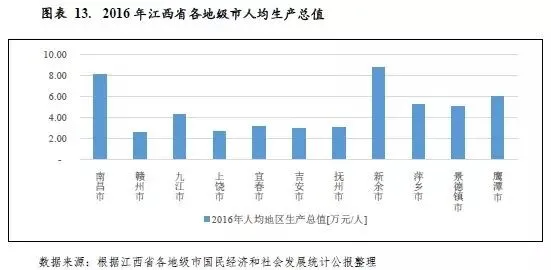

2016年江西省人均生产总值为4.01万元,各地市人均生产总值数额分布较分散。其中,新余市作为江西省的新兴工业城市,由于其工业化程度高、常住人口少,同期人均生产总值为8.77万元,同比增长7.80%,规模仍居江西省各地市首位;南昌市作为江西省的省会城市,当年人均生产总值为8.16万元,同比增长7.60%,规模仍位居各地市第2位。同期宜春市、抚州市、吉安市、上饶市和赣州市人均地区生产总值均低于4万元,分别为3.21万元、3.03万元、2.98万元、2.69万元和2.57万元[10],低于全省平均水平。

投资为江西省经济增长第一驱动力,且其对经济增长的贡献率持续增加,消费对经济增长的贡献率次之,进出口对经济增长起到一定补充作用,2016年江西省各地市投资和消费均保持10%以上的较高增速,为经济持续快速发展提供较好保障。分区域看,南昌市的投资、消费和进出口规模在全省均居于首位,且投资增速持续快于消费增速,投资对经济的拉动作用进一步显现;江西省其他地市的投资、消费和进出口规模差异相对较小,且投资对经济增长的贡献作用稳居首位。

固定资产投资方面,2016年江西省各地市固定资产投资规模持续增长,但增速普遍放缓。2016年南昌市固定资产投资完成4540.26亿元,同比增长13.5%,增速较上年下降3.50个百分点;同期以南昌为首的赣北地区合计实现固定资产投资6968.84亿元,占全省固定资产投资的比重为35.96%,此外赣南、赣西和赣东的投资规模仍呈阶梯分布,当年分别实现固定资产投资5166.97亿元、3905.61亿元和3189.20亿元,占全省固定资产投资的比重分别为26.66%、20.15%和16.46%,较2015年未发生重大分化。从增速看,赣州市以16.6%的增长率位居首位,新余市以12.0%的增长率排名垫底;除景德镇市、新余市和萍乡市外,其他8个地市的投资增速均有不同程度下降。

消费方面,2016年江西省各地市社会消费品零售总额均实现持续较快增长,且增速相对均衡,其中赣北地区对全省社会消费品零售的贡献率有所上升。2016年,南昌市实现社会消费品零售总额1868.00亿元,同比增长11.8%,增速较上年下降0.7个百分点。同期以南昌为首的赣北地区实现社会消费品零售总额2524.78亿元,对全省社会消费品零售的贡献率为38.05%,较2015年提升0.04个百分点。此外,2016年赣南、赣西和赣东地区分别实现社会消费品零售总额1719.17亿元、1174.28亿元和1216.37亿元,占比分别为25.91%、17.70%和18.33%。从增速看,全省各地市社会消费品零售总额增速相对均衡,其中九江市以13.0%的增长率位居首位,萍乡市以11.0%的增长率排名垫底,除南昌市、宜春市、上饶市和吉安市外,其他地市消费增速均保持正增长态势。

进出口方面,2016年江西省各地市进出口总额及增速出现一定分化,南昌市、赣州市、九江市、上饶市和景德镇市均出现负增长状态。2016年南昌市和九江市分别实现进出口总额94.07亿美元和52.36亿元美元,同比分别下降17.28%和6.10%,由南昌市和九江市组成的赣北地区当年实现进出口总额146.43亿美元,占全省进出口总额的比重为36.79%,占比较上年大幅下降4.38个百分点。同期赣南、赣西和赣东地区分别实现进出口总额109.88亿美元、58.65亿美元和84.92亿美元,占全省进出口总额的比重分别为27.61%、14.73%和21.33%,占比较上年均有所上升。从增速看,萍乡市扭转上年大幅负增长状态,当年以18.30%的增长率位居各地市首位;南昌市受外部经济疲软和宏观环境景气度较低等因素影响,进出口总额维持负增长态势,且当年降幅位居全省首位。

(二)下辖各市财政实力分析

江西省各地市一般公共预算收入规模与经济实力序列相似,省会南昌市财力相对雄厚,其余地区一般公共预算收入水平整体呈阶梯状分布。从增速看,2016年主要受“营改增”政策推行以及经济下行压力较大影响,全省多数地市一般公共预算收入转为负增长,仅南昌、九江、上饶和宜春四市保持正增长态势,但增幅亦明显下滑。江西省各地市一般公共预算自给率相对较低,且2016年覆盖程度普遍有进一步下滑趋势,收支平衡对上级补助依赖度较高。

2016年,南昌市和九江市的一般公共预算收入分别为402.18亿元和260.50亿元,位居江西省各地市前两位,二者组成的赣北地区一般公共预算收入占全省的比重为30.80%。同期,赣州市一般公共预算收入为243.18亿元,位居各地市第三,其所处的赣南地区一般公共预算收入合计523.00亿元,占全省一般公共预算收入的比重为24.31%。此外,2016年新余市、景德镇市和鹰潭市一般公共预算收入均不足百亿元,分别为95.74亿元、88.72亿元和81.62亿元,同期赣西和赣东地区一般公共预算收入分别为421.23亿元和397.88亿元。

从增速看,主要受“营改增”政策推行以及经济下行压力较大的影响,2016年江西省多数地市一般公共预算收入转为负增长,仅南昌、九江、上饶和宜春四市保持正增长态势,但增幅亦明显下滑。2016年,上述四市一般公共预算收入增速分别为3.30%、5.38%、2.33%和2.31%,分别较上年下滑10.48个、10.32个、12.17个和10.67个百分点。其余地级市一般公共预算收入降速在0.95%至3.17%区间。

从一般公共预算收入构成来看,2016年江西省各地级市税收收入占一般公共预算收入的比重处于62%至80%之间,除赣州市外,其他10个地市税收比率(税收收入/一般公共预算收入)均较上年有不同程度的下滑。其中,南昌市和抚州市税收比率分别为79.23%和78.94%,位列前两位;新余市和上饶市税收比率分别为62.67%和62.10%,排名垫底。从变动情况看,同期景德镇市、九江市和萍乡市税收比率较2015年分别下降10.34、6.87和6.23个百分点,一般公共预算收入波动性较大。

从财政自给能力看,江西省各地市一般公共预算收入对其支出的覆盖程度总体偏弱,且覆盖水平普遍呈下滑态势。2016年,南昌市、鹰潭市和新余市一般公共预算自给率超过60%,分别为68.43%、63.75%和62.60%,位列全省各地市前三位;赣州市和抚州市的财政自给能力偏弱,一般公共预算自给率仅分别为35.93%和39.32%,一般公共财政对上级补助的依赖程度很高。从变动情况看,2016年除九江市外,其他10个地市一般公共预算自给率均较上年有所下降,其中萍乡市降幅最大,为4.34%。

2016年,江西省各地市政府性基金预算收入增幅呈分化态势,吉安、赣州、南昌、萍乡、抚州五市政府性基金预算收入扭转上年跌势,其余地市则继续呈不同幅度的下降态势。与一般公共预算收入规模相比,江西省各地级市对政府性基金预算收入的依赖程度整体处于较低水平,但九江市等个别地市的政府性基金预算收入波动幅度以及地方财力对其依赖度仍较大,未来需关注其财力稳定性。

江西省及下辖各地级市政府性基金预算收入均以国有土地使用权出让收入为主,受土地和房地产市场变动影响较大。2016年,南昌市受首套房首付比例下降、契税优惠和公积金试水“公转商”等政策红利的影响,土地和房地产市场有所回暖,当年政府性基金预算收入规模较大;此外,抚州市、赣州市、吉安市和萍乡市政府性基金预算收入也均扭转2015年跌势,同比增幅较大;但新余市、景德镇市、鹰潭市和九江市等地区政府性基金预算收入同比下滑明显。

从政府性基金预算收入规模来看,2016年江西省下辖各地市中政府性基金预算收入超百亿元的地区共有6个,分别为南昌市、九江市、上饶市、赣州市、抚州市和宜春市,当年实现政府性基金预算收入分别为285.32亿元、150.40亿元、142.30亿元、122.12亿元、104.13亿元和101.80亿元,同比分别增长47.00%、-36.49%、-4.08%、46.18%、106.83%和-11.30%。以政府性基金预算收入与一般公共预算收入规模相比,2016年抚州市和南昌市地方财力对政府性基金预算收入的依赖程度较高,政府性基金预算收入对一般公共预算收入的比率均超过70%,其中抚州市政府性基金预算收入对一般公共预算收入的比率较上年增加45.10个百分点至84.80%;同期新余市和鹰潭市政府性基金预算收入对一般公共预算收入的比率较低,分别为13.88%和13.33%,该比率分别较上年下降16.03和32.60个百分点。综合2014-2016年数据看,九江市该比率的平均值和标准差均位居全省各地市首位,九江市政府性基金预算收入的波动幅度以及地方财力对其依赖度均为最大,需关注其财力稳定性。

从政府性基金预算自给率情况看,江西省各地级市政府性基金预算收入对其支出的覆盖程度总体较好,但覆盖比率总体呈下滑态势。2016年,南昌市政府性基金预算自给率为108.93%,覆盖程度为各地市最好水平;新余市和鹰潭市政府性基金预算收入对其支出的覆盖程度欠佳,当年政府性基金预算自给率分别为62.02%和71.33%。从变动情况看,除南昌市和赣州市政府性基金预算自给率较上年有所上升外,其他9个地市均有不同程度的下降,其中景德镇市和新余市下降幅度最大,降幅分别为33.91%和27.27%。

从江西省各地市房地产投资情况来看,2016年南昌市和赣州市房地产开发投资总额分别为674.60亿元和291.24亿元,占全省固定资产投资总额的比重分别为38.09%和16.45%,位列各地市前两位;新余市房地产开发投资额为20.07亿元,连续三年呈负增长态势,规模排名垫底;其他各地市分布较均衡,房地产开发投资额处于40亿元至190亿元之间。从增速来看,受宏观环境下行压力和房地产市场调整的影响,2016年江西省部分地市房地产投资增速放缓,且新余市、上饶市和九江市房地产投资额出现负增长,同比分别下降23.8%、7.3%和6.8%。同时,受房地产市场景气度回升的影响,南昌市房地产开发投资同比增长39.0%,增速较上年提高21.8个百分点;景德镇市扭转往年持续下跌的局面,当年实现房地产开发投资42.88亿元,同比增长56.3%;其中住宅投资37.61亿元,同比增长57.9%。

(一)江西省债务状况分析

江西省政府债务规模位于全国中游水平,后续仍有部分政府债务待置换。2017年全省政府债务限额同比增幅较大,且全省一般公共预算收入对地方政府债务的覆盖程度好于全国平均水平,总体政府债务风险可控。

2016年末,江西省政府债务余额为3956.78亿元,较上年末增加218.48亿元,政府债务余额排名各省市第19位;同期末全省政府负有担保责任的债务余额为1054.10亿元,可能承担一定救助责任的债务为697.63亿元,分别较2015年末下降10.71%和6.93%。2017年江西省政府债务限额为4784.20亿元,较2016年政府债务限额增长520.00亿元,同比增长12.19%,增速居于全国前列。

截至2017年9月末,江西省地方政府债券存量余额为2913.24亿元,占2016年末江西省政府债务余额的73.63%,江西省政府债务中仍有部分债务尚待置换。从地方政府债券发行利率看,江西省5年期公开发行地方政府债券平均发行利率为3.67%,低于同期限各省市(含计划单列市)5年期公开发行地方政府债券平均发行利率(3.85%)0.18个百分点。

从地方财力对政府债务的保障程度看,2016末江西省政府债务余额是2016年全省一般公共预算收入的183.91%,低于各省市平均水平39.40个百分点;同期末江西省政府债务余额是2016年全省财政收入合计的72.10%,整体看江西省政府债务风险可控。

从城投企业带息债务看,2016年末江西省内城投企业带息债务余额为6096.72亿元,城投企业带息债务规模排名全国第19位。2017年9月末,上述城投企业存量债券余额为2150.00亿元,占2016年末带息债务余额的35.26%,整体看江西省城投企业存量债券偿付压力可控。

(二)下辖各市债务状况分析

从政府债务偿付压力看,江西省内大部分地区政府债务偿付压力尚可,债务风险总体可控。其中,2016年末南昌市政府债务余额最大,但受益于较强的财政实力,政府债务偿付压力相对较轻。

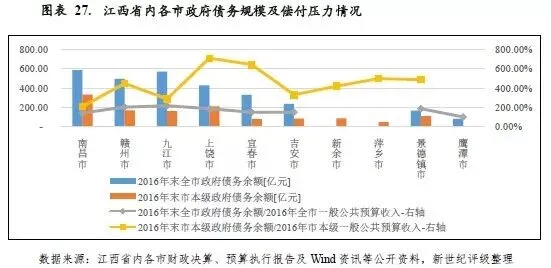

江西省各地级市相关债务数据根据公开资料整理,信息披露口径不尽一致,本报告以尽可能统一口径的数据进行分析,但不排除相关指标计算及可比性仍存在一定瑕疵[11]。从政府债务规模看,2016年末南昌市和九江市债务规模均超过500亿元,分别为585.60亿元和571.25亿元,排名江西省各地市前两位;鹰潭市债务规模相对较小,2016年末余额为83.96亿元。以2016年末政府债务余额与当年一般公共预算收入的比率进行比较,九江市和赣州市该比率最高,分别为219.29%和204.21%,均超过200%;其他地市该比率均处于100%至190%之间,其中鹰潭市一般公共预算收入对政府债务的覆盖程度为97.21%,为各地市最好水平。

从市本级政府债务情况看,南昌市本级政府债务余额亦居于各地市首位,2016年末为334.01亿元;上饶市、赣州市和九江市本级政府债务余额规模次之,处于160亿元至220亿元之间;宜春市、吉安市、新余市和景德镇市本级政府债务规模相近,处于80亿元至120亿元之间;萍乡市本级政府债务规模最小,2016年末余额为49.87亿元。以2016年末市本级政府债务余额与2016年市本级一般公共预算收入的比率为参考,上饶市和宜春市该比率最高,分别为709.96%和643.52%;九江市和南昌市受益于较强的本级财政实力,该比率分别为289.85%和211.81%,市本级政府债务偿付压力相对最轻;其他地市该比率分布较均衡,处于330%至500%之间。

从城投企业债务负担看,江西省内大部分地区城投企业带息债务及存量债券的偿付压力尚可,一般公共预算收入可对其提供一定保障。其中,宜春市和抚州市城投企业带息债务负担相对较轻,2016年末两市的一般公共预算收入能够覆盖当地城投企业带息债务;景德镇市和赣州市城投企业带息债务负担则相对较重,且城投企业带息债务集中度高,2016年末当地城投企业带息债务余额与当年一般公共预算收入比率均大于300%。

从城投企业带息债务情况看,江西省城投企业带息债务主要集中于南昌市和赣州市,2016年末上述两市城投企业带息债务余额分别为1088.20亿元和831.77亿元,均大于800亿元;其他地市城投企业带息债务分布较均衡,处于100亿元至360亿元之间,其中政府债务规模较大的九江市城投企业带息债务余额相对较小,为334.98亿元。

与一般公共预算收入规模相比,2016年末江西省景德镇市和赣州市城投企业带息债务负担较重,当年末城投企业带息债务余额分别是2016年一般公共预算收入的367.86%和342.04%,该比率均大于300%,以上两市城投企业带息债务集中度较高,分别主要来源于景德镇市国资运营投资控股集团有限责任公司和赣州发展投资控股集团有限责任公司;抚州市和宜春市城投企业带息债务负担相对最轻,当年末城投企业带息债务余额分别是2016年一般公共预算收入的95.23%和93.62%,一般公共预算收入可以覆盖其城投企业的带息债务;其他地市该比率处于100%至300%之间。

从城投企业存量债券偿付压力看,景德镇市城投企业存量债券偿付压力仍最重。以2017年9月末城投企业存量债券余额与2016年一般公共预算收入的比率做参考,景德镇市该比率为135.25%,位居各地市首位,此外萍乡市和鹰潭市该比率也均超过100%,分别为107.02%和102.55%,以上三市城投债偿付压力相对较大;其他地市该比率均小于100%,其中宜春市该比率为37.36%,城投企业存量债券偿付压力相对较轻。

[1]全国(各省市)指31个省级行政区,包括22个省(不含台湾),5个自治区和4个直辖市,下同。本报告中排名若无特别说明,均指降序排列位次。

[2]政府债务即政府负有偿还责任的债务,下同。

[3]抚养比又称抚养系数,是指非劳动年龄人口对劳动年龄人口数之比。抚养比越大,表明劳动力人均承担的抚养人数越多,即劳动力的抚养负担越重。

[4]根据《中国统计年鉴2017》,6岁以上人口按教育程度可划分为未上过学、小学、初中、普通高中、中职、大学专科、大学本科和研究生,本报告中的“中职及以上学历”指的是中职、大学专科、大学本科和研究生。

[5]对外贸易依存度=进出口总额/地区生产总值

[6]本文财政收入=一般公共预算收入+一般公共预算补助收入+政府性基金预算收入+政府性基金预算补助收入。

[7]图表中细分项与合计数略有差异,系尾数“四舍五入”所致。

[8]刚性支出包括一般公共服务支出、公共安全、教育支出、社会保障和就业支出和医疗卫生与计划生育支出,下同。

[9]2015年和2016年,江西省部分地级市进出口总额系根据当年平均汇率折算,其中2015年平均汇率为1美元兑6.2284人民币;2016年平均汇率为1美元兑6.6423人民币,下同。

[10]2016年赣州市人均地区生产总值和常住人口数据缺乏公开资料,因此本报告中2016年赣州市人均地区生产总值由“2016年赣州市地区生产总值/2015年赣州市常住人口”近似代替。

[11]在该部分分析中,新余市、萍乡市和抚州市全市的2016年末债务数据未获得;鹰潭市和抚州市市本级2016年末债务数据未获得;景德镇市全市2016年末债务数据系债务限额数据。

新世纪评级公共融资部

常雅靓 曲原